Mebane Faber è co-fondatore e Chief Investment Officer dell’ufficio di consulenza per gli investimenti statunitense Cambria Investment Management e della Research Newsletter The Idea Farm. In Cambria gestisce sia conti clienti dedicati che strategie ETF attive. Allo stesso tempo, gestisce il podcast “The Meb Faber Show” con più di 400 episodi. È anche autore di numerosi libri, tiene conferenze e scrive articoli per diverse famose pubblicazioni statunitensi. Nell’intervista si parla, tra l’altro, del portafoglio del mercato globale, un problema comune con gli approcci buy-and-hold e le strategie di copertura.

TRADERS´: Hai studiato ingegneria e biologia. Come sei finito nel settore finanziario?

Faber: Dopo aver completato la mia doppia laurea, ho inizialmente lavorato come analista alla fine degli anni ’90. In realtà avevo intenzione di scrivere la mia tesi di dottorato più tardi. Ma non si è mai arrivati a questo. I mercati mi avevano coinvolto durante la fase calda di quel momento. Soprattutto perché ero attivo sul tema particolarmente attuale della biotecnologia, che all’epoca era molto pubblicizzato. Dopo questo inizio entusiasmante, sono rimasto fedele al settore finanziario. In tal modo, mi sono sviluppato sempre più nella direzione degli approcci quantitativi, che corrispondono più da vicino al mio pensiero di ingegnere. Poi, nel 2006, ho fondato Cambria per perseguire le mie idee.

TRADERS´: Il tuo punto di partenza è il portafoglio del mercato globale. Da cosa è composto?

Faber: Circa la metà del portafoglio è costituita da azioni e l’altra metà da obbligazioni. E circa la metà viene investita al di fuori degli Stati Uniti.

TRADERS´: Qual è il tuo approccio generale alle strategie di investimento?

Faber: Fondamentalmente, tutto ciò che implementiamo si basa su due pilastri: valore da un lato e trend o momentum dall’altro. Inoltre, procediamo in linea di principio sulla base di regole e prendiamo decisioni sulla base di analisi quantitative. In definitiva, i nostri modelli determinano in quali asset class investiamo e come.

TRADERS´: Il portafoglio del mercato globale è già abbastanza ben diversificato. Non potresti semplicemente pensarla come una strategia buy-and-hold?

Faber: In linea di principio sì. Ma l’esperienza mi dice che il problema con un portafoglio buy-and-hold è spesso l’effettiva sostenibilità a lungo termine delle posizioni. Ogni volta che si verificano drawdown maggiori, gli investitori diventano nervosi. Questo perché in queste fasi accade sempre qualcosa di negativo nel mondo, che rende le persone ancora più insicure. Questa combinazione di cattive notizie e simultanei drawdown o perdite di attività, che sulla carta sono temporanei, può significare che un investimento non va a buon fine, ma forse è terminato in un momento particolarmente sfavorevole. Questo è spesso motivo di rimpianto in seguito.

TRADERS´: Non può succedere con ogni investimento?

Faber: Tali situazioni accadono molto probabilmente con il buy and hold. Se invece si utilizzano concetti attivi come il trend following per ponderare le classi di attività, il legame tra drawdown e cattive notizie può essere indebolito. I drawdown possono quindi verificarsi in momenti completamente diversi, quando è più facile perseverare rispetto a quando la situazione delle notizie sembra catastrofica. In periodi di debolezza dei mercati azionari, in particolare, ci sono spesso posizioni short contrapposte che fungono da copertura. Pertanto, credo che possiamo migliorare radicalmente il portafoglio di mercato attraverso componenti di valore attivo e trend, non solo sulla carta, ma anche in termini di risultati di investimento effettivamente raggiunti.

TRADERS´: Puoi descriverci uno dei tuoi modelli in modo più dettagliato?

Faber: Prendiamo Global Momentum, un ETF in cui seguiamo il terzo più forte di un universo ETF globale in varie classi di attività, ovvero azioni, obbligazioni, materie prime e valute. Esaminiamo il momentum su un periodo di dodici mesi. Al momento, include principalmente asset reali, come materie prime, REIT e titoli di miniere d’oro. Tuttavia, di solito è ottimale quando quantità di moto e valore si confermano a vicenda. Questo è il caso in cui le azioni con un valore molto basso evitate dal mercato entrano in un trend rialzista. Questo è quello che io chiamo uno scenario di tendenza rialzista a buon mercato.

TRADERS´: Ma ci sono anche scenari meno attraenti.

Faber: Assolutamente sì. Il trend rialzista economico appena menzionato è il numero uno in termini di rendimenti storici negli Stati Uniti. Tuttavia, sono interessanti anche le tendenze al rialzo in mercati già molto apprezzati, perché spesso continuano e sono quindi al secondo posto delle quattro possibili combinazioni. Tuttavia, il pericolo in questo scenario è che la tendenza passi da un costoso movimento al rialzo a un costoso movimento al ribasso, cosa che rappresenta l’ambiente storicamente peggiore.

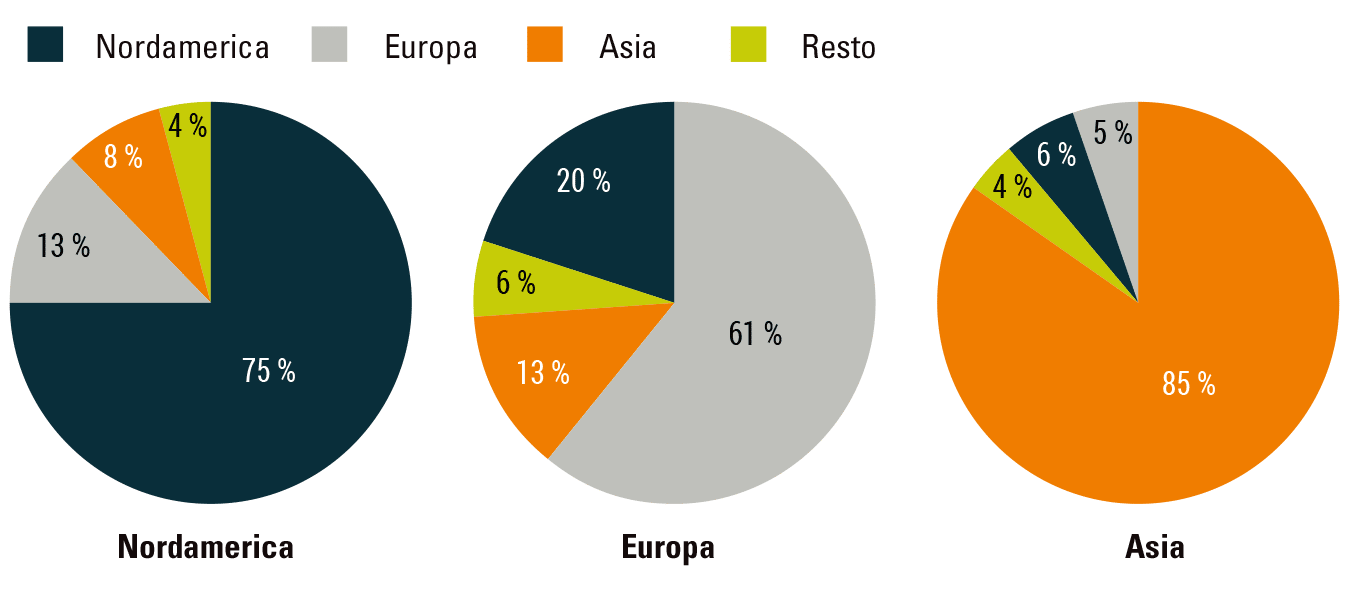

Il grafico mostra l’asset allocation degli investitori istituzionali in tre grandi regioni del mondo. Diventa chiaro che anche i professionisti di tutto il mondo sono soggetti a Home Bias.

Fonti: JP Morgan Asset Management (Guide to the Markets); Ipreo; BNY Mellon; McKinsey Global Institute

TRADERS´: Di recente hai detto nel podcast che la tendenza nel mercato statunitense è diminuita. Sarebbe un cattivo presagio per il mercato azionario, giusto?

Faber: Era su base mensile a partire dal prezzo di chiusura di febbraio, quando era al di sotto della media mobile di 10 mesi o della media mobile di 200 giorni. Questa è ovviamente una fase delicata, dal momento che il mercato statunitense è molto apprezzato e potrebbe quindi subire un forte calo in una costosa tendenza al ribasso. Inizialmente, però, i prezzi hanno resistito abbastanza bene e le cose hanno cominciato a riprendersi fino all’inizio di aprile. Questo avanti e indietro a breve termine è anche conosciuto come il mercato a dente di sega (“whipsaws”) ed è qualcosa a cui abituarsi con strategie di tendenza. In generale, devi accettare un tasso di successo relativamente basso e drawdown regolari. Ma ci sono anche serie di vittorie molto ampie una volta che una tendenza si sia affermata. E queste grandi vincite sono ciò che riguarda la strategia di seguire le tendenze. Devi prenderli e spingerli fino alla fine.

TRADERS´: Anche questo non è facile per molti trader.

Faber: Esatto. Uno dei nostri vantaggi è che implementiamo tutto sulla base di regole quantitative. Tiene fuori le emozioni per la maggior parte. In definitiva, tuttavia, è il caso di ogni strategia in cui sei a un massimo storico sulla curva del capitale o in un drawdown. Ciò che i trader abilitati devono imparare è come affrontare emotivamente questa realtà.

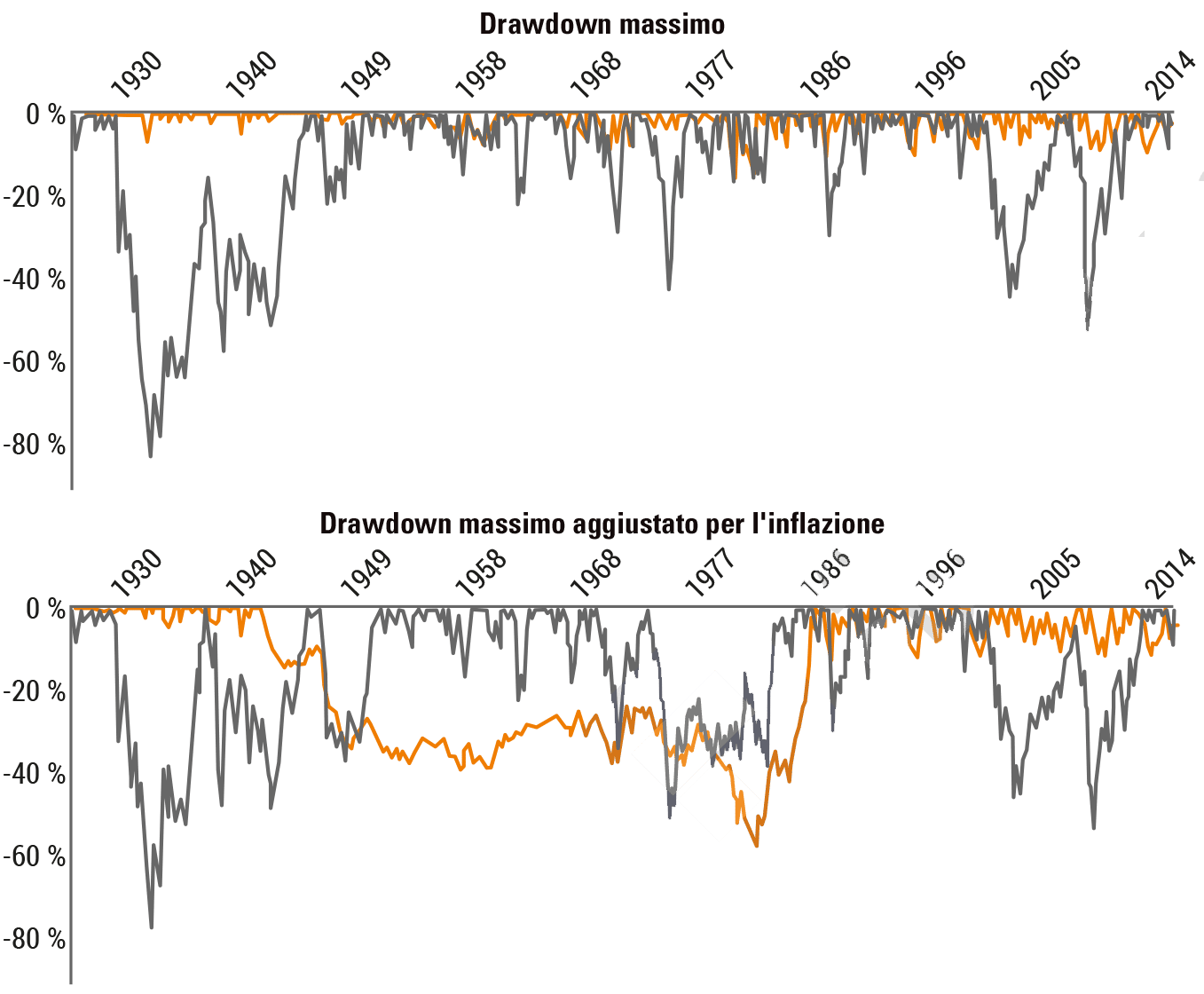

Aktien erzielten zwar historisch fast doppelt so hohe jährliche Renditen wie Anleihen, aber sie waren nicht ohne Risiko. So gab es seit 1926 zahlreiche Rückgänge von 40 bis 50 Prozent sowie einen massiven Crash von über 80 Prozent während der Großen Depression. Bereinigt man das Ganze um die Inflation (untere Subgrafik), zeigt sich ein interessanter Effekt: Während die Drawdowns von Aktien hier ähnlich wie zuvor aussehen, verändern sich die zwischenzeitlichen Verluste von Anleihen aufgrund der hohen Inflation in den 1950er- bis 1970er-Jahren dramatisch. Hier kam es damals zu einem sehr langen und schmerzhaften Drawdown der realen Anleiherenditen. Während Aktien also temporär unter starken Kurseinbrüchen leiden, kommt es bei Anleihen in schlechten Zeiten eher zu einer langsamen Erosion der Kaufkraft durch die Inflation. Aber es gab auch lange Zeiträume von 1929 bis 1949 und 1969 bis 2009, in denen Anleihen besser abschnitten als Aktien. Da wir nicht vorhersagen können, was die Zukunft bringt, ist es sinnvoll, in beide Märkte zu investieren und das Portfolio damit zu diversifizieren. Aktien erzielten zwar historisch fast doppelt so hohe jährliche Renditen wie Anleihen, aber sie waren nicht ohne Risiko. So gab es seit 1926 zahlreiche Rückgänge von 40 bis 50 Prozent sowie einen massiven Crash von über 80 Prozent während der Großen Depression. Bereinigt man das Ganze um die Inflation (untere Subgrafik), zeigt sich ein interessanter Effekt: Während die Drawdowns von Aktien hier ähnlich wie zuvor aussehen, verändern sich die zwischenzeitlichen Verluste von Anleihen aufgrund der hohen Inflation in den 1950er- bis 1970er-Jahren dramatisch. Hier kam es damals zu einem sehr langen und schmerzhaften Drawdown der realen Anleiherenditen. Während Aktien also temporär unter starken Kurseinbrüchen leiden, kommt es bei Anleihen in schlechten Zeiten eher zu einer langsamen Erosion der Kaufkraft durch die Inflation. Aber es gab auch lange Zeiträume von 1929 bis 1949 und 1969 bis 2009, in denen Anleihen besser abschnitten als Aktien. Da wir nicht vorhersagen können, was die Zukunft bringt, ist es sinnvoll, in beide Märkte zu investieren und das Portfolio damit zu diversifizieren.

Fonti: Meb Faber, The Trinity Portfolio; GFD; Zeitraum: 1926 bis 2015 (USA)

TRADERS´: Come può essere implementato?

Faber: Prima di tutto, gli investitori devono essere consapevoli delle loro reazioni emotive ai prezzi o agli eventi, questo è il passo più importante. Possono quindi utilizzare un piano di investimento scritto, un modello di trading basato su regole e tenere un diario di trading per adattarsi sia agli scenari tecnici che ai propri effetti comportamentali.

TRADERS´: Puoi mostrarci un altro concetto?

Faber: Un’idea interessante è il focus sul rendimento per gli azionisti, ovvero il ritorno che gli azionisti possono aspettarsi dai loro investimenti in società. Sono inclusi i pagamenti dei dividendi e i riacquisti di azioni e vengono presi in considerazione anche fattori di valore e qualità come il basso debito.

TRADERS´: Implementi anche approcci di trading a breve termine?

Faber: Sì, nella nostra strategia combinata value e momentum. Qui le posizioni sono considerate su base settimanale, se la si vuole chiamare a breve termine. Naturalmente, anche i costi di trading sono leggermente più alti. Il portafoglio comprende 100 singole posizioni selezionate in base alla combinazione più interessante possibile di bassa valutazione e comportamento tendenziale simultaneo e sono inoltre ampiamente correlate tra loro. A seconda della fase di mercato, la strategia può essere long e al 100% coperta. Più di recente, siamo stati coperti al 75% in considerazione del contesto di mercato.

TRADERS´: Avete anche approcci per scenari di mercato negativi?

Faber: I nostri ETF con le azzeccate abbreviazioni TAIL e FAIL sono due strategie di copertura o strumenti offensivi per i ribassisti. Possono essere utilizzati da investitori preoccupati per i principali rischi di mercato o che vorrebbero avere una determinata componente assicurativa nel proprio portafoglio. L’idea di base di queste strategie è scommettere su una combinazione di put long out-of-the-money che vengono lanciati mensilmente e sono in parte finanziati dai proventi dei Treasury statunitensi. Quando la volatilità è bassa, vengono acquistate più put e quando la volatilità è alta, vengono acquistate meno put. Se il mercato crolla e la volatilità aumenta, questi strumenti aumentano di prezzo. Se invece il crollo del mercato non si concretizza e la volatilità diminuisce, si possono prevedere nel tempo perdite moderate, che possono essere interpretate come premi assicurativi pagati.

TRADERS´: Non è rischioso offrire ETF attivi su strategie diverse? E se non funzionano più?

Faber: I nostri concetti hanno solide basi e sono ampiamente esaminati. Tutto ciò che non funzionava o ci sembrava dubbio, lo abbiamo già risolto durante lo sviluppo delle strategie prima che queste idee venissero implementate in un ETF. E per tutti i prodotti tradabili, il nostro orizzonte temporale per la valutazione è di un decennio. Dopotutto, una performance scadente a breve termine non significa necessariamente che la strategia fondamentalmente non funzioni più.

TRADERS´: Investi anche tu nei tuoi ETF?

Faber: Certo, sono un fan dello stare nel gioco. Prima provavo tutto il possibile nel mio trading e ho imparato molto nel processo, ma ora investo solo in base alle regole.

TRADERS´: Qual è la tua opinione sul mercato delle criptovalute?

Faber: Non ho una chiara visione su questo, sono solo curioso di vedere come si sta sviluppando questo mercato. Un problema è sicuramente che le criptovalute di solito non generano flussi di cassa propri e sono quindi considerate puramente speculative. Diversa è la situazione con i modelli di business sottostanti, che possono essere decisamente redditizi. La ponderazione del mercato delle criptovalute nel portafoglio del mercato globale è attualmente forse dello 0,5%. Se la storia di successo che ha avuto in precedenza continua, questa quota aumenterà automaticamente e, in caso contrario, sarà superata. La vedo semplicemente così.

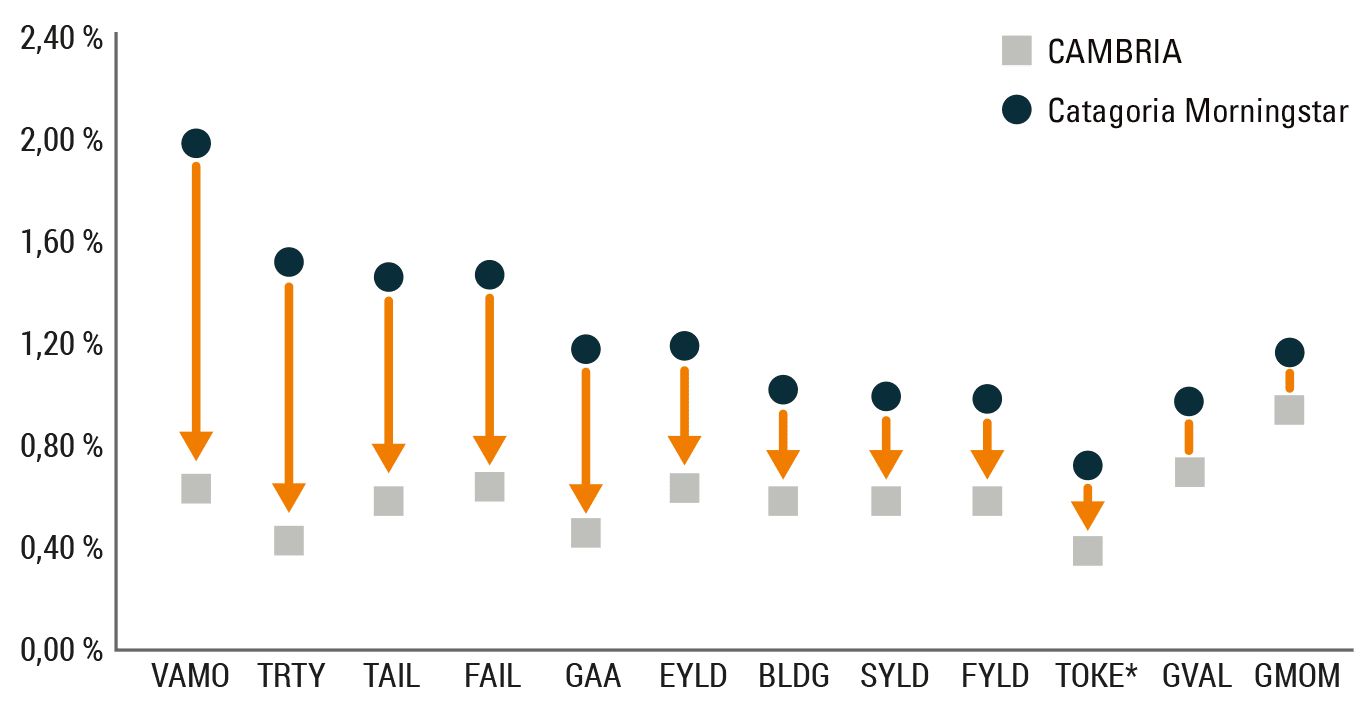

Attraverso Cambria, Meb Faber offre una gamma di ETF statunitensi attivi che hanno rapporti di spesa relativamente bassi rispetto ad altri fondi della stessa categoria Morningstar.

Fonte: www.cambriafunds.com

TRADERS´: Quali rendimenti ti aspetti dai mercati statunitensi altamente apprezzati in futuro?

Faber: Mi aspetto rendimenti zero negli Stati Uniti nel prossimo decennio. Storicamente, il mercato statunitense deve anche essere visto come un valore anomalo positivo che era tutt’altro che una cosa ovvia. Ci sono stati molti eventi folli nella storia e sarebbe potuta andare in modo molto diverso. Ad esempio, 50 anni fa gli investitori avrebbero potuto aspettarsi una sovraperformance dell’Argentina, ma poi è diventato un disastro a causa del fallimento nazionale. Oggi i mercati emergenti e l’Europa, in particolare l’Europa orientale, sono valutati in modo molto più interessante rispetto agli Stati Uniti. Anche l’inflazione è una grande sfida, ma anche qui ci sono soluzioni possibili, come l’attenzione al trend following. Questa strategia si è già dimostrata valida nella fase di inflazione elevata e in aumento negli anni ’70. In definitiva, anche i grandi indici, apparentemente passivi, non sono altro che strategie trend-following di lungo termine, ovvero approcci attivi, seppur con una gamma di parametri molto ampia. Pertanto, non è strutturalmente ottimale per gli investitori scommetterci semplicemente.

TRADERS´: Vedi aree in cui i trader privati hanno ancora vantaggi rispetto agli investitori istituzionali oggi?

Faber: Sì, assolutamente, soprattutto in relazione alle loro dimensioni. Puoi fare piccoli trade ed entrare e uscire rapidamente. Questo vantaggio sistematico non deve essere sottovalutato. Inoltre, non hanno influenze distorsive, come il rischio di carriera che affligge i gestori di fondi professionisti. La possibilità di poter implementare quasi tutto in modo rapido e semplice senza un controllo esterno può, ovviamente, essere anche un grosso svantaggio se non hai te stesso e il tuo trading sotto controllo. Questo è sicuramente il rischio principale per i trader privati. Oltre all’elemento positivo del controllo, gli investitori istituzionali hanno anche un vantaggio in termini di profondità delle proprie risorse e ricerche, nonché il supporto di un intero team. La maggior parte dei trader privati può solo sognarlo.

L’intervista è stata condotta da Marko Gränitz.

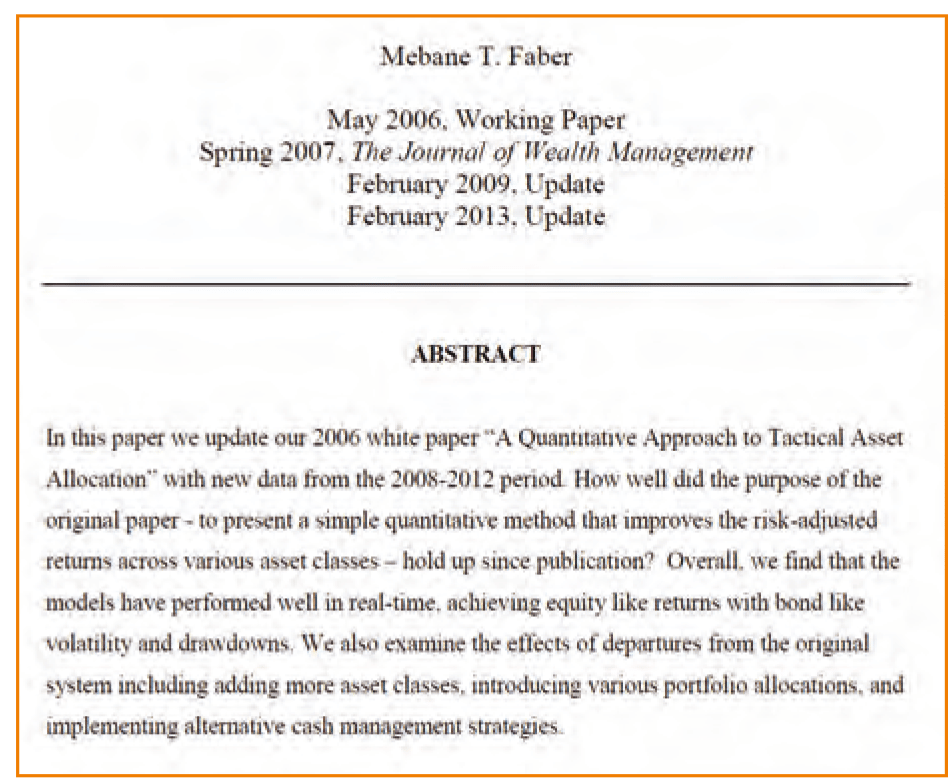

| Paper più popolare

Più di 1,1 milioni di testi sono disponibili digitalmente sulla nota piattaforma di ricerca interdisciplinare SSRN. Il documento “A Quantitative Approach to Tactical Asset Allocation” pubblicato da Meb Faber nel 2007 e successivamente aggiornato è il secondo studio più scaricato di tutti i tempi con oltre 250.000 download. Fonte: www.papers.ssrn.com |

|

|

Bibliografia Titolo: Global Asset Allocation: A Survey of the World‘s Top Asset Allocation Strategies Autore ed editore: Mebane Faber Pubblicazione: April 2015 Lingua: Inglese Estensione: 132 pagine Prezzo: circa 16 € ISBN: 978-0988679924 |

|