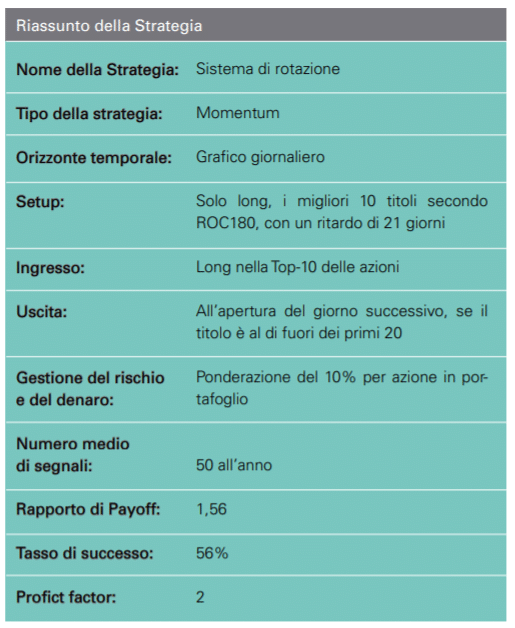

Sempre solo le migliori azioni in portafoglio: è possibile?

In un indice, alcune azioni danno un contributo significativo alla performance. Questo articolo affronta la questione di come possiamo utilizzare una strategia per ottenere la sovraperformance dei valori dell’indice più forti nel portafoglio.

Buy-and-hold: acquista e mantieni

La strategia buy-and-hold è stata esemplificata con successo dal guru del mercato azionario André Kostolany e si basa principalmente sull’acquisto di un valore per poi mantenerlo a lungo.

In vista della performance economica e azionaria dei secoli passati, questo valore dovrebbe dare un contributo significativo alla creazione di ricchezza attraverso la crescita futura. Il metodo popolare è apprezzato e utilizzato da molti investitori principalmente a causa del poco tempo richiesto e della mancanza di rilevanza del market timing.

Tuttavia, Kostolany non rivela quali azioni dovrebbero essere acquistate. Supponiamo qui di mappare le azioni dell’S&P 500 tramite un ETF. La performance media a lungo termine dell’indice è tra il cinque e l’otto percento all’anno.

Gli anni 2000, 2008 e 2020 mostrano, tuttavia, che questa performance è in parte associata a drawdown molto elevati. Una strategia calma e rilassata non sembra compatibile con perdere metà capitale nel mezzo di essa.

La buy-and-hold è quindi una strategia perfettamente adatta con la quale è spesso possibile ottenere performance di mercato. Chiunque riesca davvero a prendere i sonniferi prescritti da Kostolany per un periodo da 10 a 20 anni non sarà infastidito dall’elevato drawdown.

Per i “depot-watchers”, tuttavia, sarà una grande sfida sopportare questi periodi e continuare ad aspettarsi un futuro positivo.

Forza relativa

Tuttavia, se si guarda alla performance dei singoli titoli nell’S&P 500, a volte essa è molto chiaramente superiore a quella dell’indice. Come riusciamo a filtrare questi singoli valori e, invece della performance di mercato di un S&P 500 ETF, creare una sovraperformance dei singoli valori in portafoglio?

La strategia della forza relativa consente la necessaria distinzione in “adatto” e “non adatto”. La strategia segue l’approccio del momentum e offre la soluzione appropriata.

Ciò significa che quelle azioni si qualificano per il portafoglio la cui capitalizzazione di mercato aumenta di conseguenza a causa della performance positiva. Se l’indice aumenta del dieci percento in un periodo, ma un singolo valore dell’indice aumenta del 50 percento, aumenta anche la sua quota nell’indice stesso, quindi è un candidato relativamente più forte dell’indice.

Lo stesso vale nella direzione opposta. Un esempio particolarmente lampante di una performance bassa è stata la quota di Wirecard. Mesi prima del crollo e del conseguente fallimento, era già evidente che qualcosa non andava con il titolo.

La performance è stata inferiore alla media rispetto al DAX e quindi ha già fornito agli investitori un’indicazione tecnica di debolezza. Nella nostra strategia, nessuno avrebbe mai investito nel titolo durante questa fase. Perché ci concentriamo sulle azioni forti.

Entrata nel ritracciamento

Usiamo il Rate of Change (ROC) come indicatore. Misura la variazione percentuale in un determinato periodo di tempo. La strategia di forza relativa ha tipicamente un periodo di sei o dodici mesi.

Lavoriamo qui con un periodo di nove mesi o 180 giorni. Particolarmente importante: non è il ROC corrente che viene misurato, ma quello di 21 giorni di trading prima. Questo periodo corrisponde a un mese di calendario.

La differenza è piccola, ma va bene. Perché questo metodo ci dà la possibilità di acquistare a buon mercato i recuperi corrispondenti e quindi ottenere maggiori prestazioni.

Dopo tutto, una quota che è appena salita a uno dei valori massimi nelle classifiche dell’indice tenderà inizialmente verso una fase piuttosto debole dopo questo rally. Usiamo questo attimo di respiro con la vista del back-dating per ottenere ingressi più economici.

L’ampiezza della selezione dei valori massimi di un indice dipende dall’investitore. Selezioniamo le prime dieci azioni e in ciascuna investiamo il dieci percento del nostro capitale. Il nostro portafoglio contiene i primi 10 valori dell’S&P 500, retrodatati di 21 giorni, misurati rispetto al ROC dei 180 giorni precedenti, che sono anche i titoli con il più alto aumento percentuale dell’indice durante questo periodo.

Se, in ulteriore considerazione, un titolo esce dai primi 10, viene venduto e sostituito con il nuovo valore. Abbiamo scelto 20 come exit rank per evitare di comprare e vendere troppo spesso.

Un’azione non viene quindi venduta non appena esce dalla top 10 della classifica, ma solo quando scende al di sotto della posizione 20. Ciò non danneggia notevolmente le prestazioni. Un’altra variante potrebbe essere quella di guardare il saldo nel fine settimana.

Backtest

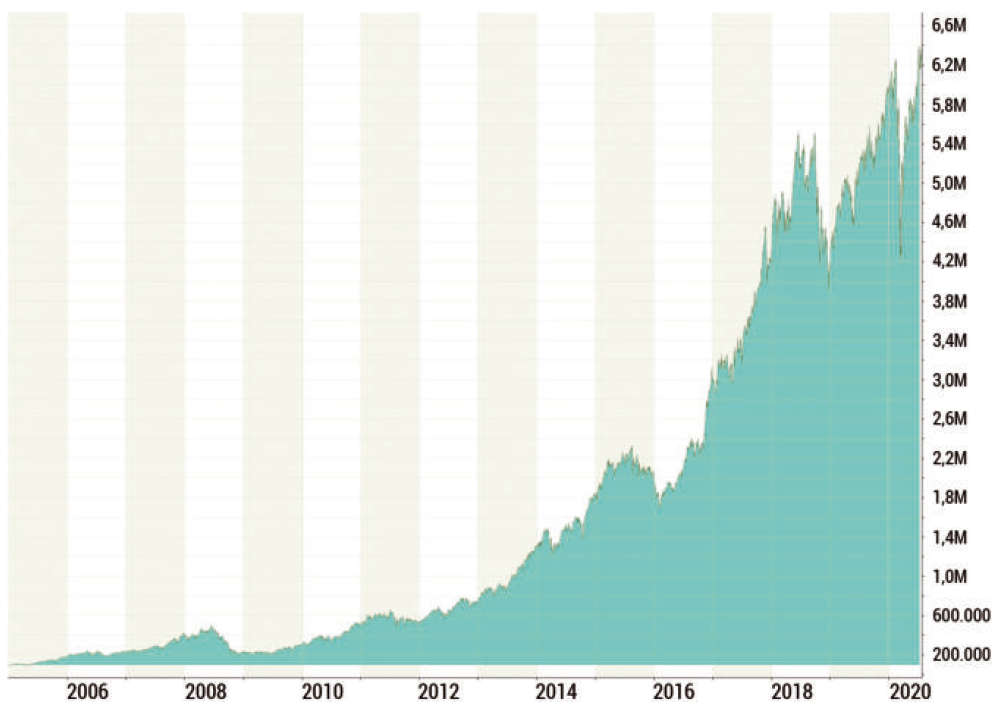

Il risultato del primo test eseguito nell’S&P 500 fornisce i seguenti risultati per il periodo dal 01/01/2005 al 31/07/2020:

Rendimento annuale: 31 %

Drawdown: 55 %

Rapporto: 0,6

Una performance del 31 percento all’anno rispetto alla performance dell’indice suggerisce che la strategia sembra generalmente avere successo. Il drawdown di quasi il 60 percento è tutt’altro che accettabile.

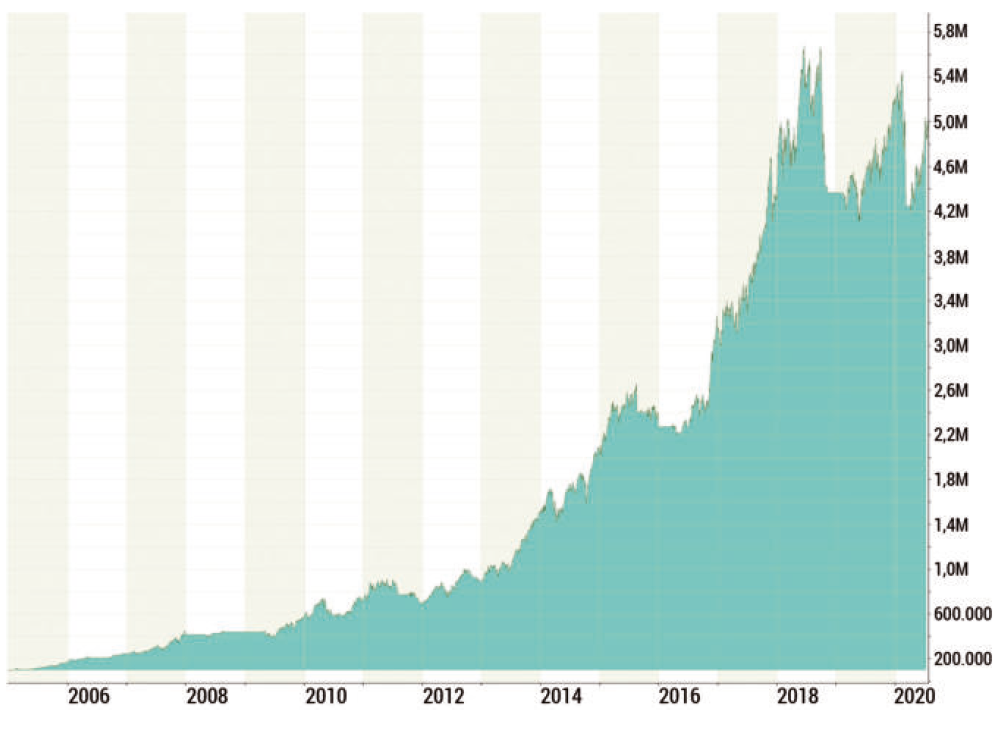

Al fine di ridurre il drawdown massimo, giocano un ruolo appropriati filtri di mercato che ci segnalano fasi di mercato sfavorevoli. Un classico esempio di ciò è la media mobile degli ultimi 200 giorni. Se l’indice è al di sopra di questa media, questo viene interpretato come favorevole al trade e siamo investiti della nostra strategia.

Se l’indice scende al di sotto di questa linea, restiamo fuori dal mercato e manteniamo liquidità.

Vediamo ora il risultato con il filtro di mercato della media mobile degli ultimi 200 giorni:

Rendimento annuale: 30 %

Drawdown: 28 %

Rapporto: 1,07

Quindi il risultato è migliore perché il drawdown è solo circa la metà, mentre il rendimento annuo è solo minimamente inferiore.

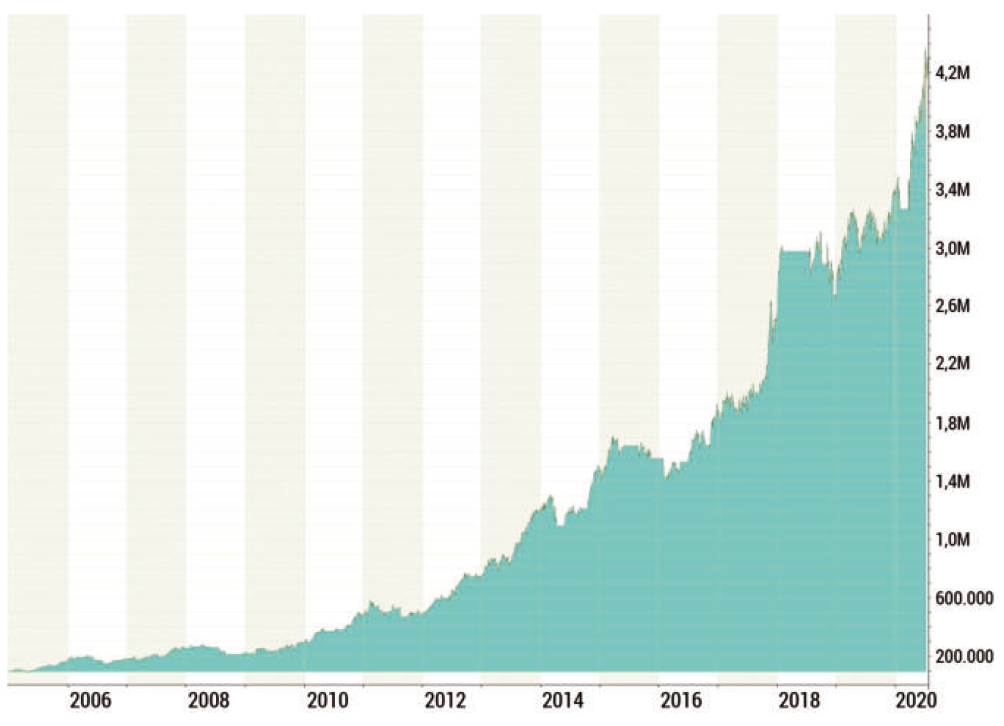

Ora diamo un’occhiata ai risultati con l’indice di allerta di mercato da w5invest.com. Questo filtro è stato sviluppato dall’autore e si basa su vari sottoindicatori per l’ampiezza del mercato, il sentiment, il volume di trading e pochi altri.

Il vantaggio principale qui è la presenza semplice e chiara di una luce rossa o verde del mercato azionario. Consente un rapido tempo di risposta ed evita così fasi di borsa particolarmente volatili.

Nel complesso, i risultati migliorano solo marginalmente rispetto al precedente test eseguito con la media mobile. Quando si guarda il grafico, tuttavia, si può vedere che il percorso è molto più tranquillo.

Ciò porta più costanza al tuo portafoglio, che è probabilmente più sopportabile per l’investitore.

Implementazione e ottimizzazione

In linea di principio, il sistema può essere implementato con qualsiasi ragionevole screener azionario online.

È importante che il ROC degli ultimi 180 giorni sia immediatamente visibile e che non siano necessarie lunghe ricerche o anche tempi di calcolo.

Perché in fasi particolarmente volatili, lo screener dovrebbe essere controllato anche a intervalli notevolmente più brevi, ad esempio quotidianamente. D’altra parte, nelle fasi più tranquille è sufficiente guardare lo screener una o due volte a settimana.

Per esaminare la stabilità della strategia, applichiamo il sistema a vari indici statunitensi: S&P 500, Nasdaq 100 e Russell 1000. Qui vediamo risultati simili.

Ciò indica che il sistema può essere applicato a diversi mercati e sta generando risultati stabili. Il valore obiettivo del rendimento medio annuo fino al drawdown massimo di 1,0 è eccellente per un tale sistema.

Gli indici più piccoli non sono consigliati in quanto a volte sono troppo volatili. La ricerca dell’autore ha dimostrato che il sistema è particolarmente adatto per i titoli in cui più del 60 per cento delle azioni è detenuto da investitori istituzionali.

Le tendenze dei prezzi sono le più calme in questo caso e le prestazioni sono allo stesso tempo migliori. La figura chiave della “Proprietà istituzionale” è quindi una sorta di sigillo di approvazione.

Se si investono istituzioni di grandi dimensioni, significa che i valori sono stati sottoposti a processi di valutazione molto estesi e, allo stesso tempo, professionali.

I valori più piccoli rappresentano un problema per queste istituzioni, poiché non possono liquidare rapidamente i loro investimenti a causa del volume di trading inferiore, se necessario.

Di conseguenza, c’è il rischio che debbano essere seguiti sviluppi del corso che sono svantaggiosi.

Perché l’approccio funziona così bene?

Abbiamo dimostrato empiricamente che il sistema funziona in modo molto stabile in diversi mercati. Secondo l’autore, il motivo è dovuto a tre criteri principali:

- Window Dressing: Questo fenomeno si verifica alla fine di un trimestre, ma soprattutto alla fine dell’anno. I gestori di fondi e di portafoglio vengono spesso misurati rispetto a questi periodi in modo da mostrare la forza della strategia di investimento in questi momenti. Di conseguenza, le azioni deboli vengono vendute e le azioni forti acquistate, ovvero le azioni migliori del portafoglio.

- La conoscenza privilegiata gioca un ruolo importante nel mercato azionario. I membri del consiglio di amministrazione, gli amici e le banche di solito sanno in anticipo ciò che gli investitori imparano dai rapporti ad hoc e dai media. Di conseguenza, c’è un gruppo molto piccolo di persone che sono informate, ma che hanno anche una quota di capitale molto elevata. Se gli informati agiscono, l’andamento della performance cambia.

- Il panico e l’avidità degli investitori sono i maggiori problemi in vista di una buona performance sul mercato azionario. Gli investitori al dettaglio preferiscono acquistare due tipi di azioni: candidati al turnaround e trend follower. Mentre le azioni di turnaround hanno spesso perso il 50% e più di prezzo, che gli investitori sperano di recuperare, purtroppo troppo pochi investono in azioni forti. I trend follower, ovvero valori fortemente aumentati che (dovrebbero) continuare ad aumentare nel corso successivo, sono i nostri candidati per la forza relativa.

Conclusione

Sempre le azioni più forti nel tuo portafoglio? Funziona! La tesi un po’ provocatoria avanzata all’inizio di avere sempre solo i titoli più forti in portafoglio è stata confermata in questo articolo.

Non è richiesto alcun vaglio particolarmente complesso. Piuttosto, con i vari sistemi e approcci, ci concentriamo sul monitoraggio regolare dei titoli relativamente forti e sui margini in borse valori deboli attraverso filtri di mercato.

La tranquillità dell’investitore con una performance significativamente migliore rispetto all’approccio buy-and-hold può quindi essere raggiunta se l’approccio della forza relativa è combinato con il filtro dell’indice di allerta di mercato.

Se l’indicatore è verde, la strategia guadagna denaro per l’investitore. Siamo fluidi nei tempi del mercato azionario rosso e possiamo sfruttare le battute d’arresto di conseguenza non appena l’indicatore torna al verde.

Matthias Wiemert

Matthias Wiemert è un trader a tempo pieno e occasionalmente appare come oratore ospite in seminari. Sulla base di oltre 20 anni di esperienza, ha sviluppato il Market Alert Index, che determina il clima azionario prevalente e ha finora avvertito in anticipo ogni crollo.

Leggi anche La strategia momentum a 5 giorni con pattern XRV