Come ottenere di più dalle vostre strategie

Molti sistemi di trading forniscono rendimenti positivi su un periodo di tempo più lungo (ad esempio dieci o vent’anni). Tuttavia, nel frattempo si verificano spesso forti drawdown. Queste sono fasi in cui il sistema ovviamente non funziona in modo ottimale.

Nella speranza di minimizzare il drawdown o di accorciare queste fasi, spesso vengono cambiate le impostazioni dei parametri, a volte anche eccessivamente ottimizzate, il che non è efficace per raggiungere il proprio scopo. Questo articolo mostra un approccio diverso che può davvero migliorare le strategie di trading.

Con il software oggi disponibile, possono essere testate varie impostazioni in tempi relativamente brevi e in alcuni casi si ottengono anche dei buoni miglioramenti.

Fondamentalmente, non c’è nulla contro l’esecuzione di un’ottimizzazioni, dal momento che la stabilità del sistema può essere verificata contemporaneamente con diverse impostazioni.

Tuttavia, questo di solito non cambia molto il carattere generale dello sviluppo del portafoglio. Le regressioni diminuiscono, ma sono a discapito del rendimento totale, ad esempio.

Filtri di livello superiore

Un vero rimedio è fornito dai filtri di livello superiore che tengono il sistema fuori dalle fasi non redditizie. Ad esempio, fasi positive con un alto tasso di successo del 70% si alternano a fasi con un basso tasso di successo del 30%.

Se fosse possibile attivare il sistema con filtri appropriati di livello superiore in presenza di fasi di potenziale successo, il fattore di profitto (calcolato dal tasso di successo e dal rapporto profitto/perdite) migliorerebbe significativamente in molte strategie. Il tipo di sistema è irrilevante.

Ogni sistema si sviluppa come l’attuale fase di mercato lo consente. Per spiegare ciò, in questo articolo utilizzeremo una comune strategia di pullback RSI. Con questo esempio dimostreremo che ottimizzare singole variabili di controllo (in questo esempio il periodo RSI e il livello di ipervenduto) è meno promettente rispetto alla scelta di filtri di livello superiore che attivano il sistema nelle fasi corrette.

Dati chiave del sistema

Il dato chiave per noi è il rapporto tra il rendimento medio annuo e il drawdown massimo. Così come il fattore di profitto definisce il rendimento di ogni euro investito, questo rapporto determina il prezzo matematico, e anche emotivo, con cui si acquista una certa performance annuale.

Un rendimento annuo del 20 percento, ad esempio, non ha alcun significato senza il valore di drawdown corrispondente. Un rendimento annuo del 20 percento è ottimo, ma quando viene “conquistato” con un drawdown del 70 percento, emotivamente diventa estremamente difficile implementare questa strategia senza errori.

Nelle strategie azionarie, un buon valore si ottiene quando il rapporto tra il rendimento medio annuo e il drawdown massimo è almeno 1,0. Naturalmente, ciò dipende anche dalla frequenza dei trade. Un trader che si occupa dei mercati azionari una volta alla settimana o occasionalmente può essere molto soddisfatto di questo valore. Un daytrader, d’altro canto, vorrebbe sicuramente raggiungere valori più alti con questo importante rapporto.

Le regole della strategia pullback

Il test universale è il Russell 1000, in cui sono elencate le 1000 società statunitensi con la più alta capitalizzazione di mercato. L’indice copre circa il 90% della capitalizzazione totale di mercato degli Stati Uniti.

La strategia è long quando l’RSI cade nel territorio di ipervenduto per 14 periodi e chiude il trade quando l’RSI supera il livello 55 per cinque periodi. La regola di uscita rimane invariata per tutte le esecuzioni dei test, mentre il periodo di ingresso viene modificato successivamente.

Un massimo di dieci posizioni sono tenute simultaneamente ed equamente ponderate, ciascuna rappresenta il dieci percento del capitale disponibile. Se, ad esempio, nove posizioni sono attive in un giorno e un’altra posizione deve essere aperta in quel giorno, allora, in caso di più segnali, viene preferito il titolo con il valore RSI più basso. I punti di partenza dei nostri test sono i seguenti:

Periodo = da gennaio 2005 a dicembre 2019

RSI – Periodo di entrata = 14 (impostazione predefinita)

RSI – Periodo di uscita = 5 (rimane costante per tutti i test)

RSI – Livello di entrata = 30 (inizio dell’area ipervenduta)

RSI – Livello di uscita = 55

In tutti i successivi backtest, otteniamo un numero statisticamente significativo di segnali, alcuni dei quali superano i 3000 trade.

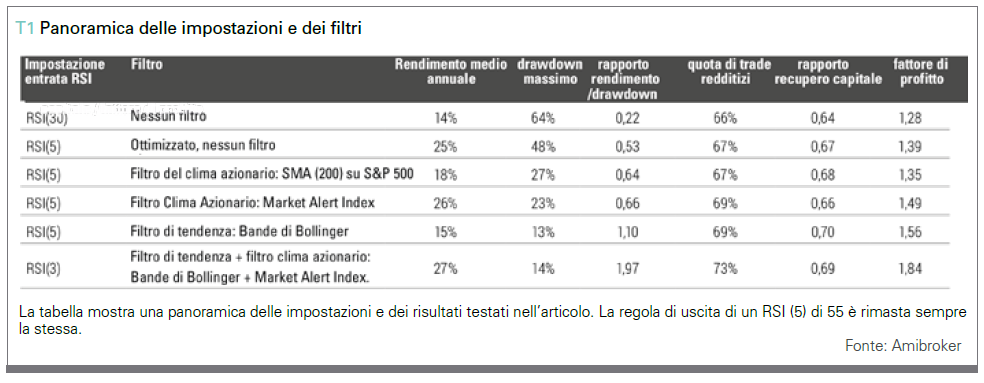

I risultati della strategia originale descritta sono i seguenti:

Rendimento medio annuale: 14 percento

Drawdown massimo: 66 percento

Rapporto rendimento/drawdown: 0,22

Quota di trade redditizi: 66 percento

Fattore di profitto: 1,28

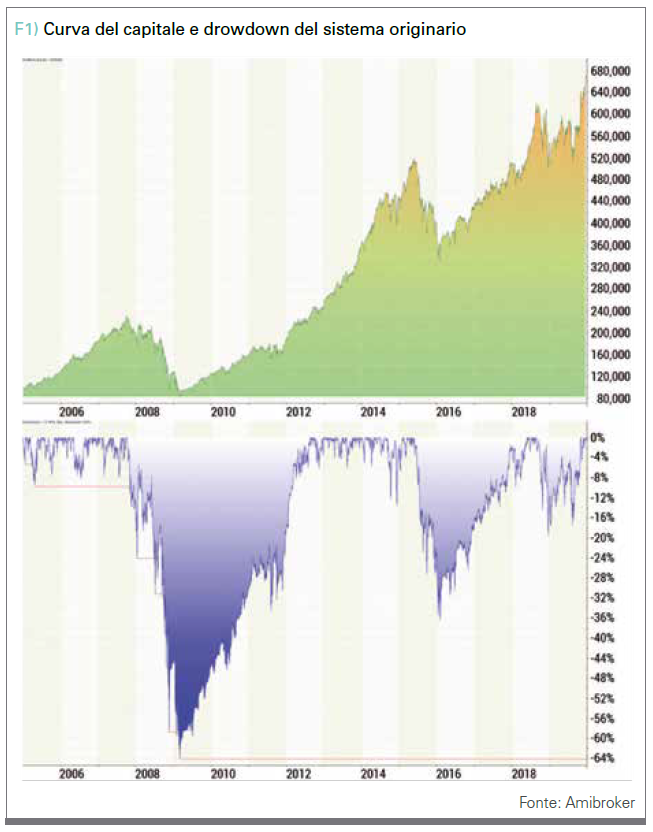

Un rendimento del 14% all’anno non è male, ma il drawdown del 66% è inaccettabile. Questi dati si riflettono in un basso rapporto rendimento/drawdown del 0,22. Questo non è soddisfacente, quindi eseguiamo le variabili di controllo dell’RSI per l’entrata attraverso l’ottimizzatore.

I migliori risultati si vedono con periodi di RSI più piccoli. Essi simboleggiano brevi e forti battute d’arresto in un titolo che sono ideali per una strategia pullback. Optiamo per un RSI di cinque e un livello di ipervenduto più conservativo di 26. I risultati:

Rendimento medio annuale: 25 percento

Drawdown massimo: 48 percento

Rapporto rendimento/drawdown: 0,54

Quota di trade redditizi: 68 percento

Fattore di profitto: 1,39

Il sistema ora genera un rendimento medio annuale del 25 percento. Ma con un drawdown del 48 percento, è ancora lontano dal nostro obiettivo dell’1,0 per il rapporto di entrambe le variabili. Il valore impostato per il periodo RSI di cinque non può più essere migliorato. Quindi devono ora essere considerate altre possibilità. È qui che entra in gioco il primo filtro.

L’effetto dei filtri

Guardando lo sviluppo del portafoglio nella figura 1, è ovvio che il drawdown si verifica in fasi di crash sul mercato azionario. Ciò non sorprende per un sistema di azioni long. Quindi, ha senso considerare un filtro che cerca di filtrare le fasi crash. Ad esempio, controlleremo la ben nota media dei 200 giorni. Il sistema entra nella modalità di sospensione quando l’S&P 500 è al di sotto della moving average e viceversa. I risultati sono ora i seguenti:

Rendimento medio annuale: 18 percento

Drawdown massimo: 27 percento

Rapporto rendimento/drawdown: 0,64

Quota di trade redditizi: 67 percento

Fattore di profitto: 1,35

Il rapporto rendimento/drawdown si sta ora ulteriormente avvicinando al valore target desiderato. Il drawdown si è quasi dimezzato, ma a discapito della performance annuale.

Ciò non è ancora soddisfacente. Utilizziamo quindi un filtro di mercato diverso al posto della moving average a 200 giorni, il Market Alert Index sviluppato dall’autore appositamente per il clima di mercato azionario. Ora le figure chiave sono le seguenti:

Rendimento medio annuale: 26 percento

Drawdown massimo: 23 percento

Rapporto rendimento/drawdown: 1,2

Quota di trade redditizi: 69 percento

Fattore di profitto: 1,49

Grazie al filtro, l’obiettivo di rendimento è ora 1,0. Le impostazioni ragionevoli nella configurazione iniziale hanno senso, ovviamente, ma i miglioramenti decisivi dei risultati si verificano quando il sistema può sfruttare i suoi punti di forza.

Un sistema di pullback long delle azioni svolge meglio il suo lavoro nei mercati rialzisti, e vorremmo testare un altro filtro. Questa volta non utilizziamo un indice generale del clima delle azioni, ma un filtro del trend per il rispettivo titolo stesso.

Dal momento che la nostra semplice logica di sistema segue un approccio “buy the dip”, dovrebbe funzionare meglio nei titoli in trend. Pertanto, una versione fiacca delle bande di Bollinger viene utilizzata come filtro di tendenza.

L’ipotesi qui è che le azioni tradate al di sopra della loro banda di Bollinger superiore in aumento mostrino un forte trend. Solo i titoli che soddisfano questa condizione sono considerati candidati per il trading nella seguente esecuzione del test:

Rendimento medio annuale: 15 percento

Drawdown massimo: 13,5 percento

Rapporto rendimento/drawdown: 1,1

Quota di trade redditizi: 69 percento

Fattore di profitto: 1,56

La performance annuale è notevolmente inferiore rispetto al test precedente, ma anche il drawdown è diminuito in modo significativo. Come descritto, la nostra attenzione è sul rapporto tra le due dimensioni e questo rapporto è a 1,1: quasi allo stesso livello di prima.

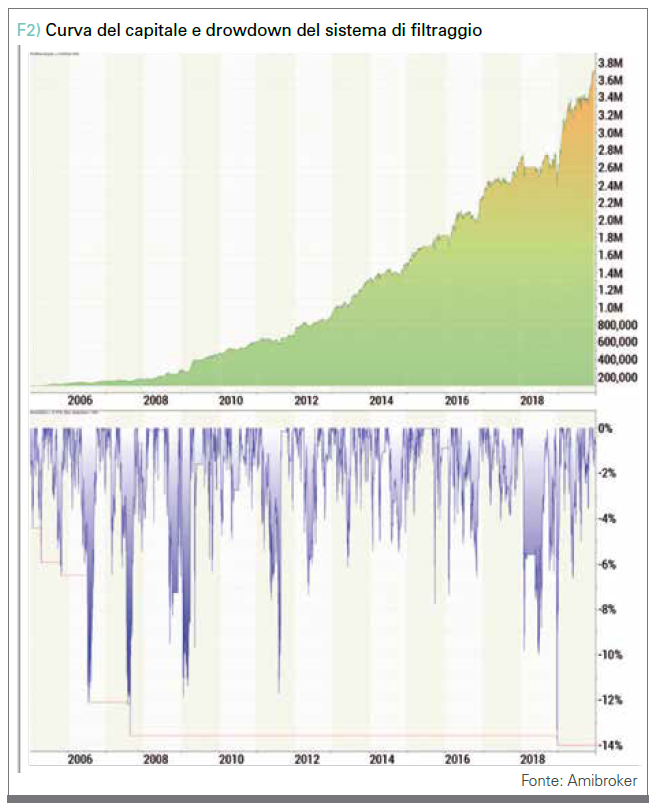

Tuttavia, lo sviluppo del portafoglio è complessivamente più stabile durante l’intero periodo di prova. Nel nostro ultimo test, integreremo i due filtri insieme nella logica del sistema e quindi eseguiremo dei trade solo se il clima generale del mercato azionario è corretto (Market-Alert Index sul verde) e il titolo stesso mostrerà una tendenza al rialzo (Bollinger-Band-Trend).

In tal modo, diamo al valore RSI di ingresso un po’ di più aggressività (periodo tre anziché cinque), poiché ora possiamo ignorare molte situazioni di mercato sfavorevoli ed entrare nel mercato più rapidamente. Ciò aumenta la frequenza dei trade, che altrimenti diminuisce con un forte filtraggio. Il risultato:

Rendimento medio annuale: 28 percento

Drawdown massimo: 15 percento

Rapporto rendimento/drawdown: 1,9

Quota di trade redditizi: 73 percento

Fattore di profitto: 1,84

Con un rapporto rendimento/drawdown di quasi due, il risultato di questa serie di test è eccellente. Grazie anche all’elevato tasso di successo del 73%, il sistema sarebbe facile da implementare in questa forma.

Conclusioni

In questo articolo, è stato utilizzato come cavia un sistema di pullback molto comune. Ogni sistema ha fasi in cui esso rende molto bene e fasi in cui rende meno bene. Durante lo sviluppo del sistema, l’attenzione dovrebbe essere sull’identificazione delle fasi buone.

Siamo stati in grado di dimostrare che l’uso di filtri superiori può migliorare significativamente i risultati del backtest. Al contrario, le impostazioni dei parametri sono di secondaria importanza nei dettagli. Ciò conferma l’ipotesi che l’ingresso non sia così importante nel trading.

Le condizioni decisive per un sistema di pullback di successo sono i titoli di tendenza e un contesto di mercato generalmente buono. Se questo è il caso, le altre regole del sistema dovrebbero seguire la clausola: “Keep it simple”.

Matthias Wiemert

Matthias Wiemert è un trader a tempo pieno e occasionalmente appare come ospite relatore nei seminari. Sulla base dei suoi oltre 20 anni di esperienza, ha sviluppato il Market Alert Index, che determina il clima azionario prevalente e finora ha segnalato ogni crollo. Domande dettagliate sull’indice e sulla strategia presentate sono benvenute su w5invest.com, vcm.cyprus@gmail.com.