18 maggio 2023.

Il Volmageddon è la storia del 5 febbraio 2018.

Il 5 febbraio 2018 il CBOE Volatility Index (VIX), l’indice di volatilità implicita delle opzioni sull’S&P 500, è passato da un valore in apertura di 18,44 al valore di 37,32 in chiusura, dopo circa un anno di bassa volatilità dei prezzi di borsa.

Il mercato azionario aveva registrato un forte rialzo per tutto gennaio 2018, dopo essere per lo più salito anche negli anni precedenti. La volatilità del mercato misurata dal VIX è stata, di conseguenza, generalmente contenuta. Ci trovavamo nel periodo di Quantitative Easing globale, con tutte le principali banche centrali che seguivano politiche monetarie iper-espansive che non si limitavano ai tassi di interesse a breve termine nulli o addirittura negativi, ma prevedevano anche l’acquisto di obbligazioni governative e corporate (in alcuni casi anche di strumenti non obbligazionari) per spingere in basso anche i tassi di interesse a medio e lungo termine e fornire liquidità praticamente illimitata agli investitori. In tale contesto, la strategia di investimento prevalente era la ricerca del rendimento (search for yield), anche assumendosi maggiori rischi rispetto al passato perché “comunque c’era la banca centrale”.

All’inizio di febbraio 2018, il sentiment del mercato è virato in negativo e i mercati azionari sono scesi sensibilmente il 2 febbraio, un venerdì. Il lunedì successivo, 5 febbraio, il mercato azionario ha continuato il suo crollo e il VIX è salito repentinamente, più che raddoppiando dall’apertura alla chiusura (vedi figura 1).

Il VIX è salito repentinamente, più che raddoppiando dall’apertura alla chiusura.

Fonte: grafico dell’autore

Ma perché si usa il termine Volmageddon? Il termine descrive bene la storia di ciò che è accaduto ai venditori allo scoperto di volatilità in quel maledetto 5 febbraio 2018. Da quando il mercato azionario ha iniziato il suo lungo rimbalzo dalla recessione del 2008, lo shorting della volatilità è diventato sempre più popolare tra fondi e gestori patrimoniali, nell’ambito delle strategie di ricerca del rendimento. Diversi prodotti inversamente correlati ai CBOE VIX Futures hanno iniziato a essere negoziati nelle borse valori. Tra questi c’era l’ETN (Exchange Traded Note) VelocityShares Daily Inverse VIX, il cui ticker era XIV e che era stato emesso da Credit Suisse Group. La bassa volatilità del mercato azionario del 2017 ha alimentato l’interesse per operazioni a breve termine con leva finanziaria sulla volatilità, in particolare su XIV. Il valore delle azioni XIV si è ridotto da $ 1,9 miliardi a $ 63 milioni durante quell’unico giorno di negoziazione. Il 6 febbraio, il giorno successivo, alcuni strumenti inversi sulla volatilità non hanno aperto al trading. Credit Suisse Group ha annunciato quel giorno che stava definendo un pagamento finale ai possessori di titoli XIV.

Alcuni ricercatori accademici e osservatori di mercato hanno notato che la struttura degli strumenti inversi sulla volatilità scambiati in borsa come XIV, che richiedevano un ribilanciamento frequente, potrebbe aver determinato un circolo vizioso, soprattutto alla luce dell’assenza nel mercato di altri short naturali. Secondo questo punto di vista, l’aumento dei futures sul VIX è stato esacerbato dal fatto che questi prodotti dovevano acquistare futures a seguito di un aumento dei prezzi, per ridurre l’esposizione short al fine di mantenere il beta di equilibrio richiesto dai prodotti.

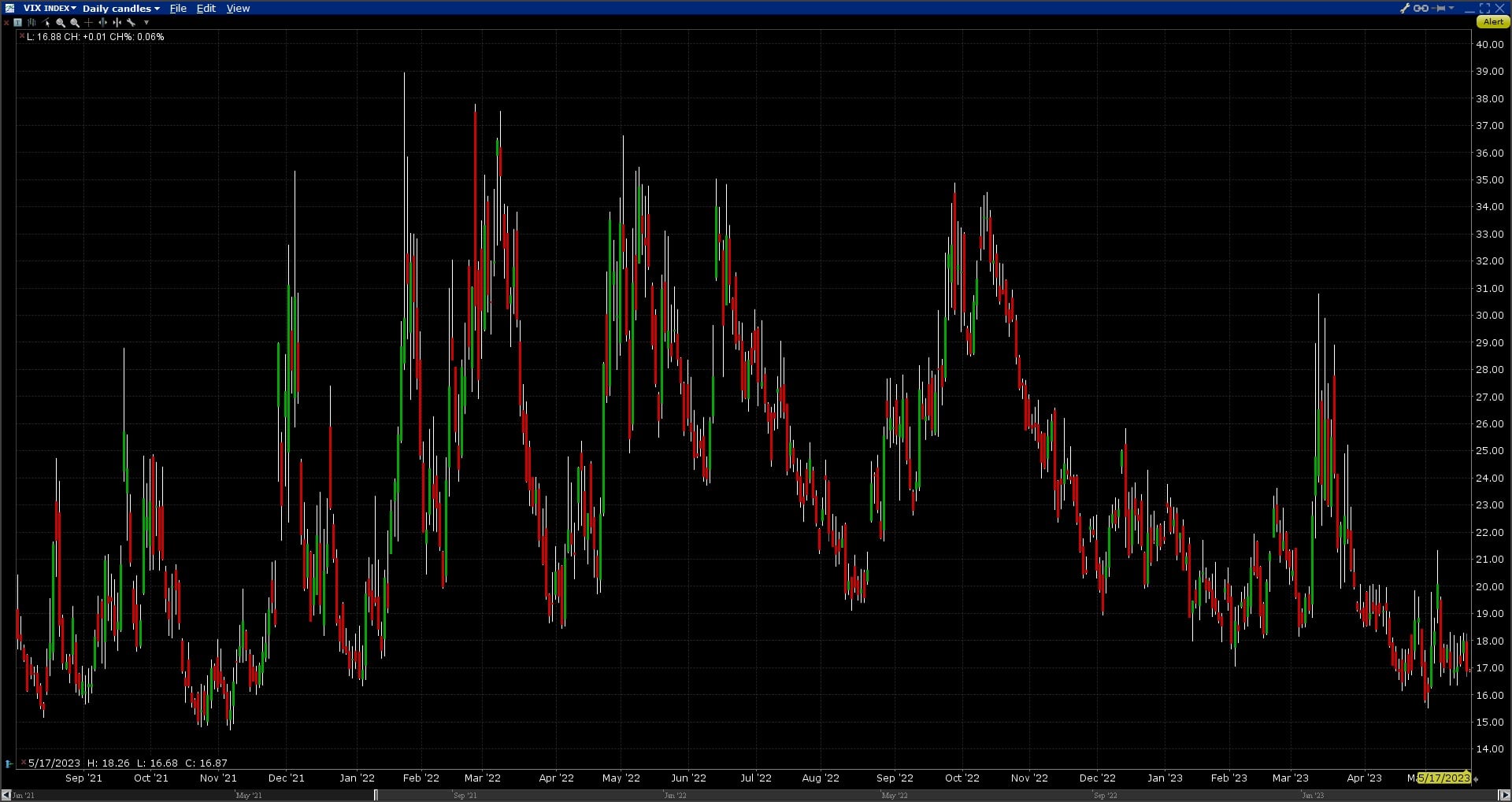

Si potrebbe notare che il VIX, nei giorni immediatamente precedenti quell’inizio di febbraio 2018 viaggiava poco sopra 10, mentre oggi il VIX quota circa 17 (vedi figura 2).

Il VIX, nei giorni immediatamente precedenti quell’inizio di febbraio 2018 viaggiava poco sopra 10, mentre oggi quota circa 17.

Fonte: grafico dell’autore

Ma quali sono le differenze tra i due contesti? Come detto, nel 2018 i tassi erano a zero e c’era il presidio di liquidità a costo nullo delle banche centrali, oggi sono al 5% (USD) e al 3,75% (EUR), dopo la serie di rialzi più rapida della storia da parte delle principali banche centrali. Inoltre, complice anche la crisi di alcune banche regionali negli Stati Uniti e di Credit Suisse in Europa, stiamo assistendo ad una restrizione degli standard creditizi sia negli Stati Uniti che in Europa: minori prestiti erogati, e con spread più alti, maggiori garanzie e minore flessibilità. Le crisi bancarie a macchia di leopardo sono effetti collaterali delle politiche restrittive (o delle politiche ultra-accomodanti protrattesi per troppo tempo, a seconda dei punti di vista) delle banche centrali, con i rialzi dei tassi così consistenti in così poco tempo.

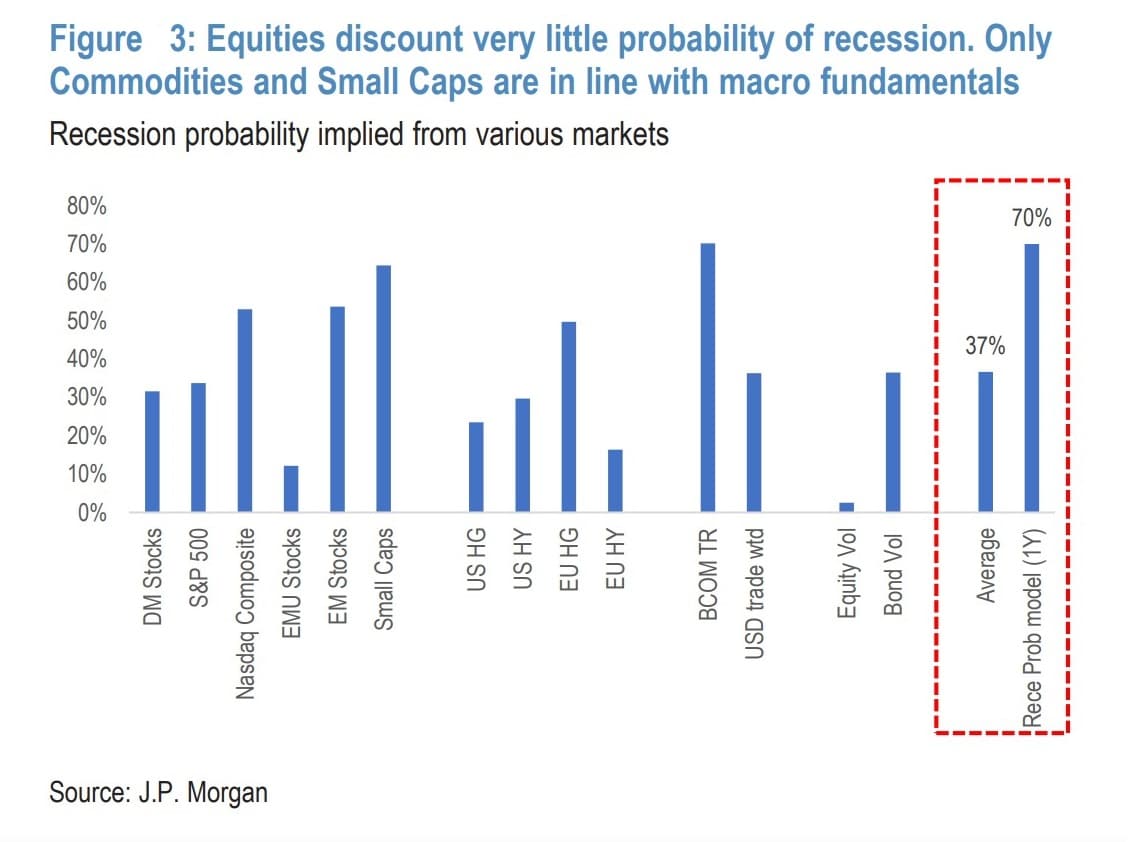

È interessante vedere il grafico di JP Morgan in figura 3.

Viene mostrata la probabilità implicita di recessione entro i prossimi 12 mesi, asset per asset.

Fonte: JP Morgan

Viene mostrata, asset per asset, la probabilità implicita di recessione entro i prossimi 12 mesi. Il calcolo è molto semplice, si rapporta lo storno dai massimi o minimi recenti dei diversi indici azionari / tassi risk-free / spread / volatilità implicita / dollaro, con quello medio avvenuto in tutte le precedenti recessioni. Durante le recessioni, tipicamente gli indici azionari, i tassi risk-free e le commodities scendono, mentre spread, volatilità implicita e dollaro salgono.

Ad esempio, se l’S&P 500 ha stornato un 13% dai massimi recenti (4800), ma nelle recessioni precedenti tra i massimi (minimi) e i successivi minimi (massimi) c’è stato mediamente uno storno complessivo del 35%, significa che l’indice sta scontando circa un 37% di probabilità di recessione (13/35).

JP Morgan stima, in base ai leading indicators che storicamente hanno predetto bene le recessioni, una probabilità di recessione entro i prossimi 12 mesi pari al 70%. Sono allineate con tale probabilità le Small Caps e le Commodities (BCOM TR). Tutto il resto sconta una probabilità di recessione piuttosto inferiore, ma il vero cigno nero è l’Equity Vol, che incorpora un misero 3% di probabilità di recessione, praticamente nulla.

Dal punto di vista operativo, cosa implica questo? Implica che, nel contesto attuale, è altamente sconsigliato shortare la volatilità. Di conseguenza, se si opera in opzioni, è altamente sconsigliato implementare strategie con Vega negativo, ad esempio short straddle, short strangle, short calendar, e così via.

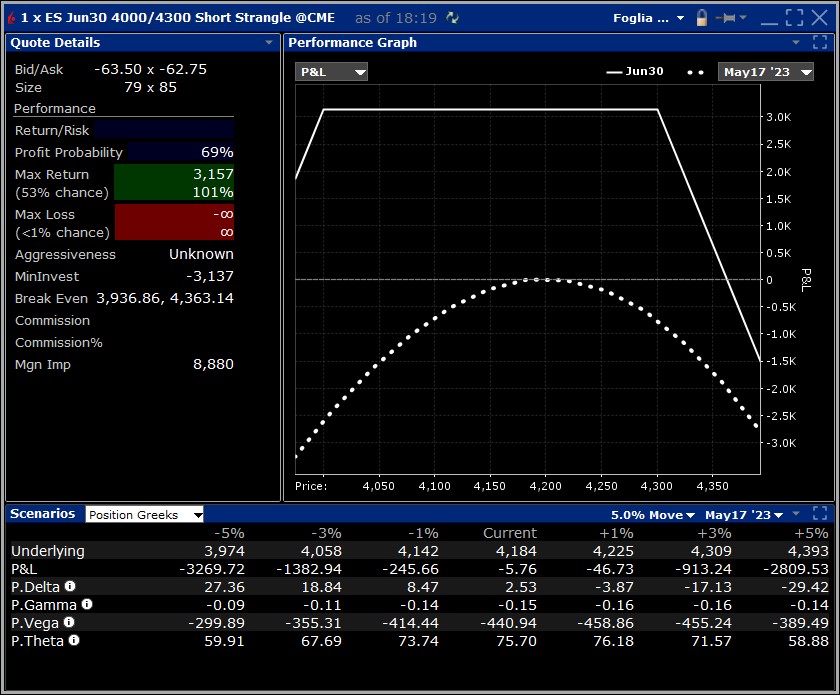

Facciamo un esempio pratico con le opzioni sull’S&P 500, che sono la diretta emanazione del VIX.

Se oggi volessi vendere uno strangle ampio 300 punti intorno al valore corrente (4000-4300), con scadenza fine giugno 2023, incasserei 63 punti, equivalenti a 3150 $ (vedi figura 4).

Si noti il Vega (già espresso in $): per ogni 1% di incremento della volatilità, la strategia perderebbe circa 400 $.

Fonte: grafico dell’autore

L’idea è di avere comunque tempo e modo di intervenire in caso di movimenti repentini dell’S&P 500, avendo un cuscinetto di 63 punti che posso usare per coprirmi.

Ma si noti il Vega (già espresso in $): per ogni 1% di incremento della volatilità, la strategia perderebbe circa 400 $. Significa che basterebbero 8 punti di incremento della volatilità (supponiamo da 17 a 25) e la strategia maturerebbe un P&L negativo maggiore dell’incasso realizzato di 3150 $!

Il giorno del Volmageddon il VIX è salito di 19 punti, passando da 18,44 a 37,32. Va tenuto bene a mente, soprattutto oggi che i mercati sembrano procedere senza scossoni.

Cosa c’è di più pericoloso dell’assumersi rischi elevati in modo consapevole? La compiacenza, vale a dire l’accettazione passiva del contesto in cui ci si trova pensando che le cose procederanno come sono andate sinora. La compiacenza è assai pericolosa perché non ci fa apprezzare correttamente il rischio su cui siamo seduti.

Massimo Foglia Dopo alcune esperienze nel segmento della finanza operativa, diventa trader indipendente nel 2009, sviluppando autonomamente numerose strategie di trading, particolarmente mirate sulle opzioni. Migliora tali strategie con cura meticolosa nel corso degli anni, giungendo a risultati di particolare eccellenza, che l’Istituto Svizzero della Borsa ha verificato e certificato, attribuendogli l’incarico come strategist dell’Istituto relativamente al segmento opzioni e strategie e manager del servizio WeekAndOption.

Massimo Foglia Dopo alcune esperienze nel segmento della finanza operativa, diventa trader indipendente nel 2009, sviluppando autonomamente numerose strategie di trading, particolarmente mirate sulle opzioni. Migliora tali strategie con cura meticolosa nel corso degli anni, giungendo a risultati di particolare eccellenza, che l’Istituto Svizzero della Borsa ha verificato e certificato, attribuendogli l’incarico come strategist dell’Istituto relativamente al segmento opzioni e strategie e manager del servizio WeekAndOption.