Stefan Seibert

Trading discrezionale razionale

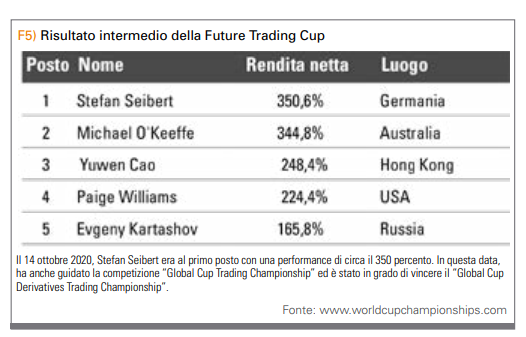

Stefan Seibert aveva già avuto a che fare con il mercato azionario negli anni ’90, anche se in realtà “non aveva idea” di come girasse l’economia, come dice lui stesso. Di conseguenza, gli investimenti iniziali per cui si è basato sulle valutazioni di altri sono falliti. Ma poi ha preso in mano lo scettro e ha avuto successo. Oggi Stefan Seibert adotta un sofisticato approccio discrezionale, che ci spiega in un’intervista. Il suo successo è diventato evidente quando ha preso parte per la prima volta a una competizione con soldi veri, il “Global Cup Derivatives Championship”: si è svolto da giugno 2019 a fine maggio 2020, e Stefan Seibert l’ha vinto. Recentemente al Futures Trading World Championship ha dimostrato che questo non è stato un fuoco di paglia, visto che il 14 ottobre 2020 è salito al primo posto con una performance di circa il 350%.

TRADERS´: Quando ha scoperto il mercato azionario?

Seibert: Durante i miei studi nel 1993. Ho sentito molto presto il desiderio dell’indipendenza finanziaria. In ogni caso, dopo alcuni semestri, dissi ai miei genitori che sarebbe stato più facile per loro inviarmi il loro sostegno finanziario per gli studi sotto forma di un pagamento una tantum in anticipo invece che di quote mensili. Sono molto grato ai miei genitori per non aver ignorato questa logica.

TRADERS´: In che cosa ha investito?

Seibert: Il mio primo investimento è stato in una piccola macchina usata. Ho investito il resto in fondi di investimento nell’aspettativa di poter finanziare i miei studi a lungo termine. Mi sembrava consigliabile, poiché la conoscenza da acquisire nelle materie psicologia e filosofia che avevo scelto era ampia, ma la mia etica del lavoro all’epoca era in costruzione.

TRADERS´: Come ha proceduto per trovare il fondo giusto?

Seibert: L’approccio al mio primo investimento è stato semplice. Non avevo idea in materia di economia. Nella nostra facoltà di Berlino Ovest, come studenti critici del capitalismo, abbiamo studiato solo “Das Kapital” di Marx: ne abbiamo comprato una splendida edizione a buon mercato quando abbiamo visitato la parte orientale della città. Se non hai alcuna esperienza tu stesso, è importante che almeno la tua opinione sia confermata da un esperto. Ma il mio consulente bancario non è stato in grado di confermare la mia opinione che si dovrebbe investire in Asia a causa dei tassi di crescita. Troppo rischioso. Di conseguenza, mi sono perso uno dei più grandi mercati rialzisti che i mercati emergenti avessero mai visto. La mia prima lezione: non fidarti del tuo consulente bancario! Ma la mia conoscenza non era aumentata, quindi dovevo trovare fonti migliori. Dopo che la mia prima fonte si è rivelata così inaffidabile, ho voluto basare la mia decisione su una base più ampia. Solo l’opinione consensuale di molti esperti mi sembrava abbastanza affidabile. E poiché questo consenso, che ho raccolto da varie riviste specializzate, ha confermato anche la mia opinione originaria, la decisione è stata in definitiva facile. Questa volta sarebbero dovuti essere i fondi dei mercati emergenti asiatici. In ogni caso, mi sono preparato per un periodo di studio lungo e rilassato.

TRADERS´: Nella realtà è andato come previsto?

Seibert: Solo sei mesi dopo, la prospettiva era cambiata. Il capitale era sufficiente solo per uno studio a breve termine. Avrei dovuto lavorare o acquisire rapidamente conoscenza di come funzionano davvero le cose con il mercato azionario.

TRADERS´: Così è diventato un esperto…

Seibert: Non avendo alcuna conoscenza economica, mi è sembrato opportuno concentrarmi sull’analisi tecnica, che poteva essere appresa più rapidamente da autodidatta. Probabilmente è tipico apprendere in modo specifico cosa può essere applicato alla fase di mercato attuale, quindi ho sviluppato una conoscenza di nicchia speciale per i mercati rialzisti estremi e ho applicato una strategia ai titoli tecnologici negli anni fino alla fine del millennio che si chiama cross-sectional momentum. A quel tempo facevamo trading in un piccolo team come parte di un club di investimento e siamo stati in grado di mantenere gran parte degli alti profitti anche dopo la svolta del mercato. Ma a quel punto non avevo acquisito alcuna reale conoscenza del trading per altre fasi di mercato o altre classi di attività.

TRADERS´: E poi che è successo?

Seibert: Dopo essermi dedicato per la prima volta ad altre cose, inclusi altri campi professionali, ci sono voluti molti anni prima di tornare all’argomento del trading in modo più specifico. In retrospettiva, questo processo di apprendimento è stato piuttosto inefficiente, anche se penso già che il processo autodidatta sia adatto a me. Posso solo raccomandare a chiunque sia seriamente interessato al trading di investire sistematicamente nella formazione e, se possibile, di cercare mentori esperti per rendere più efficiente questo processo di apprendimento.

TRADERS´: Qual è il suo approccio di trading oggi?

Seibert: In definitiva, sono rimasto sostanzialmente fedele all’analisi tecnica fino ad oggi. Ma non perché penso che l’analisi fondamentale non funzioni. Utilizzo analisi macro e intermarket, stagionalità, sentiment e rapporti CoT per determinare i mercati attualmente più interessanti come parte di un approccio di portafoglio. Ma le analisi appena citate sono sussidiarie al mio approccio, mentre l’approccio tecnico effettivo è altrettanto promettente di per sé.

TRADERS´: Ha un esempio specifico?

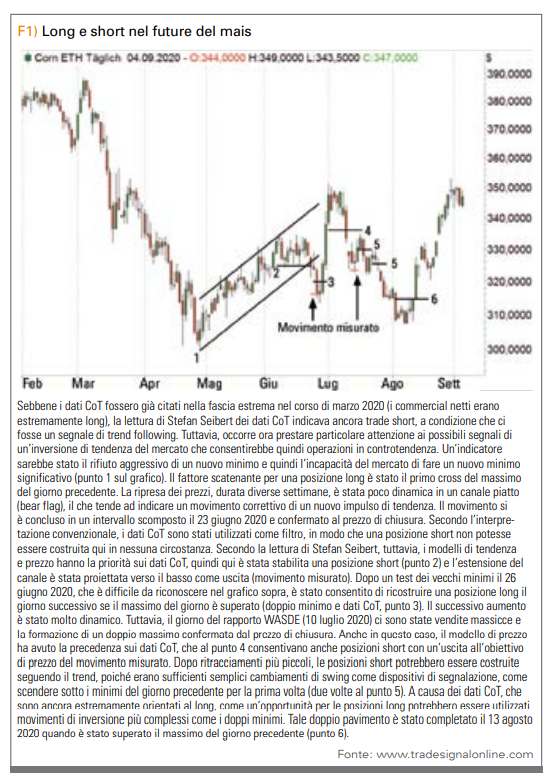

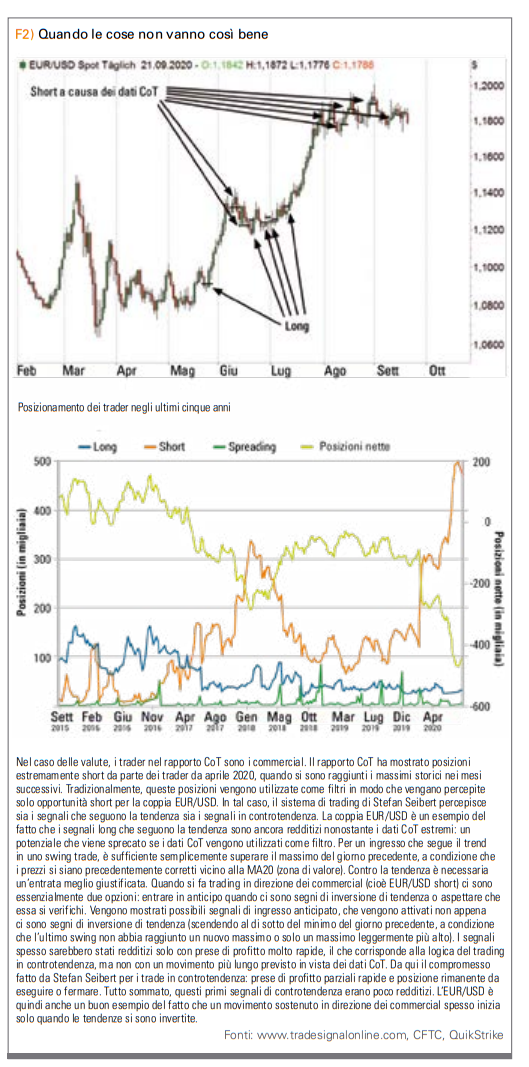

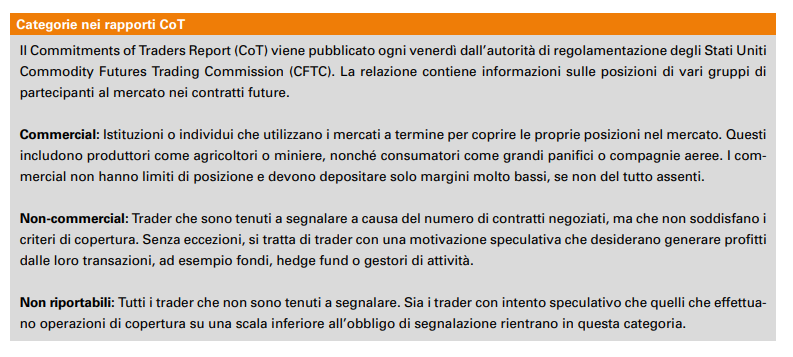

Seibert: Forse può essere mostrato utilizzando il rapporto CoT. Gli approcci CoT convenzionali utilizzano i dati CoT come una sorta di analisi fondamentale rappresentativa, in particolare per le classi di attività, materie prime e valute. Gli spot come gruppo di rivenditori sono identificati come “insider” o “denaro intelligente”, e se il posizionamento estremo è determinato per questo gruppo di rivenditori, questo mercato viene tradato solo nella direzione del posizionamento dei commercial on appena gli strumenti di temporizzazione consentono un’entrata. Così intesi, i dati CoT assumono il significato di filtro e sono quindi in un certo senso più fondamentali rispetto agli strumenti di temporizzazione subordinati ed eventualmente intercambiabili. Gli strumenti di temporizzazione non funzionerebbero da soli.

TRADERS´: Vede la strategia CoT classica come qualcosa di critico?

Seibert: In nessun modo voglio criticare questo approccio in quanto è molto robusto e funziona bene. Tuttavia, ho impostato l’obiettivo opposto: per me, i dati CoT sono sussidiari e lo strumento di misurazione del tempo ha sempre la priorità come configurazione a sé stante. Anzitutto non valuto i gruppi di trader che utilizzano lo schema del denaro intelligente / stupido. I commercial sono intelligenti per quanto riguarda la loro conoscenza privilegiata e i loro interessi economici, ma non vanno necessariamente visti in maniera isolata per quanto riguarda le loro transazioni sul mercato dei future. Se necessario, un produttore di petrolio venderà petrolio in futuro a quelle che vede come condizioni sfavorevoli se riceve finanziamenti dalla banca solo per sfruttare le riserve. Nel rapporto CoT, tuttavia, valutiamo solo il posizionamento sul mercato dei future. Non ci sono molti studi che hanno esaminato quale gruppo di trader vince nei mercati dei future. Nel dubbio, tuttavia, sono stati più i grandi speculatori. Il che non sorprende, perché non sarebbero più in attività se non realizzassero un profitto. In ogni caso, non vedo motivo per non includerli nella Smart Money, soprattutto perché essi seguono le tendenze, cosa che generalmente si ritiene essere una strategia di successo.

TRADERS´: Questo suona bene. Cosa significa per la sua strategia?

Seibert: Ebbene, se sia i commercial che i grandi speculatori possono essere considerati smart money, non vedo più alcun motivo per utilizzare come filtro il posizionamento di uno dei due gruppi. In definitiva, puoi seguire entrambi i gruppi, a condizione che sia disponibile un’adeguata configurazione entry-level. Questo è il motivo per cui questa configurazione iniziale per me ha la priorità sull’analisi CoT. I gruppi di rivenditori possono anche mostrare come generalmente guardo i mercati. Non essendo un economista esperto, le mie riflessioni su questo non sono altro che ipotesi di lavoro da cui poi derivano strategie di trading, che vengono poi verificate empiricamente.

TRADERS´: Come vede i mercati?

Seibert: La scienza si basa idealmente su mercati efficienti, il che presuppone che la valutazione complessiva dei partecipanti al mercato sia razionale, sebbene ovviamente i singoli attori agiscano in modo irrazionale, cosa che posso vedere ripetutamente in me stesso e che è anche oggetto della finanza comportamentale. Ma qual è lo standard per la razionalità? E se l’esame empirico dell’andamento dei prezzi rivela che i mercati tornano al loro valore reale a lungo termine (criterio di razionalità 1), ma tendono a sviluppare tendenze a breve o medio termine ed estremi oltre le fasce di valore, possono essere sfruttati in base alle strategie che seguono le tendenze (criterio di razionalità 2)? In questo caso, sia i trader di valore che di momentum utilizzerebbero strategie razionali ed il discostarsi dal valore equo dipenderebbe solo dalla forza del rispettivo gruppo. Per me è fondamentale che entrambe le strategie possano rivendicare la stessa razionalità per se stesse. Intesa in questo modo, l’efficienza del mercato non significa più che i prezzi debbano sempre essere basati sul valore reale. Le fluttuazioni intorno a quest’area sarebbero quindi piuttosto un funzionamento fondamentale dei mercati, perché è altrettanto razionale che i partecipanti al mercato seguano le tendenze quanto lo è scommettere su un ritorno al valore equo.

TRADERS´: Quindi ci sono buoni modelli di spiegazione per entrambi.

Seibert: Una tendenza può sorgere attraverso una reazione secondaria alle notizie. Invece di un adeguamento immediato al nuovo valore equo, i prezzi si adeguano solo gradualmente. La finanza comportamentale spiega questo, ad esempio, con l’effetto ancoraggio (i trader sono troppo fortemente influenzati dal prezzo precedente) o l’effetto disposizione (i trader ottimizzano il proprio benessere e, ad esempio, prendono i profitti troppo rapidamente invece di ottimizzare i rendimenti attesi). Tuttavia, i prezzi possono anche superarsi nel quadro di un trend dopo una fase di sottostima e questo può essere spiegato anche dalla finanza comportamentale (ad esempio con l’euristica della disponibilità: una sovrastima della situazione attuale delle notizie positive). Questo comportamento di tendenza può anche essere spiegato da considerazioni sulla gestione del denaro, conflitti dell’agente principale e così via. Poiché i trend superano sempre di più la fascia di valore, c’è sempre maggiore possibilità di un contromovimento di ritorno al fair value e per chi è in grado di identificare la zona di inversione con un alto grado di probabilità, questo diventa un vantaggio che ha sul mercato.

TRADERS´: Ed è qui dove entra in gioco la sua analisi dei dati CoT?

Seibert: A questo punto la valutazione dei dati CoT risulta interessante in quanto un posizionamento estremo dei gruppi retailer tende a suggerire un trend già avanzato oltre le aree di valore. Le strategie CoT ora tendono a schierarsi con il valore (commercial). I grandi speculatori, che sono ancora (e ora estremamente) trend-following, non possono permettersi, contrariamente ai commercial, di mantenere posizioni contrarie al trend. Quindi è necessario ruotare le posizioni non appena si verifica un evidente cambiamento di tendenza. Tuttavia, ci deve essere un’occasione per convincere gli speculatori, che sono i driver dei mercati, a cambiare posizione. Pertanto, i segnali CoT devono essere sempre integrati da segnali di temporizzazione.

TRADERS´: Ad esempio, quale sarebbe un segnale secondo il suo metodo?

Seibert: In questo caso distinguo se si tratta di un ingresso nella direzione del trend (solitamente in direzione del posizionamento degli speculatori) o di un ingresso in controtendenza (in direzione del posizionamento dei commercial). Gli ingressi in controtendenza richiedono sempre la logica del segnale più forte. Quando si inserisce un ordine nella direzione del trend, dopo un ritracciamento, di solito è sufficiente osservare semplicemente la direzione del trend, indicata ad esempio dall’attraversamento del massimo del giorno precedente per la prima volta (quando c’è un ritracciamento nel trend al rialzo). Ma hai chiesto un esempio. Un segnale tecnico di ingresso nella direzione del trend e del posizionamento dei grandi speculatori nella maggior parte dei casi non sarà il momento che spinge gli speculatori a chiudere la loro posizione. Ecco perché vedo un tale segnale come un punto di ingresso per uno swing trade nella direzione del trend, anche se i gruppi di trader sono già estremamente posizionati. Quindi il mio approccio è tecnico e utilizza solo i dati CoT su base sussidiaria, invece di un approccio CoT che richiede segnali temporali aggiuntivi. Quindi fondamentalmente ho solo risposto alla domanda su cosa ha la priorità. Quando si utilizzano diversi strumenti e configurazioni, sorge la domanda su quale di essi dovrebbe avere la priorità in una situazione contraddittoria o ambigua. Ogni trader dovrebbe pensare a queste domande come una questione di principio, in modo che questo problema di ponderazione non si manifesti nella situazione di trading concreta, dove si verrà sopraffatti da un alto grado di incertezza e le emozioni prenderanno il controllo.

TRADERS´: Quindi utilizza criteri tecnici fondamentali, ma estende i suoi setup come richiesto con ulteriori componenti come i dati CoT. Può spiegare in modo più dettagliato come ottiene le sue impostazioni di trading dal processo?

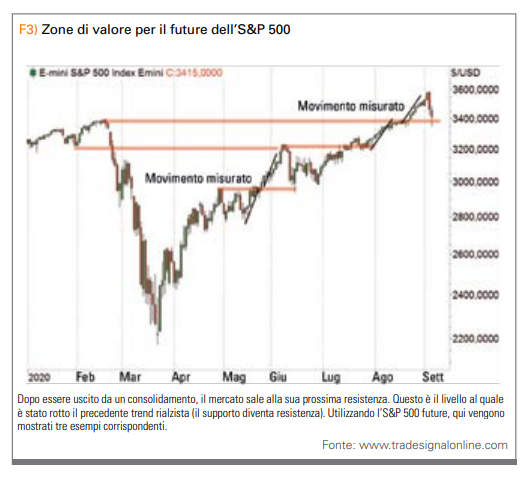

Seibert: Anche se l’azione dei prezzi è sempre il criterio decisivo nella mia decisione di trading, le analisi sussidiarie rispondono alla domanda su quali mercati preferirei tradare e in quale direzione nel quadro di un portafoglio. Fondamentalmente, il mio processo di analisi è essenzialmente strutturato da tre domande: cosa, dove e come. Ciò che riguarda la selezione dei mercati e la direzione del trade. Viene presa in considerazione la struttura del mercato: se c’è una tendenza da me determinata in termini di tecnologia di mercato, cioè secondo la teoria di Dow, è preferibile un ingresso che segue la tendenza. Se ci sono indicazioni tecniche che parlano di un’interruzione del trend, si può considerare anche una controtendenza, soprattutto se supportata da analisi sussidiarie. Se è presente un intervallo di trading, gli ingressi vengono cercati su entrambi i lati dell’intervallo. Dopo che la direzione di base del trade è stata decisa, viene risolta la domanda su dove. Di norma, ciò equivale a un ingresso nell’ “Area di valore”. Se è presente una tendenza e si deve intraprendere un’azione nella direzione della tendenza, l’area di valore si trova nell’intervallo di un tipico ritracciamento. Nel caso di un trend rialzista, ad esempio, un’area di valore si trova nell’area del massimo del precedente movimento di impulso o, ancora meglio, nell’area del massimo di un intervallo precedente da cui i prezzi sono scoppiati e dove il breakout è stato confermato dal prezzo di chiusura (in questo caso una resistenza come supporto). In caso di forti movimenti impulsivi, tuttavia, le correzioni non portano più a sovrapposizioni con i vecchi massimi (i cosiddetti gap di ritracciamento), quindi qui possono essere utilizzati altri criteri per le aree di valore come le medie mobili (SMA20) o le linee di tendenza. Tuttavia, queste medie o linee di tendenza possono essere utilizzate solo come un’indicazione per le aree di valore e in nessun modo come un’indicazione di interruzioni di tendenza, come viene erroneamente utilizzato da alcuni trader al dettaglio. Per me, le interruzioni della linea di tendenza sono la prova dell’immersione in un’area di valore e, di regola, un argomento per cercare un buon ingresso nella direzione della tendenza precedente. Soprattutto quei trader che erroneamente considerano una rottura della linea di tendenza come una rottura del trend di solito devono cercare di nuovo un ingresso nel mercato seguendo il trend e quindi accelerare la ripresa del trend precedente. Nella mia esperienza, è importante anche la seguente distinzione: sebbene le posizioni possano essere costruite in modo anticiclico “in base al sospetto” se ci sono aree di supporto e resistenza orizzontali, non si dovrebbe rinunciare a una segnalazione separata in altre aree di valore, almeno quando il mercato può essere osservato.

TRADERS´: Usa altri metodi tecnici per identificare le aree di valore?

Seibert: Oltre alle zone di supporto e resistenza, le medie mobili e le linee di tendenza, anche i ritracciamenti tipici, in particolare il ritracciamento del 50%, possono contare come aree di valore. Si possono dare ragioni molto solide per questo senza dover ricorrere alle sequenze di Fibonacci. I market maker devono fissare i prezzi e saranno sempre posizionati in modo errato dopo un movimento di impulso, poiché sono nella posizione opposta a quelli. Gli attori, ad esempio a causa della situazione positiva delle notizie, all’improvviso vogliono solo comprare. I market maker hanno quindi interesse a manipolare il mercato dopo il movimento al ribasso del momentum. In prossimità del ritracciamento del 50 percento, in media avranno ripulito il loro libro delle operazioni, in modo che questo momentum per il ritracciamento successivo non sarà più applicabile. La tendenza può quindi continuare di nuovo.

Se in un trend si intende fare un trade in controtendenza, l’intervallo di valori è vicino agli estremi dell’ultimo movimento di impulso. Il motivo è che i ritracciamenti sono più brevi dei movimenti impulsivi. E poiché ci si deve sempre aspettare una successiva continuazione del trend, strategicamente non si dovrebbe rivelare gran parte del movimento di ritracciamento. Se è presente un intervallo di trading, l’area del valore per il lato long è in basso e per il lato short in alto. La parte inferiore delle gamme e i movimenti di momentum nei trend rialzisti sono di supporto perché possiamo ancora sospettare un eccesso di domanda laddove gli acquirenti hanno precedentemente mostrato forza. All’inizio non importa se la domanda è fondamentalmente giustificata e non è stata ancora pienamente soddisfatta o se è intesa a difendere le posizioni esistenti. I massimi degli intervalli e i movimenti di momentum nelle tendenze al ribasso sono resistenze per gli stessi motivi. Solo quando queste zone di supporto e resistenza sono state definitivamente interrotte e confermate da un prezzo di chiusura in un’unità di tempo rilevante, il mercato cerca la prossima zona di equilibrio (nuovo intervallo o ritracciamento) in un movimento impulsivo.

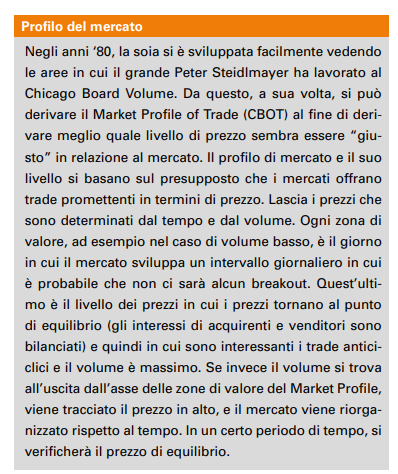

TRADERS´: Lavora anche con il profilo di mercato?

Seibert: Assolutamente sì, anche se utilizzo una rappresentazione visiva semplificata, spesso denominata “Volume Profile”, e l’ancor più differenziato Market Profile sviluppato da Steidlmayer. I livelli di prezzo orizzontali rilevanti per supporto e resistenza possono anche essere definiti tramite il volume correlato al prezzo. Se l’estremo di un movimento è una candela di inversione, questo massimo o minimo locale viene spesso testato di nuovo, con il ritracciamento che idealmente gira già al punto di controllo (POC – Point of Control), ovvero il livello di prezzo al quale è risultato il volume di vendite più alto in un periodo. Questo punto è quindi il centro della zona di supporto (nel caso di un minimo) o della zona di resistenza (nel caso di un massimo). Se i prezzi sono all’interno di un intervallo, anche il POC di questo intervallo gioca un ruolo nelle tattiche di trading. Se, tuttavia, si verifica un breakout prolungato del range, la resistenza diventa supporto e viceversa. In questo caso, in termini di tattiche di trading, i limiti dell’intervallo sono più importanti quando si determinano supporto e resistenza (area del valore), almeno durante il primo test.

TRADERS´: Questo ora suona un po’ più complicato…

Seibert: Alla fine, la distribuzione del volume dei prezzi può spesso essere derivata dalla dinamica del movimento dei prezzi. Gli intervalli sono fasi di accumulo o distribuzione in cui vediamo molto volume di prezzo, proprio perché i prezzi si trovano in queste regioni da molto tempo. Al contrario, vediamo un volume temporale elevato in movimenti di impulso rapidi, ma c’è troppo poco tempo per costruire un volume di prezzo significativo. Pertanto gli intervalli sono le zone naturali per la resistenza e il supporto, cioè le zone di valore.

TRADERS´: Quali sono i motivi per cui lavora quasi esclusivamente con dati primari, quindi prezzo e volume, e solo con indicatori?

Seibert: Gli indicatori sono derivati dal prezzo e/o dal volume. Uso solo alcuni di questi indicatori, ad esempio le medie mobili, che hanno il solo scopo di aiutare a identificare la direzione del trend e le aree di valore a colpo d’occhio. Gli indicatori non vedono gli importanti livelli orizzontali dei prezzi nella loro importanza come zone di supporto e resistenza. Gli indicatori sono ciechi anche per gli alti e bassi locali di un movimento, che tecnicamente definiscono un trend, o per i confini di formazione, il cui test da parte del mercato è estremamente importante per l’ulteriore corso. Un indicatore è una compressione estrema delle informazioni, poiché è stato fornito nei dati primari (dati e volume tick) in forma non compressa. Secondo l’affermazione, il rumore dovrebbe essere eliminato e il segnale significativo dovrebbe emergere. A mio parere, tuttavia, alcune delle informazioni più importanti cadono vittime del processo di compressione, come mostrato in precedenza. Ecco perché per il processo decisionale non uso gli indicatori, ma solo i dati primari.

TRADERS´: Ma neanche gli indicatori forniscono decisioni rapide e semplici?

Seibert: Alcune caratteristiche del mercato, come il comportamento del trend, l’ipercomprato e l’ipervenduto, nonché i cambiamenti nelle dinamiche, possono essere in qualche modo rappresentati meglio dagli indicatori, anche se mai meglio che dal comportamento del prezzo stesso. E gli indicatori hanno anche il vantaggio di non essere ambigui, quindi non si necessita di interpretazione. Ciò li rende più utilizzabili per i sistemi di trading meccanico e anche nel contesto di un approccio discrezionale, e la porta per le decisioni emotive nei sistemi basati su indicatori è meno aperta rispetto a quando i dati primari devono ancora essere interpretati. Tuttavia, preferisco i dati primari agli indicatori per via della maggiore precisione.

TRADERS´: Prima di parlare nel processo di analisi terminiamo di rispondere alle tre domande: che cosa, dove e come. Dopo aver discusso su che cosa e dove, la domanda è ora qual è l’approccio all’ingresso. Come risponde a questa domanda?

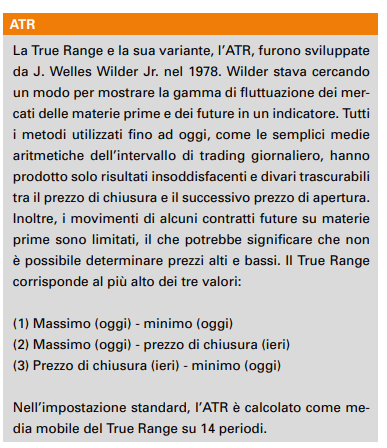

Seibert: Il come non significa che voglio vedere uno schema preferito, come un’inversione. Piuttosto, l’ingresso nel mercato dovrebbe essere garantito nel posto giusto. Tuttavia, a seconda del come e della logica di stop che ne deriva, possono sorgere diverse dimensioni di posizione dal punto di vista del money management. Se non sto guardando il mercato, inserirò ordini limit scaglionati nel mercato in cui ho identificato la zona di valore. Lo stop viene quindi solitamente posizionato a una distanza generosa, nel caso di un intervallo, ad esempio un ATR (Average True Range) al di sotto del limite di intervallo o oltre l’ultimo movimento dell’impulso del trend. L’osservazione del mercato consente entrate procicliche con uno stop più stretto e una posizione più ampia con lo stesso rischio. Per garantire l’ingresso, entrano in gioco una varietà di opzioni di ingresso. Utilizzando l’esempio di una posizione long prevista, si tratterebbe di un’inversione dinamica dopo la manipolazione del prezzo come un falso breakout al ribasso, il superamento di un estremo del periodo precedente in un’unità di tempo adeguatamente grande o un’interruzione del trend di correzione del mercato nell’unità di tempo più piccola.

TRADERS´: E riguardo l’uscita?

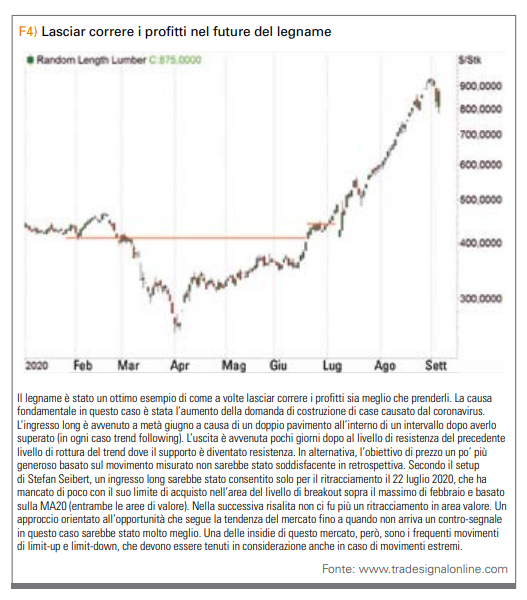

Seibert: Fondamentalmente, c’è una certa asimmetria tra entrata e uscita, che rende per me l’ingresso più significativo. Perché qui posso essere molto selettivo e rischiare di essere coinvolto solo se le mie condizioni di setup sono soddisfatte. Posso aspettare qui fino a quando non ci sarà un grande vantaggio nel mercato. Non appena sono sul mercato, tuttavia, devo reagire a tutte le condizioni possibili e al deterioramento del rapporto rischio-rendimento. Questo può essere mostrato usando l’esempio delle zone di supporto e resistenza: una reazione dal mercato è molto probabile, ma non è così affidabile prevedere fino a che punto porterà la reazione, in modo che vi sia un alto tasso di successo se viene scelto un obiettivo di prezzo modesto o se gli stop vengono eseguiti rapidamente. D’altra parte, si spreca la possibilità di guadagnare un multiplo del rischio. Di conseguenza, tendo a essere meno specifico riguardo all’uscita ed a scendere a compromessi. Scelgo da un lato un compromesso tra un obiettivo di profitto e dall’altro lasciare che i profitti continuino fino a quando la dinamica dei prezzi non mostri segni di fine del movimento.

TRADERS´: Quali criteri utilizz per determinare possibili obiettivi di profitto?

Seibert: Ci sono fondamentalmente due punti di partenza per determinare gli obiettivi di profitto: da un lato, il momentum del trend (un trend tende a continuare, soprattutto se il momentum è giusto), e dall’altra, la forza opposta, la resistenza. Queste ultime sono le zone di supporto e resistenza di una precedente struttura di mercato. Gli obiettivi di profitto che derivano dal momentum di un trend sono, ad esempio, i movimenti misuratoi attesi, se si desidera assumere la simmetria, o le linee del canale di tendenza.

TRADERS´: E quali indicatori di movimento di fine di un trend segue?

Seibert: Le indicazioni della fine del movimento derivano in particolare da una dinamica atipica dei movimenti, soprattutto nelle unità di tempo più alte, ad esempio nel grafico giornaliero. In un trend sano, ci aspettiamo in particolare dinamiche nei movimenti impulsivi e ritracciamenti meno dinamici, cioè candele più piccole, più sovrapposizioni delle candele e dei movimenti. Non appena le singole candele o interi movimenti nel presunto ritracciamento di una tendenza diventano dinamici quanto il presunto movimento impulsivo della tendenza o anche di più, si deve ipotizzare un cambiamento nel carattere del mercato. Ciò significa una correzione complessa o un intervallo, che probabilmente apre la possibilità di operazioni in controtendenza. La linea di tendenza dinamica si interrompe dopo una tendenza esagerata e un successivo ritracciamento meno dinamico apre una possibilità di ingresso per un trade in controtendenza, che spesso testa il punto di partenza del movimento dell’impulso precedente, o una media mobile come la SMA50 come possibile nuova zona di valore un intervallo di trading.

TRADERS´: Parliamo ora del suo successo al campionato della coppa mondiale dei derivati. Come ne è venuto a conoscienza e per quale motivo hai deciso di partecipare?

Seibert: L’idea di parteciparvi per la prima volta mi è venuta spontaneamente quando ho trovato nella mia casella di posta un’e-mail di un ex campione del mondo che in passato aveva avuto molto successo con i sistemi di trading meccanico. Volevo scoprire se avrei avuto successo in una tale competizione con un approccio discreto. Dal mio punto di vista, un tale approccio discrezionale ha un potenziale maggiore, ma è allo stesso tempo molto più suscettibile a decisioni emotive e comportamenti indisciplinati. Avevo anche chiarito per me stesso che il mio conto di trading principale aveva la priorità ed era autorizzato a effettuare ordini sul conto WM solo quando tutti gli ordini erano stati inseriti. Pertanto mi sono completamente astenuto dall’effettuare ordini nell’account WM nel lasso di tempo più breve.

TRADERS´: La competizione è andata come previsto?

Seibert: Ho iniziato con un mese di ritardo, ed il mese mancato è stato di gran lunga quello migliore nel mio conto di trading principale. Nel calcio si dice: l’offensiva vince le partite, la difensiva vince i campionati. Il fatto che alla fine abbia vinto la competizione è dovuto all’essere stato sulla difensiva. Ho gestito le operazioni che ho fatto in modo ragionevolmente disciplinato. Dico “a metà” perché ho mantenuto gli stop. Ma ho lavorato solo con gli obiettivi e non ho mai lasciato correre i profitti, cosa che alla fine costa le prestazioni. Soprattutto, però, ho perso molte opportunità di trade che sarebbero state vincenti, soprattutto nel periodo altamente volatile del coronavirus. A questo proposito, l’offensiva potrebbe essere stata notevolmente maggiore.

TRADERS´: Vede questo come uno svantaggio del suo approccio discrezionale?

Seibert: Anche in un approccio basato su regole, ci sono gradi di libertà che sono delle porte per decisioni emotive, che, a proposito, non devono nemmeno essere riconoscibili come emozioni. Ad esempio, personalmente sono rimasto molto colpito dalla crisi del coronavirus e ho pensato che gli effetti della crisi sui mercati fossero difficilmente prevedibili. Ricordo anche che mi sembrava quasi perverso voler trarre vantaggio da questa situazione. In ogni caso, ho deciso di sospendere i sistemi di trading in questa situazione e di non fare nulla per il momento. E seguendo il principio dell’inerzia, questa fase è durata molto a lungo. Il problema a questo punto era che l’aspetto emotivo della decisione non era così chiaramente riconoscibile perché l’emozione era “mascherata” come una razionalizzazione. A prima vista sembra ragionevole e prudente sospendere il trade in una situazione di crisi del genere senza un progetto. Ma solo superficialmente. In effetti, a causa della maggiore volatilità, avrei potuto scegliere un’unità di tempo più piccola per il trading. Inoltre, il mio trading è per il resto orientato non alle previsioni di mercato, ma al back office. Questo lo avrebbe predestinato a questa fase di mercato. È proprio in queste fasi che diventano evidenti i vantaggi di un approccio meccanico: i vantaggi dell’implementazione sistematica e coerente possono quindi spesso di gran lunga più che compensare lo svantaggio della forse mancanza di precisione nel segnale. Questo è il motivo per cui sto pensando di rendere ancora più operativo il processo di trading.

L’intervista è stata condotta da Marko Gränitz

Marko Gränitz

Il Dr. Marko Gränitz è autore e relatore nel campo delle ricerche di mercato dei capitali e intervista costantemente trader in tutto il mondo. Sul suo blog offre informazioni sulle nuove scoperte riguardanti il momentum e altre anomalie di profitto.

Il Dr. Marko Gränitz è autore e relatore nel campo delle ricerche di mercato dei capitali e intervista costantemente trader in tutto il mondo. Sul suo blog offre informazioni sulle nuove scoperte riguardanti il momentum e altre anomalie di profitto.

http://www.marko-momentum.de/