La nascita di un’illusione di mercato

La bolla Dot-Com non fu semplicemente un episodio speculativo incentrato sull società internet; fu il primo grande evento finanziario in cui i mercati tentarono di attribuire un prezzo a un futuro tecnologico che non aveva ancora generato una sostanza economica misurabile. Tra il 1995 e l’inizio del 2000, gli investitori si convinsero che l’espansione commerciale di internet avrebbe modificato permanentemente la produttività, i canali distributivi, il comportamento dei consumatori, i modelli pubblicitari e, in definitiva, la struttura stessa del capitalismo.

Questa convinzione generò un cambiamento radicale nel modo in cui il capitale veniva allocato.

Per decenni, la valutazione azionaria si era basata su un insieme relativamente stabile di principi: ricavi, margini, generazione di free cash flow, disciplina del capitale e posizionamento competitivo difendibile. Durante l’era Dot-Com, questi punti di riferimento furono progressivamente abbandonati. Aziende con fatturato trascurabile, nessun utile e, in molti casi, nessuna strategia coerente di monetizzazione ricevevano capitalizzazioni miliardarie semplicemente perché operavano all’interno dell’ecosistema digitale.

Internet non veniva più visto come un’industria; veniva visto come un’inevitabilità macroeconomica, e qualsiasi impresa associata a quell’inevitabilità diventava un proxy della ricchezza futura.

Questa fu la prima distorsione cruciale: gli investitori smisero di comprare aziende e iniziarono a comprare narrazioni.

Liquidità, venture capital e la ridefinizione del rischio

La bolla non avrebbe potuto formarsi senza le straordinarie condizioni di liquidità della fine degli anni Novanta. Gli Stati Uniti stavano vivendo una crescita robusta, l’inflazione rimaneva contenuta, i dati sulla produttività sembravano convalidare la rivoluzione tecnologica e i mercati dei capitali erano entrati in una fase di crescente democratizzazione grazie ai broker online all’accesso retail. Parallelamente, le società di venture capital inondarono la Silicon Valley di finanziamenti, incoraggiando le aziende a privilegiare l’espansione rispetto alla solvibilità.

La tolleranza del mercato verso utili negativi si ampliò drasticamente perché le perdite non venivano più interpretate come una debolezza, ma come la prova di una strategia di crescita aggressiva. Bruciare cassa divenne sinonimo di conquista del mercato. Le imprese erano incoraggiate a spendere pesantemente in pubblicità, infrastrutture e acquisizione utenti, assumendo che la redditività potesse essere rinviata indefinitamente fino al raggiungimento della scala necessaria.

Si trattò di una ridefinizione del rischio senza precedenti. Gli investitori non chiedevano più prove della sostenibilità aziendale nel presente; chiedevano soltanto la promessa di un dominio strategico nel futuro. Con l’intensificarsi di questo processo, i mercati IPO si sganciarono dalla tradizionale prudenza dell’underwriting. Le società internet arrivavano sui mercati pubblici dopo storie operative molto brevi, spesso raddoppiando o triplicando la propria valutazione nel primo giorno di negoziazione.

Il mercato pubblico non stava più finanziando imprese mature; era diventato un’estensione del venture capital speculativo.

Il NASDAQ come riflesso dell’eccesso speculativo

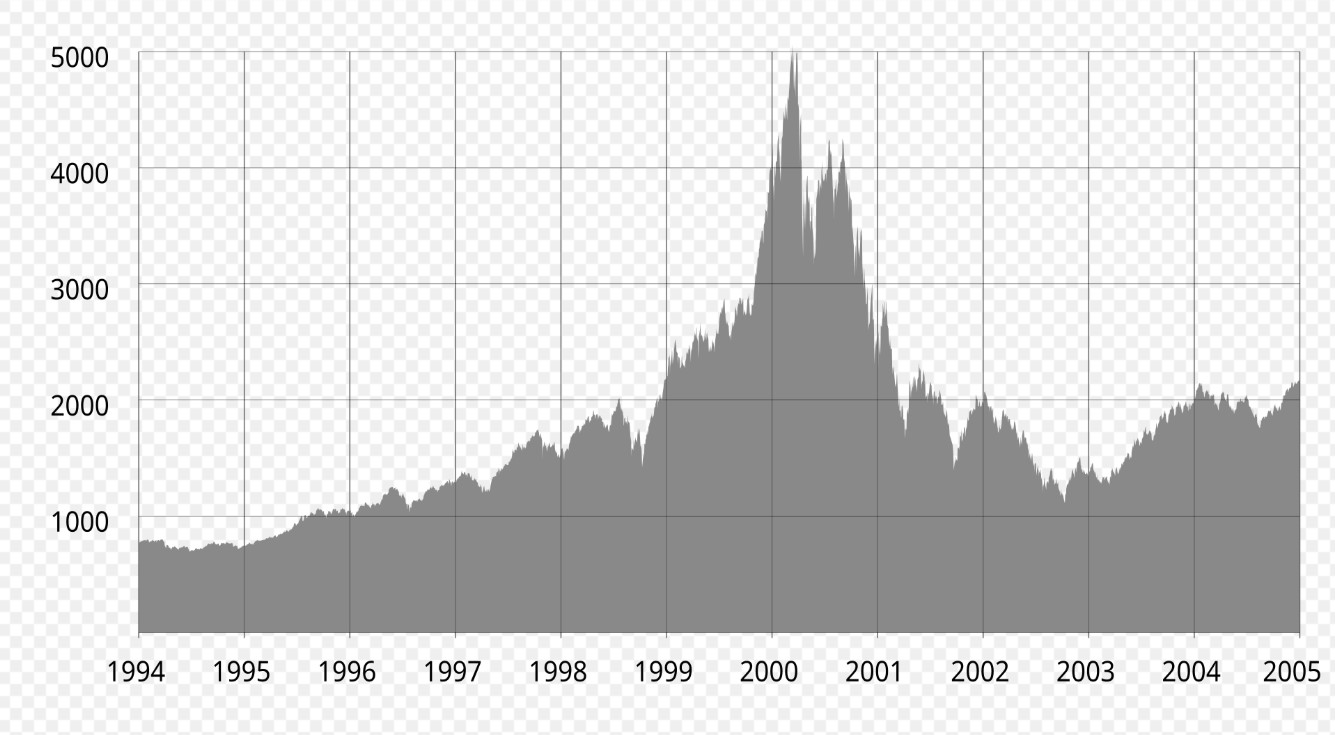

Nessuno strumento rappresenta questa fase meglio del NASDAQ Composite, la cui traiettoria durante il periodo divenne di fatto un grafico della psicologia collettiva degli investitori. Tra il 1995 e marzo del 2000, l’indice si moltiplicò di circa cinque volte, trainato principalmente da società tecnologiche e internet le cui valutazioni crescevano molto più velocemente di quanto qualsiasi ipotesi plausibile sugli utili potesse giustificare. L’ascesa non fu lineare ma riflessiva: ogni aumento dei prezzi rafforzava la tesi secondo cui l’economia digitale aveva invalidato le vecchie regole di valutazione, attirando così nuovo capitale e producendo ulteriori rialzi.

L’indice NASDAQ Composite è salito al suo picco all’inizio dell’anno 2000 e poi ha subito un forte calo.

Fonte: https://it.wikipedia.org/wiki/Bolla_delle_dot-com

Questo è uno dei meccanismi più importanti della finanza delle bolle: il prezzo stesso diventa una forma di due diligence. Finché il mercato continua a premiare un settore, gli investitori deducono che il mercato possieda informazioni superiori. In queste condizioni, lo scetticismo diventa professionalmente costoso. I gestori istituzionali, vincolati a benchmark sempre più concentrati sulla tecnologia, furono costretti a partecipare anche quando i loro modelli interni di valutazione suggerivano insostenibilità. Il rischio di carriera sostituì la disciplina analitica.

Perché la finanza tradizionale non riuscì a fermare la mania

Un errore retrospettivo comune è presumere che gli analisti razionali si siano semplicemente “persi” la bolla. In realtà, molti compresero la sopravvalutazione. Ciò che fallì fu la capacità del mercato di imporre disciplina finché la liquidità rimase abbondante.

La tradizionale analisi dei flussi di cassa scontati diventa strutturalmente fragile quando gli investitori sono disposti ad assegnare ipotesi estreme di valore terminale ad aziende i cui profitti sono attesi molti anni nel futuro. Poiché la maggior parte delle società Dot-Com veniva valutata sulla base di un ipotetico dominio futuro piuttosto che sui fondamentali correnti, piccoli cambiamenti nell’ottimismo producevano enormi variazioni nelle valutazioni. Questo fenomeno non è irrazionale nel senso più semplicistico; è un problema di duration.

Quanto più i flussi di cassa attesi vengono proiettati nel futuro, tanto più la valutazione diventa ostaggio del sentiment, dei tassi di sconto e della disponibilità di finanziamento. La bolla Dot-Com fu quindi tanto una distorsione monetaria e temporale della valutazione quanto una distorsione tecnologica.

Il crollo: quando il capitale chiese prove

Il collasso iniziò nel marzo del 2000, non perché internet avesse smesso di contare, ma perché i mercati reintrodussero lentamente una domanda più antica e meno indulgente: dove sono gli utili?

Una volta che gli investitori compresero che la crescita degli utenti non si traduceva automaticamente in monetizzazione, e una volta che le condizioni di finanziamento divennero meno permissive, l’intera struttura di capitale che sosteneva queste aziende si indebolì simultaneamente. Le società che dipendevano da continue emissioni azionarie per finanziare le operazioni si trovarono improvvisamente davanti a un mercato non più disposto ad assorbire perdite senza una redditività visibile.

L’aggiustamento fu violento. Nei due anni successivi, il NASDAQ Composite perse quasi l’ottanta per cento del suo valore. Centinaia di società internet scomparvero attraverso fallimenti, fusioni distressed o delisting. Gli impegni di venture capital si contrassero drasticamente, cancellando un’intera generazione di imprese la cui visione strategica poteva anche essere legittima, ma la cui autonomia finanziaria si rivelò insufficiente.

La lezione qui è sottile ma cruciale per i professionisti della finanza: i mercati non richiedono che una narrazione sia falsa per distruggere capitale. Richiedono soltanto che il timing dei ritorni sia stato valutato male.

Vincitori strutturali nascosti dentro una bolla

La bolla Dot-Com viene spesso presentata come la prova che l’entusiasmo tecnologico fosse irrazionale. Questa interpretazione è incompleta. Internet trasformò davvero il commercio esattamente come gli investitori avevano previsto. Pubblicità digitale, infrastrutture cloud, logistica e-commerce, personalizzazione basata sui dati e pagamenti online divennero tutte forze dominanti nei decenni successivi.

Il mercato aveva ragione nella direzione. Il suo fallimento fu nella sequenza delle valutazioni. Aziende come Amazon sopravvissero perché possedevano non solo visione, ma anche sufficiente accesso al capitale e flessibilità operativa per resistere all’inverno finanziario che seguì. Altre avevano ambizioni concettuali simili ma una resistenza di bilancio insufficiente. In finanza, avere ragione troppo presto può essere indistinguibile dall’avere torto.

Per questo motivo l’episodio Dot-Com non dovrebbe essere ridotto a una favola morale sull’avidità. Dovrebbe essere studiato come un caso avanzato di dipendenza dalla liquidità, pressione da benchmark, eccesso di valore terminale e pericolo di confondere l’adozione secolare con il timing investibile.

Perché la bolla Dot-Com rimane un modello moderno

Per gli investitori sofisticati di oggi, la bolla Dot-Com è meno un’anomalia storica che un modello di mercato ricorrente. Ogni volta che emerge una tecnologia trasformativa, il capitale tenta di scontare decenni di guadagni economici attesi in una finestra di valutazione ristretta. Se la liquidità è favorevole, lo scetticismo viene punito e la partecipazione diventa auto-rinforzante. Alla fine, il mercato è costretto a separare innovazione e monetizzazione, e questa separazione raramente avviene in modo ordinato.

Questo schema è riemerso ripetutamente in forme diverse: boom delle clean tech, eccessi SPAC, valutazioni private dell’AI, segmenti biotech e multipli speculativi del software. Le meccaniche sottostanti restano immutate perché immutata resta la tentazione finanziaria fondamentale — il desiderio di possedere il domani prima che il domani abbia costruito un conto economico.

La bolla Dot-Com fu quindi la prima grande crisi della valutazione digitale, ma non fu l’ultima. Rimane una delle dimostrazioni più chiare del fatto che nei mercati finanziari il futuro può essere identificato correttamente e contemporaneamente valutato in modo catastroficamente errato.

DATI E FONTI

1. Il NASDAQ salì di circa il 582% tra gennaio 1995 e marzo 2000

Il NASDAQ Composite passò da 751,49 punti nel gennaio 1995 a 5.132,52 punti nel marzo 2000, rappresentando un guadagno di circa il 582% in poco più di cinque anni.

Fonte:

• FRED St. Louis Fed Nasdaq data: https://fred.stlouisfed.org/series/NASDAQCOM

• CFI summary: https://corporatefinanceinstitute.com/resources/career-map/sell-side/capital-markets/dotcom-bubble/

2. Solo nel 1999 il NASDAQ guadagnò l’86%

Goldman Sachs osserva che durante l’ultima accelerazione euforica, il NASDAQ Composite salì dell’86% in un solo anno — il 1999.

Fonte:

• Goldman Sachs historical analysis: https://www.goldmansachs.com/our-firm/history/moments/2000-dot-com-bubble

3. Il NASDAQ crollò poi del 77%–78% entro ottobre 2002

Dal picco del 10 marzo 2000 sopra quota 5.000, il NASDAQ Composite scese a circa 1.139 punti entro ottobre 2002, implicando un drawdown di circa il 77%–78%.

Fonte:

• Goldman Sachs

• Investopedia

4. Più di 5 trilioni di dollari di valore azionario scomparvero

Alla fine del crollo, i mercati azionari statunitensi avevano perso oltre 5 trilioni di dollari di capitalizzazione di mercato legati allo scoppio della bolla tecnologica.

Fonte:

• EBSCO Economics summary

• Historical market references

5. Quasi 1 trilione di dollari evaporò in meno di un mese dopo il picco

La review di TIME mostra che il valore combinato delle azioni NASDAQ era di 6,71 trilioni di dollari il 10 marzo 2000 e scese a 5,78 trilioni entro il 6 aprile 2000. Ciò significa che circa 930 miliardi di dollari scomparvero in meno di quattro settimane.

Fonte:

• TIME market review: https://time.com/3741681/2000-dotcom-stock-bust/

6. Cisco perse quasi il 90% del suo valore di mercato

Cisco Systems, una delle società infrastrutturali più rispettate dell’epoca, salì di circa il 3.800% fino al picco della bolla e poi perse quasi il 90% durante il crollo.

Fonte:

• Barron’s retrospective analysis

7. Amazon perse circa il 90% durante il crash pur sopravvivendo

Amazon — oggi una delle aziende più forti del mondo — vide il proprio prezzo azionario crollare di circa il 90% rispetto al picco Dot-Com.

Fonte:

• CKGSB market comparison study

8. Il crash era già in calo del 35% solo un mese dopo il massimo

Il paper quantitativo di Didier Sornette sul crash osserva che a metà aprile del 2000, poche settimane dopo il massimo storico, il NASDAQ era già sceso di oltre il 35%.

Fonte:

• Sornette & Johansen quantitative study

9. Gli afflussi di capitale estero amplificarono la bolla attraverso cicli di feedback positivi

Il lavoro accademico di Didier Sornette e W.X. Zhou mostra che i capitali esteri entrati nell’azionario statunitense rafforzarono il rialzo del Nasdaq attraverso un circuito autoalimentato di prezzi degli asset in aumento, maggiore spesa, deficit più ampi e ulteriori afflussi di capitale.

Fonte:

• arXiv macro-financial paper

10. La fase ribassista post-2000 divenne sincronizzata a livello globale

Una ricerca su 38 indici azionari internazionali rilevò che 21 mercati globali entrarono in una fase anti-bolla statisticamente sincronizzata a partire da agosto 2000, dimostrando che il collasso tecnologico statunitense si propagò a livello mondiale.

Fonte:

• Zhou & Sornette international anti-bubble study

LINK CON MAGGIORI INFORMAZIONI (FONTI)

1. NBER — The Dot-Com Bubble, the Bush Deficits, and the U.S. Current Account

NBER Full Analysis PDF

Il paper dimostra che i prezzi azionari gonfiati aumentarono temporaneamente la ricchezza percepita nazionale, riducendo a loro volta la disciplina del risparmio e ampliando lo squilibrio delle partite correnti. Una volta che le valutazioni collassarono, il ribaltamento non rimase isolato alle azioni tecnologiche ma si trasmise a investimenti più deboli, minore fiducia e deterioramento fiscale più ampio. Per i lettori finanziari, questa fonte è particolarmente utile perché quantifica come una bolla azionaria possa distorcere un’intera struttura macroeconomica invece di limitarsi a cancellare valore per gli azionisti.

2. arXiv / Quantitative Finance — Dissecting the Dot-Com Bubble in the 1990s

NASDAQ

Quantitative NASDAQ Bubble Study

Questo è uno degli studi quantitativi più basati sui dati disponibili sull’argomento. Invece di trattare la bolla Dot-Com come un unico evento omogeneo, l’autore scompone statisticamente il NASDAQ in molteplici episodi speculativi sovrapposti e identifica che l’euforia internet si sviluppò a ondate piuttosto che in linea retta. Utilizzando metodi econometrici di rilevamento delle bolle, il paper mostra che diversi settori del Nasdaq si distaccarono dai fondamentali a velocità differenti, con titoli internet e telecomunicazioni a guidare l’accelerazione irrazionale.

Questo è importante perché ridefinisce la crisi non come un crash spontaneo, ma come un contagio progressivo degli eccessi di valutazione nell’intero mercato. Per un pubblico esperto di finanza, offre una spiegazione più rigorosa di come il momentum speculativo si propaghi matematicamente prima della rottura finale.

3. ResearchGate Capital Markets Study — Dotcom Bubble

Capital Destruction and Market Value Study

Questa review accademica sui mercati dei capitali si concentra fortemente sulla distruzione della capitalizzazione di mercato e sul comportamento degli investitori durante il crollo. Uno dei suoi dati più forti è il calcolo secondo cui circa 1,75 trilioni di dollari di valore di mercato scomparvero in soli sei mesi dalla fase iniziale del collasso del 2000, illustrando la velocità con cui la ricchezza speculativa può evaporare una volta che viene meno la fiducia nei finanziamenti.

Lo studio esamina anche la comune debolezza operativa di molte società internet quotate: utili negativi, business plan fragili, dipendenza da round di finanziamento seriali e valutazioni basate sulla visibilità più che sulla solvibilità. La sua utilità consiste nel collegare la fragilità dei bilanci con la psicologia degli investitori, mostrando che il crash fu accelerato non solo dal calo dei prezzi ma anche dalla realizzazione simultanea che molte imprese non possedevano un motore economico autonomo.

4. Historical U.S. Market Analysis — NASDAQ Performance 1995–2000

Historical NASDAQ Dot-Com Data Review

Questa review di mercato è particolarmente preziosa per i numeri di performance concreti. Documenta che dal gennaio 1995 al 10 marzo 2000 il NASDAQ Composite salì di circa il 572%, passando da 751 punti a 5.048 punti, un movimento quasi completamente scollegato dalla crescita degli utili nel più ampio comparto tecnologico. L’articolo sottolinea come questa salita sia stata sostenuta dall’espansione del venture capital, da IPO aggressive, dalla partecipazione del trading retail e dalla paura istituzionale di restare indietro rispetto ai benchmark.

La conclusione analitica più importante è che la fase finale della bolla fu riflessiva: i prezzi in rialzo divennero il principale argomento per ulteriori acquisti. In termini finanziari, la valutazione smise di derivare dai fondamentali e divenne invece un consenso sociale generato dal momentum.

5. arXiv / Financial Bubble Diagnostics — Sornette & Cauwels

Financial Bubbles: Mechanisms and Diagnostics

Sebbene questo paper studi le bolle finanziarie in generale, la sua metodologia è altamente applicabile alla bolla Dot-Com ed è spesso citata nelle analisi avanzate di mercato. Gli autori spiegano che le bolle speculative non salgono semplicemente velocemente; crescono secondo un modello “più rapido dell’esponenziale”, caratterizzato da correzioni sempre più brevi e rimbalzi accelerati.

Questo è precisamente il tipo di firma matematica osservata nel comportamento finale del Nasdaq prima del marzo 2000. Il valore di questa fonte è che fornisce ai professionisti della finanza un quadro tecnico per comprendere il periodo Dot-Com oltre l’euforia aneddotica. Suggerisce che le bolle lasciano impronte misurabili nella struttura dei prezzi molto prima del crash stesso, il che significa che l’implosione Dot-Com può essere studiata come un’instabilità rilevabile e non come una semplice sorpresa psicologica.

6. Modern Institutional Comparison — Why Dot-Com Is Still the Benchmark

Current Market Parallel with 2000 Valuation Excess

Questo recente confronto istituzionale è utile perché spiega perché gli analisti continuino a tornare alla bolla Dot-Com quando valutano le attuali valutazioni tecnologiche. L’articolo mostra che i modelli di valutazione basati sui rapporti CAPE e sulle aspettative di utili di lunga duration continuano a indicare il marzo 2000 come il più chiaro segnale storico di sottoperformance prolungata dopo multipli estremi.

Il suo argomento centrale è che le bolle non sono definite dalla qualità della tecnologia sottostante ma dal grado in cui i rendimenti futuri vengono compressi nei prezzi presenti. Questa prospettiva moderna aiuta a collocare la bolla Dot-Com come qualcosa di più di un evento storico; rimane il principale caso di studio per comprendere come l’innovazione secolare possa coesistere con un timing di portafoglio disastroso.

Traders’ Magazine Italia

La Redazione Editoriale