In questo modo potrete salvaguardare con efficacia il vostro portafoglio dalle perdite.

In questo articolo discuteremo di alcune opzioni di trading che dovrebbero mettere al sicuro un portafoglio all’interno di un mercato bullish nell’eventualità di una correzione: il cosiddetto hedging. Dopodiché andremo a confrontare quale variante sia la migliore: put o put-spread.

Un hedge trade può essere paragonato ad una polizza assicurativa. Il suo lavoro è quello di mettere al sicuro contro danni economici che ci possono influenzare. Idealmente, un hedge trade soddisfa i seguenti requisiti:

- I costi sono i più bassi possibile lungo un certo periodo di tempo.

- Apprezza molto di valore in caso di correzione.

- Non deve guadagnare soldi per conto suo durante i periodi positivi – quello è il compito dell’effettivo portafoglio azionario bullish.

Ma perché si fanno gli hedge? Non bisognerebbe forse puntare ad avere il giusto tempismo, il che significa uscire dalle posizioni long al momento giusto e andare short sul mercato se possibile? Siate onesti con voi stessi: quanto è buono il vostro tempismo in termini di correzione?

Molti investitori – anche professionisti – non riescono sempre a catturare il momento giusto e perdono denaro sul lungo termine. Un hedge può trovarsi nel portafoglio per la maggior parte del tempo e aiuta esattamente quando è necessario. Il tempismo preciso all’inizio della correzione non è necessario.

Il classico: Long put su un indice azionario

Il metodo più conosciuto per mettere al sicuro un portafoglio, è tramite un long put (opzione su prezzi decrescenti), da cui l’acquisto di opzioni put. Si paga un premio e si ottiene un certo tipo di protezione durante il tempo di esecuzione.

Quando il mercato cade e la put va a costare abbastanza, aumenta quindi significativamente il suo valore. Ciò può compensare le perdite del portafoglio – a seconda della quantità e del moltiplicatore.

Per lo hedge stesso si applica quanto segue: il rischio di perdita limitato (nel caso il mercato si alzi successivamente) e possibilità quasi illimitate.

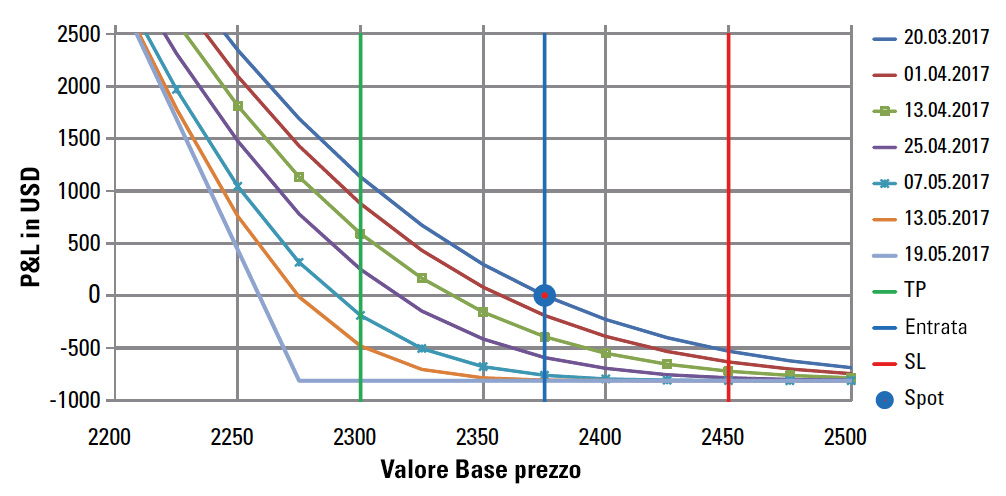

La figura 1 mostra il profilo risultante di profitto e perdita della posizione utilizzando l’esempio di E-mini-S&P-500-Futures-Options (abbreviazione ES, moltiplicatore 50:1), trasportato via dal valore base (prezzo delle S&P-Futures).

La figura 1 mostra il profilo profitto/perdite con un delta del 20% che equivale ad un delta portafoglio di $ 10 ad un punto valore di $ 50.

Fonte: Grafico dell’autore

L’ingresso si è verificato il 20 marzo 2017, per le giornate seguenti sono sopraggiunti altri processi di profitto/perdita a causa del calo di valore nel tempo.

C’è solo un inghippo: il calo di valore nel tempo. A causa del passare del tempo, è noto che le opzioni perdono il loro valore quando gli altri parametri di mercato rimangono immutati. Nel caso delle opzioni put sugli indici bisogna aggiungere un’altra cosa: sono particolarmente costose.

Molti investitori cercano di proteggere il proprio portafoglio utilizzandole – dal fund manager, che di solito non ha nulla a che vedere con le opzioni, fino agli investitori privati. Di conseguenza, esiste un “ciclo commerciale speciale” per le Index-put che le rende particolarmente costose.

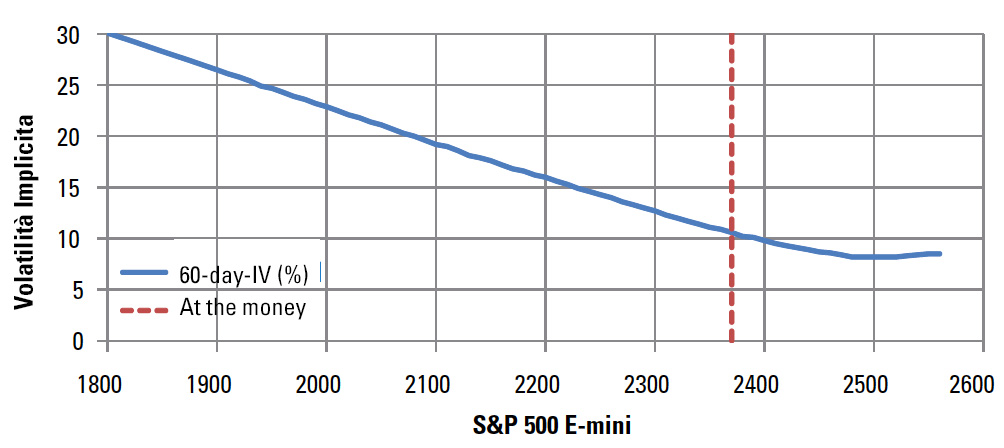

Tale può essere riconosciuto sulla distribuzione della volatilità implicita (IV) delle opzioni. Questa forte asimmetria si può notare in figura 2.

La distribuzione della volatilità implicita nello S&P 500 mostra la forte asimmetria (skew) che porta a opzioni put costose.

Fonte: Grafico dell’autore

Mostra che il semplice acquisto di Index-put non è efficace come hedge. Semplicemente costa troppo, il che significa che una grossa parte delle performance del portafoglio azionario viene ridotta in frantumi.

Spread Put-Debt su un indice azionario – l’alternativa intelligente

Ora continuiamo sull’argomento dell’articolo “così si posizionano gli spread sulle opzioni verticali sugli indici azionari nel modo giusto” di TRADERS’ 06/2016 (disponibile nello shop all’indirizzo www.traders-media.de). Un buon trading di opzioni spesso consiste in una combinazione di posizioni long e short.

Si tratta di sfruttare il mercato delle opzioni e la distribuzione di prezzo sotto i contratti, nel modo migliore possibile. Ciò che è uno svantaggio nel long put per noi – ossia la forte asimmetria – viene qui usata a nostro vantaggio. In un cosiddetto put debit spread verticale, acquistiamo una put e ne vendiamo un’altra.

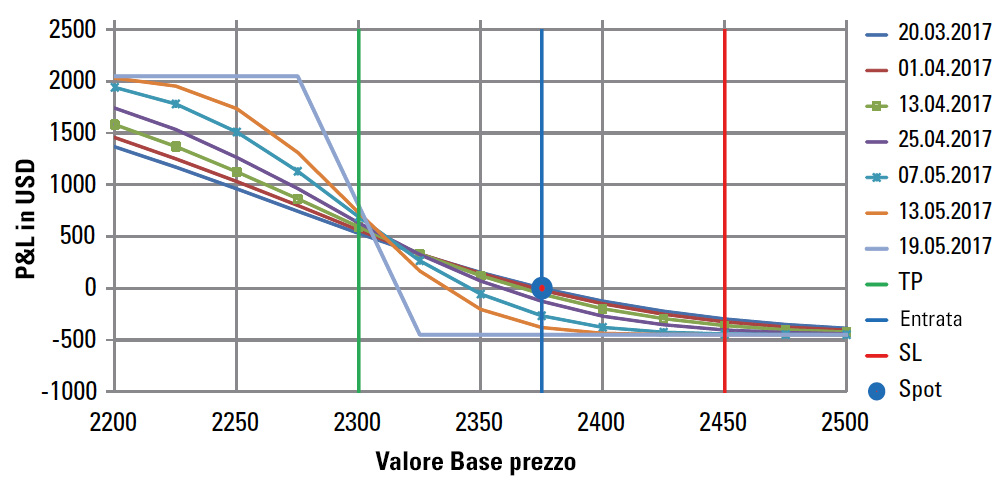

Con un prezzo di acquisto più basso (prezzo base) e stessa durata. Questo ha l’effetto di farci acquistare una volatilità implicita più bassa di quanto non vendiamo – una buona costellazione. Ora mettiamo a confronto i parametri significativi della figura 1 e 3: portafoglio delta e theta.

I grafici profitto/perdita dello spread per le giornate differenti sono molto più vicini l’uno all’altro rispetto alla figura 1. Ciò significa meno perdita di valore mentre il mercato rimane lo stesso.

Fonte: Grafico dell’autore

Delta è il cambio di valore della posizione nel portafoglio ad un cambiamento del valore base per un punto; theta descrive la diminuzione di valore nel tempo della posizione per giorno. Oltre a questi fattori il mercato rimane immutato.

Delta, perciò, è il valore di riferimento, dal quale traiamo profitto, quando il mercato decresce. Questo parametro dovrebbe nominalmente essere più grande possibile. Theta è la misura dei costi della posizione in un mercato laterale e dovrebbe essere nominalmente più piccolo.

Un singolo put-spread ha un effetto hedge significativamente più basso come long put. Perciò, il profitto massimo viene limitato dalla long put. Lo spread è ancora una buona alternativa?

Se si calcola si vede che la relazione delta/theta è molto più benefica allo put spread che ad un put nudo. Quando si tratta di put che è out of the money in modo molto più pronunciato, una grossa porzione della diminuzione di valore nel tempo si verifica prima. Ciò significa con la put descritta: la perdita di valore nel tempo facilita questo trade.

Se si acquistano molti put spread, invece di un long put, in modo tale che abbiano lo stesso delta come somma, si ha una diminuzione di valore nel tempo molto più piccola (theta). Ciò si può vedere anche sul grafico profitto/perdita degli spread per differenti giornate che sono molto più vicine nella figura 3.

Questo significa: bassa perdita di valore in un mercato altrimenti immutato! È questo il vantaggio! Se il mercato si muove lateralmente, i costi degli hadge sono molto più bassi.

Analisi comparativa

Ora mettiamo a confronto un long put con delta nominale di circa il -20% ed un put spread, secondo le linee guida elencate. Il singolo Long put ha un delta portafoglio (moltiplicatore di 50:1 considerato) di $ -10,46 ed un theta portafoglio di $ -15,73. La put spread ha un delta di -5,53.

Se si prendono due spread, il delta portafoglio – quindi l’effetto hedge – è approssimativamente tanto grande quanto quello della Long put, con $ 11,06.

Quindi parliamo di una grossa differenza – ed un grosso vantaggio per l’acquirente dello spread. Solo con un tempismo perfetto sarebbe superiore la put singola, se non altro a causa del suo comportamento in termini di aumento della volatilità.

Dettagli strategia

Perché una put debit spread possa rappresentare un hedge molto efficace, si raccomandano le regole seguenti (basate su S&P 500):

- Tempo di esecuzione dalle 8 alle 12 settimane

- Distanza dall’ingresso 50 punti (tra long put e short put)

- Prezzo compreso approssimativamente tra ¼ e 1/6 della distanza (dagli 8 ai 12,5 punti)

- Il put spread è completamente out of the money all’apertura del trade

Quando l’hedge trade giunge in profitto, lo pareggiamo quando vale dal 45% al 55% della distanza dall’ingresso. Lo pareggiamo anche, ossia lo facciamo rotolare, quando le opzioni hanno solo tre settimane di tempo rimanente o quando lo spread vale solo da 1/10 a 1/12 della distanza dall’ingresso.

Se la correzione dura, questo trade deve essere fatto rotolare e bisogna aprire un nuovo spread, con gli stessi criteri. Una volatilità implicita bassa è benefica, ma il trade è utile anche quando la correzione dura con una IV incrementata.

Con quanto posso fare un hedge?

Prendiamo un portafoglio con $ 30.000 come esempio che pubblica una perdita del 3% ($ 900) nel nostro long trade in S&P 500. Dopo un’entrata a 2375 punti, diminuisce per esempio passando a 2300 punti.

Per poter mettere al sicuro la nostra posizione, abbiamo utilizzato due put spread che sono in profitto a causa di questa valutazione di mercato con circa $ 1000 (vedi figura 3, circa $ 500 per spread).

Ciò significa che le due put spread sullo S&P 500 rappresentano un buon hedge per un portafoglio del valore di $ 30.000. Più alto il valore del portafoglio, più put spread sono necessari.

Nel nostro esempio, il primo rotolamento di profitto sarebbe necessario. Dopo il rotolamento ed una IV incrementata, l’efficienza di questo trade, tuttavia, diminuirà un pochino. Per una “assicurazione tutto compreso” non bisognerebbe assumere un portafoglio superiore ai $ 20.000 in questo esempio.

Comportamento tipico

Il vantaggio pratico di questa strategia: in un mercato laterale l’hedge si dimostra comparativamente favorevole. Realizziamo profitti regolari con battute d’arresto e non abbiamo bisogno di “sincronizzare” il termine della correzione.

Può anche funzionare mettere l’hedge quasi gratis all’interno di un mercato puramente laterale. Com’è possibile? Se ci sono delle battute d’arresto occasionali che siano abbastanza valide per trarre profitto dopo aver raddoppiato lo spread, andiamo a controbilanciare.

Contemporaneamente ci assicuriamo di lasciare solo la metà come perdita se il mercato non cade. Quindi abbiamo questo rapporto possibilità/rischio di circa 2:1. Importante qui è che la perdita relativamente piccola, in confronto alla short put nuda, ci dà più tempo per l’hedge. Nei mercati verso l’altro, questa strategia perderà sempre.

L’esperienza dimostra che le perdite risiedono nella scala dei put nudi (quando la giusta quantità di contratti viene presa come scala). Quindi non c’è alcun vantaggio qui. Includendo lo slippage (costi di transazione e perdite bid/ask), il put spread è quasi altrettanto costoso qui a causa della maggior quantità di contratti.

Ciò che importa, tuttavia, è questo: il mercato si muove più spesso e per fasi laterali più lunghe di quanto si potrebbe pensare. E lì, la put spread è chiaramente superiore alla short put nuda.

Conclusione

Abbiamo presentato una strategia di hedging che si rivela chiaramente superiore al convenzionale acquisto di put nei mercati laterali. Specialmente se non si azzecca esattamente il tempismo della correzione, come fanno molti trader.

Se si fa trading su grosse unità come opzioni futures o opzioni su indice con moltiplicatore sufficientemente alto, i costi di transazione più elevati della put spread non comportano quasi alcun peso.

Essenzialmente si può aprire questo trade su volatilità implicite già leggermente più alte. È uno dei pochi hedge trade possono anche essere aperti un po’ più in ritardo. È meglio ottenere una IV che sia più bassa possibile.

Nei mercati rivolti verso l’altro, questa strategia di hedging si rivelerà perdente – in quel caso, dovrebbe essere il portafoglio di mercato azionario bullish a prendersi cura delle performance. Su un periodo più lungo di tempo, tuttavia, in questo modo si possono diminuire significativamente i costi di hedging.

Dipl.-Ing. Olaf C. Lieser

Dipl.-Ing. Olaf C. Lieser

Olaf Lieser ha studiato ingegneria aerospaziale a Stuttgart e in Arizona. Lavora da ingegnere software, trader e coach presso Optionsuniversum. Può attingere a soli 30 anni di esperienza nel trading, dei quali 10 passati a concentrarsi sulle opzioni. Inoltre tiene coaching e webinar su argomenti specifici alle opzioni.

Info box Istantanea Strategia

- Nome Strategia: Vertical put spread come hedge

- Tipo Strategia: Acquisto di una opzione put su un indice azionario e distribuzione di una seconda con lo prezzo di acquisto più basso e stesso declino.

- Orizzonte Temporale: Fino a 9 settimane

- Ingresso: Scegliere una distanza dall’ingresso di 25-50 punti nello S&P 500; spesa bonus circa 1/6 – ¼ della distanza dall’ingresso.

- Criteri Mercato Opzioni: Tempo di esecuzione 8 – 12 settimane; basso IV benefico

- Uscita/Regole in profitto: con raddoppiamento del valore della posizione

- Uscita/Regole in perdita: con valore di riposo della posizione di circa 1/12 – 1/10 della distanza dall’ingresso.

- Uscita/Regole per sequenza temporale: 3 settimane di declino

- Effetto Hedge: 1 spread in SPX o 2 spread in ES: Hedge parziale per un portafoglio di $ 30.000 con rotolamento ripetuto

Info box Termini Importanti

Out of the money: Opzione che presenta un valore interno di zero e di prezzo base non rientra nel tasso corrente

Volatilità Implicita (IV): Margine di fluttuazione previsto; incluso nel prezzo dell’opzione

Skew: Asimmetria della distribuzione della IV su ingressi differenti

Debit Spread: Options trade con spesa e profitto di valore obiettivo del trade

Delta (Nominale): Cambio del prezzo dell’opzione causato da un movimento del valore base

Portfolio Delta: Cambio della posizione dell’opzione del portafoglio causato da un movimento del valore base (considerando il moltiplicatore)

Theta (nominale): Cambio del prezzo dell’opzione alla fine della giornata

Portfolio Theta: Theta basato sulla posizione nel portafoglio (considerando il moltiplicatore)

Moltiplicatore: Valore di punto della future a cui fa riferimento l’opzione

{kind=link}