Marc Gerritzen

La volatilità è una classe di asset molto giovane che attira sempre più investitori in confronto alle equity, ai bond e alle commodity. In aggiunta allo short trading indipendente delle opzioni su indice e dei future VIX, c’è ora anche la possibilità di acquisire fondi specifici mirati ad ottenere un premio al rischio sulla volatilità. Uno fra gli esempi di maggior successo di questi fondi è gestito dal Dr. Marc Gerritzen. Si tratta di un fondo sul premio alla volatilità di circa € 300 milioni (WKN: A0YKM5) di Berenberg, la più antica banca tedesca. Per poter comprendere in che modo i professionisti riescono ad ottenere il premio al rischio di questa classe di asset, Marko Gränitz ha incontrato Marc Gerritzen ad Amburgo per un’intervista.

TRADERS’: In che modo potrebbe definire le caratteristiche della classe di asset sulla volatilità che sono essenziali per la sua strategia di trading?

Gerritzen: Un modo semplice e descrittivo di immaginare la nostra strategia è la prospettiva di un premio assicurativo. Acquisendo sistematicamente posizioni short nelle opzioni, possiamo ottenere quel premio con il passare del tempo. Questo è il cosiddetto premio al rischio sulla volatilità.

TRADERS’: Da dove arriva questo premio?

Gerritzen: La maggior parte del tempo, la volatilità, che è espressa in opzioni tradabili, chiamata volatilità implicita, è leggermente più alta rispetto alla volatilità che si concretizza davvero sul mercato. Questa differenza può essere assorbita tramite posizioni short nelle opzioni.

TRADERS’: Anche gli investitori privati possono implementare questa strategia aprendo porzioni short nelle opzioni, oppure c’è un trucco?

Gerritzen: In principio, gli investitori privati esperti possono anch’essi implementare quella strategia di base. Fate attenzione, tuttavia, specialmente per le short call su stock individuali, poiché esiste un rischio di perdita potenzialmente illimitato. Bisogna inoltre fare attenzione, tuttavia, che le posizioni relative al conto di trading non siano troppo larghe. Oltre a questo, però, le short put sono una buona strategia di base, dato che sono tutte costruzioni con potenziale al ribasso minimo, come l’Iron Condor.

TRADERS’: Quindi è meglio costruire posizioni short nelle opzioni non su stock singoli ma sugli indici?

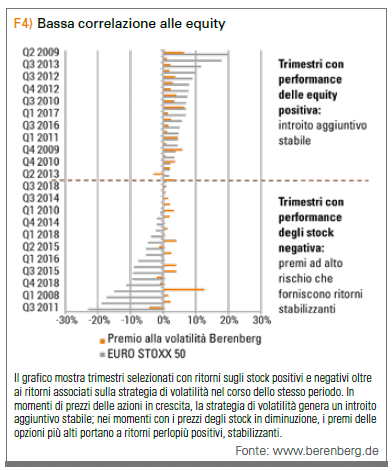

Gerritzen: Assolutamente. Perché il problema degli stop singoli continua ad essere che non ci si può aspettare un premio al rischio sulla volatilità permanente. Ciò si può spiegare grazie alla struttura di correlazione delle azioni l’una con l’altra, in modo che un premio strutturalmente positivo possa essere dimostrato solo a livello di rischio sistematico, ossia per gli indici. Tuttavia, per le posizioni di opzioni su stock individuale potrebbe valerne la pena se si ha un qualche altro vantaggio, come un’analisi tecnica o fondamentale.

TRADERS’: Può fornirci più dettagli su come implementa le sue strategie?

Gerritzen: Per prima cosa, vorrei sottolineare che le nostre strategie cercano di ottenere un premio per assumersi rischi sulla volatilità, non cercano anomalie e nemmeno un “pranzo gratis”. L’obiettivo è perciò quello di estrarre il premio nella maniera tanto più efficiente ed avversa al rischio possibile e quanto meno incline agli errori. Per questo abbiamo a disposizione un grosso team interno, con il cui supporto incremento la nostra strategia completamente sistematica. Nello specifico, vendiamo opzioni sia mensilmente che settimanalmente con prezzi di base che sono circa il 5% out-of-the-money. Tuttavia, non prendiamo di mira solo il premio al rischio sulla validità sull’equity, ma anche sui bond e sul credito. In questo modo diversifichiamo tra classi di asset differenti e possiamo ottenere uno sviluppo generale più stabile.

TRADERS’: I premi non sono ancora più alti se si vendono opzioni che sono molto out-of-the-money?

Gerritzen: Questo è vero, specialmente con le put, la volatilità implicita dei prezzi base estremamente out-of-the-money è significativamente più alta. Tuttavia, le opzioni sono anche molto meno liquide con un aumento della distanza fra il prezzo di acquisto e la distribuzione dei ritorni ottenuta che si sposta sempre di più a sinistra, quindi si ottengono molti profitti piccoli e alcune perdite molto grandi. Quando si sceglie il prezzo di acquisto, si cerca una combinazione idonea di potenziale di ricavo, deviazione di distribuzione e liquidità. D’altra parte, ci sono premi più bassi troppo vicini alla parità, un’altra opzione poco affascinante. In termini di denaro, la distribuzione dei ritorni è quasi simile ad una distribuzione normale, proprio come gli stock.

TRADERS’: E per quanto riguarda commodity e valute? C’è un premio al rischio sulla volatilità anche per loro?

Gerritzen: In entrambe le classi di asset, si può dimostrare un piccolo premio, ma noi lo lasciamo fuori. Da una parte, è difficile per motivi normativi costruire posizioni e, dall’altra, il premio si trova in modo particolare nel settore poco liquido e pubblico delle commodity agricole. Per le valute, il problema è che potrebbero esserci alcuni rischi politici estremi in questo caso, come abbiamo visto nel crash della coppia EUR/CHF del gennaio 2015.

TRADERS’: Fate hedging delle vostre posizioni in caso di movimenti di mercato molto forti per limitare i rischi?

Gerritzen: Usiamo opzioni long-put out-of-the-money contro i movimenti di prezzo estremi. Oltre ai cambiamenti sul rischio di volatilità (rischio vega), questo riduce anche il rischio di mercato (beta) e perciò conduce ad una correlazione generale più bassa rispetto al mercato azionario. In aggiunta, abbiamo scelto la gestione del rischio attiva per limitare le perdite provenienti dai movimenti di mercato forti. In ultima analisi, secondo la mia esperienza è anche necessario assumersi coscienziosamente questi rischi per poter alla fine guadagnare i premi.

TRADERS’: È anche possibile fare hedging sui cambiamenti estremi di prezzo tramite posizioni Long nelle VIX-Call, dato che i movimenti di mercato pesanti sono associati ad aumenti corrispondentemente forti della volatilità?

Gerritzen: Essenzialmente, c’è questa possibilità, ma a causa di certe difficoltà, non la implementiamo, poiché le opzioni possono essere illiquide in certe fasi di mercato. Questo significa che è difficile vendere le posizioni nell’eventualità di un forte aumento della volatilità a prezzi alti come in precedenza e perciò monetizzare l’hedging. Questo perché molti partecipanti al mercato anticipano un’inversione prevedibile media precoce oppure dei mercati rilassati in tali situazioni. In aggiunta, la volatilità della volatilità, che rappresenta un fattore di prezzo significativo nelle opzioni VIX, è ora generalmente più alta rispetto a quanto non fosse pochi anni fa e i premi non sono ancora più alti, e questo rende l’intera questione costosa e poco affascinante.

TRADERS’: Quindi, potrebbe fare trading di posizioni short nelle VIX-Call per guadagnare quel premio?

Gerritzen: Teoricamente, forse, ma in pratica il problema in questo caso è anche la liquidità bassa. In aggiunta, le posizioni short nelle opzioni VIX sono estremamente rischiose.

TRADERS’: Cosa ne pensa del premio al rischio sulla volontà sui future VIX? Cercate di agire anche su quelli?

Gerritzen: Quello dei future VIX è un mercato molto efficiente, che estende il VIX nel futuro, per così dire. Ciò che i future descrivono in ultima analisi è l’aspettativa di una volatilità implicita in futuro, ossia l’aspettativa di una gamma di fluttuazione prevista. A mia conoscenza, il premio per i future è molto piccolo e anche associato a un alto rischio vega, che essenzialmente vogliamo evitare. Benché le funzioni short nei future VIX sarebbero molto più semplici da implementare rispetto alle posizioni short sulle opzioni, forse è questo il motivo per cui il premio è così piccolo.

TRADERS’: Come reagisce alle giornate estreme come la sera del 5 febbraio 2018, quando si verificò il noto crash di volatilità nel mercato statunitense?

Gerritzen: Prima di tutto, si applica il principio dei quattro occhi a tutti i nostri trade, quindi non posso prendere decisioni da solo. L’accelerazione del movimento verso alto del VIX si verificò nella tarda serata verso le 22:00, poco prima della chiusura del trading nel mercato USA. Gli interventi sulla gestione del rischio furono quindi disponibili la mattina successiva. Siamo stati in grado di ottenere un corso molto migliore di quanto non sarebbe stato possibile al picco degli eccessi notturni. In aggiunta, il nostro team di gestione rischi aveva già segnalato la chiusura di una posizione per la riduzione rischio il giorno prima del crash, ossia il 4 febbraio. Perciò, avevamo già accorciato il crash di volatilità con una quantità totale già ridotta di posizioni aperte (esposizione).

TRADERS’: È interessante anche osservare che le performance recuperano in maniera relativamente rapida dopo i setback. Questo ha una causa sistematica?

Gerritzen: Prima di tutto, un crollo del mercato con volatilità implicite in aumento è naturalmente negativo, poiché le posizioni esistenti vengono svalutate. Contemporaneamente, tuttavia, aumenta il fascino di aprire nuove posizioni. Dato che regoliamo le nostre posizioni su base settimanale, vengono continuamente aggiunte opzioni al portafoglio il cui prezzo è fissato con una volatilità implicita più alta e un conseguente aumento di valore con la caduta successiva degli spread. Essenzialmente è come l’assicurazione: come risultato di un evento di perdita che era inizialmente negativo, i premi applicabili per i nuovi contratti aumentano, cosa che permette all’azienda di recuperare più in fretta.

TRADERS’: Anche le nuove posizioni con volatilità molto più alta presentano rischi maggiori, giusto?

Gerritzen: È vero, ecco perché gestiamo la nostra esposizione a seconda di quanto sia attraente l’ambiente di mercato. La nostra esposizione viene perciò controllata in maniera dinamica, a seconda della volatilità dei mercati in confronto allo storico. L’attrattività è definita in un modo un po’ diverso per equity, tasso di interesse e mercati a credito. Le volatilità sul mercato azionario, ad esempio, mostrano un comportamento più erratico rispetto ai mercati a tasso di interesse e perciò su questi manovriamo di conseguenza in maniera più difensiva.

TRADERS’: Tuttavia, il 2017 è stato un successo per le strategie sulla volatilità, anche se essa è rimasta molto bassa durante tutto l’anno. Come lo può spiegare?

Gerritzen: Al tempo le volatilità implicite erano molto basse, ma i margini di fluttuazione realizzati concretamente si sono dimostrati essere molto più bassi (e in maniera piuttosto inaspettata). Dato che il premio al rischio sulla volatilità è determinato dalla differenza fra volatilità implicita e volatilità concretizzata, è stato un anno di successo nonostante i livelli molto bassi.

TRADERS’: Se guarda a ciò in cui il fondo investe concretamente, si tratta per circa il 97% di bond a uno/due anni con alte valutazioni creditizie e solo il 3% di cash. Come mappate le tante posizioni sulle opzioni?

Gerritzen: Possiamo depositare i bond come collaterale per trattenere le posizioni sulle opzioni corrispondenti. Quindi non abbiamo necessariamente bisogno di cash (eccetto per alcuni trade over-the-counter) perché non usiamo il classico trading a margine, come lo conosce un investitore privato di future e opzioni. Il nostro focus è chiaramente sui bond dalle valutazioni più alte, poiché qui non corriamo rischi, ma vogliamo solo riflettere il premio al rischio sulla volatilità puro. In generale, otteniamo anche un ritorno negativo minimo a causa dei tassi di interesse estremamente bassi. In alternativa, con una periferia europea dalla valutazione scarsa o anche con i bond corporativi, sarebbe possibile un contributo a ritorno positivo, ma con rischi corrispondenti che non hanno nulla a che vedere con l’ottenimento del premio al rischio sulla volatilità. Tutto questo naturalmente è un peccato, poiché in precedenza era possibile, anche con i bond dalla valutazione creditizia migliore, ottenere un introito aggiuntivo significativo, così che i ritorni assoluti su tali strategie divenissero in generale molto più alti.

TRADERS’: Quale impatto hanno i costi di transazione sui vostri risultati di investimento?

Gerritzen: Abbiamo un accesso al mercato molto buono e generalmente possiamo piazzare le posizioni utilizzando i block trade predefiniti all’interno dello spread di acquisto e vendita. Quando si aprono le posizioni, ossia si vendono le posizioni, agiamo come provider di liquidità e possiamo di solito anche ottenere dei costi di transazione positivi. Quando chiudiamo le posizioni, d’altra parte, le condizioni di mercato sono importanti. Nelle fasi turbolente con liquidità bassa e spread conseguentemente alti, possiamo imbatterci in costi di transazione più alti. Tutto sommato, però, la maggior parte delle volte è quasi possibile ignorare i costi di transazione.

TRADERS’: Qual è la correlazione media del premio al rischio sulla volatilità da voi ottenuta rispetto alle classi di asset classiche?

Gerritzen: In effetti, le correlazioni sono molto basse, cosa positiva per il potenziale di diversificazione. In confronto al mercato azionario, la correlazione media è di circa 0,25, e, in confronto ai bond, prossima allo zero. Come aggiunta ad un portafoglio tradizionale di stock e bond, il premio al rischio sulla volatilità fornisce un vero valore aggiunto.

TRADERS’: Come si assicura che i suoi processi siano implementati a livello operativo con il massimo dell’efficienza, specialmente dati i mercati differenti e gli orari di trading lunghi?

Gerritzen: Con il nostro team di trade manager del portafoglio e un alto livello di automazione, possiamo assicurarci un alto livello di efficienza operativa oltre ad un approccio a quattro punti costante all’implementazione e allo sviluppo della strategia. Tutti i manager del portafoglio hanno familiarità sia con l’esecuzione operativa che con lo sviluppo day-to-day, quindi la nostra strategia di trading viene modellata da un processo comune. Il team vanta tanti anni di esperienza nello sviluppo e nella gestione di strategie sistematiche e quantitative e inoltre affonda radici profonde nella moderna ricerca sul mercato finanziario.

TRADERS’: Alcuni partecipanti del mercato affermano che quello della volatilità short è un campo affollato nel quale tanti (troppi) giocatori investono già. Condivide questa valutazione, oppure come valuta il futuro del premio al rischio sulla volatilità in questo contesto?

Gerritzen: Onestamente, non penso che in questo mercato la piazza sia troppo affollata. Il premio al rischio sulla volatilità è un fattore di ritorno facile da spiegare economicamente, a differenza, ad esempio, del momentum, dove la vera fonte di ritorno non è proprio chiara e perciò gli effetti comportamentali dei partecipanti al mercato giocano anch’essi un ruolo chiave. Ma ciò che serve al mercato ora, così come allora, è un fiasco sulla falsariga di quello del febbraio 2018, quando i partecipanti non professionisti e con leverage eccessivo vennero spazzati via dal mercato. In altre parole, perché il premio al rischio sulla volatilità persista sul lungo termine, deve sempre esserci un netto incremento della volatilità sul medio termine.

TRADERS’: In futuro, oltre a picchi del genere, si aspetta una volatilità più alta o più bassa sul mercato?

Gerritzen: In generale, vedo più argomentazioni a favore di volatilità più basse. Da una parte, i mercati diventano in generale più efficienti, tanto che la sovra-volatilità esistente dovrebbe diminuire piuttosto che aumentare relativamente ai dati fondamentali. D’altra parte, il reporting corporativo si fa migliore e più preciso, cosicché in generale dovrebbero esserci meno grosse sorprese e meno salti di prezzo corrispondenti. E, terza cosa, vedo l’importanza continuativa di politiche perdenti per la Banca centrale, una grossa causa di schemi ricorrenti, tale da far acquistare con fiducia nella maggior parte dei setback di mercato.

L’intervista è stata condotta da Marko Gränitz

Marko Granitz

Il Dr. Marko Gränitz è autore e relatore nel campo delle ricerche di mercato dei capitali e intervista costantemente trader in tutto il mondo. Sul suo blog offre informazioni sulle nuove scoperte riguardanti il momentum e altre anomalie di profitto.

Il Dr. Marko Gränitz è autore e relatore nel campo delle ricerche di mercato dei capitali e intervista costantemente trader in tutto il mondo. Sul suo blog offre informazioni sulle nuove scoperte riguardanti il momentum e altre anomalie di profitto.

http://www.marko-momentum.de/