Nel 1991, Thomas Timmermann ha iniziato la sua carriera come trader presso la Commerzbank, rimanendo fedele all’istituto finanziario per 28 anni. Le sue responsabilità si sono estese a diversi settori e sono cresciute con l’acquisizione di responsabilità sempre maggiori. Iniziando nel trading di derivati e nella strutturazione di prodotti per investitori privati e istituzionali, ha poi assunto la guida del team di vendite di lingua tedesca e ha contribuito alla creazione dell’attività degli ETF di Comstage, fino ad assumere la direzione dell’Asset Management.

Dal 2020, ha portato questa vasta esperienza nella sua azienda TimmInvest, attraverso la quale fornisce consulenza per il fondo Europa Plus (WKN: A2QCXX). Nell’ottobre 2021 è stato premiato con il Boutiquen-Award come miglior nuovo arrivato. Particolarmente interessante è la sua strategia di overlay implementata nel fondo. Questa strategia mira a ridurre i rischi o le perdite attraverso l’uso di opzioni e a ottenere nel lungo termine una performance migliore rispetto all’indice di riferimento. Per scoprire come realizzare questo risultato, abbiamo incontrato Thomas Timmermann a Francoforte per un’intervista.

TRADERS´: Negli anni ’90 il trading per conto proprio era ancora parte integrante dell’attività di molte banche ed era sicuramente particolarmente interessante per iniziare la carriera. Cosa hai imparato in questo periodo?

Timmermann: Ad essere sincero, ho iniziato con l’idea di risolvere il “gioco del mercato” e di capire come arricchirmi rapidamente e facilmente attraverso il trading. Questa aspettativa probabilmente non è così insolita per i giovani investitori. Ma quello che ho imparato nei miei primi anni come market maker e trader proprietario di opzioni e futures è stato qualcosa di completamente diverso. Perché la verità è che in questo mestiere ciò che conta è disciplina, lungimiranza, umiltà e pazienza. Quindi non esisteva alcuna soluzione al gioco del mercato azionario come avevo sperato.

TRADERS´: Nel 2020 avete fatto il grande passo e avete fondato la vostra azienda, attraverso la quale ora implementate la vostra strategia d’investimento in un fondo. Cosa ti rende così sicuro di poterti affermare costantemente tra gli innumerevoli concorrenti?

Timmermann: Mi baso su una gestione veramente attiva e talvolta mi discosto notevolmente dal mio indice di riferimento quando, sulla base delle mie analisi ed esperienze, giungo alla conclusione che esistono opportunità o rischi corrispondenti sul mercato. Mi affido principalmente alle strategie di opzioni. Riducono il rischio del prezzo, il che è particolarmente vantaggioso in un mercato ribassista. Ma allo stesso tempo, in un mercato rialzista, possono anche aiutare a garantire che tu sia ancora in una fase rialzista. Ciò che mi rende così sicuro che funzioni sono gli anni di implementazione e perfezionamento del concetto nel certificato ideasTV (dal 2008 al 2018), nonché l’implementazione nel mio portfolio privato. Anch’io investo nel fondo e ho quindi un chiaro incentivo a gestire i rischi e a ottenere rendimenti. E, ultimo ma non meno importante, non ho mai avuto così tanta esperienza come oggi, dopo tre decenni in tutti i settori, dal trading alla ricerca, allo sviluppo del prodotto fino alle vendite.

TRADERS´: A prima vista, il portafoglio sembra più passivo che attivo. Circa il 94% è investito in ETF.

Timmermann: È corretto. Secondo il suo orientamento, il fondo investe in diversi ETF, come STOXX Europe 600, EURO STOXX 50 e DAX. Lo spread risulta dai limiti di investimento prescritti del 20% per ETF. Ma torniamo al nocciolo della questione: il fattore decisivo per la performance risiede nei pochi punti percentuali che i derivati rappresentano nel fondo. Qui implemento la mia strategia di overlay attiva, che controlla la quota azionaria effettiva.

TRADERS´: Come si presenta questa strategia di sovrapposizione?

Timmermann: Utilizzo le opzioni put per fornire protezione dai ribassi. Allo stesso tempo, sottoscrivo anche delle call per raccogliere entrate aggiuntive sotto forma di premi nei mercati in calo o laterali. Gestisco le posizioni a breve termine su base settimanale e talvolta giornaliera, a seconda di ciò che accade sui mercati. La base per queste decisioni è la mia valutazione del mercato, che si basa sia su fattori fondamentali che tecnici.

TRADERS´: Di quali fattori o indicatori si tratta esattamente?

Timmermann: Nell’analisi fondamentale, guardo in particolare agli utili aziendali, all’attuale politica monetaria e fiscale e alla valutazione generale del mercato. Più recentemente, le valute si sono rivelate particolarmente interessanti: un dollaro molto forte, seguito da un euro mediocre e uno yen molto debole. Ciò ha a che fare con la serietà con cui le rispettive banche centrali hanno preso la lotta all’inflazione. Anche l’indebolimento dell’euro rispetto al dollaro ha apportato vantaggi, soprattutto per quanto riguarda le esportazioni. Dal punto di vista tecnico, analizzo principalmente la tecnica dei grafici. Tende a dominare la situazione fondamentale perché i mercati (così come l’intera economia, il clima… tutto in realtà) tendono a muoversi seguendo le tendenze. Non è l’opinione di qualche esperto, ma il mercato a determinare quali argomenti sono attualmente in discussione e dovrebbero essere in prima linea nell’analisi. Più recentemente sono stati chiaramente i tassi di interesse o le aspettative su di essi in relazione alle decisioni della banca centrale. Altri temi, come la guerra in Ucraina e le misure per il coronavirus in Cina, sono passati un po’ in secondo piano. Naturalmente, questo può cambiare in qualsiasi momento.

TRADERS´: Quali indicatori sono rilevanti nella tua analisi tecnica?

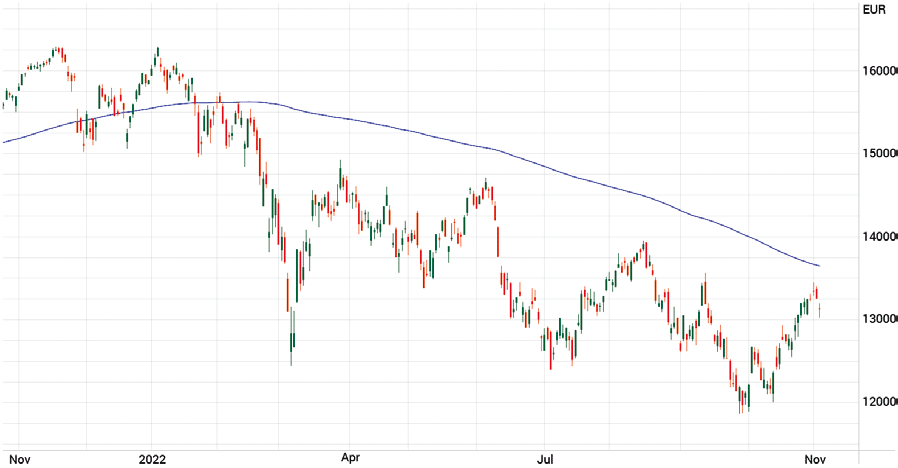

Timmermann: Da un lato, il quadro grafico a lungo termine. Ad esempio, è ovvio che il DAX non ha vissuto recentemente un mercato rialzista. Invece, i prezzi hanno seguito un canale di tendenza al ribasso (vedi figura 1). La situazione è stata simile per lo STOXX 600, anche se ha avuto una forza relativa leggermente superiore. Nello specifico, ad esempio, guardo la linea a 200 giorni, l’indicatore “Moving Average Convergence/Divergence (MACD)” nonché i modelli grafici classici come i canali di tendenza e la resistenza e il supporto orizzontali.

Al momento dell’intervista, il DAX era chiaramente in una tendenza generale al ribasso. I prezzi erano al di sotto della media mobile a 200 giorni in calo. Per questo motivo Thomas Timmermann ha venduto call a breve termine con un prezzo di esercizio sopra la linea per generare una raccolta di premi.

Fonte: TradingView

TRADERS´: Come valutare il fatto che così tanti operatori di mercato abbiano sul loro radar la linea dei 200 giorni?

Timmermann: In effetti, questo livello è rispettato da molti operatori del mercato ed è quindi altamente competitivo. Recentemente il DAX era ancora un po’ lontano da questo livello, ma l’EURO STOXX si è già avvicinato alla linea dal basso. Tuttavia, senza superare la linea dei 200 giorni, non si verificherà un buon minimo, e questo è ciò che rende il livello così interessante. A volte puoi effettivamente osservare che qui infuria una vera battaglia tra tori e orsi. È uno dei livelli chiave nei mercati finanziari, quindi ci sono molti occhi puntati su chi vince. È una specie di punto di resa dei conti nel mercato.

TRADERS´: Torniamo alla tua strategia di opzioni. Come appare nel dettaglio?

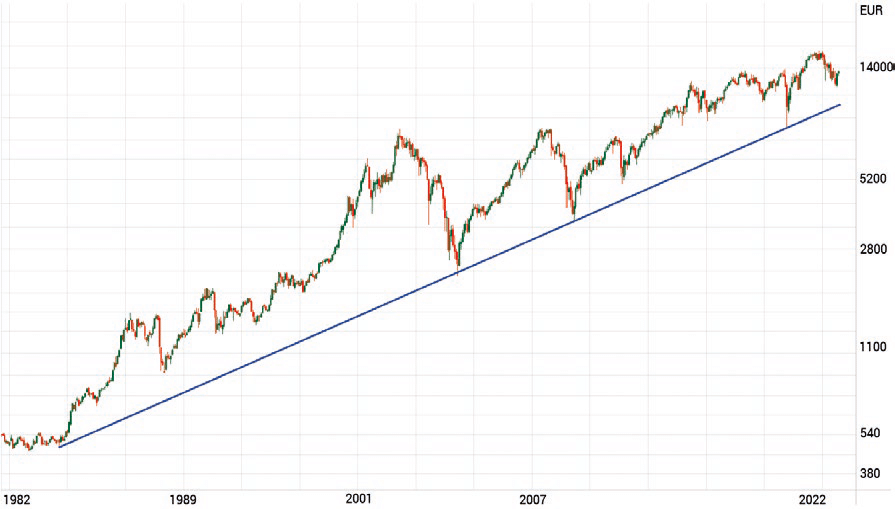

Timmermann: C’è sempre una put long per proteggersi dal ribasso. Il suo prezzo base sul DAX, ad esempio, è attualmente di 13.400 punti (al 4 novembre). Poiché questa posizione perde valore temporale e quindi costa molto denaro, di solito posiziono contro di essa una put short significativamente più bassa. Ciò comporta un reddito da premi inferiore ai costi del lungo periodo, ma ne compensa almeno una parte. Il prezzo base della put short sul DAX è attualmente di 10.600 punti. Tecnicamente parlando, questo livello coincide all’incirca con la linea di tendenza al rialzo nel grafico a lunghissimo termine (vedi figura 2). In effetti, questa costruzione dell’opzione è uno spread bear put che, oltre ai minori costi di copertura rispetto alla put long, ha anche un impatto significativamente ridotto sulla volatilità.

Il grafico mensile del DAX dal 1980 è mostrato in scala logaritmica. A lungo termine, la tendenza al rialzo è definita dalla linea tracciata, che ultimamente corrispondeva a circa 10.500 punti. Idealmente, questo rappresenta il limite inferiore dell’indice, che dovrebbe mantenersi anche in caso di crollo. Di conseguenza, Thomas Timmermann ha scelto questo livello come prezzo base per la short put del suo spread bear put durante le turbolenze autunnali.

Fonte: TradingView

TRADERS´: Come si decide la dimensione richiesta dello spread di copertura, ovvero la differenza tra i due prezzi di esercizio dello spread?

Timmermann: Questa è una bella domanda. Dipende dalle condizioni generali. Se, a mio parere, il mercato è calmo e non ci sono rischi estremi, si consiglia uno spread più piccolo perché è più conveniente. Attualmente la gamma è quella appena descritta, ma piuttosto ampia. Questo costa più premio, ma secondo me è appropriato visti i rischi incalcolabili di quest’anno. La situazione è simile per quanto riguarda la durata delle opzioni: piuttosto breve con rischi più elevati e piuttosto lunga con rischi inferiori.

TRADERS´: Quali aggiustamenti apportate se il mercato sale o scende e il valore delle coperture cambia?

Timmermann: Se i prezzi salgono, aumento il prezzo di esercizio della long put non appena ne vale la pena. Come misura di ciò considero l’importo del premio aggiuntivo richiesto rispetto alla copertura aggiuntiva ottenuta. Se i prezzi scendono, di solito prendo parte degli utili e li investo negli ETF corrispondenti. Ciò aumenta di fatto la quota azionaria, con la quale è possibile partecipare nuovamente al rialzo. Inoltre, è interessante aprire o espandere la short put solo quando i prezzi sono scesi, poiché il suo prezzo di vendita aumenta sia a causa della perdita di valore che della volatilità solitamente più elevata durante i movimenti al ribasso. Quindi cerco di essere opportunista con il mercato per ridurre al minimo il costo della copertura.

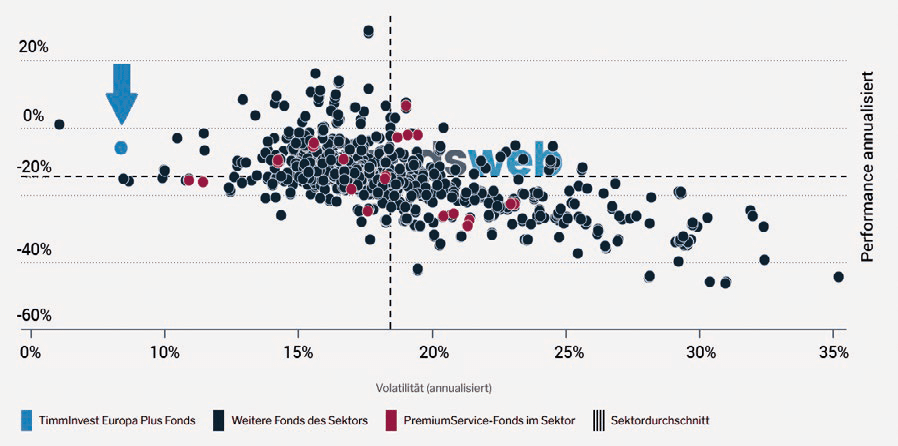

Considerato su un anno, il fondo si distingue nettamente da prodotti comparabili nel grafico rischio/rendimento (vedi freccia).

Fonte: https://www.fondsweb.com

TRADERS´: Più recentemente hai anche sottoscritto short call sul DAX. Di cosa si tratta?

Timmermann: Ciò è dovuto al forte movimento al rialzo dal minimo di ottobre. Nel complesso, il DAX è ancora in modalità di mercato ribassista, ma a seguito del rally si sta ora spostando verso la linea dei 200 giorni di oltre 1.000 punti. Al di sopra di questa, a 13.800, 14.000 e 14.300 punti, ho venduto le call aspettandomi che il mercato non continuasse a salire bruscamente a lungo termine. La relativa raccolta premi riduce a sua volta i restanti costi di copertura del bear put spread. Ciò che è importante per le call short è il breve termine, quindi qui sono possibili anche opzioni settimanali. La ragione di ciò è che non voglio finire troppo dalla parte sbagliata se il mercato dovesse rompere la zona di resistenza al rialzo. Al contrario, questo dovrebbe essere considerato in modo simile anche con le short put. Non per niente una saggezza del mercato azionario ben nota tra i trader di opzioni è che in caso di dubbio, si dovrebbero vendere opzioni a breve termine e acquistarle a lungo termine.

TRADERS´: Nel complesso, sembra una strategia di sovrapposizione anticiclica che tenta di costruire e ridurre posizioni nella direzione opposta ai movimenti di mercato a breve termine.

Timmermann: Sì, questa strategia “respira” con il mercato, per così dire. Idealmente, questo ti consente di beneficiare della volatilità di un mercato che oscilla avanti e indietro. Ma non sempre funziona così come appena spiegato. Su un periodo di tempo più lungo il fondo beneficia talvolta della quota azionaria degli ETF e talvolta della strategia di overlay. Di conseguenza, ciò porta a una riduzione del rischio o a drawdown minori. L’obiettivo è perdere al massimo la metà di quanto perde il mercato nei trend al ribasso e catturare almeno il 70% dei guadagni nei trend rialzisti. Quindi il risultato complessivo sarà migliore a lungo termine.

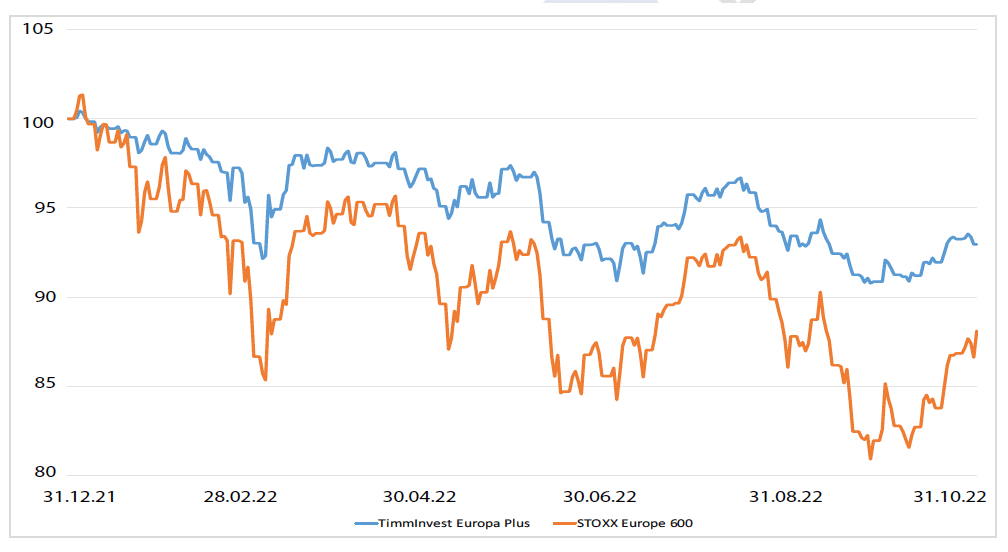

Nel 2022 il fondo era superiore all’indice di riferimento. L’obiettivo di Thomas Timmermann è non perdere più della metà di ciò che il mercato perde nei trend al ribasso e catturare almeno il 70% dei guadagni nei trend al rialzo.

Fonte: Dati di Bloomberg, rappresentazione propria

TRADERS´: Quale scenario sarebbe particolarmente negativo per la tua strategia?

Timmermann: Ogni strategia ha un punto debole. La mia strategia prevede un aumento dei prezzi sorprendentemente rapido e forte. Se la quota azionaria effettiva è bassa, la partecipazione al rialzo sarà corrispondentemente piccola. Ecco perché è importante non perdere la transizione dal mercato ribassista a quello rialzista.

TRADERS´: È possibile ottenere la piena partecipazione se l’assicurazione della long put è sempre presente?

Timmermann: Sì, sicuramente, aggiungendo long call all’overlay. Tuttavia, questo costa ulteriore valore temporale ed è quindi adatto solo per alcune fasi di un mercato rialzista in cui credo che il mercato otterrà grandi aumenti di prezzo.

TRADERS´: Utilizzate i futures anche a scopo di copertura?

Timmermann: Attualmente no. Il problema più grande con i futures sono i movimenti molto forti o i gap di prezzo, che possono portare a inutili avanti e indietro. Le posizioni in opzioni, d’altro canto, non sono lineari in termini di profilo di rendimento come i futures e possono quindi essere regolate meglio perché anche effetti come scadenze e volatilità giocano un ruolo. Un vantaggio dei futures, invece, sono i tempi di negoziazione più lunghi. Utilizzando solo le opzioni, a volte mi accorgo che i picchi di prezzo al rialzo o al ribasso al di fuori degli orari di trading rappresenterebbero buone opportunità di entrata e di uscita. Ma i lunghi orari di trading hanno anche un problema: qualcuno dovrebbe quasi sempre essere disponibile per implementare posizioni o apportare modifiche.

TRADERS´: È ancora prevista la ripartizione tra diversi ETF nel fondo?

Timmermann: No, il portafoglio sarà presto convertito in 300 azioni dello STOXX Europe 600. Sebbene ciò significhi molte più transazioni, è più conveniente rispetto alla precedente soluzione ETF grazie alle commissioni molto basse. Inoltre, questo elimina il tracking error dell’indice degli ETF, che spesso è impreciso su lunghi periodi di investimento, e la loro dipendenza dai market maker. Successivamente verrà avviata una tranche istituzionale del fondo con costi notevolmente inferiori, che sarà a disposizione dei facoltosi investitori privati a partire da un importo di investimento di 100.000 euro. Accumula anche le entrate, mentre la tranche classica le distribuisce ogni anno poco prima di Natale.

TRADERS´: Nel lungo termine, puoi immaginare di trasferire il tuo approccio su altri mercati?

Timmermann: Si assolutamente. La mia visione è offrire la strategia per il mercato statunitense e i mercati emergenti. Ma ora la prima cosa è istituire il Fondo europeo. E questo richiede perseveranza, poiché soprattutto i grandi investitori istituzionali vogliono vedere un track record di successo che duri diversi anni.

TRADERS´: Sei anche molto attivo nello sport e hai un miglior tempo nella maratona di 2:48 ore. L’ambizione nello sport è legata all’ambizione nel lavoro?

Timmermann: Ci sono sicuramente molti parallelismi. Dopo aver corso una maratona sotto le tre ore per la prima volta, ho deciso di continuare a battere quel traguardo per altri dieci anni. E tranne che nel decimo anno, ci sono riuscito. Al giorno d’oggi non corro più così ambiziosamente. Anche se oggi mi alleno regolarmente, quando si tratta di raggiungere il massimo delle prestazioni, ho una nuova maratona molto più lunga davanti a me: il successo a lungo termine del mio fondo. E invece del traguardo delle 3 ore, mi misuro rispetto al benchmark.

L’intervista è stata condotta da Marko Gränitz

Infobox: Spread delle opzioni

Bear Put Spread: Acquisto di un’opzione put (long put) e vendita di un’opzione put (short put) sullo stesso asset sottostante. Il prezzo di esercizio della put venduta è inferiore al prezzo di esercizio della put acquistata, quindi è uno spread di debito (il premio pagato per la put long è superiore a quello ricevuto per la put short). La short put limita anche il profitto massimo.

Bull Call Spread: Acquisto di un’opzione call (long call) e vendita di un’opzione call (short call) sullo stesso asset sottostante. Il prezzo di esercizio della call venduta è superiore al prezzo di esercizio della call acquistata, quindi è uno spread di debito (il premio pagato per la call long è superiore a quello ricevuto per la call short). La short call limita anche il profitto massimo.

|

|

|