Taglio “strategist/market analyst”. Orizzonte: 2–3 settimane. Data: 02 Mar 2026.

Focus: Hormuz, Bab el-Mandeb (Houthi), Suez/Cape rerouting, OPEC+, SPR USA.

1) Executive summary (cosa sta muovendo il prezzo)

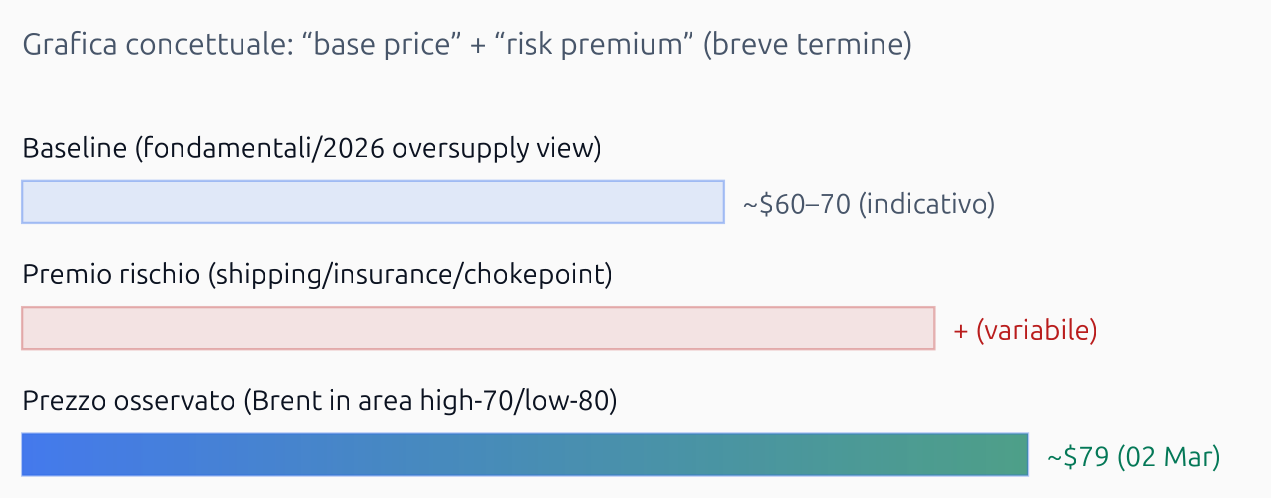

- Il “war premium” è diventato soprattutto un “shipping premium”: congestione, rerouting e coperture assicurative determinano la disponibilità fisica dei barili nel breve periodo.

- Hormuz è il punto di massima criticità: è il principale chokepoint del sistema petrolifero. L’arresto/forte riduzione dei transiti sta già generando anchorage congestion e sospensioni di spedizioni.

- Bab el-Mandeb è un moltiplicatore: se gli Houthi rendono impraticabile il passaggio (chiusura “de facto”), aumenta la quota di traffico deviata via Cape of Good Hope, con effetti su tempi e costi (soprattutto per Europa/Med e prodotti raffinati).

- OPEC+ (V8) ha annunciato +206 kb/g da aprile, ma nel brevissimo domina la variabile “durata della disruption” più che la politica d’offerta. L’alleanza ribadisce piena flessibilità (aumentare/pausare/invertire).

- Le “valvole di sicurezza” (SPR USA/stock IEA) sono rilevanti solo se lo shock diventa fisico e persistente; nel frattempo i segnali più importanti sono: transiti, war-risk cover, noli e pricing mechanics (es. Platts).

Fonte: Reuters

Fonte: EIA (SPR weekly series)

Nota di metodo: prezzi e range “attesi” qui riportati sono quelli citati da banche/analisti nelle fonti, non target proprietari.

2) Market snapshot: prezzo, premium e micro-meccanica

Dopo il picco iniziale, il mercato mostra la classica dinamica “spike → parziale rientro → re-pricing headline-driven”.

Reuters riporta massimi intraday e successiva normalizzazione parziale, coerente con un premio rischio che resta elevato finché il traffico non torna fluido.

3) Geografia del rischio: chokepoint e rerouting (Hormuz + Bab el-Mandeb + Suez/Cape)

Hormuz: shock sistemico

- EIA: Hormuz veicola una quota rilevante dei liquids globali (ordine di grandezza ~20%); bypass pipeline non sufficienti a sostituire un blocco ampio e prolungato.

- Reuters: congestione/anchorage e sospensioni operatività su alcune spedizioni; rischio di “chiusura di fatto” se le coperture war-risk vengono ritirate.

Bab el-Mandeb: moltiplicatore logistico (scenario Houthi)

- EIA: durante fasi di rischio elevato nel 2024, flussi via Bab el-Mandeb ~4.0 mb/g (gen-ago) vs 8.7 mb/g nel 2023, con rotte deviate attorno al Capo.

- Nel breve, l’impatto dominante è su tempi, disponibilità navi e freight —con trasmissione più rapida ai prodotti raffinati e ai premi regionali Europa/Med.

Suez/Cape: quando “esiste il barile” ma non arriva (in tempo)

- Reuters: carrier stanno reroutando via Cape of Good Hope e applicando surcharge/war-risk; questo riduce la “elasticità” della supply chain nel breve.

Fonte: Wikimedia Commons

Fonte: Wikimedia Commons

Fonte: Wikimedia Commons

Catena di trasmissione nel breve (schematizzazione)

4) Offerta & policy: OPEC+ e buffer disponibili

OPEC+ (V8): incremento annunciato e flessibilità

- Comunicato OPEC: V8 riprendono l’unwinding dei tagli volontari da 1.65 mb/g con +206 kb/g (aprile 2026).

- OPEC ribadisce piena flessibilità: possibilità di aumentare, pausare o invertire il phase-out (incl. tagli volontari 2.2 mb/g annunciati nel 2023).

Nel breve: misura “di segnale” rispetto a uno shock chokepoint; il pricing resta guidato dalla durata della disruption.

Alternative fisiche (pipeline bypass)

- EIA: esistono bypass (es. East-West Saudi, UAE Fujairah), ma non sostituiscono un blocco ampio di Hormuz.

5) SPR USA: livelli e criteri d’impiego

Livello attuale (EIA)

- Crude in SPR: 415.441 milioni di barili (settimana 20 Feb 2026).

Fonte: EIA

Cornice d’uso (DOE / EPCA)

- Per shortage “significativa”: limiti tipici max 30 mln bbl, max 60 giorni, soglia minima 252.4 mln bbl nel Reserve.

Fonte: Cornice d’uso (DOE / EPCA) - Test drawdown: cap aggregato 5 mln bbl.

Implicazione 2–3 settimane: lo SPR è più probabile come opzione se il mercato passa da rischio “headline” a shortage fisico persistente (anche via azione coordinata IEA), non come risposta automatica a prezzo alto.

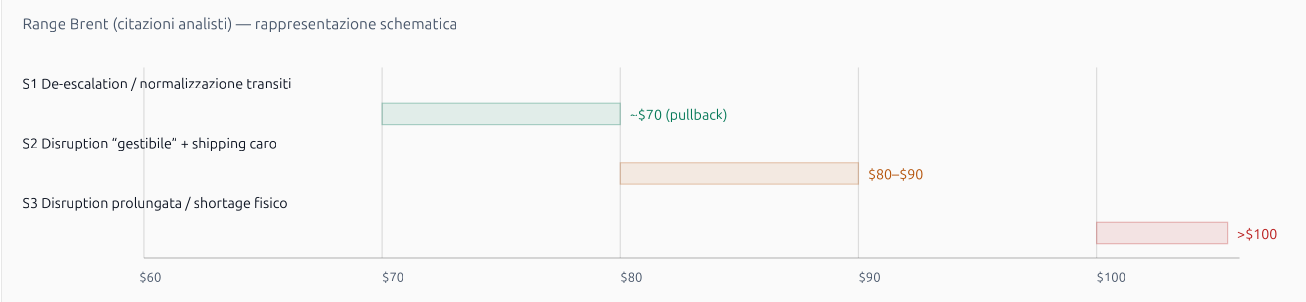

6) Scenari 2–3 settimane (trigger concreti + range citati)

Scenario 1 — De-escalation rapida e riapertura “credibile” dei transiti

Trigger da monitorare (pratici)

- Diminuzione visibile dell’anchorage congestion e ripresa del flusso tanker; riduzione surcharge e ritorno operatività dei carrier.

- Ripristino/normalizzazione coperture “war risk”.

Prezzo (range citato): pullback verso ~$70 Brent in caso di de-escalation (Citi via Reuters).

Scenario 2 — Disruption “gestibile”: flussi intermittenti + assicurazioni/noli elevati (volatilità alta)

Trigger da monitorare (pratici)

- Persistenza di sospensioni e rerouting via Cape; surcharge e stop booking su alcune rotte (Reuters).

- Stress su meccanismi di pricing (benchmark/deliverability) e volatilità sui prodotti raffinati.

Prezzo (range citato): $80–$90 Brent nel base case (Citi via Reuters). “Risk premium” stimato ~$18/bbl (Goldman via Reuters), potenzialmente riducibile se impatto temporaneo/parziale.

Scenario 3 — Disruption prolungata / shortage fisico: Hormuz non si normalizza + Bab el-Mandeb “chiuso di fatto”

Trigger da monitorare (pratici)

- Stop esteso dei flussi e incremento incidenti/danni; congestione che persiste per settimane.

- Generalizzazione cancellazioni war-risk e “no-go” operativo per armatori/trader.

- Bab el-Mandeb: peggioramento significativo con ulteriore compressione flussi (EIA mostra che il rerouting può più che dimezzare i volumi).

Prezzo (range citato): possibilità di >$100/bbl se i flussi tanker non vengono ripristinati rapidamente (Wood Mackenzie via Reuters).

Nota: “Houthi chiudono Bab el-Mandeb” intensifica S2/S3 perché rende più costose (e lente) le alternative logistiche verso Europa/Med, riducendo l’elasticità del sistema shipping nel breve.

7) Cruscotto di monitoraggio (daily) — 2–3 settimane

| Segnale | Perché conta | Cosa guardare |

|---|---|---|

| Transiti/anchorage Hormuz | Termometro della disponibilità fisica: congestione = rischio shortage | Navi in attesa, ripresa convogli, tempi di attesa, flussi effettivi |

| War-risk insurance | Senza cover la rotta diventa non bancabile → chiusura “de facto” | Notifiche P&I/war-risk, premi, esclusioni, scadenze ravvicinate |

| Rerouting via Cape | Più giorni di transito = meno navi disponibili = freight ↑ | Annunci carrier, surcharge, deviazioni, tempi stimati |

| Stress benchmark | Se i meccanismi di pricing si “inceppano”, aumenta la volatilità | Review deliverability, sospensioni assessment, alternative pricing |

| OPEC+ messaging | Second-order nel brevissimo, ma importante se la crisi dura | Flessibilità (pause/reverse), commenti su stabilità supply |

| SPR/IEA | Buffer per shortage fisico prolungato | Comunicati ufficiali, notice vendita/exchange, release coordinate |

8) Fondamentali “di sfondo” (pre-shock)

- IEA (Feb 2026): domanda 2026 in crescita ~ 850 kb/g, supply 2026 in crescita ~ 2.4 mb/g (baseline pre-escalation).

- Il pricing corrente è quindi principalmente guidato da rischio logistico (shipping/insurance) più che da tensione strutturale supply.

Market Analysis Desk

in collaborazione con la Redazione

Traders’ Magazine Italia

{kind=link}