TRADERS’ – Camilla Silvani, Portfolio Manager del Team Quantitative di Pramerica SGR

Traders’: D.ssa Silvani, ci descrive il ruolo del Fund selector? Quali sono gli elementi peculiari che lo contraddistinguono?

Silvani: I fund selector definiscono sostanzialmente delle short list in cui vengono inseriti i fondi caratterizzati dalle migliori performance, aggiustate per il rischio e che vengono utilizzate per la creazione di portafogli modello su differenti asset class.

Traders’: Chi sono i player coinvolti nell’attività di fund selection?

Silvani: L’attività di fund selection di Pramerica SGR è affidata al Desk Quantitative. I membri del team, che svolgono sia attività di analisi, sia attività di gestione, collaborano attraverso un approccio di tipo “collegiale” raggruppati in due sottoaree: Multimanager e Multiasset. La gestione si concentra su prodotti quali GPF, fondi di fondi, Unit Linked, prodotti absolute e total return e mandati istituzionali.

Il team che si occupa in particolare dell’attività di fund selection è quello Multimanager che rappresenta il contributore più importante nella gestione di prodotti che utilizzano fondi di terzi e nel cui modus operandi non vi è una suddivisione in funzione delle differenti asset class.

Traders’: Come si articola il processo di selezione, in Pramerica SGR, nelle sue varie fasi?

Silvani: Il processo di selezione che adottiamo si basa su una metodologia proprietaria di tipo quali-quantitativo ed è fondato sul controllo del rischio e sulla capacità dei gestori terzi di generare alpha con regolarità. L’obiettivo è quello di identificare le fonti di performance storica, con approfondimento della persistenza, del contributo alla performance delle varie leve, del downside risk rispetto al benchmark di riferimento e della stima dell’esposizione effettiva sulle diverse asset class.

La valutazione dei fondi rappresenta la parte core dell’attività di selezione e, una volta definito l’universo investibile (che viene ulteriormente filtrato sulla base di alcuni vincoli) per una determinata asset class, si procede con la creazione di un peer group. Il primo screening quantitativo avviene attraverso l’utilizzo di alcune metriche statistiche (quartili, percentuali di osservazioni negative e percentuali di osservazioni inferiori alla media del peer group in oggetto).

I vari dati statistici e indici vengono valutati su diversi orizzonti temporali predeterminati come YTD, 3y, 5y, since inception e periodi specifici nei quali si sono verificati degli eventi economici importanti che hanno generato crolli repentini del mercato.

Traders’: Potrebbe fornirci un esempio concreto, in modo tale che i lettori possano giovarne?

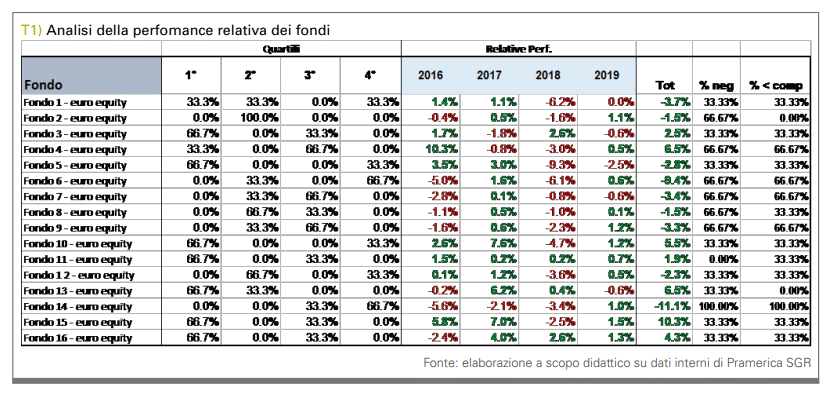

Silvani: Assolutamente! A titolo esemplificativo riportiamo un estratto di peer group con alcune indicazioni statistiche.

La tabella 1 rappresenta un’analisi per quartili della perfomance relativa dei fondi. Il benchmark è l’Eurostoxx 300. Le percentuali rappresentano l’incidenza, cioè il numero di volte in cui la perfomance del fondo analizzato si colloca rispettivamente nei 4 quartili. Oltre a guardare le performance annuali contro benchmark degli ultimi anni, separatamente e nel loro complesso, è importante analizzare la percentuale di performance negative o sotto la media del peer group.

Questa fase di screening esclude quelle soluzioni che nel periodo di analisi hanno evidenziato una strategia non in grado di interpretare correttamente l’andamento dei mercati finanziari consentendo una prima scrematura del numero di fondi.

Traders’: Una volta espletate le fasi appena descritte si ottiene la famigerata “short list”?

Silvani: Esattamente! Una volta seguite e completate le procedure sin qui descritte, arriviamo alla short list.

Quest’ultima verrà analizzata in maniera più approfondita attraverso la creazione di una scheda ad hoc per ogni fondo, che si concentra su alcuni indicatori statistici ulteriori tra cui:

- il beta per analizzare il rischio sistematico, R² a 60 e 20 giorni rolling e il Tracking Error a 60 e 20 giorni rolling per analizzare il rischio specifico;

- l’information ratio per valutare la consistenza della performance;

- la standard deviation e lo sharpe ratio per valutare il rischio assoluto;

- il max drawdown e la volatilità per valutare il rischio e la capacità di recupero;

- l’analisi della performance giornaliera assoluta e relativa su diversi orizzonti temporali, che ci permette di poter analizzare la buona qualità dei fondi.

L’analisi, peraltro, continua attraverso la misurazione dell’esposizione reale dei fondi nei confronti delle principali asset class, considerando aspetti dinamici del portafoglio su diversi orizzonti temporali per testarne eventuali cambiamenti. Questo ci consente di decidere eventuali tilting di portafoglio attraverso l’incremento o il decremento di tali esposizioni.

Traders’: Oltre gli aspetti meramente quantitativi, quali sono gli altri fattori determinanti nella vostra scelta?

Silvani: Al termine dell’approfondimento quantitativo, si procede con una due diligence di tipo qualitativo basata sull’analisi e sullo studio di alcuni aspetti importanti che riguardano le società di asset management: il personale, la struttura organizzativa, la ricerca e il processo di costruzione dei portafogli, il sistema incentivante, il processo di risk management, l’audit, la banca depositaria.

Per quanto riguarda il Team d’Investimento si analizzano la struttura organizzativa, il Lead Portfolio Manager, i co-manager, l’expertise dei membri del team, la definizione dei ruoli, il processo di ricerca, gli eventi importanti che riguardano il team e altri aspetti di varia natura.

Studiando la singola strategia e lo specifico portafoglio/fondo si considerano l’investment philosophy e gli obiettivi, i cambiamenti di strategia/stile, la composizione del portafoglio e il grado di diversificazione, la strategia di trading, l’utilizzo di modelli quantitativi, la presenza di derivati, la gestione dei collateral.

A tale proposito si effettuano incontri con i portfolio manager per acquisire tutti gli approfondimenti necessari su queste tematiche.

Al termine di questo processo determiniamo per ogni fondo uno score sulla base del livello di convinzione che abbiamo ottenuto dalle analisi e sulla base del rischio dello stesso.

Questo processo di selezione quali-quantitativo può essere applicato a diverse asset class, non solo “long only”, ma anche di tipo “alternative”. In questo ultimo caso è di fondamentale importanza la corretta classificazione dei fondi in modo da avere delle categorie più omogenee possibili per quanto riguarda i risk driver. Più complessi sono i risk driver, più complessa risulta l’analisi: ad esempio i prodotti multiasset sono spesso difficili da analizzare nel dettaglio in quanto frutto di una combinazione tra scelte di asset allocation, market timing, sector e style positioning e stock picking.

Traders’: Nelle vostre valutazioni, il focus è anche riservato a mercati ben specifici?

Silvani: Si, valutiamo l’esposizione ai principali mercati attraverso l’analisi del beta verso Credito, HY, Treasury, US equity market ed Euro equity market, analizzando sia il beta complessivo, in fasi di mercato in salita (beta up) ma anche in quelle in discesa (beta down), sia in eventi di coda (tail beta). Il team di selezione di Pramerica SGR non si limita, in ultima istanza, a produrre raccomandazioni circa l’inclusione dei fondi che superano la selezione con esito positivo all’interno di un universo investibile astratto, bensì finalizza sempre l’analisi alla costruzione di un portafoglio.

Per concludere possiamo quindi affermare che la costruzione dei portafogli avviene attraverso la combinazione degli score assegnati ai fondi, ottenuti dall’analisi quantitativa unitamente ai risultati della valutazione qualitativa, con l’obiettivo di ottenere un portafoglio con performance consistenti su orizzonti temporali di medio/lungo termine.

L’intervista è stata condotta da Diego Scialpi per Traders’ Magazine Italia