Parte 8 – Strategia degli Indici

Dopo aver analizzato i problemi di alcuni prodotti di volatilità nel febbraio 2018 nell’ultima parte di questa serie, questa volta guarderemo tre concetti strategici attuabili. Sono costantemente calcolati dal CBOE come indici di riferimento corrispondenti.

Per gli investitori, ci sono diversi modi per beneficiare del Premio di Rischio di Volatilità (VRP):

- Shorten delle stock options (VRP per opzioni).

- Shorten dei Futures VIX (VRP sui Future).

- Shorten dei prodotti di volatilità come VXX, UVXY o TVIX.

- Acquisto di prodotti di volatilità inversa come SVXY o ZIV.

- Acquisto di fondi comuni di investimento progettati per ottenere VRP.

Negli articoli precedenti abbiamo già trattato in modo dettagliato la maggior parte di queste varianti. Questa volta si tratta di capire come possono essere significativi gli approcci fai-da-te. Innanzitutto, vorremmo introdurre quattro varianti della vendita sistematica delle stock options e poi tre strategie con i futures, che sono anche calcolati dal CBOE come indici propri e la cui performance (prima dei costi) è quindi trasparente e comprensibile.

Covered Call

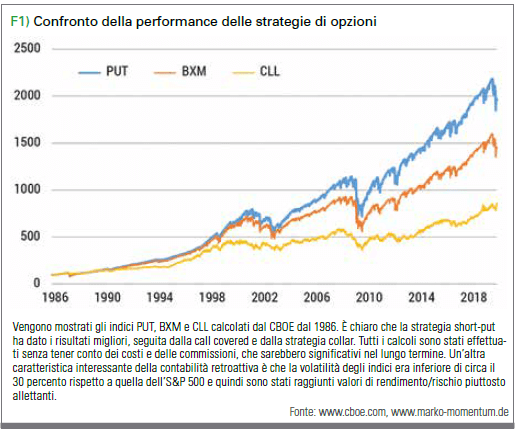

Lo scopo di questa strategia è di mantenere l’S&P 500 in corso e di vendere le opzioni call successive sull’indice. Il prezzo di base viene scelto in modo che sia direttamente sopra l’attuale livello di indice, quindi leggermente quotato out of the money. Le opzioni vendute proseguono per un mese e vengono mantenute fino alla scadenza prima che le opzioni successive vengano riscattate. La metodologia descritta è calcolata e pubblicata dal CBOE come l’S&P 500 BuyWrite Index (abbreviazione BXM). Un prodotto che rappresenta l’indice è Invesco S&P 500 BuyWrite ETF (PBP). Rispetto all’indice teorico, tuttavia, l’ETF presenta risultati significativamente peggiori, di cui una parte può essere attribuita ai dividendi pagati e ai costi amministrativi sostenuti. Inoltre, gli spread delle opzioni sovraperformano l’indice teorico. Un problema fondamentale con la strategia, tuttavia, è che la short call limita il potenziale al rialzo e i premi guadagnati in cambio sono troppo piccoli, motivo per cui le fasi in discesa hanno un effetto significativo. Come abbiamo scritto in una parte precedente di questa serie, i premi guadagnati e quindi i VRP ricevuti sono più alti per le strategie short-put.

Short Put

Passiamo ora alla strategia short-put. Consiste nel vendere continuamente le prime opzioni cash put mensili sull’S&P 500. Inoltre, il portafoglio detiene solo contanti o buoni del Tesoro a breve termine a 1 e 3 mesi. Il numero di put venduti viene sempre calcolato in modo che il controvalore nel conto copre sempre la perdita massima possibile alla data di scadenza delle opzioni. La metodologia descritta è calcolata e pubblicata dal CBOE come l’S&P 500 PutWrite Index (abbreviazione PUT). Un prodotto che rappresenta l’indice è il WisdomTree CBOE S&P 500 PutWrite Strategy Fund (PUTW). Sebbene questo sottoperforma l’indice teorico a causa degli stessi fattori dell’ETF BuyWrite descritto sopra, nel complesso, il risultato sembra migliore. Il forte calo del mercato può essere molto costoso per gli investitori (come ci si aspettava).

Short Put (settimanale)

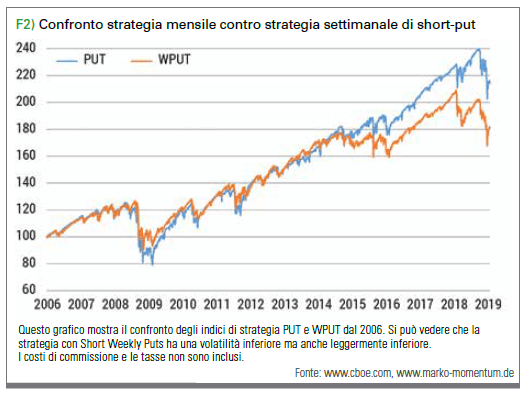

Una variante della strategia short-put è l’implementazione con Opzioni Settimanali secondo lo stesso pattern, ma con vendite settimanali anziché mensili di put settimanali S&P 500 cash invece di opzioni mensili. Inoltre nel portafoglio sono detenuti solo buoni del tesoro di un mese. La metodologia descritta è calcolata e pubblicata dal CBOE come l’S&P 500 PutWrite One-Week Index (abbreviazione WPUT). Nel complesso, i risultati di questo indice rientrano nella performance mensile PUT, ma il WPUT ha volatilità e drawdown inferiori.

Covered Call + Long Put (Collar)

Un’altra strategia è la combinazione di covered call e long put. L’S&P 500 viene costantemente detenuto qui e le opzioni put di tre mesi vengono acquistate per proteggere il portafoglio da forti perdite di prezzo. Sono out of the money con un prezzo base di circa il 95 percento del livello dell’indice. Sono finanziati (in parte) dalla vendita di opzioni call con scadenza di un mese, che sono ulteriormente out of the money con un prezzo base di circa il 110 percento del livello dell’indice. La metodologia descritta è calcolata e pubblicata dal CBOE come l’S&P 500-95-110 Collar Index (abbreviazione CLL).

Strategia Premium VIX

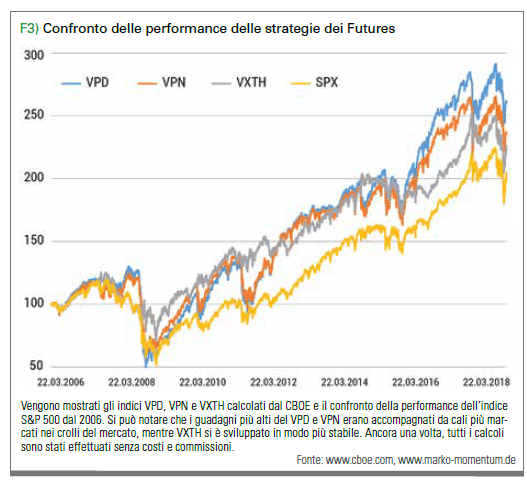

Passiamo ora alle varianti della strategia basate sui futures. Il modo più semplice per procedere è vendere sistematicamente i futures VIX con una scadenza a un mese e mantenerli fino alla scadenza. In caso contrario, il portafoglio è costituito solo da investimenti nel mercato monetario a breve termine. Al fine di ridurre il rischio, il numero di futures venduti è impostato in modo tale che se i future VIX aumentano di 25 punti, verrà mantenuto il 75% del valore del portafoglio. La metodologia descritta è calcolata e pubblicata dal CBOE come un VIX Premium Strategy Index (abbreviazione VPD). Soprattutto nel mercato long rialzista dal 2009 al 2018, questa strategia era eccellente, ma questo non era dovuto solo al puro VRP, ma era anche attribuibile a una volatilità complessiva significativamente inferiore.

Strategia VIX premium coperta

Questa strategia vende sistematicamente anche i futures VIX con scadenza a un mese, ma acquista anche opzioni call sul VIX. Mentre i futures venduti beneficiano del calo dei prezzi del VIX, i call long proteggono contro gli estremi aumenti della volatilità, che è progettato per limitare i cali di prezzo della strategia complessiva in caso di forti ribassi del mercato (e così la volatilità aumenta). Specificamente, i prezzi base dei call sono qui in posizione di apertura a circa 25 punti sopra al prezzo dei futures. La metodologia descritta è calcolata e pubblicata dal CBOE come Capped-VIX Premium Strategy Index (abbreviazione VPN).

Strategia Fat-Tail

L’ultima strategia qui presentata è finalizzata a trarre profitto da un brusco calo del mercato azionario, che è accompagnato da un corrispondente aumento della volatilità e quindi del VIX. A tale scopo, l’S&P 500 viene continuamente tenuta e le opzioni call mensili sul VIX vengono acquistate. Queste opzioni sono selezionate alla costruzione della posizione in modo che siano out of the money e abbiano un delta vicino a 30. La metodologia descritta viene calcolata e pubblicata dal CBOE come un VIX Tail Hedge Index (abbreviazione VXTH). Il vantaggio di questa strategia risiede nei forti rendimenti raggiunti dai call VIX nei momenti di estremi aumenti della volatilità. Se, tuttavia, non ci sono significativi cali di prezzo sul mercato azionario per un lungo periodo di tempo, i premi pagati per i call VIX pesano sulla performance, poiché i call scadono quindi senza valore.

Conclusioni

Le strategie descritte qui forniscono suggerimenti per gli investitori che vogliono tradare prodotti di volatilità secondo il principio fai-da-te. È importante ricordare che i grafici delle performance non includono i costi o le commissioni di transazione che sono molto alti nel lungo termine. Nel complesso, è soprattutto evidente che la strategia short-put ha funzionato bene per lunghi periodi di tempo.

Il dott. Marko Gränitz è autore e relatore nel campo della ricerca sul mercato dei capitali e conduce interviste ai trader in tutto il mondo. Sul suo blog offre informazioni sulle nuove scoperte della ricerca del momentum e altre anomalie di profitto.