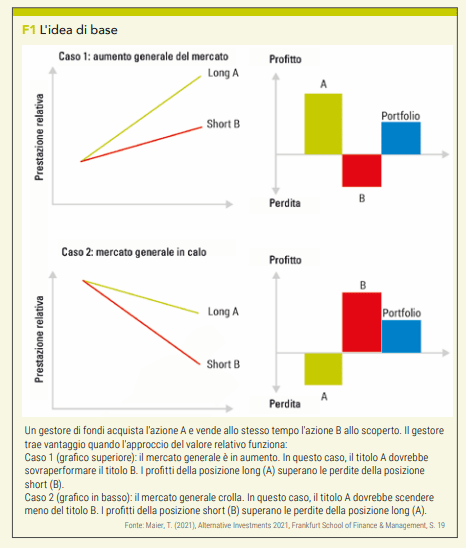

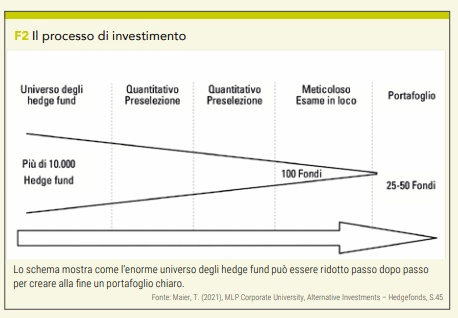

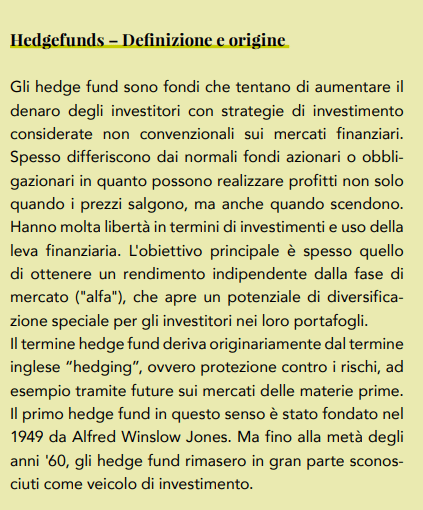

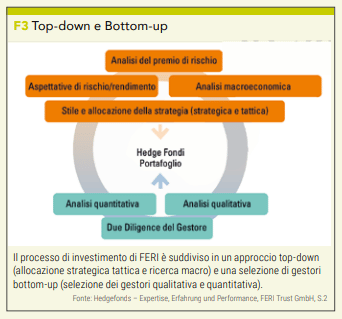

")

In qualità di asset manager discrezionale, FERI investe in hedge fund da oltre 20 anni. L’azienda ha il più grande team di lingua tedesca con molti anni di esperienza in hedge fund e può mostrare la propria ricerca scientifica in questo settore. FERI offre ai clienti istituzionali come compagnie assicurative, fondi pensione e banche (private) l’accesso a hedge fund e una snella struttura dei costi.

E il tema si fa sempre più interessante alla luce della ricerca di rendimenti non correlati: gli asset in gestione a livello mondiale hanno ormai superato la soglia dei 4 trilioni di dollari. Abbiamo parlato con il Dott. Thomas Maier di come funziona l’azienda e di alcuni retroscena, che a molti investitori sembrano imperscrutabili.

INVESTORS’: Sul tema degli hedge funds, pochi investitori hanno davvero un segreto. tutto inizia con il gestore del portafoglio che opera spesso da New York, Londra, Parigi o Francoforte, ma i fondi stessi sono registrati alle isole Cayman, Bermuda, Lussemburgo o Irlanda per motivi regolamentari, fiscali e di costo. inoltre vengono calcolati vari indici, che molti non conoscono e che possono essere utilizzati come adeguati benchmark. Cominciamo da qui: qual è lo standard per gli indici?

Maier: Gli indici calcolati da Hedge Fund Research (HFR) e Credit Suisse, che coprono ampiamente quasi tutte le strategie e le regioni, sono considerati principalmente come benchmark. Anche altri fornitori creano indici, che a prima vista sembrano pure molto migliori. Ma questi spesso contengono solo pochi fondi individuali o nella pratica non possono essere investiti affatto. Ciò comporta un’elevata dispersione tra i diversi indici.

INVESTORS’: L’obiettivo degli hedgefunds non è l’outperformance contro le azioni, ma soprattutto il loro potenziale di diversificazione nel portafoglio e di apertura di fonti di rendimento alternativo, giusto?

“Non si tratta di massimizzare l’alfa.”

Maier: È corretto. Gli investitori hanno spesso aspettative troppo alte o sbagliate. Naturalmente, ciò è dovuto anche ai rendimenti a volte elevati del passato fino agli anni 2000, che possono facilmente accecarti. Da allora, i rendimenti sono stati spesso più bassi, anche se dal 2019 c’è stata una notevole ripresa. Infatti, l’aspetto più importante degli hedge fund è migliorare la diversificazione generando rendimenti il più possibile indipendenti dal mercato azionario. Ciò è confermato anche dagli studi accademici. Nella nostra esperienza, questo obiettivo viene sempre raggiunto con un portafoglio di hedge fund in diverse strategie, classi di attività e regioni. Il valore atteso dei rendimenti raggiunti è positivo, esprimibile anche con il termine “rendimento assoluto”, ma ovviamente può esserci ancora un anno difficile con una leggera perdita.

INVESTORS’: Quali sono i fattori che portano al valore atteso positivo per il rendimento se si suppone che sia anche il più indipendente possibile dal mercato azionario?

Maier: Soprattutto vanno qui citati i fattori di rischio non classici, di cui esiste tutta una serie di candidati più o meno noti. Esempi di beta alternativi sono lo spread tra volatilità implicita e realizzata sui mercati azionari o lo spread di fusione, ovvero la differenza di prezzo tra il prezzo corrente dell’azione e il prezzo dell’OPA. Tuttavia, molto di quello che in passato non poteva essere spiegato utilizzando i modelli del mercato dei capitali ed era quindi considerato alfa ora rientra nel termine “beta alternativo”. L’alfa pura, ovvero la percentuale di rendimenti che davvero non può essere spiegata dai modelli, è quindi notevolmente diminuita. Ma non deve essere un male, perché non stiamo cercando di massimizzare l’alfa.

INVESTORS’: Sembra sorprendente.

Maier: Si assolutamente. Ma se l’alfa è intesa come una parte inspiegabile del rendimento, un valore basso è abbastanza buono. Significa che possiamo utilizzare i modelli per spiegare e comprendere gran parte del rendimento, che ha un impatto positivo sulla gestione del rischio. In questo contesto, un alfa basso non significa un cattivo rendimento, ma piuttosto un buon modello con meno incognite e proprietà di rischio/rendimento coerenti. E questo a sua volta è positivo per rendere il tutto replicabile, sostenibile e spiegabile. In definitiva, ciò che si vorrebbe chiamare alfa è principalmente la somma dei vari fattori di beta alternative conosciuti e sconosciuti. A seconda della strategia giocano sicuramente un ruolo anche le competenze e l’esperienza del gestore di hedge fund, ma questo è generalmente ampiamente sopravvalutato in relazione ai fattori di rischio alternativi.

INVESTORS’: I rendimenti attesi sugli hedge fund sono diminuiti perché sono stati investiti sempre più soldi?

Maier: È certamente uno dei motivi per cui più soldi stanno inseguendo i vari premi di rendimento. Ma anche il contesto macroeconomico generale gioca un ruolo: tassi di interesse costantemente bassi vanno di pari passo con premi di rischio ridotti. Ciò significa valutazioni corrispondentemente più elevate e quindi rendimenti attesi inferiori in futuro. Questo perché i governi e le banche centrali stanno spostando alcuni rischi che il mercato portava al pubblico e ai contribuenti. I migliori esempi di ciò sono l’attuale mutualizzazione dei debiti a livello europeo o i pacchetti di salvataggio avviati dopo la crisi finanziaria e del debito in Europa, che sono stati strutturati quasi senza il coinvolgimento degli investitori. Ma la classificazione di alcune istituzioni finanziarie di importanza sistemica e la crescente pressione normativa stanno facendo salire alle stelle i costi e diminuire la flessibilità degli investimenti. Entrambi gli effetti portano a rendimenti inferiori per l’investitore finale.

INVESTORS’: E poi c’è il fattore costo, che è decisamente rilevante per gli hedge fund.

“Niente è gratis, nemmeno con gli hedge fund”.

Maier: I costi sono sempre rilevanti. Da un punto di vista aritmetico di mercato, tutti i fondi, attivi o passivi, hanno un alfa complessivamente negativo nell’ammontare dei loro costi medi. Quindi nulla è dato gratuitamente, nemmeno con gli hedge fund. I gestori devono prima pareggiare i loro costi con le loro strategie di investimento. Rispetto agli investimenti tradizionali, gli hedge fund sono sicuramente costosi, il che ha un impatto negativo sulla performance netta raggiunta. Tuttavia, i costi sono diminuiti negli ultimi anni. E non dovresti dimenticare che le strutture necessarie in background sono semplicemente molto più complicate e quindi più costose rispetto a un semplice fondo azionario o addirittura ETF. Un confronto migliore dall’area degli investimenti alternativi sarebbe quindi il private equity, che in realtà sembra costoso rispetto agli hedge fund. Nel settore del private equity, il modello classico della commissione di gestione del 2% e della commissione di performance del 20% è ancora intatto. I rendimenti netti non sono quindi così elevati come spesso si pensa, anche i singoli investimenti sono illiquidi e anche l’intero mercato è relativamente poco trasparente. Qui gli hedge fund sembrano piuttosto interessanti in confronto. Per noi investitori istituzionali, la questione dei costi non è affatto binaria: ci chiediamo piuttosto a quali costi sarebbe appropriato il rapporto tra rendimento atteso e rischio, e poi negoziamo prima con l’hedge fund.

INVESTORS’: Il termine hedge fund è nato dalle vecchie leggende di prima dell’inizio del millennio, come il fondo quantico di George Soros o il fondo della tigre. Si trattava principalmente di gestori di fondi discrezionali e orientati ai fondamentali. Come appare il mercato oggi?

Maier: Si potrebbe presumere che gli approcci quantitativi abbiano da tempo preso il sopravvento sul mercato, ma non è necessariamente così. Tuttavia, oggi i gestori fondamentalmente discrezionali lavorano anche con processi di selezione assistita da computer. Allo stesso tempo, questi gestori sono spesso propensi al long, il che rende difficile confrontare la performance con approcci quantitativi long-short più equilibrati. Anche le strategie quantitative sono spesso molto diversificate e operano, ad esempio, strategie di arbitraggio statistico, spesso vendute anche con il termine di “intelligenza artificiale”. Infatti, gli hedge fund creati sulla base di modelli quantitativi esistevano già negli anni ’90, basti pensare al Long-Term Capital Management (LTCM), anche se questo era ovviamente un esempio negativo a causa dello spettacolare fallimento.

INVESTORS’: Quali tendenze hai osservato negli ultimi anni nello sviluppo del settore?

Maier: Colpisce la crescente asimmetria nella distribuzione del patrimonio gestito. In particolare, gli indirizzi già molto grandi come Bridgewater and Co hanno raccolto sempre più soldi. Tuttavia, questo non è esattamente favorevole ai rendimenti raggiunti, anzi. È più vero che i grandi fondi consolidati con i loro comitati di investimento sono piuttosto rigidi e si basano principalmente sulla loro reputazione e sui buoni rendimenti (da lungo) passati. In realtà, tuttavia, tendono a ottenere rendimenti beta. D’altra parte, i giovani, piccoli fornitori sono davvero interessanti.

INVESTORS’: Questo suona simile ai fondi azionari, dove c’è significativamente più potenziale nell’area di small e microcaps che con largecaps.

Maier: Questo è un bel parallelo. Il vantaggio dei giovani hedge fund è che spesso occupano strategie di nicchia o sfruttano le inefficienze di mercato appena create e sono quindi di particolare interesse. Allo stesso tempo, tuttavia, sono facilmente trascurati senza competenze e ricerche meticolose. Questo è esattamente il motivo per cui la nostra intensa ricerca ripaga: scoprire il prima possibile nuove perle che potrebbero diventare le stelle del futuro. Inoltre, i piccoli fornitori sono anche più veloci e flessibili e talvolta ci sono ulteriori opportunità di cooperazione con allocazioni di importo corrispondente.

INVESTORS’: Quali sono esattamente queste opportunità?

Maier: Cerchiamo gestori che, grazie a un nostro grande investimento, possano raggiungere una dimensione del patrimonio in gestione che sia interessante per altri grandi investitori, superando ad esempio la soglia dei 50 o 100 milioni di dollari. In questi casi spesso possiamo concordare una quota delle commissioni riscosse sul volume totale gestito. Nel caso positivo che l’hedge fund gestisca $ 500 milioni o $ 1 miliardo pochi anni dopo, questa configurazione ci fornisce una seconda significativa fonte di rendimento insieme alla performance dell’hedge fund.

INVESTORS’: Sembra un affare interessante!

Maier: Si assolutamente. Il rendimento totale è quindi, per così dire, un mix di rendimenti di hedge fund e private equity.

INVESTORS’: Come esperto, come si valutano le storie di hedge fund previsti estremamente di successo come il Reinassance Capitale? Abbiamo l’impressione che sia principalmente abilità di marketing.

Maier: Si può certamente vederlo in questo modo. Il problema è che spesso gli hedge fund di questo tipo non vengono controllati da un organismo esterno né è possibile verificare in alcun modo quale strategia stiano perseguendo e quanto sia realmente efficace. Inoltre, molti di questi fondi non sono, o non sono più, investibili. In definitiva, storie come questa suggeriscono che i fornitori lasciano che la mancanza di trasparenza lavori a loro favore per costruire un’immagine unica. E questo può aiutare a vendere gli altri fondi dell’azienda, che di solito funzionano molto meno bene.

INVESTORS’: Come possono investitori privati con portafogli sufficientemente grandi investire in hedge fund?

Maier: I singoli hedge fund offshore sono difficili perché richiedono importi minimi di investimento elevati e sono anche corrispondentemente rischiosi. Migliori sono i fondi UCITS più regolamentati in Europa, che hanno specifiche chiare per la diversificazione e la liquidità. Una possibilità ancora migliore sono i fondi di hedge fund, che hanno una doppia struttura dei costi, ma sono gestiti in modo professionale e possono selezionare di conseguenza buoni fondi target. L’esperienza mostra che questi fondi di hedge fund possono generalmente soddisfare le aspettative di un rendimento assoluto positivo.

Per gentile concessione di Traders’ Magazine, l’intervista è stata condotta da Marko Gränitz

Marko Gränitz

Dott. Marko Gränitz è un autore e relatore nel campo delle ricerche sul mercato dei capitali e conduce interviste ai trader in tutto il mondo. Pubblica regolarmente articoli sui principali risultati di studi scientifici sul suo blog. L’attenzione si concentra sulle anomalie di rendimento e in particolare sulla ricerca del momentum.

Dott. Marko Gränitz è un autore e relatore nel campo delle ricerche sul mercato dei capitali e conduce interviste ai trader in tutto il mondo. Pubblica regolarmente articoli sui principali risultati di studi scientifici sul suo blog. L’attenzione si concentra sulle anomalie di rendimento e in particolare sulla ricerca del momentum.

www.marko-momentum.de