Trading di successo con l’aiuto delle anomalie

Gli investitori possono utilizzare idee per strategie di trading derivate dalla ricerca accademica e adattarle alle loro esigenze e requisiti. La migliore linea d’azione è avere una conoscenza approfondita delle anomalie e del modo in cui funzionano al di là della dimensione accademica. Il seguente articolo è un esempio di come puoi trarre ispirazione per una strategia e modificarla o migliorarla ulteriormente a tuo piacimento.

Nell’edizione 11/2020 di TRADERS’, l’autore ha già presentato una strategia di trading basata su uno studio scientifico sull’asimmetria dei future sulle materie prime. Sulla base dei risultati, i ricercatori hanno suggerito di andare long sui future con la minore asimmetria della distribuzione del rendimento (e viceversa short sui future con la maggiore asimmetria).

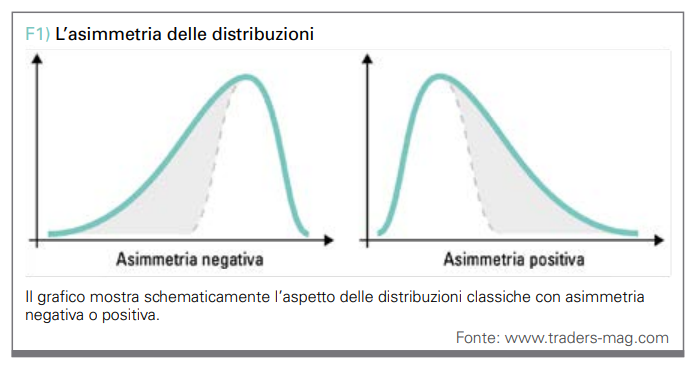

L’asimmetria rappresenta la misura statistica di come o quanto fortemente viene distorta la curva di distribuzione:

- Se un set di dati è distribuito simmetricamente, ha un’asimmetria pari a zero.

- Se la maggior parte dei valori è concentrata sul lato sinistro, si parla di asimmetria positiva.

- Se la maggior parte dei valori è concentrata sul lato destro, si parla di asimmetria negativa.

Perché l’asimmetria è in grado di prevedere i rendimenti futuri

Ci sono due background teorici che possono spiegare perché l’asimmetria può prevedere rendimenti futuri. In primo luogo, e questa è la cosa più importante, si sostiene in letteratura che gli investitori preferiscono asset con caratteristiche speciali in termini di distribuzione dei rendimenti (asimmetria) e quindi influenzano la domanda. In particolare, la teoria afferma che alcuni investitori preferiscono le attività con asimmetria positiva. Questi investitori sono alla ricerca delle cosiddette “azioni della lotteria” con le quali potrebbero fare fortuna, anche se con una probabilità molto bassa. La domanda di tali azioni significa che sono sopravvalutate e in realtà generano rendimenti inferiori rispetto alle attività con asimmetria negativa. Questa sopravvalutazione non è completamente eliminata nemmeno con le vendite allo scoperto. Al contrario, se l’attività è positivamente distorta, è meno probabile che gli investitori siano disposti ad andare short in quanto hanno maggiori probabilità di affrontare grosse perdite. La seconda spiegazione del motivo per cui l’asimmetria può predire i rendimenti futuri è che gli investitori sovrastimano la probabilità di eventi estremi.

Appoggiarsi su diverse asset class

Sulla base dell’asimmetria nelle materie prime, l’autore ha analizzato un articolo di Nick Baltas e Gabriel Salinas su questo argomento (“Cross-Asset Skew”). Si esamina se l’effetto di asimmetria possa essere utilizzato anche in altre classi di attività e come la strategia presentata nello studio possa essere ulteriormente migliorata. Quindi vogliamo scoprire se una strategia di trading simile può essere applicata a valute, azioni e obbligazioni.

Asimmetria delle valute

Il nostro universo è composto da otto contratti future sulle valute: AUD, GBP, CAD, EUR, JPY, MXN, NZD e CHF. Usiamo la stessa strategia del primo articolo.

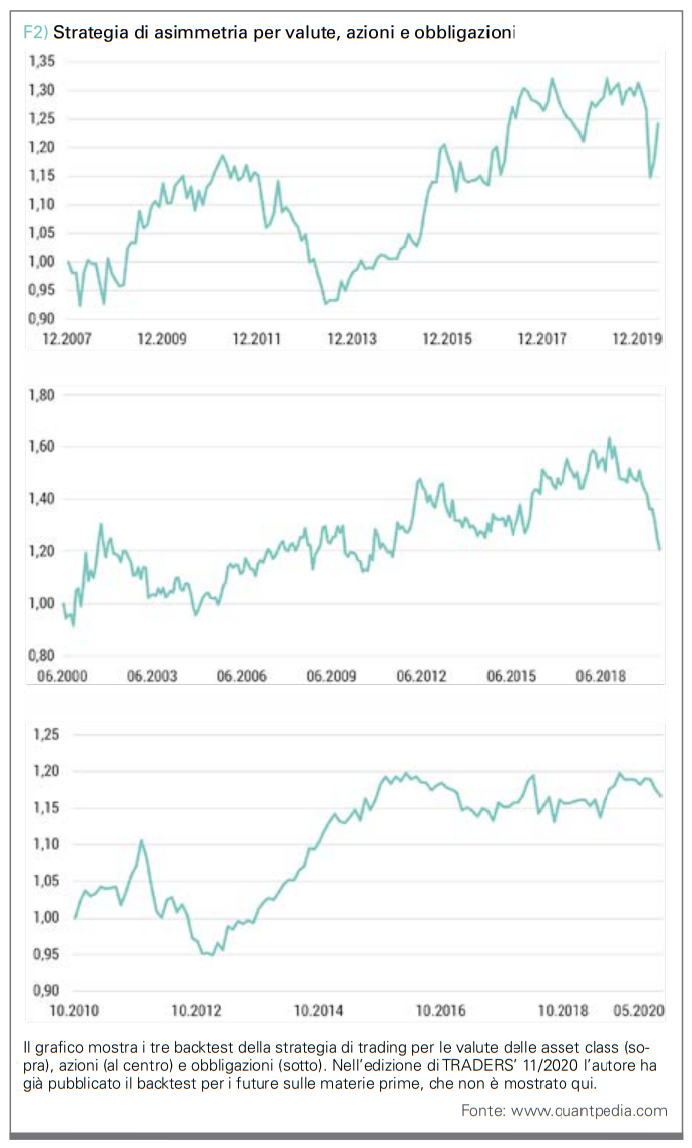

Innanzitutto, l’asimmetria della distribuzione del rendimento deve essere calcolata per ogni giorno di trading. Nel nostro test abbiamo calcolato l’asimmetria per il giorno t in base al rendimento giornaliero di quel giorno e dei 259 giorni precedenti, che corrisponde ad un periodo di circa un anno. Per costruire il portafoglio del mese t, valutiamo i dati di asimmetria dell’ultimo giorno di trading nel mese precedente t-1. Nel primo giorno di trading del nuovo mese, apriamo una posizione short nelle due valute future con la maggiore asimmetria e una posizione long nelle due con la minore asimmetria. Le posizioni sono equamente ponderate in portafoglio e mantenute fino al primo giorno di trading del mese successivo t + 1, in cui si ripete il processo. Poiché i primi dati di asimmetria nel nostro set di dati sono disponibili il 31 dicembre 2007, il nostro periodo di prova inizia a gennaio 2008 e termina a maggio 2020. La precedente strategia in questo periodo era di 1,76 anni con una volatilità annuale della regolamentazione di 8,87 anni, il che significa uno Sharpe ratio di 0,20.

Asimmetria delle azioni

Per le azioni, testiamo l’effetto utilizzando lo stesso approccio delle valute. Il nostro universo è costituito da contratti futures su otto diversi indici: Nasdaq-100, DAX, S&P 500, SMI, EURO STOXX 50, CAC 40, FTSE 100 e Nikkei 225.

Il periodo dei dati inizia nel giugno 1999, con i primi dati sull’asimmetria disponibili il 30/06/2000. Ecco perché il nostro periodo di prova inizia a luglio 2000 e termina a maggio 2020.

Utilizzando esattamente la stessa strategia di prima, acquistare i due future con la minore asimmetria e vendere i due future con la maggiore asimmetria, il backtest con un portafoglio equamente ponderato produce un rendimento annuo dello 0,96 percento con una volatilità annualizzata dell’11,34 percento (Sharpe Ratio: 0,08).

Asimmetria delle obbligazioni

Infine, abbiamo anche testato questa strategia su sette diversi future su obbligazioni decennali. I nostri dati iniziano a settembre 2009, il che significa che i primi dati di asimmetria saranno disponibili per il 29 ottobre 2010. Di conseguenza, il nostro periodo di prova inizia a novembre 2010 e termina a maggio 2020. Poiché il nostro universo consiste solo di sette strumenti, la divisione in quartili non può essere eseguita con precisione. Tuttavia, abbiamo deciso di testare lo stesso principio: apriamo posizioni long nei due future obbligazionari con la minore asimmetria e posizioni short nei due con la maggiore asimmetria. Il back test di un portafoglio equamente ponderato si traduce in un rendimento annuo dell’1,62% con una volatilità annualizzata del 4,78%, ovvero un indice Sharpe di 0,34.

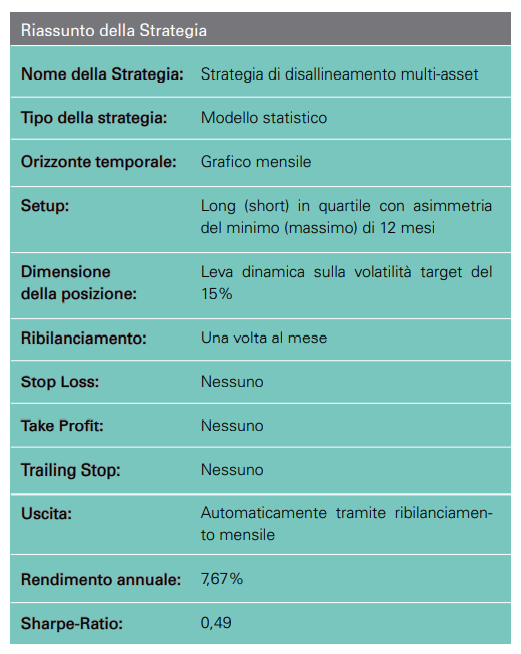

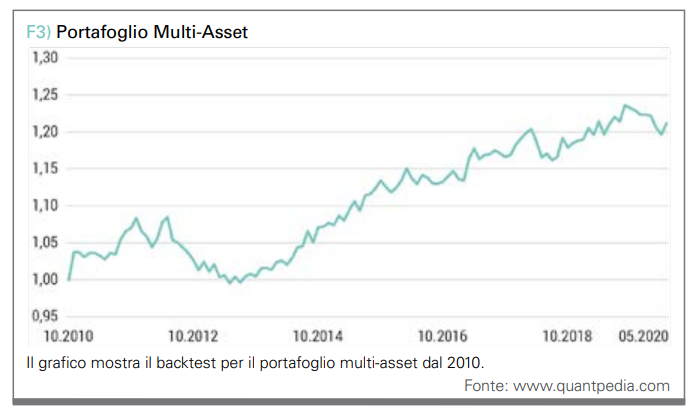

Strategia di trading multi-asset

L’effetto dell’asimmetria ha avuto risultati positivi su tutte e tre le asset class aggiuntive, anche se la strategia ha registrato un calo significativo delle azioni negli ultimi dodici mesi. Tuttavia, i singoli Sharpe Ratio risultanti sono lungi dall’essere soddisfacenti.

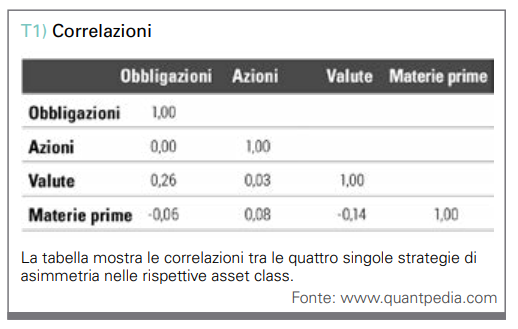

Tuttavia, la tabella 1 ora mostra che la correlazione media tra i nostri portafogli nelle quattro asset class è solo 0,03. Poiché non esiste quasi alcuna correlazione tra i rendimenti mensili dei portafogli, ha senso combinare tutte e quattro le asset class in un unico portafoglio. Quindi possiamo creare una strategia multi-asset basata sui turni che includa tutte e quattro le asset class. Il set di dati combinato, che include i dati di trading per tutte e quattro le asset class, inizia a novembre 2010 e termina a maggio 2020. Uno dei passaggi decisivi del nostro test è l’assegnazione dei pesi alle singole asset class nel portafoglio multi-asset. Poiché le attività avevano diverse volatilità in periodi di tempo diversi, abbiamo deciso di seguire il principio della volatilità inversa. Nei primi dodici mesi di trading, il portafoglio è ponderato equamente su tutte le asset class, poiché i dati sulla volatilità non sono ancora disponibili. A ciascun portafoglio di asset class viene quindi assegnata una ponderazione inversa alla sua volatilità nei rendimenti mensili degli ultimi dodici mesi. Questa strategia complessiva ha raggiunto uno Sharpe Ratio di 0,49 nel periodo di prova. Tuttavia, il rendimento annuo è solo dell’1,99%.

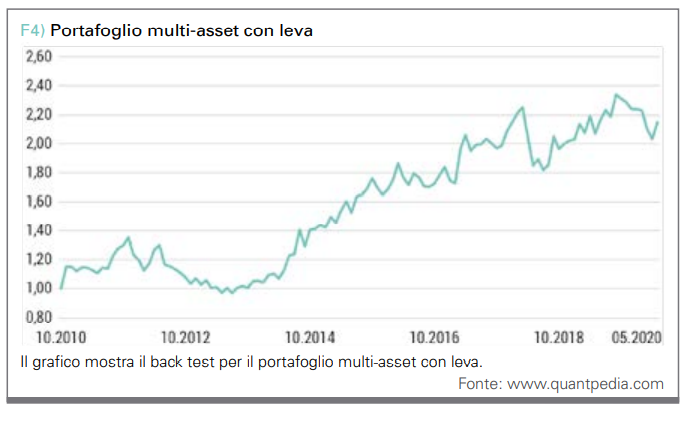

Strategia con leva

Poiché utilizziamo i future come strumento di trading, possiamo mappare un obiettivo di volatilità utilizzando la leva sulle nostre posizioni. Dovrebbe essere il 15 percento. Nei primi dodici mesi di trading per i quali non sono disponibili dati sulla volatilità, abbiamo utilizzato una leva quattro, poiché si tratta di una media approssimativa della leva successiva per l’intero periodo. Dopo il primo anno, utilizziamo la leva sulla posizione ogni mese in base alla volatilità dei rendimenti negli ultimi dodici mesi per raggiungere il nostro obiettivo di volatilità. Quindi, se la volatilità degli ultimi dodici mesi della strategia senza leva è stata del cinque percento nel mese t-1, utilizziamo una leva di tre nel mese successivo t. Utilizzando questo principio di leva, la strategia ha ottenuto un rendimento annuo del 7,67% da novembre 2010 a maggio 2020 con una volatilità annualizzata del 15,57%. Come previsto, l’indice Sharpe è rimasto a 0,49.

Conclusione

Lo scopo di questo articolo era cercare ispirazione ed esplorare ulteriormente l’effetto di asimmetria. Fondamentalmente, descrive la tendenza secondo cui le attività con la minore asimmetria superano le attività con la maggiore asimmetria. Sembra che questa anomalia si verifichi non solo nelle materie prime ma anche nelle valute, azioni e obbligazioni. La strategia che sfrutta l’effetto nell’area multi-asset e utilizza la leva variabile ha ottenuto un rendimento annuo del 7,67% nel back test con una volatilità target del 15%. Questa è una strategia di trading fondamentalmente redditizia.

Radovan Vojtko

Radovan Vojtko è CEO di Quantpedia, l’enciclopedia delle strategie di trading quantitative e algoritmiche. Quantpedia costruisce continuamente un database di strategie di trading derivate dalla ricerca accademica. Vojtko era in precedenza un gestore di portafoglio quantitativo e ha gestito oltre 300 milioni di euro in più fondi per più di cinque anni, concentrandosi su strategie multi-asset che seguono le tendenze, market timing e volatility trading.

Radovan Vojtko è CEO di Quantpedia, l’enciclopedia delle strategie di trading quantitative e algoritmiche. Quantpedia costruisce continuamente un database di strategie di trading derivate dalla ricerca accademica. Vojtko era in precedenza un gestore di portafoglio quantitativo e ha gestito oltre 300 milioni di euro in più fondi per più di cinque anni, concentrandosi su strategie multi-asset che seguono le tendenze, market timing e volatility trading.