Più che un bivio, una curva pericolosa?

In articoli recenti, nelle Classroom e nei nostri contenuti Youtube, abbiamo sottolineato l’importanza del punto di svolta 17-20 luglio, come potenziale importante punto di inversione calcolato dai nostri algoritmi temporali.

Si tratta di uno dei turning point più importanti dell’anno: proprio per questa ragione, ha un tempo di approssimazione molto largo: in realtà la prossima settimana e il periodo successivo fino al 27 luglio è l’area di copertura di tale algoritmo.

Ai lettori più attenti, non sarà sfuggito, inoltre, la concomitanza di fattori che si spinge a considerare con forte probabilità ribassista il periodo che va dall’ultima parte di luglio alla prima settimana di agosto.

In questo articolo, analizzeremo una delle correlazioni che rendono il nostro algoritmo “convinto” della inversione: il comportamento del dollaro-yen.

Il dollaro-yen e l’SPX nel corso degli anni.

Clicca per ingrandire

Grafico mensile: il rapporto SPX/Dollaro-yen in candele giapponesi

Il grafico lineare dell’SPX sovrapposto in azzurro.

Il grafico sopra ha sempre rappresentato, nel lungo termine, la correlazione tendenziale fra dollaro-yen e S&P500.

Sappiamo anche che il dollaro-yen rappresenta anche il cambio sul quale si basa la maggior parte dei carry-trade americani: favoriti due volte, dal differenziale dei tassi e dalla tendenziale perdita di valore nel lungo termine dello yen rispetto al dollaro.

Il livello raggiunto dal dollaro-yen a 162 è considerato da molti analisti come un punto massimo di sostenibilità per l’economia giapponese.

Questo ha causato numerose reazioni recenti da parte della Banca Centrale Giapponese, per cercare di calmierare il cambio.

Tali tentativi hanno dato origine a ritracciamenti di breve durata e a pronti recuperi del dollaro: nondimeno la figura grafica che si è creata negli ultimi due giorni fa pensare.

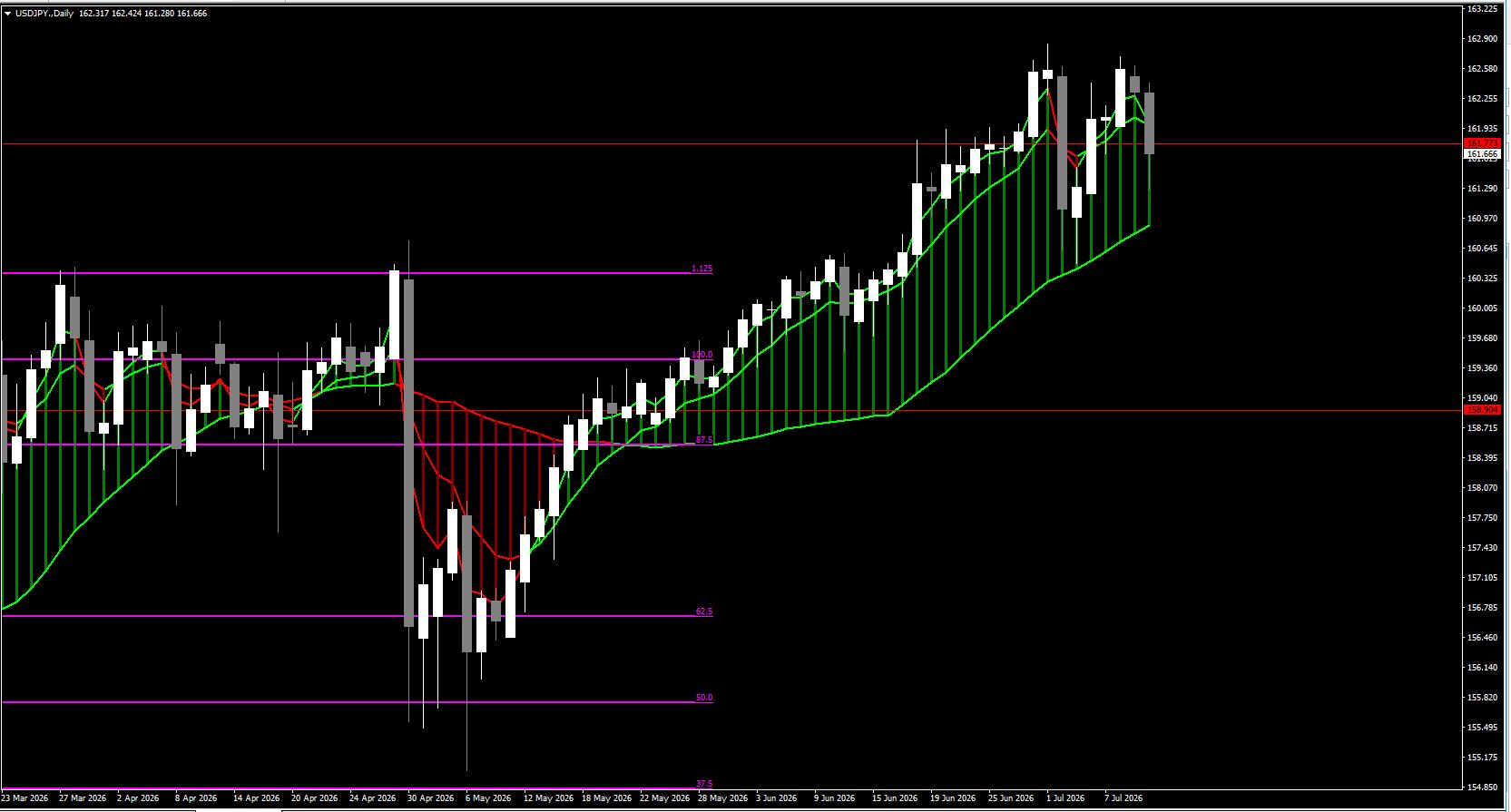

Il Dollaro-YEN nelle ultime settimane.

Clicca per ingrandire

Grafico daily del Dollaro-YEN

Il massimo dell’8 luglio può essere classificato come un doppio massimo mancato rispetto a quello dell’1 luglio.

Una figura che, talvolta, dà origine a ritracciamenti più profondi.

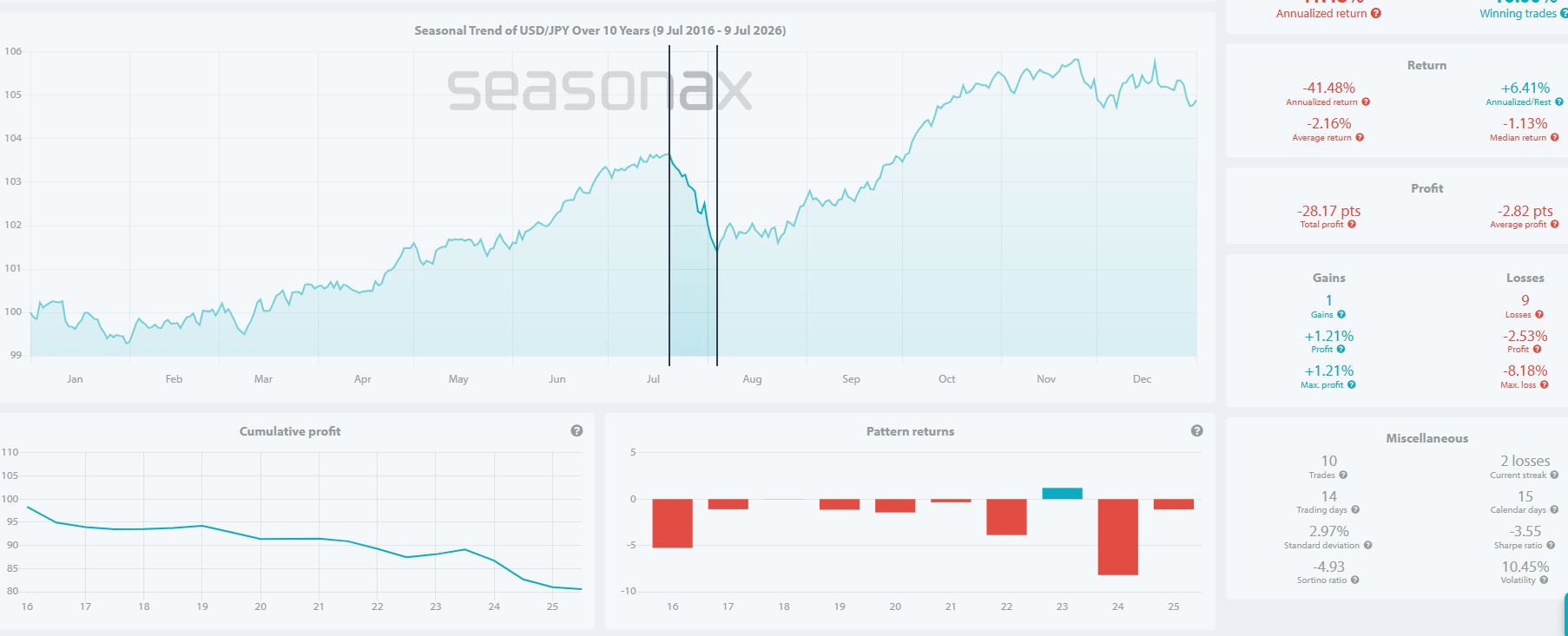

La stagionalità del dollaro-yen nel periodo 20 luglio – 4 agosto

Stagionalità a 10 anni

Clicca per ingrandire

Stagionalità a 10 anni

Negli ultimi 10 anni, il dollaro-yen è sceso in 9 casi su 10 nel periodo 20 luglio – 4 agosto.

La discesa ha un valore medio intorno al 2.5% e una massima estensione intorno all’8%: da un ipotetico valore 160, possiamo considerare 156 come valore medio e 144 come massima estensione.

Riteniamo la violazione al ribasso di 153, se dovesse avvenire, molto rischiosa per la borsa americana: un vero e proprio indicatore di massimo rischio crescente.

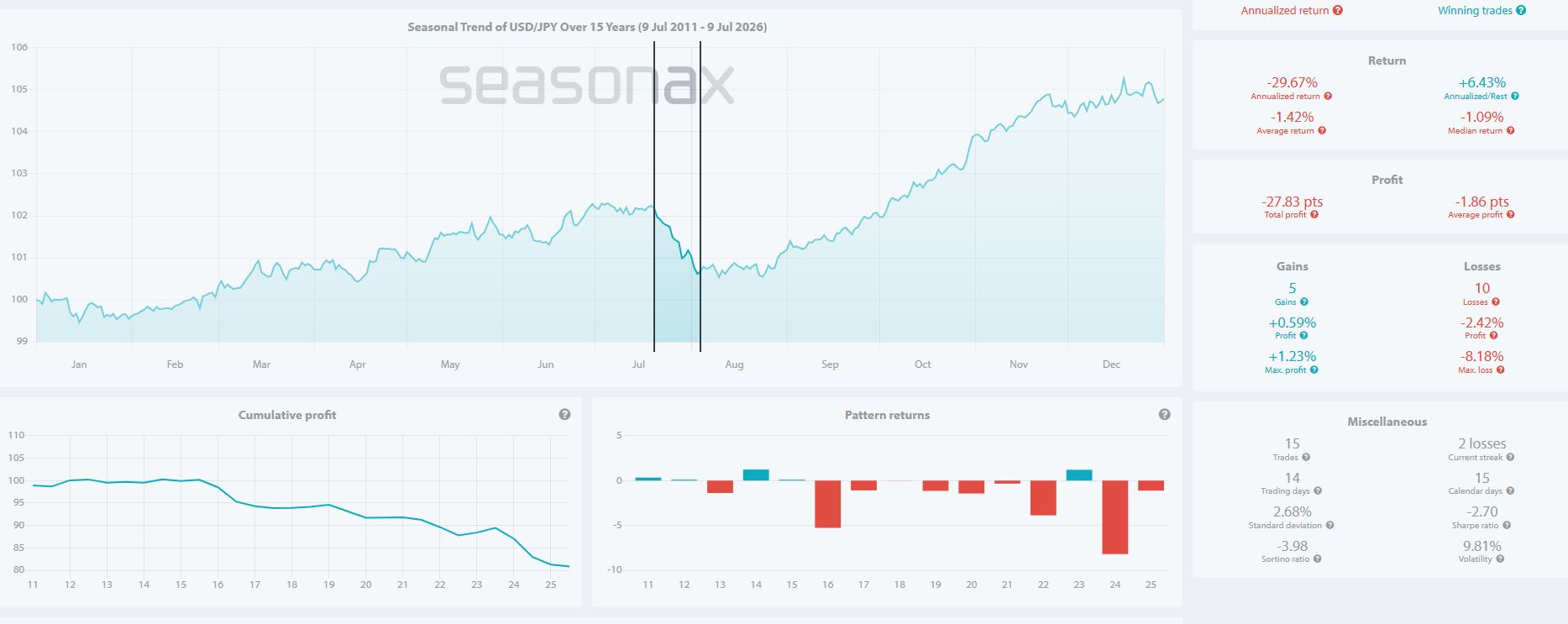

Stagionalità a 15 anni.

Clicca per ingrandire

Stagionalità a 15 anni

La stagionalità a 15 anni è meno drastica di quella a 10, con 10 casi su 15 di ribasso: ma ci conferma le percentuali di ribasso della stagionalità a 10 anni.

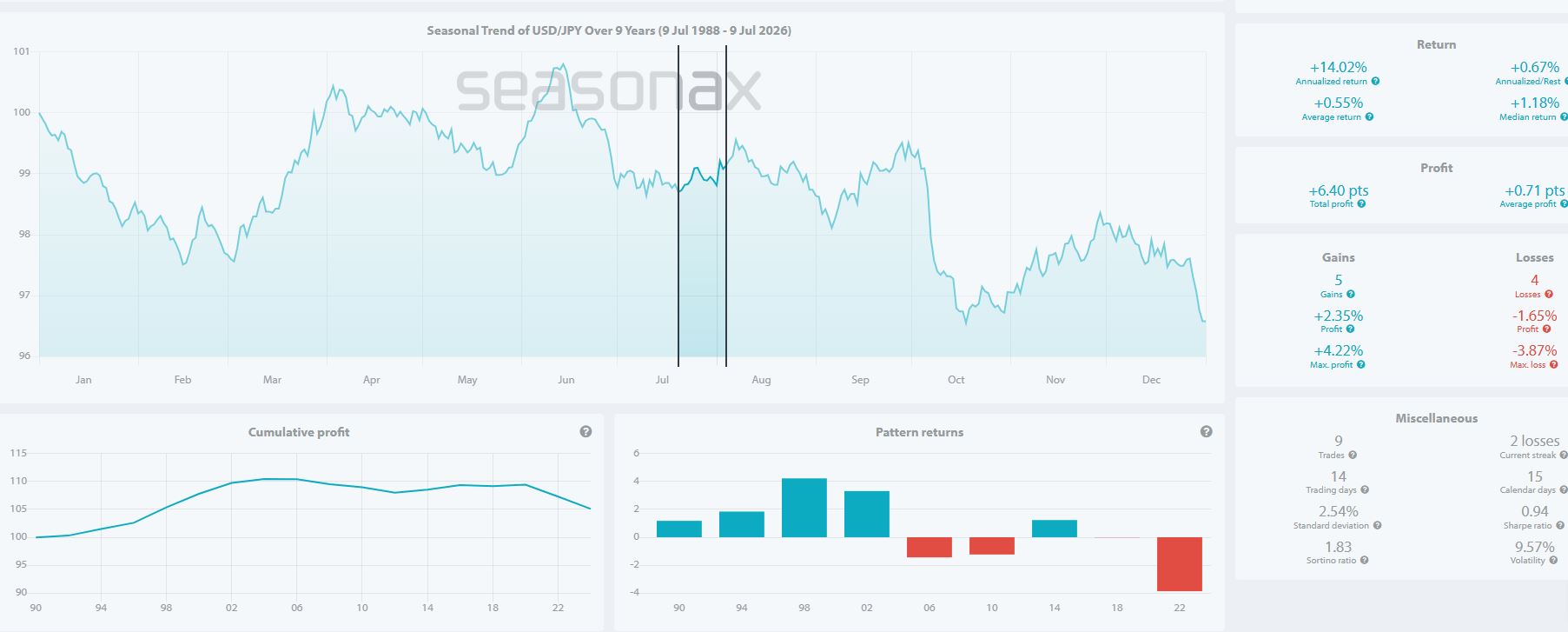

Stagionalità “Pattern di Trump”

Clicca per ingrandire

Stagionalità negli anni Trump

Nei 5 anni Trump, si è verificato ribasso, ma con entità molto inferiore alla media: in definitiva con valori che poco influiscono sul rischio delle borse americane, pur confermando la possibilità di un ribasso delle stesse, specialmente nella conclusione di luglio e nella prima settimana di agosto.

Stagionalità Mid-Term

Clicca per ingrandire

Stagionalità negli anni Mid-Term

La stagionalità Mid-Term non conferma la probabilità ribassista, con 5 anni su 9 positivi.

La massima espansione ribassista si è avuta nell’anno mid-term più recente, con quasi -4% di ribasso: rispetto all’ipotetico valore 160, sarebbe sul limite dell’area di inizio di massimo rischio, a 153.6 .

Conclusioni

Il Dollaro-Yen è una delle correlazioni prese in considerazione dal nostro algoritmo temporale per definire l’area 17-20 luglio, con approssimazione di più o meno una settimana, come area di possibile inversione.

Riteniamo che ci troviamo di fronte, peraltro, nei primi giorni della prossima settimana, all’innesto di un clima di forte esuberanza con picchi verso l’alto che potrebbero essere sorprendenti, e poi forti richiami dei prezzi improvvisi verso la normalità.

I richiami dei prezzi, se ci saranno, sono da considerare sintomi di un ritracciamento più importante, in probabile culminazione nella prima settimana di agosto, insieme con un picco della volatilità implicita sulle opzioni.

L’entità di tale ritracciamento, se ci sarà, ci chiarirà in quale fase dei cicli partiti il 31 marzo ci troviamo: informazione, questa, fondamentale, per valutare il prosieguo più probabile dell’andamento delle Borse americane.

La probabilità di un ritracciamento con affondo nella prima settimana di agosto è superiore al 60%, con un ritracciamento stimato nel 3-5%.