Norbert Keimling

Norbert Keimling lavora per StarCapital dal 2004, mentre gestisce il fondo di equity dell’azienda StarCapital Priamos dal 2005. Lì, il 95% delle decisioni di trading vengono prese in base a regole quantitative, che Norbert Keimling deriva, fra le altre cose, dai risultati della sua ricerca sul mercato dei capitali. Marko Gränitz lo ha incontrato a Oberursel vicino a Francoforte, per un’intervista e gli ha parlato della sua filosofia di investimenti, delle regole decisionali più importanti nel suo approccio al trading e della attuale sopravvalutazione del mercato USA.

TRADERS’: La posizione del tuo ufficio qui nella villa ai confini di Oberursel irradia una certa pace, vicino alla foresta e lontano dalla confusione e dal trambusto del centro di Francoforte. Questa calma viene riflessa della tua filosofia fondamentale per gli investimenti?

Keimling: Vediamo noi stessi come manager di valore. Questo significa usare il nostro esteso database ed i calcoli basati su di esso per poter trovare nazioni, industrie e in ultima analisi stock sottoprezzati. In generale, la strategia si guadagna anche il termine “deep value” in quanto gli stock trattenuti nel fondo sono in media equivalenti al 94% percentile di valore. Questo significa che gli investimenti tipicamente si piazzano nel 10% più economico di tutte le aziende a listino del mondo.

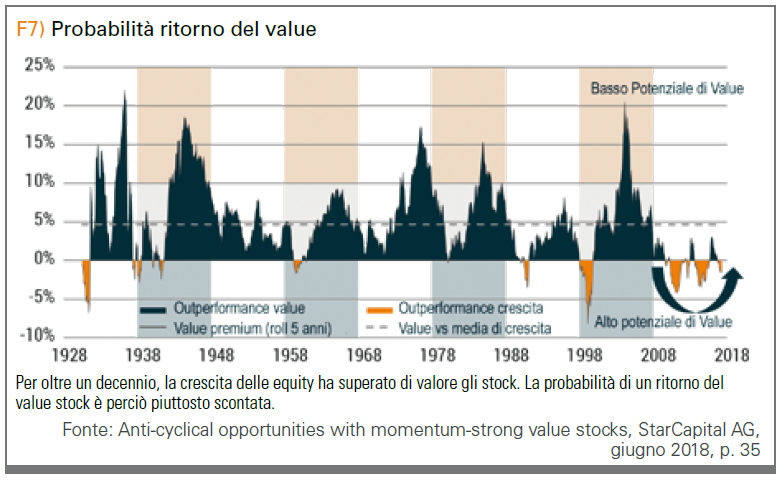

TRADERS’: Tuttavia, il “value” ha significativamente sottoperformato negli ultimi anni.

Keimling: Corretto. L’effetto del value è ciclico, ed il mercato ha favorito la crescita gli stock da circa 10 anni. Tuttavia, credo che questa ciclicità sia un male necessario di questa strategia dimostratasi altrimenti a lungo termine. Devono esserci dei momenti in cui l’approccio non si comporta troppo bene, altrimenti continuerebbe ad attirare denaro e, per così dire, neutralizzare se stessa. La ciclicità è il prezzo da pagare per le performance superiori alla media sul lungo termine che il value consegna storicamente. Inoltre ritengo che la rapida diffusione delle strategie factor, incluso il value premium, abbiano contribuito alle attuali sotto-prestazioni.

TRADERS’: Che cosa fate di differente rispetto agli investitori di value comparabili?

Keimling: Essenzialmente si tratta di tre cose. Da una parte cerchiamo deliberatamente delle inefficienze o delle sottovalutazioni nella seconda fila. Quindi il nostro universo azionario è molto grande. Copre oltre 7000 valori in tutto il mondo, ben oltre i grossi cap stabiliti. Penso sia necessario per generare dei ritorni, poiché le inefficienze di fattore delle grosse aziende e gli smart beta ETF continuano a diminuire. Secondariamente, ci teniamo stretti il nostro concetto di value, anche se al momento è un po’ difficile. Il rapporto medio prezzo/valore a registro del fondo è di solo di 1,1 e abbiamo sempre un sovrappeso nei settori “noiosi”. Molti altri manager di valore hanno già preso una deriva verso stock di crescita e valutazioni più alte, che hanno funzionato sul breve termine ma potrebbero non funzionare sul lungo termine. Ecco un piccolo esempio: il settore dell’information technology ha ottenuto il miglior ritorno di tutti i settori negli ultimi 10 anni, ma il peggiore nel decennio precedente. Le cose possono cambiare e lo faranno nuovamente in futuro.

TRADERS’: Qual è il terzo punto in cui siete diversi dalla concorrenza?

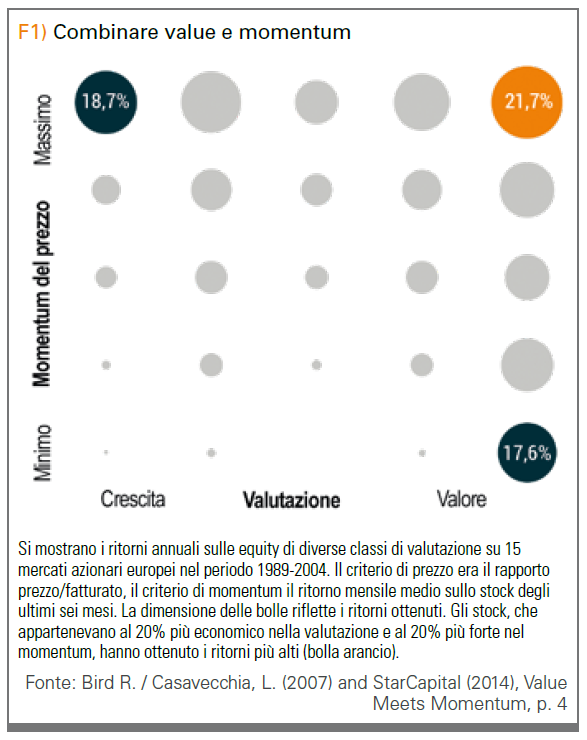

Keimling: Noi combiniamo il valore con un altro effetto: il Momentum. Potrebbe sembrare sorprendente a prima vista, poiché si tratta di fenomeni parzialmente in controtendenza. Tuttavia, abbiamo esaminato l’intersezione e scoperto che una strategia combinata è in realtà superiore alle strategie individuali (figura 1).

TRADERS’: Come spiegate questo risultato?

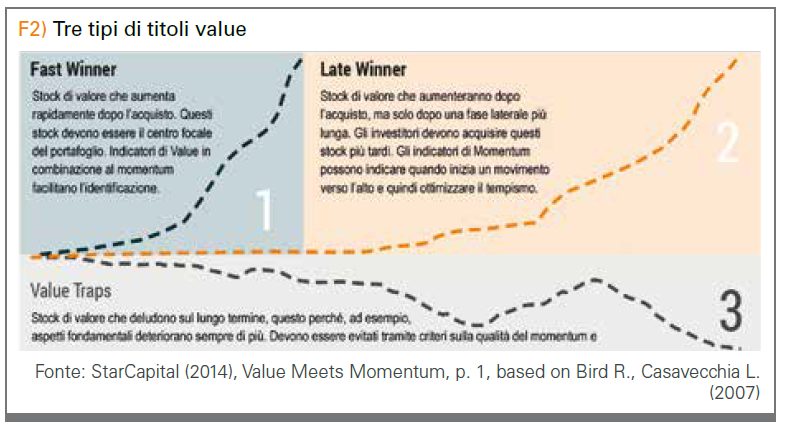

Keimling: Supponiamo che ci siano tre tipi di value stock. Da una parte quelli che salgono immediatamente dopo l’acquisto. Questi sono naturalmente ottimali e dovrebbero essere il punto focale del portafoglio. Poi ci sono quelli che si muovono appena per lunghi periodi e ad un certo punto iniziano a salire. Ultimo ma non ultimo, c’è un terzo gruppo di value stock che cade in continuazione e incassa solo perdite (figura 2). Il vantaggio della strategia combinata value-momentum è che vengono selezionati solo gli stock che soddisfano i nostri criteri di valore, ma che hanno anche un momentum positivo. Questo assicura che, oltre alla valutazione favorevole, il prezzo sia sufficientemente forte nella giusta direzione e quindi ci siano maggiori probabilità che l’azione continui a salire. In altre parole, possiamo monitorare meglio i non-performer e i loss-maker ed ottimizzare il nostro tempismo. Naturalmente, questo non funziona in tutti i casi, ma in generale, porta un vantaggio chiaramente misurabile. Perché, un portafoglio di valore puro spesso seleziona stock con performance sul breve termine piuttosto deludenti. Tuttavia, la ricerca sul momentum dimostra chiaramente che i perdenti degli ultimi sei o 12 mesi di solito deludono nell’anno seguente. Sotto questo aspetto, gli under-performer degli ultimi cinque anni, che guadagnano momentum sul breve termine, sono fisicamente più lucrativi.

TRADERS’: Questo doppio criterio non fa sì che alla fine rimangano solo pochissimi stock?

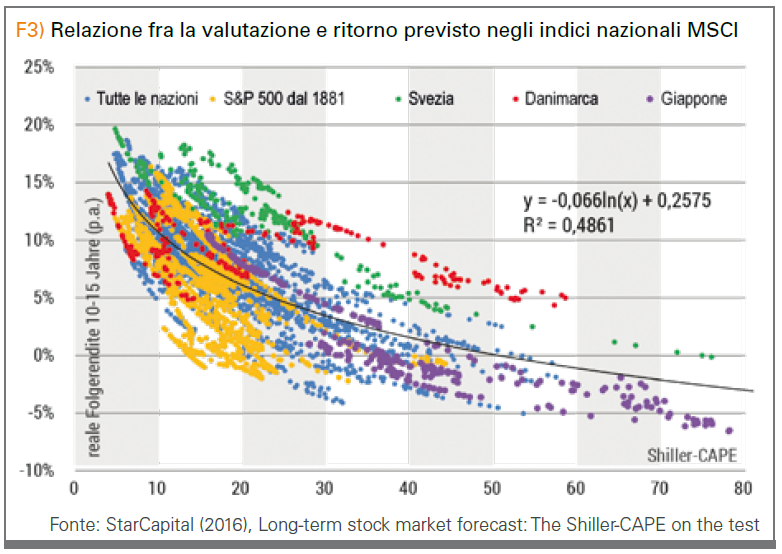

Keimling: È proprio questo il caso. Sia il numero di azioni rimanenti che la significatività corrispondente del nostro risultato è perciò più bassa. Nei casi estremi, può anche esserci un problema di implementazione pratica se il numero dei candidati di acquisto è molto piccolo. Controbilanciamo quest’effetto rendendo più flessibile il criterio sul momentum. Quindi ci sono pochissimi titoli fra i migliori stock di valore che sono fra i migliori stock di momentum, allora guardiamo un po’ più lontano verso la sezione centrale della classifica sul momentum. Il 30% delle azioni più deboli rimane un criterio di esclusione. Anche in questo caso, possiamo largamente evitare di investire in valori al momento troppo deboli. Come sempre, il focus è sempre sul valore. Qui lo stock deve essere nel rispettivo paese dentro al 20% dei titoli più favorevoli. Quindi tutto sommato, vogliamo investire nelle nazioni e nei settori dalla valutazione più favorevole, e lì concentrarci sui value stock con un forte momentum. Questo ha senso in teoria, poiché c’è una chiara relazione a lungo termine fra la valutazione e il ritorno previsto (figura 3).

TRADERS’: Quali cifre chiave usate per selezionare i value stock?

Keimling: Nel caso degli stock individuali, guardo principalmente il rapporto prezzo/flusso di cassa e il rapporto prezzo/valore contabile. Il flusso di contante è molto significativo per quanto riguarda la redditività di un’azienda; ed il valore contabile ha il vantaggio di essere molto stabile anche in tempi di crisi, e perciò fornisce una buona base per il calcolo. Il classico rapporto prezzo/guadagni, d’altra parte, è meno idoneo. Specialmente negli anni di crisi come il 2009, che rappresentavano opportunità di ingresso redditizie, il classico P/E appariva poco affascinante e costoso a causa delle numerose perdite corporative.

TRADERS’: Quanto spesso effettuate la riallocazione e il ribilanciamento del portafoglio?

Keimling: L’acquisto e la vendita delle posizioni e il ribilanciamento avviene su base mensile. Questo ci consente di non reagire eccessivamente nelle fasi di mercato agitate mantenendo nel contempo i costi di transazione più bassi possibile. In media, manteniamo le nostre scelte per circa due anni.

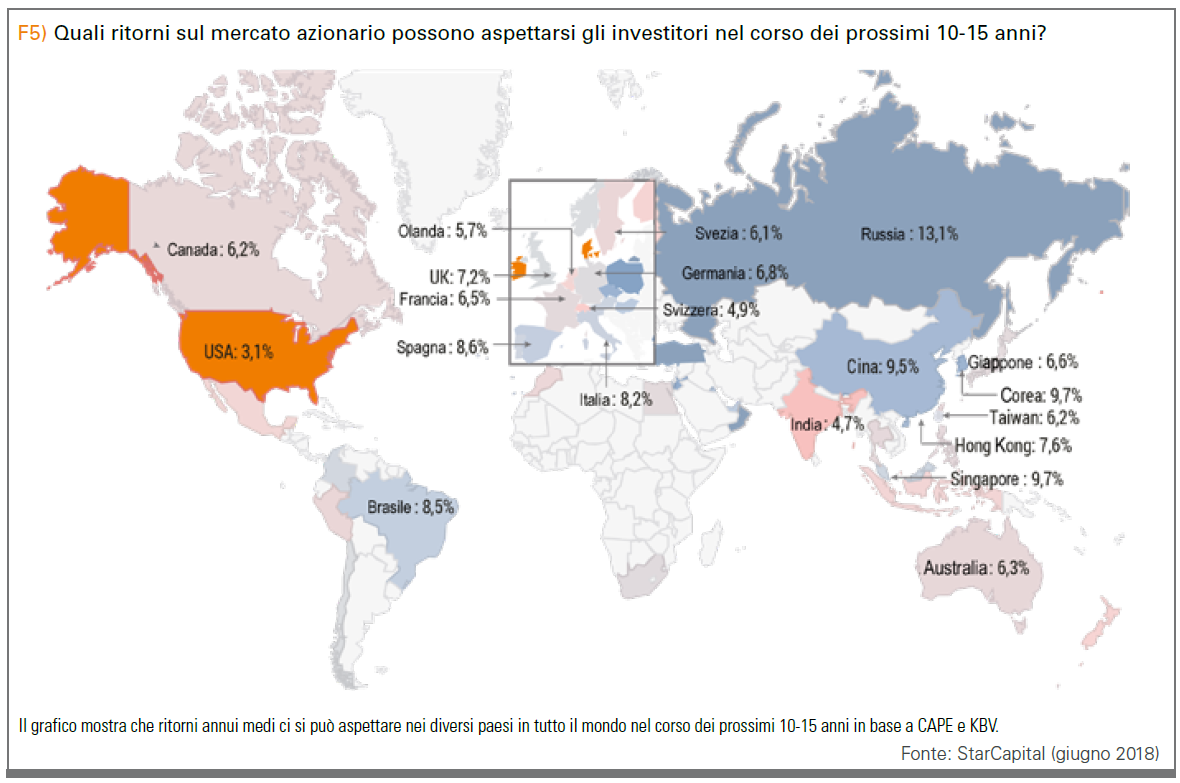

TRADERS’: Quali figure chiave considerate per le aspettative sui ritorni a lungo termine a livello di nazione?

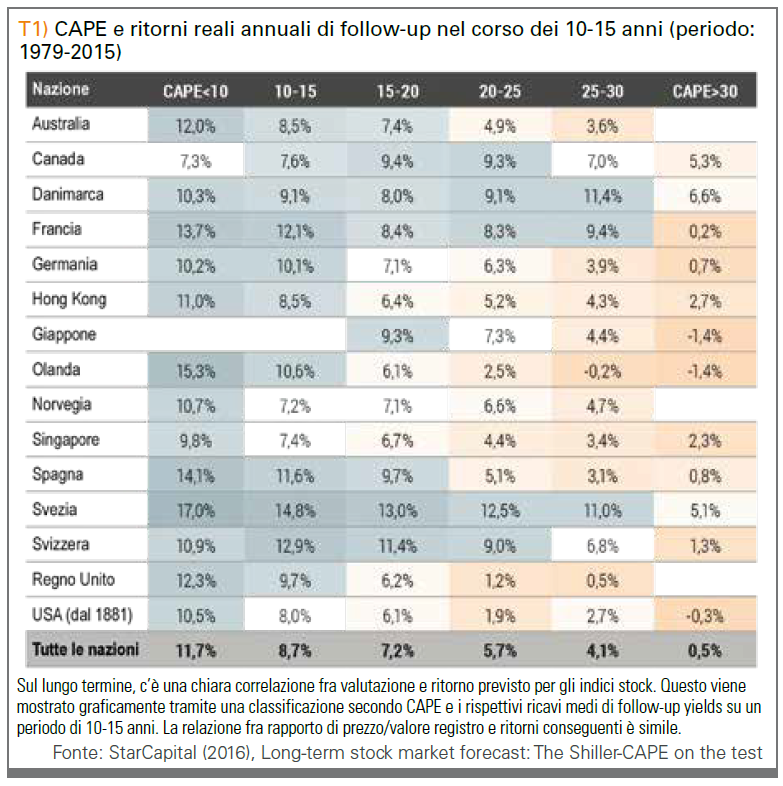

Keimling: Essenzialmente, ci rivolgiamo al CAPE sviluppato dal professor Robert Shiller, ossia un componente orientato verso il reddito, ed il rapporto P/B, un componente orientato verso la sostanza. A causa delle differenti dimensioni, queste due cifre fondamentali si complementano molto bene a vicenda. Tuttavia, ad esempio, il CAPE presenta anche degli svantaggi quando si tratta di valutare i mercati molto piccoli o se ci sono delle rotture strutturali. Un buon esempio di rottura strutturale è la Grecia, dove i profitti CAPE sono basati predominantemente su aziende inesistenti del settore finanziario. In principio la cifra chiave per la maggior parte dei mercati è molto significativa e consente di fare una stima grossolana dei ritorni.

TRADERS’: In quale area si trovano i vostri ritorni previsti sul lungo termine?

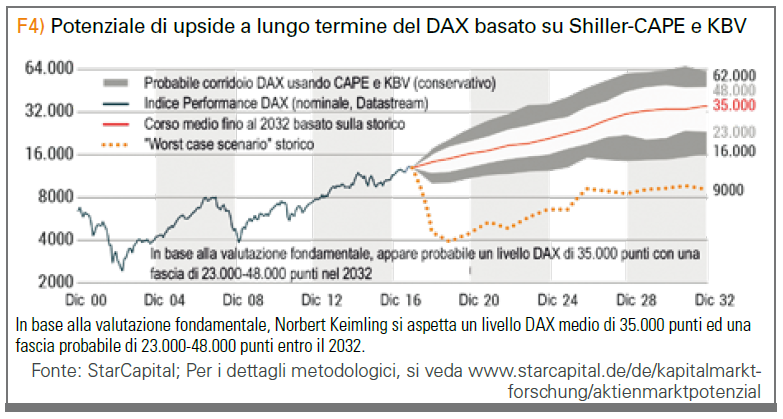

Keimling: Indaghiamo su quali rendimenti in passato sono seguiti con quali probabilità ad una valutazione comparabile oggi nei seguenti 10/15 anni. Da questo, si può derivare uno scenario che descrive realisticamente l’opportunità sul breve termine e i rischi di mercato azionario. Si può vedere in figura 4 l’aspetto pratico della cosa con l’aiuto del DAX.

TRADERS’: In base a questo grafico, non sembra così male per gli stock, anche se i mercati sono andati piuttosto bene.

Keimling: Le equity sono ancora interessanti rispetto ai bond. Dal punto di vista quindicennale, dovrebbero già esserci grosse rivoluzioni economiche, in modo che i prezzi cadano dal livello attuale. In base alla valutazione fondamentale, ci aspettiamo un livello DAX medio di 35.000 punti ed una fascia probabile di 23.000-48.000 punti entro il 2032. Tuttavia, questo non si applica nella stessa misura agli Stati Uniti, perché le possibilità sembrano molto peggiori.

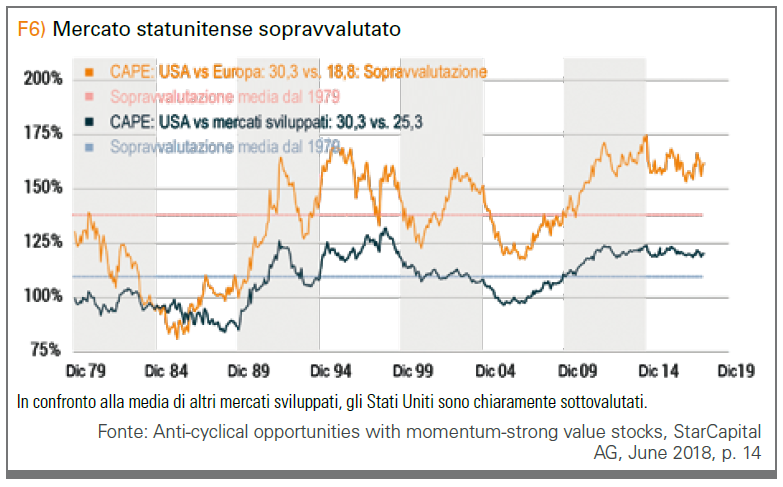

TRADERS’: Quali sviluppi sul lungo termine vi aspettate per il mercato statunitense?

Keimling: Credo che il livello di prezzo stia aumentando solo leggermente o stia ristagnando almeno da 15 anni. Al momento, l’espansione delle valutazioni degli Stati Uniti ha quasi raggiunto i livelli che aveva prima della crisi economica globale del 1929. I prezzi erano guidati dai bassi tassi di interesse nel corso di molti anni e alimentati da massicci programmi di riacquisto azionario. In maniera opposta, quest’ultimo può mutare verso la distruzione del capitale, se i prezzi rompono chiaramente in futuro. Sebbene il CAPE diminuisca di circa il dieci percento, non appena le perdite dell’anno 2008, dal calcolo arretrato su un periodo di 10 anni, cadono, questo cambia poco nella sopravvalutazione che attualmente è almeno tra il 60 e il 70 percento. Il rapporto medio P/B negli Stati Uniti è di circa 3,2, in confronto alla media storica di 1,8-2,0. Ma in realtà non importa a quale misura si guardi, tutto mostra una chiara sopravvalutazione.

TRADERS’: Quindi non siete interessati agli Stati Uniti?

Keimling: Eccetto per pochissime posizioni nei settori di valori difensivi, non abbiamo interesse. Naturalmente, questo è negativo pensando al fatto che i mercati erano molto forti negli ultimi anni e noi eravamo anche sottopeso nel dollaro. Ma questa è la nostra filosofia di investimento, che rispettiamo.

TRADERS’: L’Europa, dall’altra parte, è stata piuttosto debole negli ultimi 10 anni.

Keimling: Storicamente questo non è il caso in principio. Abbiamo anche avuto periodi nel quale l’Europa s’è comportata bene, ed è possibile che li rivedremo ancora in futuro. Se guardiamo le prestazioni superiori alla media degli Stati Uniti nel corso dell’ultima decade, si confronta bene allo sviluppo del Giappone fino al 1989. All’epoca nessuno poteva immaginare che questo leader globale del mercato potesse comportarsi sotto le aspettative per i decenni seguenti.

TRADERS’: Se confrontate le valutazioni di nazioni diverse, considerate anche i diversi pesi di settore?

Keimling: Calcoliamo delle valutazioni aggiustate per settore per ciascun paese per poter avere un benchmark migliore. Ad esempio, la valutazione della Danimarca è relativamente alta, questo è dovuto all’alto peso del settore della salute, che è generalmente più alto di valore rispetto al mercato. Se guardiamo a come verrebbe valutato il mondo, se avesse la stessa struttura settoriale della Danimarca, la discrepanza sarebbe molto più piccola, quindi la Danimarca verrebbe valutata come moderata. Lo stesso si può dire nel caso opposto, se una nazione come la Russia è valutata molto bassa. Qui, la sottovalutazione su base regolata settorialmente è in qualche modo relativa. Perciò ha senso dare un’occhiata più da vicino alla causa di sopravvalutazione e sottovalutazione.

TRADERS’: Tutte queste cose fino adesso fanno parte dei processi decisionali per le posizioni nel fondo. E per quanto riguarda la dimensione delle posizioni che implementate?

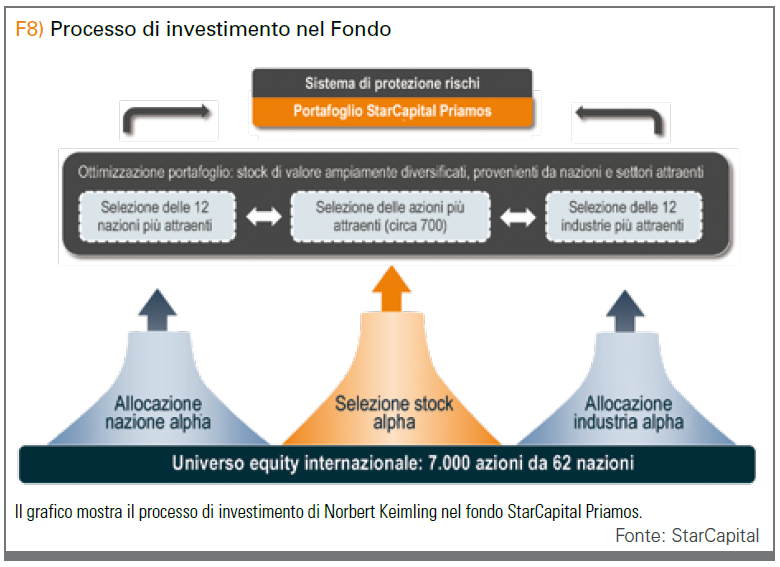

Keimling: Come citato prima, il focus del fondo è sempre su nazioni, settori e stock individuali dalla valutazione affascinante (figura 8). In base alle restrizioni, che specifichiamo internamente, vengono controllate le quote di investimento. Per quanto riguarda la dimensione delle posizioni, entriamo nel mercato a livello azionario con un valore che sta tra lo 0,5 e l’1% del capitale di investimento. In questo modo, le posizioni sono abbastanza piccole per chiuderle sotto normali condizioni di mercato come necessario nell’ambito di una giornata di trading. Il peso massimo di una posizione singola viene limitato al 3%.

TRADERS’: Come funziona il controllo della quota di investimento?

Keimling: Per prima cosa, abbiamo preso il controllo della quota di investimento come lezione dal crash del 2008 e 2009. All’epoca, il valore incassò delle perdite maggiori nel capovolgimento verso il basso di quanto ci aspettavamo. Questo perché il capovolgimento verso il basso era ciclico ed il valore non poteva quindi performare in modo superiore alla media all’interno dello stesso, in contrasto all’era della New Economy. Come risultato, da allora gestiamo attivamente il rapporto di investimento nell’eventualità di grossi sconvolgimenti, utilizzando un approccio di tempismo a breve termine basato sul modello del trend following. È un mix bilanciato di indicatori a breve, medio e lungo termine. Contribuiscono anche le valutazioni del mercato azionario: dato che nel 60-70% dei mesi in cui i mercati salgono, naturalmente vogliamo essere quanto più investiti possibile. Perciò, aumentiamo l’estensione per l’hedging del modello trend following nelle fasi di mercato in espansione, per avere più accortezza, e riduciamo l’hedging delle sottovalutazioni. La gestione del rapporto di investimento perciò si riflette anche sul nostro approccio al valore contro-ciclico. Come con qualsiasi sistema di trend following, le fasi laterali sono le più difficili da gestire.

TRADERS’: Puoi darci un esempio di come usate il modello nella pratica?

Keimling: Si suppone che i mercati siano generalmente sottovalutati e che i trend a lungo termine tendano ad essere intatti. In questo caso, il nostro modello trend following può fare hedging ad un massimo del 20% del portafoglio. Se 10 dei 20 indicatori (ossia il 50%) sono ora in vendita, implementeremo un hedging del 50% sul rapporto del 20%, poiché tutti gli indicatori vengono pesati equamente. Come risultato, facciamo effettivamente hedging sul 10% del portafoglio. Questo viene implementato in pratica con posizioni short nel future dell’EURO STOXX. Le posizioni future verranno regolate giornalmente.

TRADERS’: Invece di fare hedging sui future potreste anche andare sulla percentuale indicata in cash.

Keimling: L’hedging sui future ha il vantaggio di poter essere implementato velocemente ed economicamente oltre a quello di farci rimanere liquidi. Inoltre, riteniamo che il modello trend following abbia un piccolo vantaggio tempistico, ossia generi leggermente più introito rispetto alle posizioni cash senza interessi. Tuttavia, se ci fosse uno sconvolgimento significativo dei mercati, convertirei anche parte dell’hedge in cash. Perché uno svantaggio dell’hedge sui future è di nuovo impreciso, perché naturalmente il future dell’EURO-STOXX non è correlato perfettamente alle nostre posizioni di equity.

TRADERS’: Quanto è discrezionale il processo decisionale nelle vostre decisioni di investimento nel fondo?

Keimling: Attribuisco circa il 95% dei criteri di investimento alla base di modelli quantitativi e ricerche. L’ambito di deviazione dal percorso stabilito perciò è molto limitato.

TRADERS’: Vi proteggete dalle fluttuazioni nelle valute individuali?

Keimling: No, non facciamo hedging sui rischi valutari. Le previsioni sono molto difficili sulle valute, quindi non le guardiamo e manteniamo un mix valutario secondo le nostre allocazioni nazionali globali, con tutte le opportunità e i rischi del caso. L’esperienza ci ha mostrato che un’ampia parte delle fluttuazioni sul lungo termine si compensa da sola.

TRADERS’: C’è qualcosa che generalmente non permettete nelle vostre valutazioni?

Keimling: Previsioni di mercato su stock a breve termine. Ad esempio, dando un’occhiata più da vicino agli errori di valutazione sull’obiettivo di prezzo DAX di fine anno, diventa ovvio che gli esperti non possono prevedere i mercati azionari sul breve termine meglio di semplicistici modelli di previsione. Quando conduciamo queste analisi su base annuale, continuo a chiedermi se tutti gli analisti che giornalmente cercano di prevedere gli indici di benchmark, non potrebbero utilizzare il proprio tempo in maniera più significativa in altre aree. Ecco perché ci concentriamo di più sulle relazioni a lungo termine.

TRADERS’: Che cosa fate oltre al business quotidiano?

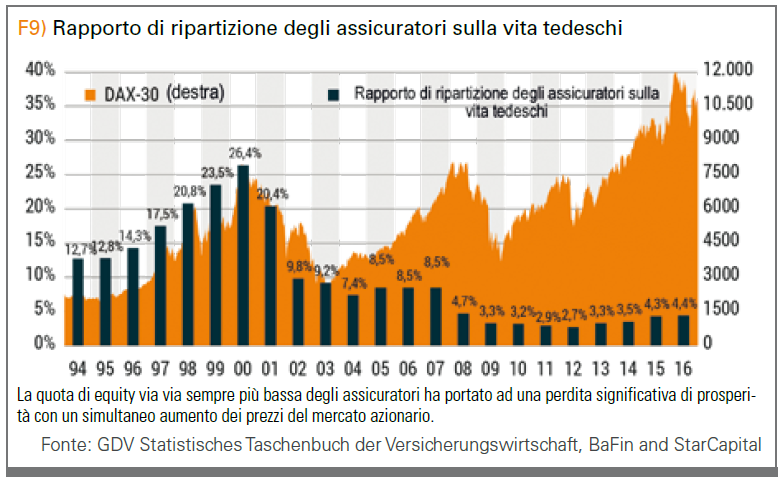

Keimling: Mi sorprende sempre che gli sviluppi correnti, ad esempio lo scandalo delle emissioni o i nuovi messaggi Twitter del presidente degli Stati Uniti, influenzino pesantemente le menti degli investitori tedeschi, mentre gli altri sviluppi dall’impatto molto più grande sulle nostre vite non vengono presi in considerazione. Prendiamo il rapporto equity degli investitori tedeschi: nel corso degli ultimi 100 anni, le equity hanno visto una crescita di valore reale medio del circa 6-7% all’anno. Nessun’altra forma di investimento, bond, oro o mercato immobiliare, offre un potenziale di ritorno confrontabile. Nondimeno, anche in un ambiente a basso interesse, gli stock in questo paese vengono visti così in cattiva luce che gli investitori preferiscono lasciare che i loro risparmi quasi senza interessi vengano strizzati dall’inflazione. E questo non si applica solo agli investitori privati. Anche le nostre aziende di polizze assicurative sulla vita stanno alla larga dalle azioni (vedi figura 9). Mentre il DAX è salito ancora di più negli ultimi anni e la prosperità degli ora sempre più presenti investitori stranieri è piacevolmente aumentata e numerose compagnie di assicurazione sulla vita rimangono sedute sulle perdite di equity dei due mercati bear. Per me, questo mostra una cosa: non sono gli stock ad essere rischiosi, ma l’allocazione unilaterale e il tempismo pro-ciclico. A mia opinione, dovrebbe finalmente verificarsi uno spostamento del paradigma.

L’intervista è stata condotta da Marko Gränitz.