Giugno è il mese di cambio di stagione.

Come avviene in marzo e in settembre, il mercato sembra affievolire la sua forza rammentandosi che, ogni tanto, deve anche respirare al ribasso.

Nondimeno, dei tre mesi citati, giugno è il più morbido: mese dove alle volte i listini si addormentano un poco, attendendo la kermesse della stagione degli earnings di luglio.

La prima settimana è spesso positiva, con calo di volatilità: se dovesse calare ancora la volatilità potremmo vedere nei giorni del 2-5 giugno il Vix perforare al ribasso il livello 14,21: se dovesse trattenersi sotto tale livello per almeno un giorno, dovremmo risalire al dicembre 2024 per vedere qualche cosa di simile.

Rammento, che nel nostro modello, fra 12.60 e 14.21 del Vix è la volatilità che noi riteniamo “normale”: ma è diventata, da una certa epoca in poi, la volatilità “molto bassa”.

Un giorno torneremo alla normalità, ma sembra non sia proprio il momento.

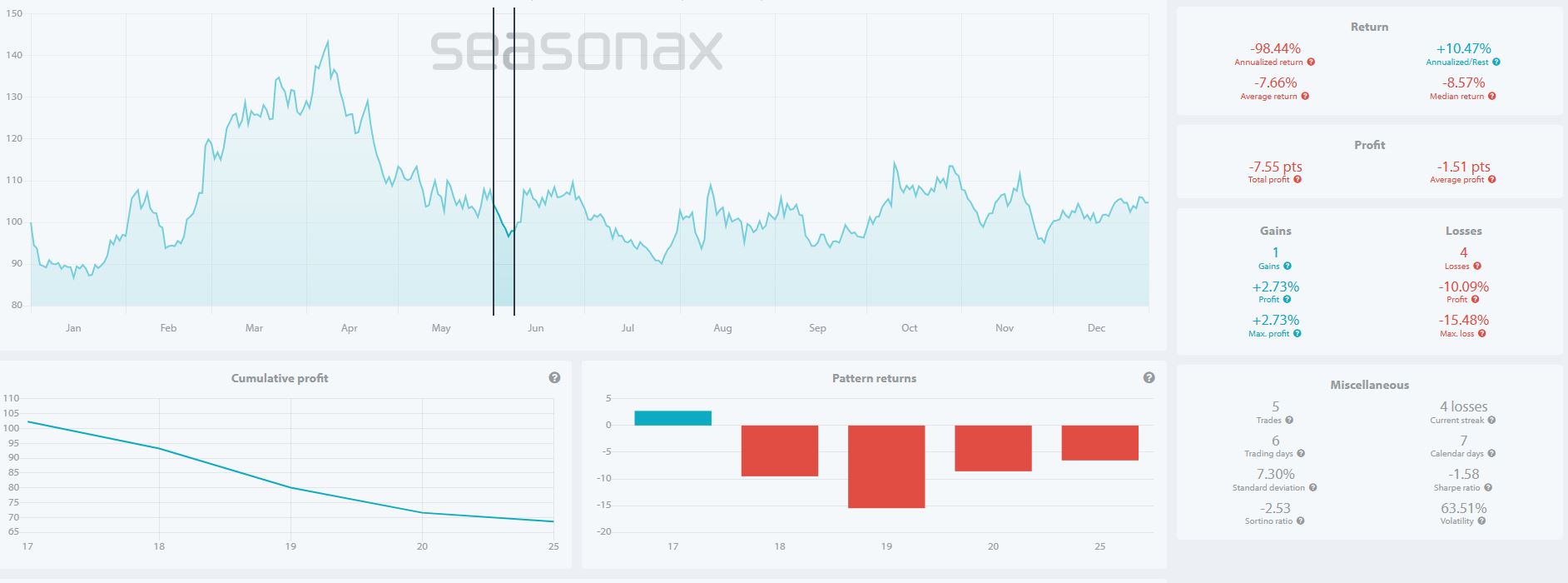

Il pattern Trump sul Vix nella prima settimana di giugno

Clicca per ingrandire

Il Vix negli anni Trump 01-08 giugno

Dall’1 all’8 giugno, negli anni Trump, il Vix è stato molto debole: nell’unico anno, il 2017, nel quale il Vix è andato al rialzo, si è mosso di poco più del 2%.

Negli altri anni, il Vix è sceso di una percentuale media del 10% con un picco di oltre il 15% nel 2019: la possibilità concreta di vedere il Vix andare sotto 14,21 è quindi nelle medie del periodo.

Clicca per ingrandire

La tabella del Vix 01-08 giugno negli anni Trump

La tabella analitica dei valori nei 5 anni Trump conferma una tendenza ad un calo significativo della volatilità implicita nella prima settimana di giugno.

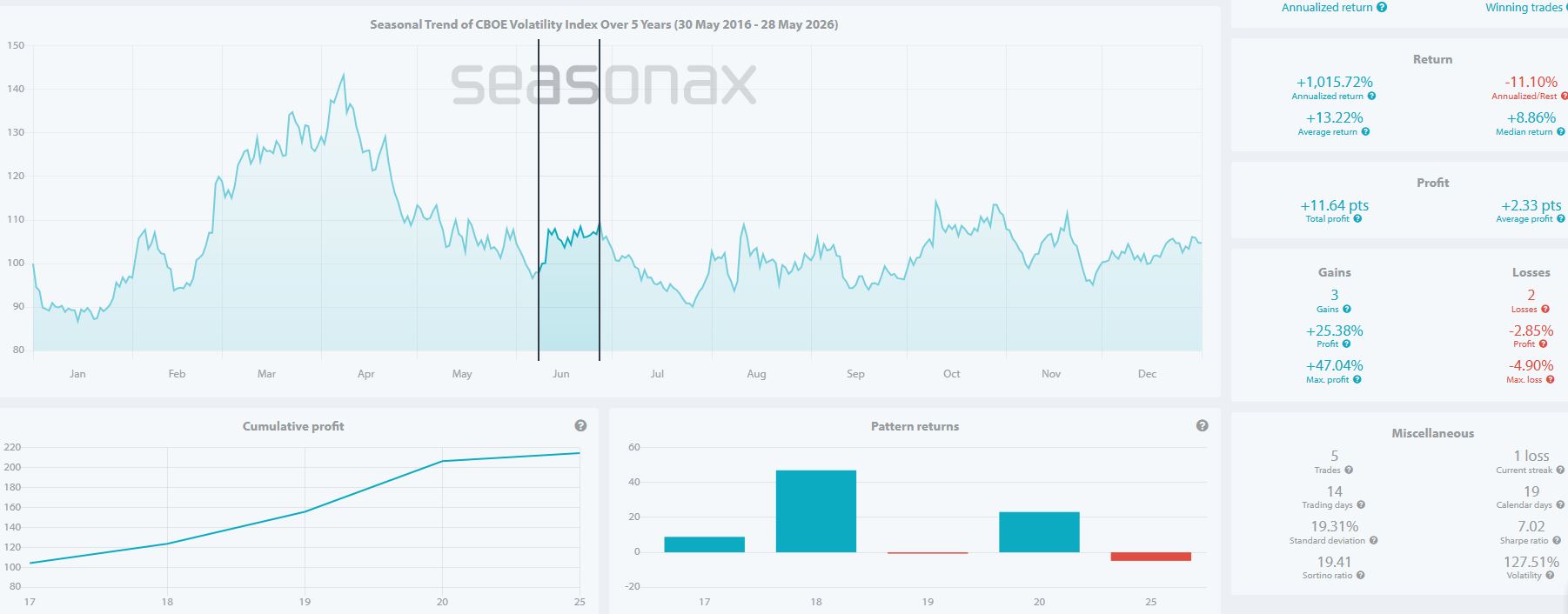

Il pattern Trump sul Vix dopo la prima settimana di giugno

Esaminiamo ora il Vix sotto la luce del Pattern Trump nel periodo 8-26 giugno.

Lo scenario cambia e la volatilità tende a rifarsi viva, anche se non in modo sistematico.

Clicca per ingrandire

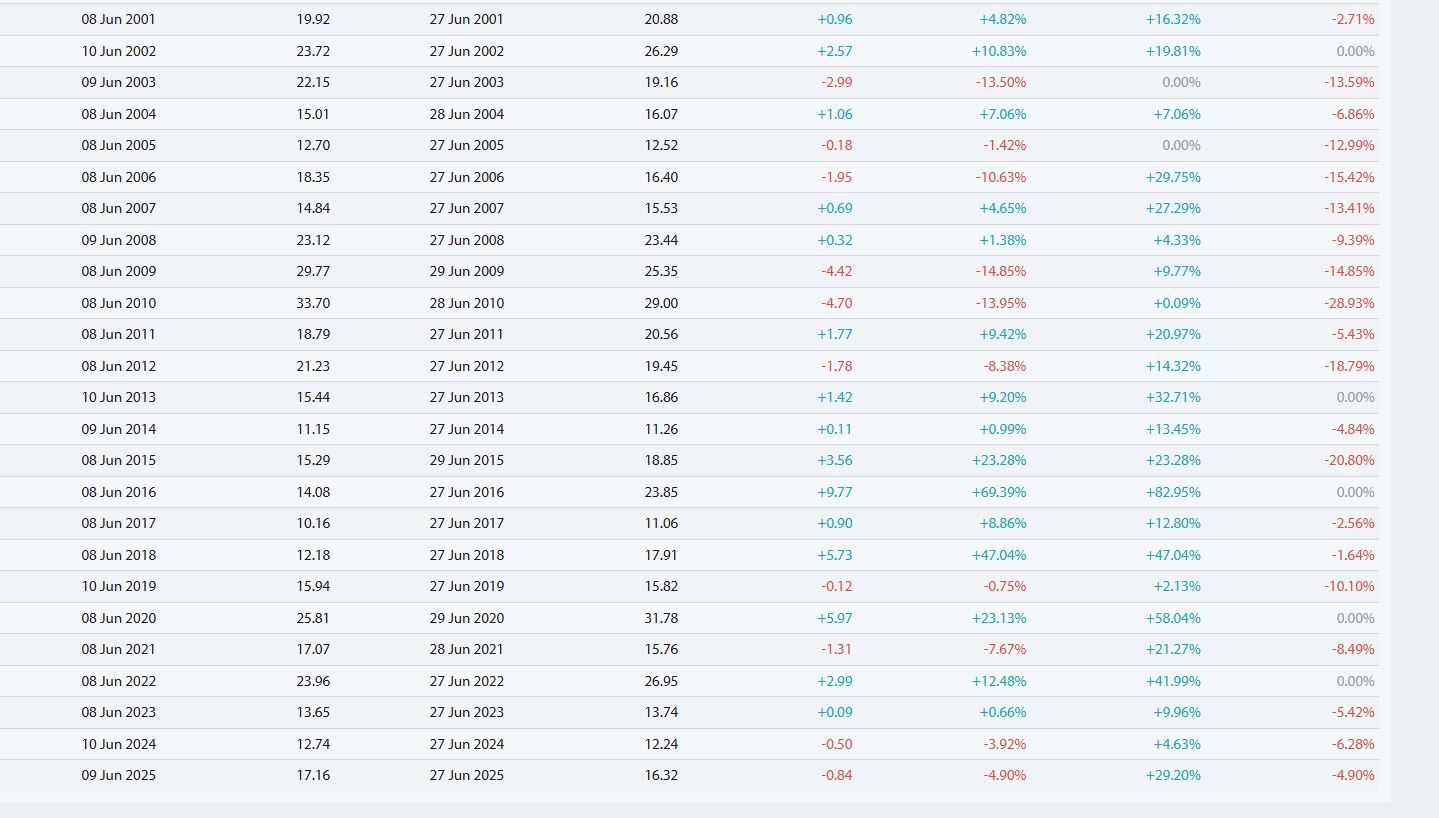

Il Vix negli anni Trump 08-26 giugno

La volatilità implicita non si è mossa in due dei cinque anni (nel 2019 e nel 2025), mentre è salita mediamente del 25%, con un massimo del 47% nel 2018: tentando una proiezione, è un valore del Vix fra 18 e 22.

Clicca per ingrandire

La tabella degli anni Trump sul Vix 08-26 giugno

Scopriamo, dalla tabella sopra, che la massima estensione di aumento della volatilità si è verificata all’interno del periodo in esame nell’anno 2020, con un più 58%: che può significare, ai giorni nostri, un picco del Vix fino a 23 o 24.

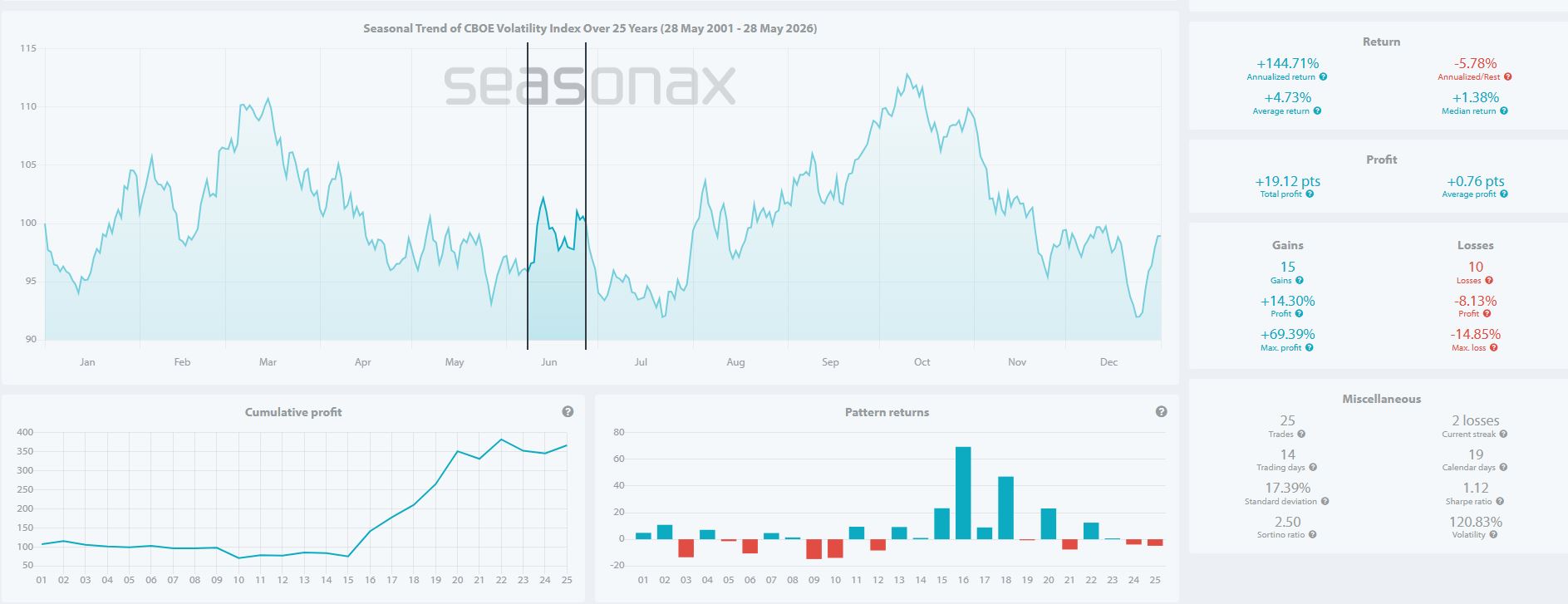

Gli ultimi 25 anni del Vix nel periodo 08-26 giugno

Clicca per ingrandire

Il Vix a 25 anni, periodo 08-26 giugno

15 volte su 25 hanno visto un aumento di volatilità nel periodo preso in esame.

La tendenza si è accentuata negli ultimi 10 anni, come risulta chiaro dal grafico a istogrammi.

Il rialzo medio è stato modesto, il 14%, mentre il massimo ha raggiunto il 69%: questo significa per il Vix del 2026 un massimo intorno a 25, se si verificasse il massimo incremento degli ultimi 25 anni.

Clicca per ingrandire

La tabella del Vix a 25 anni, periodo 08-26 giugno

Dalla tabella analitica, scopriamo che, nel 2016, la massima estensione rialzista è stata dell’89% all’interno del periodo in esame: che significa per il Vix del 2026 un massimo ipotetico, se dovesse ripetersi la stessa condizione, fino a 28-28.5 .

Conclusioni

L’analisi sul Vix sembra confermare le proiezioni effettuate sull’S&P500 negli ultimi contenuti da noi pubblicati (confronta la Classroom del 26 maggio, la trasmissione su Youtube dello stesso giorno e l’articolo di Analisi di mercato pubblicato domenica 24 maggio, nelle cui conclusioni scrivevamo:

“Il Pattern Trump vede un rialzo fino al 5-8 giugno, poi una inversione, che appare improvvisa e decisa, poi un prosieguo prudente del rialzo fino a fine giugno.

Il Pattern Trump mette in evidenza anche un’altra modesta inversione all’inizio dell’ultima settimana di giugno: ed è quello che prevede anche il nostro algoritmo temporale.”

La prima settimana di giugno ha quindi una probabilità di essere positiva (sarebbe la decima consecutiva).

Nel contempo, il periodo successivo fino al 26 giugno ha le maggiori probabilità di essere debole, con un possibile aumento della volatilità implicita: il picco più probabile del Vix è intorno a 18-20, con possibili estensioni fino a 25 nei casi estremi.

Uno dei mesi peggiori di giugno, nella memoria recente, fu il 2022, quando l’S&P500 fece un grande affondo nei tre giorni precedenti alla scadenza tecnica, lasciando molti operatori con cerini accesi in mano piuttosto dolorosi.

Giugno è incerto e privo del carburante degli earnings.

E’ molto probabile che eventuali affondi siano improvvisi e di breve durata. Sarebbe tutt’altro che improbabile il verificarsi di una giornata da meno 2% o meno 3%.

Nondimeno il clima di fondo continua ad essere positivo ed euforico e quindi fondamentalmente rialzista.

Il punto di inversione che vediamo nel periodo a cavallo dell’inizio dell’ultima settimana di giugno (25-29 giugno) riteniamo sia un minimo relativo, di non grande magnitudine, che potrebbe dare origine ad un rialzo sostenuto da significativo entusiasmo ed euforia nel mese di luglio.

Se dovesse essere un massimo, probabilmente anticiperebbe un breve periodo di luglio laterale nei primi giorni, per poi esplodere in euforia rialzista subito dopo.

Nel frattempo, Goldman Sachs, ha modificato il target dell’S&P500 da 7600 a 8000.