Con questa strategia troverete i punti di ingresso più lucrativi

Nell’analisi tecnica dei prezzi delle azioni, i gap di prezzo possono essere uno strumento importante per trovare punti di ingresso validi. I gap di prezzo tendono a chiudersi di nuovo, ma possono anche rappresentare una resistenza. Questo articolo utilizza un backtest per mostrare in quali condizioni questo supporto offre un’opportunità di trading. Dalle conoscenze apprese, deriva una strategia di trading long-only.

Poiché le azioni non sono generalmente negoziate 24 ore al giorno, ci sono frequenti gap di prezzo all’apertura del trading. Nel periodo in cui non avviene il trading, possono verificarsi eventi che innescano salti di prezzo, come la pubblicazione dei dati trimestrali. Di solito, la letteratura distingue tra breakout gap, gap in continuazione e gap di esaurimento. Sfortunatamente, nel giorno del gap, è difficile definire di che tipo si tratta. Pertanto, l’approccio di trading qui descritto attende che il prezzo ritorni e provi a chiudersi. Nel frattempo, si ha la possibilità di raccogliere ulteriori informazioni. L’ipotesi è che il gap prevalga sulla direzione del prezzo e la chiusura del gap sia solo una correzione; il gap può quindi essere interpretato come supporto. Di seguito, è derivato un approccio di trading tramite l’uso del backtest, che indica in quali condizioni ci si può aspettare un alto tasso di successo.

Sistema di trading

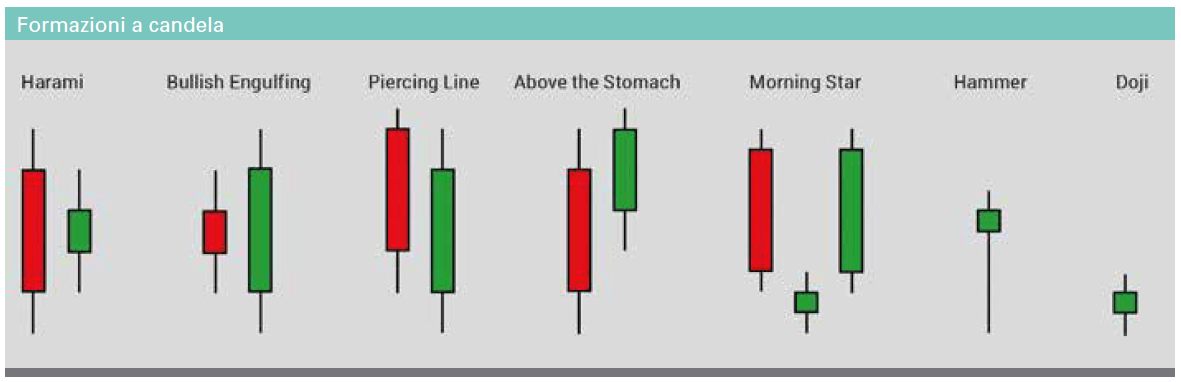

Per trovare il punto di ingresso corretto nella zona di supporto, questo approccio di trading utilizza sette formazioni a candela che indicano un’inversione di tendenza: Harami, Bullish Engulfing, Piercing Line, Above the Stomach, Morning Star, Hammer and Doji (vedi infobox). Per queste formazioni di candele, non ci sono definizioni standardizzate fisse, motivo per cui l’autore ha definito i propri criteri. Poiché le formazioni a candele non sono il tema principale di questo articolo, è data come esempio solo la definizione del martello:

– Tasso di fusione / Corpo ≥ 2,5

– Corpo ≥ 0,1 x ATR(50)

– Fusione ≥ 0,2 x ATR(50)

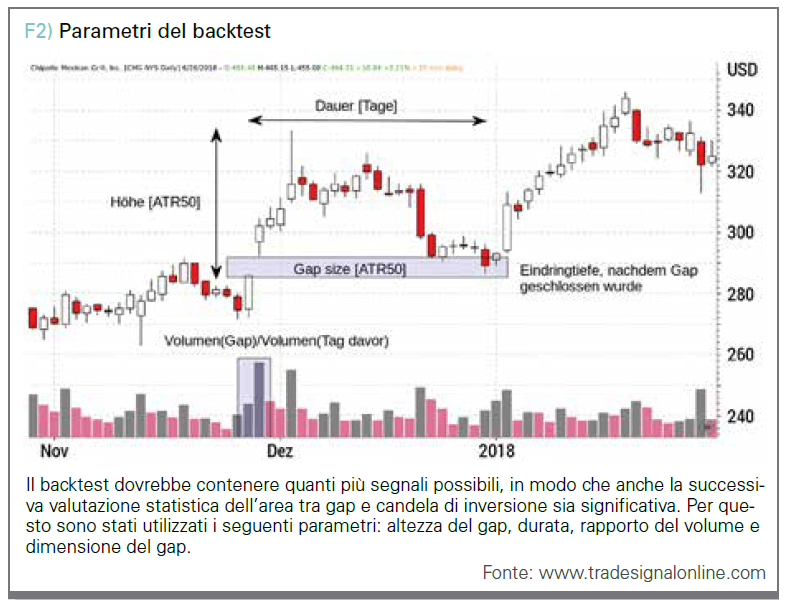

Definizioni di questo tipo sono necessarie perché le formazioni a candele devono essere rilevate automaticamente dal software. Tutti i parametri e le quantità valutate in questo articolo che rappresentano le informazioni sui prezzi, sono impostati in relazione all’ATR (Average True Range) a 50 giorni. Quando si effettua il backtest su un gran numero di azioni, si raccomanda che tutte le misure siano riferite all’ATR piuttosto che usare prezzi o percentuali assoluti.

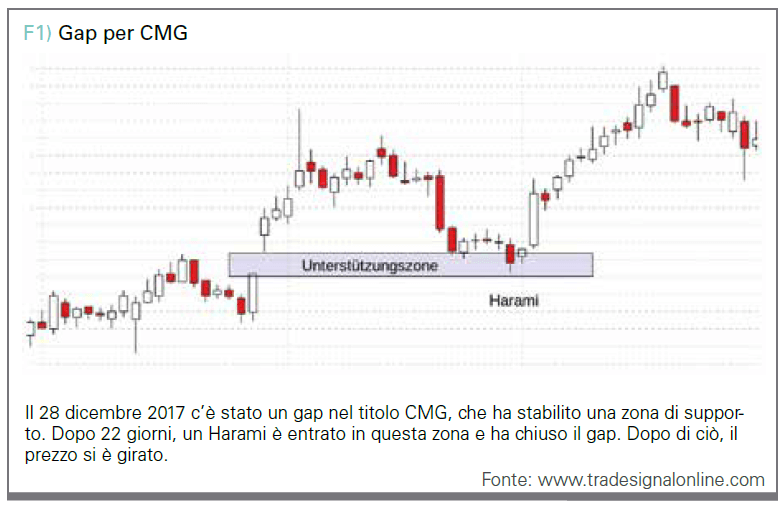

I gap dei prezzi sono identificati come tali solo quando si tratta di un cosiddetto “gap reale”, ovvero se il prezzo più basso nel giorno del gap è superiore al prezzo più alto del giorno precedente.

Entrata e uscita

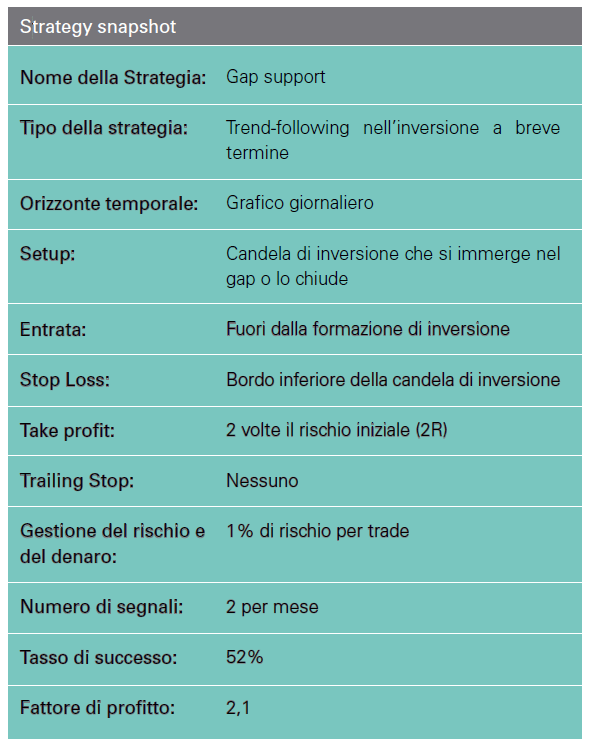

L’entrata avviene per mezzo di un ordine stop di acquisto nel punto più alto della formazione della candela di inversione. Questo significa che si verifica un’entrata solo quando c’è la rottura del prezzo dalla formazione della candela. Se si verifica una rottura verso il basso, la formazione della candela perde la sua validità. Dopo l’entrata, viene posizionato uno stop loss sul prezzo più basso della candela inversa. Quindi, il rischio R di ogni trade corrisponde sempre alla differenza tra alto e basso della formazione della candela.

Si lavora con un obiettivo fisso: il take profit è 2R, cioè un rapporto probabilità/rischio (CRV) di 2:1. L’S&P 500, con la sua composizione attuale, funge da base nella nostra indagine nel periodo dal 01.01.2000 al 30.04.2018.

Vengono utilizzati solo i dati di fine giornata. In rari casi, senza dati intraday, non è possibile determinare se l’entrata è stata effettuata per la prima volta o se il breakout è sceso. In questo caso il possibile trade non viene preso in considerazione nella valutazione.

Valutazione del backtest

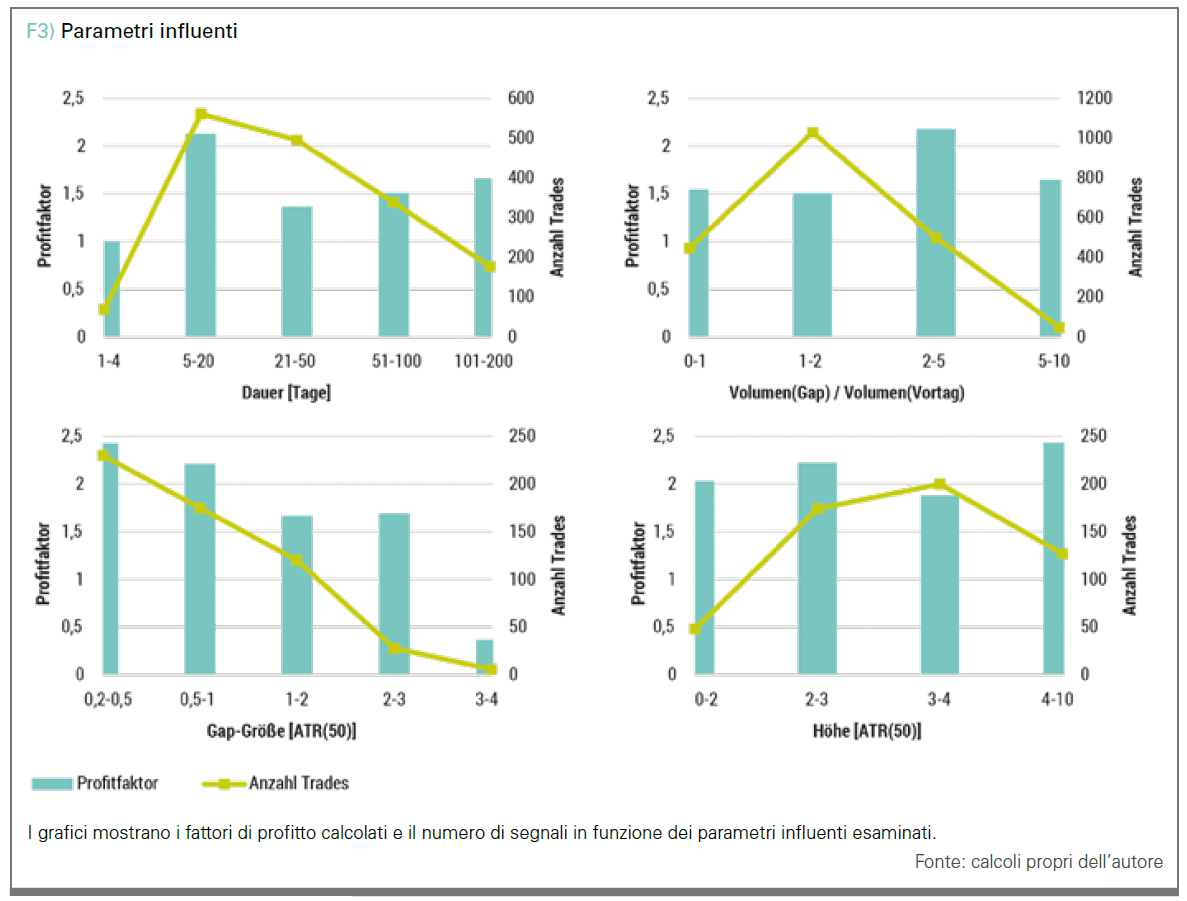

L’obiettivo dello sviluppo di una strategia di trading è di generare un alto numero di segnali di trading con un alto tasso di successo (o alto fattore di profitto) e drawdown medio-basso, e con il minor numero possibile di regole, in modo che la strategia non sia troppo ottimizzata. Il primo passo è stato quello di cercare di ottenere quanti più segnali possibili, per scoprire successivamente con studi statistici, quali parametri hanno avuto l’impatto più significativo sul risultato. Per esaminare l’influenza dei singoli parametri della figura 2, è stato utilizzato il fattore di profitto del backtest. La figura 3 mostra che il tempo necessario per colmare il gap influisce notevolmente sul fattore profitto. Sembra che il mercato ricordi il gap come supporto per un mese, per poi dimenticarlo di nuovo. Inoltre, il volume del giorno del gap è stato diviso per il volume del giorno precedente. Si consiglia di attendere i segnali che siano almeno il doppio del volume del giorno precedente. Il prezzo può essere ricavato dal prezzo del gap. La regola può derivare dalla dimensione del prezzo del gap: minore è il gap, migliore è il fattore di profitto. Solo il grafico con il livello dei prezzi non ha alcuna influenza particolare. Se il gap è completamente chiuso o la candela di inversione ruota nella zona di supporto, questo non porta ad alcun cambiamento significativo nel fattore di profitto (senza grafico). Inoltre, è anche emerso che l’ultimo prezzo di chiusura del segnale di inversione dovrebbe essere inferiore alla linea dei 20 giorni. Da queste indagini, è derivato un backtest utilizzando i seguenti parametri:

– Volume del giorno del gap / volume del giorno precedente: ≥ 2

– Dimensione del gap [ATR(50)]: > 0.2

– Numero di giorni tra gap e segnale di inversione: da 5 a 20

– Prezzo di chiusura della candela di inversione < Moving average a 20 periodi

– Rapporto rischio/rendimento di 2:1

Risultati

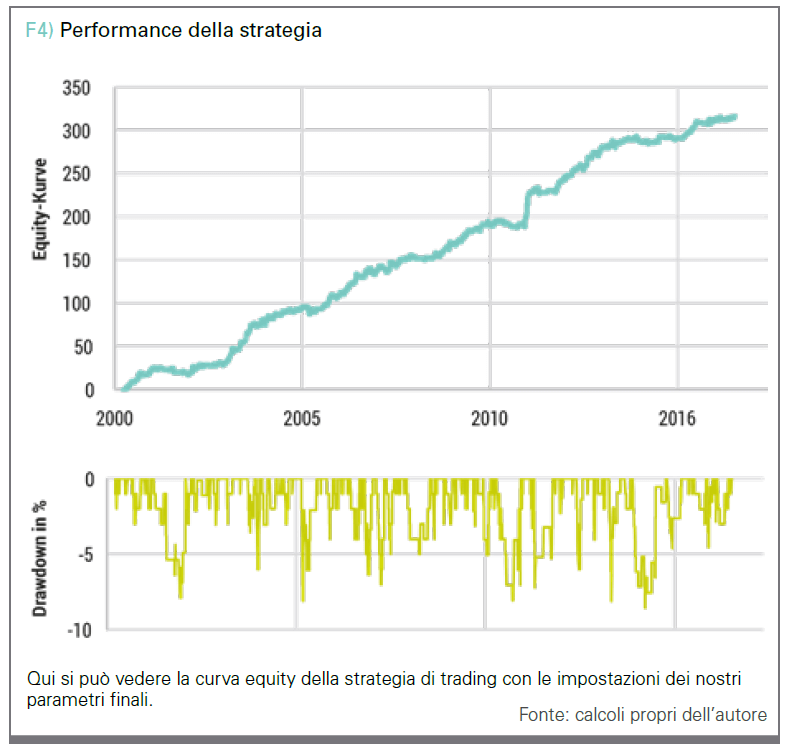

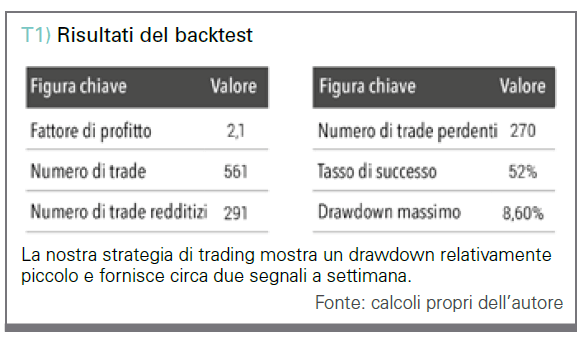

La curva equity nella figura 4 mostra un aumento abbastanza uniforme. Molte strategie di trading long-only spesso mostrano un grande drawdown negli anni della crisi finanziaria del 2008-09. Fortunatamente, in questo caso non è molto pronunciato. Un drawdown massimo del dieci percento è un risultato rispettabile. Tuttavia, dobbiamo ricordarci che abbiamo testato le azioni dell’S&P 500 nella sua composizione attuale, che in retrospettiva rende i risultati migliori del previsto (il cosiddetto “bias di sopravvivenza”). Con 561 segnali nel periodo utilizzato, ci si può aspettare in media un segnale ogni due settimane. Se ci si impegna ad eseguire dei backtest approfonditi di questo tipo si potranno determinare i fattori più importanti che influenzano il risultato. Un ulteriore vantaggio è quello di poter utilizzare lo stesso software o algoritmo per uno scanner di serie, che fornisce informazioni quotidiane sulla presenza o meno di segnali.

Conclusione

Le ricerche in questo articolo mostrano che il gap è adatto per la valutazione automatizzata e che può fornire un vantaggio statistico come supporto quando si trada in combinazione ad una formazione a candele. Questo vantaggio può essere ottenuto seguendo le seguenti regole: volume sufficientemente alto nel gap, la chiusura del gap si verifica tra una settimana e un mese e la dimensione dei divari di prezzo corrisponde approssimativamente a una dimensione media della candela o è leggermente inferiore.

Jan Zuleeg

Oltre al suo lavoro di ingegnere laureato, Jan Zuleeg opera privatamente come trader privato il dopo lavoro. Utilizza principalmente strategie di trading che lui stesso sviluppa e testa. Qui, si concentra sugli algoritmi di programmazione in grado di riconoscere e valutare automaticamente modelli e formazione di grafici.

Oltre al suo lavoro di ingegnere laureato, Jan Zuleeg opera privatamente come trader privato il dopo lavoro. Utilizza principalmente strategie di trading che lui stesso sviluppa e testa. Qui, si concentra sugli algoritmi di programmazione in grado di riconoscere e valutare automaticamente modelli e formazione di grafici.