Affidatevi ai veri aristocratici!

Non c’è dubbio che gli attuali tempi volatili siano particolarmente affascinati per i trader. Ma per quanto riguarda gli interessanti investimenti sul lungo termine? A questo punto desideriamo presentarvi il concetto di aristocrat dividend. Questi stock offrono all’investitore l’opportunità di ottenere ritorni attraenti dai pagamenti dei dividendi, ma anche guadagni di prezzo a lungo termine e perciò un ritorno totale adeguato.

I aristocrat dividend sono aziende che hanno distribuito dividendi che salgono in maniera costante da molti anni. Il termine è stato coniato negli Stati Uniti dal provider di indici Standard & Poor’s e viene ora usato in tutto il mondo per i corrispondenti dividend stock e indici basati su queste aziende. Tuttavia, la maggior parte dei aristocrat dividend proviene ancora dagli Stati Uniti. Questo perché, a differenza che in Italia, vengono fatti molti più investimenti nella previdenza per la vecchiaia con le azioni, in modo tale che pagamenti affidabili e regolari abbiano una priorità corrispondentemente alta. Da principio, questo continua ad applicarsi nonostante il trend in aumento verso programmi alternativi o addizionali di riscatto delle azioni, anche se è comparsa una situazione particolare dovuta al Coronavirus (su cui approfondiremo in seguito). I aristocrat dividend statunitensi più conosciuti includono 3M, Coca-Cola, Colgate-Palmolive, Procter & Gamble e Johnson & Johnson, che hanno incrementato in maniera costante i propri dividendi da oltre 50 anni (!). Queste aziende sono corrispondentemente orgogliose del proprio curriculum, come si può vedere dal fatto che gli storici di pagamento sono di solito dettagliati sui siti Web di rappresentanza. Quanto lunga deve essere la cronologia rispettiva perché le azioni possano essere chiamate “aristocratiche”, dipende dal mercato. S&P elenca i criteri rispettivi sul proprio sito Web. In aggiunta, vengono fornite delle specifiche ulteriori per ciascun indice:

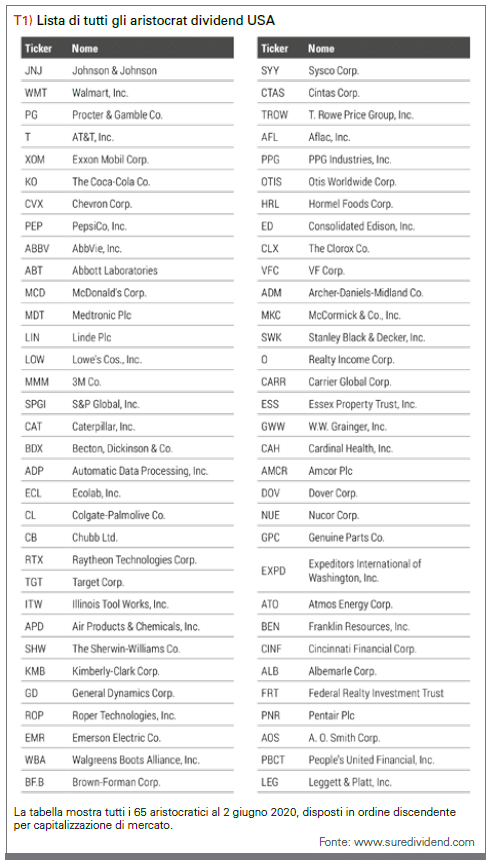

* S&P 500 Aristocrat dividends (USA): i classici stock provenienti dall’S&P 500, i cui dividendi sono aumentati per almeno 25 anni di fila. Al 10 giugno 2020, nell’indice erano inclusi 66 stock. La riequilibratura si verifica quattro volte l’anno a gennaio, aprile, luglio e ottobre.

* S&P High Yield Aristocrat dividends (USA): stock provenienti dall’S&P Composite 1500 i cui dividendi sono aumentati per almeno 20 anni di fila. Al 10 giugno 2020, nell’indice erano inclusi 119 stock. La riequilibratura si verifica quattro volte l’anno a gennaio, aprile, luglio e ottobre.

* S&P / TSX Canadian Aristocrat dividends (Canada): titoli dall’S&P Canada Broad Market Index i cui dividendi sono aumentati per almeno 5 anni consecutivi. Al 10 giugno 2020, nell’indice erano inclusi 87 stock. La riequilibratura si verifica una volta l’anno a gennaio.

* S&P Global Aristocrat dividends (Globale): azioni dall’S&P Global Broad Market Index i cui dividendi sono aumentati o si sono mantenuti costanti per almeno 10 anni di fila. Al 10 giugno 2020, nell’indice erano inclusi 86 stock. La riequilibratura si verifica una volta l’anno a gennaio.

* S&P UK S&P High Yield Aristocrat dividends (Gran Bretagna): titoli britannici dall’S&P Europe Broad Market Index che hanno un equilibrio di ricavo con dividendi alti ed in crescita e sostenibilità. Al 10 giugno 2020, nell’indice erano inclusi 40 stock. La riequilibratura si verifica quattro volte l’anno a marzo, giugno, settembre e dicembre.

* S&P Euro High Yield Aristocrat dividends (Europa): titoli dall’S&P Europe Broad Market Index che hanno un equilibrio ricavo con dividendi alti ed in crescita e sostenibilità. Al 10 giugno 2020, nell’indice erano inclusi 39 stock. La riequilibratura si verifica una volta l’anno a giugno con revisioni trimestrali aggiuntive a settembre, dicembre e marzo.

* S&P / JPX Aristocrat dividends (Giappone): Topix i cui dividendi sono aumentati per almeno 10 anni di fila. Al 10 giugno 2020, nell’indice erano inclusi 50 stock. La riequilibratura si verifica una volta l’anno a luglio con una revisione aggiuntiva a gennaio.

Ci sono anche altri indici aristocratici, ad esempio per il Brasile o in Sudafrica. A differenza della maggior parte degli indici classici, gli indici S&P aristocratic sono soppesati non per capitalizzazione di mercato ma per ricavo dei dividendi. Di contrasto, gli stock dell’S&P 500 Aristocrat dividends Index sono soppesati equamente. Questo evita una pesatura alta dei valori individuali e migliora la diversificazione fra i settori. Il fatto che le azioni rispettive possano essere comunque oggetto di trading in maniera liquida è largamente garantito dal fatto che la selezione corrispondente deriva dagli indici di livello superiore menzionati, che principalmente contengono valori molto liquidi. Dato che non solo in Europa ma praticamente ovunque al di fuori degli Stati Uniti, pochissime aziende del calibro di Fresenius, L’Oréal o Unilever riescono a superare l’ostacolo del massimo a 25 anni, le regole sono state modificate di conseguenza. Viene definita una cronologia più breve per i dividendi in aumento sostenuto oppure, in alternativa, si stipula che le share debbano avere un equilibrio fra ricavo a dividendi alti e sostenibilità e crescita dei dividendi.

Perché investire in dividend stock?

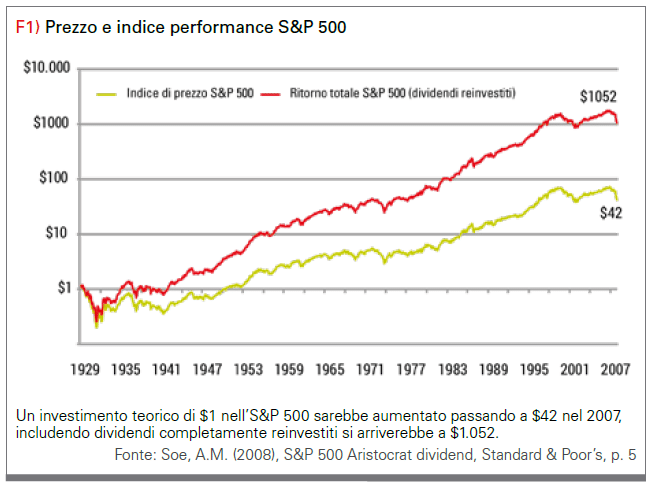

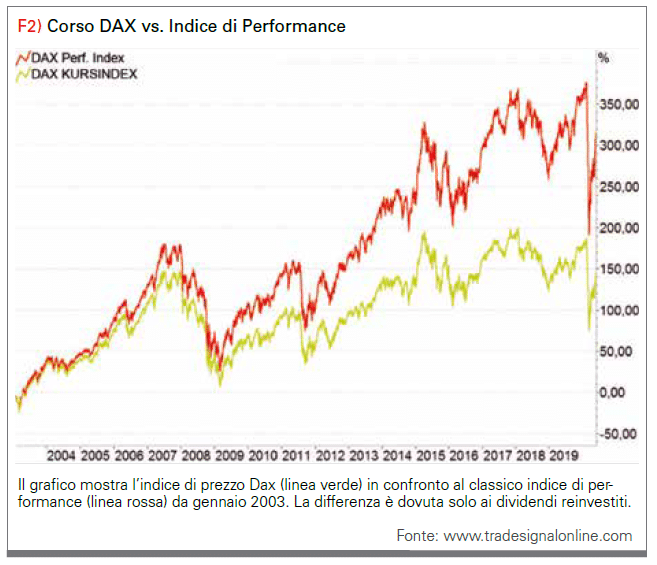

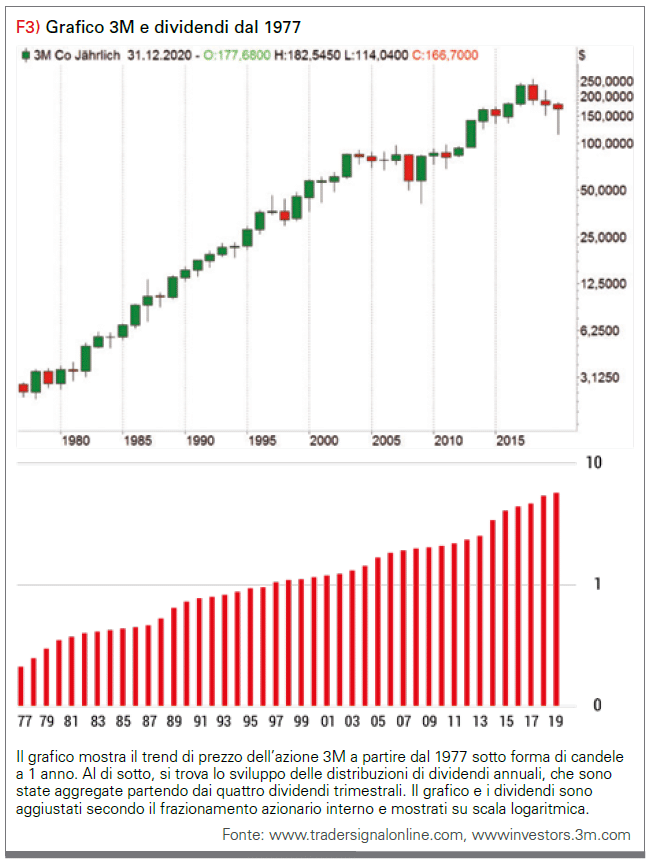

Sul lungo termine, i dividendi compongono una porzione significativa del ritorno medio sugli investimenti in equity. Secondo uno studio di Standard & Poor’s, la porzione di dividendi nei ritorni mensili totali per S&P 500 è stata in media del 35% sul lungo termine dal 1926 al 2008, e perfino compresa fra il 50% e il 53% in due decadi (1940 e 1970). Un semplice raffronto del prezzo e delle performance dell’indice per l’S&P (figura 1) o DAX (figura 2) dimostra anch’esso quanto possa essere importante l’effetto dei dividendi. Supponendo che i dividendi vengano investiti nuovamente, un aumento a lungo termine dei ritorni andrà a salire oltre i semplici guadagni di prezzo. D’altra parte, se i dividendi non vengono reinvestiti, rappresentano un reddito residuo continuo per l’investitore. Il focus in particolar modo sui dividend stock presenta anche due altri punti a favore. Ad esempio, i modelli business delle aziende che hanno aumentato in maniera affidabile i propri dividendi nel corso di molti anni sono dimostrati essere particolarmente stabili e redditizi, e lungo varie fasi di mercato ed economiche diverse, e questo crea fiducia degli investitori sul lungo termine. L’esperienza ha dimostrato che le distribuzioni di profitto affidabili e i modelli business provati assicurano che i prezzi degli stock corrispondenti rimangano comparativamente stabili durante le fasi difficili del mercato azionario (le eccezioni confermano la regola, su questo ritorneremo più tardi). Il seguente esempio mostra inoltre gli effetti significativi sul lungo termine sui ritorni: secondo gli studi dell’azienda, il titolo 3M menzionato sopra (figura 3) ha generato un dividendo totale di $0,21248 nel 1977, regolato per i frazionamenti azionari. Per questo esempio, se prendiamo il prezzo di chiusura di $2,36 all’epoca (aggiustato per i frazionamenti azionari dell’anno precedente 1976) come punto di riferimento per il prezzo d’ingresso, otteniamo un ricavo sul dividendo iniziale del 7,4%. Ora andiamo avanti veloce di 42 anni fino al 2019: qui, il totale dei quattro dividendi trimestrali è stato di $5,76, e lo stock veniva quotato a $176,42. A questo punto comprendiamo cosa significhi davvero per gli investitori sul lungo termine: i dividendi del 2019 da soli rappresentano un ritorno del 201% (!). In base al prezzo dello stock al momento, se si fossero investiti $2,36 alla fine del 1986, se sommiamo tutti i dividendi dal 1977 al 2019, la distribuzione totale sarà di $67,36. In aggiunta, naturalmente, c’è un guadagno di prezzo enorme da $2,86 a $176,42, che equivale ad un profitto netto di $173,56. Assieme ai dividendi, il profitto totale, assumendo un buy-and-hold senza equilibratura e altri effetti, è di $240,92 per azione. Questo dimostra inoltre l’alto rendimento per azione dei dividendi di circa il 28% (67,36/240,92).

Un problema di status?

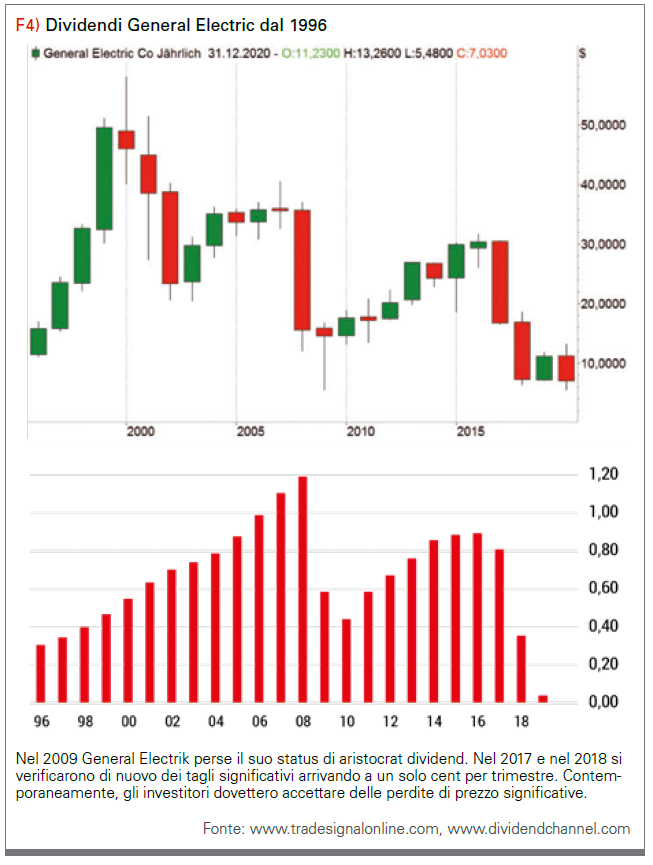

Per quanto possa sembrare bello, quando un’azienda aumenta i pagamenti dei propri dividendi nel corso di diversi anni e si erge allo status di aristocratica, è esattamente lì che possono svilupparsi dei problemi. Dopotutto, è precisamente il focus sulle serie lunghe e sullo status associato a questo che può portare a dover inseguire tale obiettivo a tutti i costi, ad esempio, anche quando i profitti non salgono più in periodi negativi, quando il flusso di contante non permette assolutamente l’incremento, o anche quando è necessario farsi carico di un debito per poter pagare i dividendi. Perciò, può essere più sostenibile distribuire una proporzione minore di profitti o interrompere la cronologia di incrementi costanti di quando in quando. In ultima analisi, sono precisamente i profitti reinvestiti nell’azienda che possono essere un fattore decisivo per assicurare la redditività sul lungo termine. Senza investimenti, presto o tardi la crescita e perciò la base di profitti necessaria da incrementare, che dovrebbe in realtà andare a nutrire i dividendi in continua crescita, potrebbe trovarsi sotto pressione. Quindi anche se il business sembra essere stabile, quest’obbligo autoimposto di pagare i dividendi può, sul lungo termine, far sterzare l’azienda verso una posizione troppo difensiva in confronto alla concorrenza. Contemporaneamente, tuttavia, sono precisamente gli investitori viziati dai dividendi aristocratici che si aspettano ulteriori incrementi su base continuativa, e questo rappresenta un dilemma. Come reazione a tutto questo, l’azienda aumenta il rapporto di pagamento, ossia distribuisce una proporzione maggiore dei profitti (inferiori) come dividendi, talvolta arrivando a più del 100%. Questo spesso porta a una crescita minore e un debito contemporaneamente maggiore, come descritto sopra, poiché il denaro manca in altre aree. In ultima analisi, questo non aiuta neppure gli shareholder affamati di dividendi, poiché un trend fondamentale sempre più debole influisce anche sul prezzo dell’azione, e alla fine il ritorno totale per gli investitori potrebbe cadere, anche se i dividendi continuano a salire. Presto o tardi, il dividendo non potrà comunque essere più mantenuto se il business si deteriora continuativamente. Questo spesso dà come risultato un taglio significativo. Un buon esempio è stato lo stock USA General Electric, che aveva tagliato i propri dividendi solo una volta dalla Grande Depressione dei primi anni 1930, nello specifico durante la crisi finanziaria del 2009, e aveva perciò perduto il proprio status di aristocratica. Al termine del 2017, il dividendo trimestrale venne dimezzato passando da 24 a 12 cent. A questo fece seguito un altro taglio passando ad un singolo cent nell’autunno 2018. Ed è stato così che è rimasto fino alla fine. Contemporaneamente, gli investitori soffrirono anche perdite di prezzo considerevoli (figura 4). Questo esempio illustra che i dividend stock non sono un investimento fondamentalmente “sicuro” semplicemente perché le aziende hanno una buona reputazione passata o posseggono lo status di aristocratiche. La cosa importante è che le aziende continuino ad essere redditizie, che il business vada avanti e che i dividendi possano essere presi dai flussi di contante reali, e se questo non è il caso, è meglio avere cautela.

Alternativa

In aggiunta ai classici aristocrat dividend, ci sono dei concetti alternativi che hanno un proprio fascino e forse sono ancor meglio e più flessibili per poter selezionare dei buoni dividend stock. Questi includono ad esempio le famiglie dello Select Dividend and Dividend Opportunities index. Un buon esempio è la “nobiltà dei dividendi” sviluppata da Christian W. Röhl. L’indice corrispondente traccia le performance di un portafoglio che viene soppesato una volta l’anno con gli stock che soddisfano tutti i criteri di Dividend Adel sulla qualità della distribuzione sostenibile:

- Continuità: almeno 10 aumenti di dividendi di fila.

- Pagamento: tasso di distribuzione levigato su tre anni fra i 25 e 75%.

- Ricavo: ricavo dei dividendi storico e previsto maggiore di 1% l’anno.

- Crescita: i dividendi sono aumentati di recente di un totale di almeno tre incrementi in 10 anni.

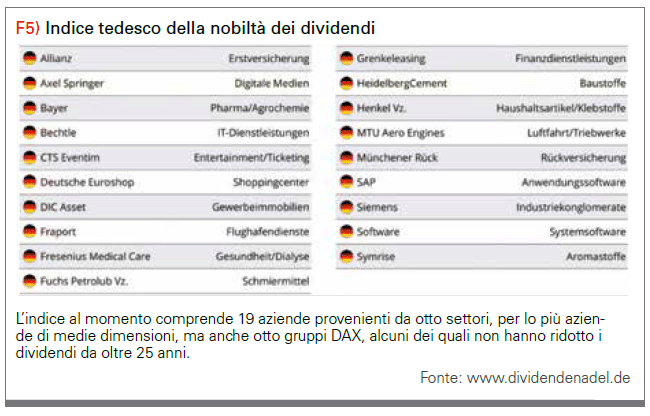

Per motivi di liquidità, vengono prese in considerazione solo le azioni con un volume di trading medio superiore a 1,5 milioni di euro al giorno. L’indice al momento comprende 19 aziende provenienti da otto settori, per lo più aziende di medie dimensioni, ma anche otto gruppi DAX, alcuni dei quali non hanno ridotto i dividendi da oltre 25 anni (figura 5).

Situazione speciale Coronavirus

Nella maggior parte dei cicli di mercato passati, è stato osservato che sono precisamente le aziende che pagano i dividendi in maniera affidabile che attraversano bene le crisi e sono meno influenzate dalle fasi negative del mercato azionario. In contrasto, il recente coronacrash ha evidenziato un’immagine differente. Molti dividend stock sono caduti di più rispetto al mercato, cosa piuttosto insolita. Questo si può spiegare, fra le altre cose, in virtù dei significativi tagli previsti o anche delle cancellazione di dividendi. D’altra parte, questa caduta più rumorosa potrebbe anche significare una potenziale verso l’alto aggiuntivo, se le cose non dovesse essere tanto brutte quanto si teme. Un altro motivo per le performance sotto la media è stato che molti stock tecnologici, principalmente rincorsi nell’attuale ambiente di mercato, hanno recuperato meglio e più in fretta dal crash. La maggior parte di questi stock ha più probabilità di essere classificata come growth stock, ed ecco perché i dividend stock hanno arrancato dietro, specialmente in termini relativi.

Conclusione

Sia i classici aristocrat dividend che i modelli alternativi per la classificazione (più flessibile) di dividend stock offrono agli investitori la possibilità di avere dei guadagni di prezzo sul lungo termine in aggiunta ad un ricavo corrente proveniente dalla distribuzione dei dividendi. Alla luce dell’attuale ambiente a interessi bassi, gli investitori possono ottenere un reddito passivo attraente con questi stock nel portafoglio, anche se i mercati azionari mostrano ora delle volatilità. Tuttavia, nei casi individuali, se la strategia non viene incrementata tramite dividend fund tradizionali o ETF, ma piuttosto tramite azioni individuali, non ci si dovrebbe affidare soltanto alla reputazione passata di un’azienda come pagatore di dividendi affidabile. Come mostrato dall’esempio di General Electric, il modello business deve anch’esso a redditizio ed essere in grado di generare dei flussi di contante corrispondenti sul lungo termine, da cui vengono generati dei dividendi sostenibili.

Marko Gränitz

Il Dottor Marko Gränitz è autore e oratore nel campo della ricerca sul mercato di capitale e conduce interviste con i trader in tutto il mondo. Pubblica regolarmente articoli su ritrovamenti chiave degli studi scientifici sul suo blocco. Il focus è sulle anomalie di rendimento e in special modo sulla ricerca dedicata al momentum. www.marko-momentum.de

Il Dottor Marko Gränitz è autore e oratore nel campo della ricerca sul mercato di capitale e conduce interviste con i trader in tutto il mondo. Pubblica regolarmente articoli su ritrovamenti chiave degli studi scientifici sul suo blocco. Il focus è sulle anomalie di rendimento e in special modo sulla ricerca dedicata al momentum. www.marko-momentum.de