Sono passati quasi 16 anni dal leggendario lancio del primo iPhone, che ha sconvolto il mondo nel giugno 2007 scatenando una frenesia di acquisti per i prodotti Apple. Nel corso di tutto questo tempo, il colosso della Silicon Valley ha goduto di una crescita quasi esponenziale delle vendite dei suoi prodotti di punta, seguita da ricavi e margini record e da centinaia di miliardi di dollari di riacquisti di azioni proprie. Il lancio di ieri del nuovo iPhone 15, però, non ha portato un’altra rivoluzione tecnologica, infatti, le modifiche rispetto alla versione precedente del ‘telefono Apple’ sembrano più estetiche che rivoluzionarie. Il lancio del nuovo iPhone è avvenuto in un momento in cui l’economia globale è in bilico, rifuggendo dalla recessione, nell’era delle tese relazioni Washington-Pechino.

La diffusione del nuovo modello si rivelerà un altro ‘successo commerciale’ per l’azienda? O forse è un segnale che mostrerà a Wall Street il punto di flesso? Dopotutto, se qualcosa non può durare per sempre, prima o poi deve finire.

Turbolenza in vista?

Il fatto è che Apple combina (o ha combinato) le misure di un’azienda in crescita (aumento dinamico delle vendite, profitti) e del “valore” (“qualità” fondamentale, vantaggi competitivi). Il valore fondamentale del marchio Apple nel suo insieme è sottolineato dal fatto che le sue azioni costituiscono più della metà del portafoglio del veicolo di investimento di Berkshire Hathaway, Warren Buffett. Un ampio fossato commerciale e una costante espansione della quota di mercato (con l’acquisizione di clienti “fedeli” lungo il percorso) hanno reso Apple un business in crescita, anche in periodi di elevata inflazione. Gestione sapiente, programmi di riacquisto di azioni proprie e moltiplicatori in aumento: in una parola l’azienda ha “comandato” qualità e ottimi risultati. La produzione “a buon mercato” in Asia ha sostenuto i suoi margini netti. Il software iOS è diventato per molti il punto di riferimento in termini di intuitività e qualità (anche se dire che ha superato il rivale Android sembra soggettivo).

Con la situazione generale, il mercato, sorpreso positivamente da più di un decennio, si è fermamente convinto che questa crescita continuerà per molto tempo. Forse anche per sempre. Insieme a queste aspettative, le azioni del colosso californiano sono aumentate. È davvero così ovvio? Sarebbe un errore sottovalutare i concorrenti, come Samsung. Inoltre, fissare un livello sempre più alto per Apple, dopo una crescita così impressionante e successivi lanci di prodotti sempre più “entusiasmanti”, crea il potenziale per una delusione. Sembra giusto paragonare l’incredibile periodo di crescita dell’azienda, durato diversi anni, ad una corsa ad ostacoli, in cui un atleta supera un ostacolo dopo l’altro – ma ad ogni ostacolo successivo perde un po’ di forza, il che diventa sempre più evidente.

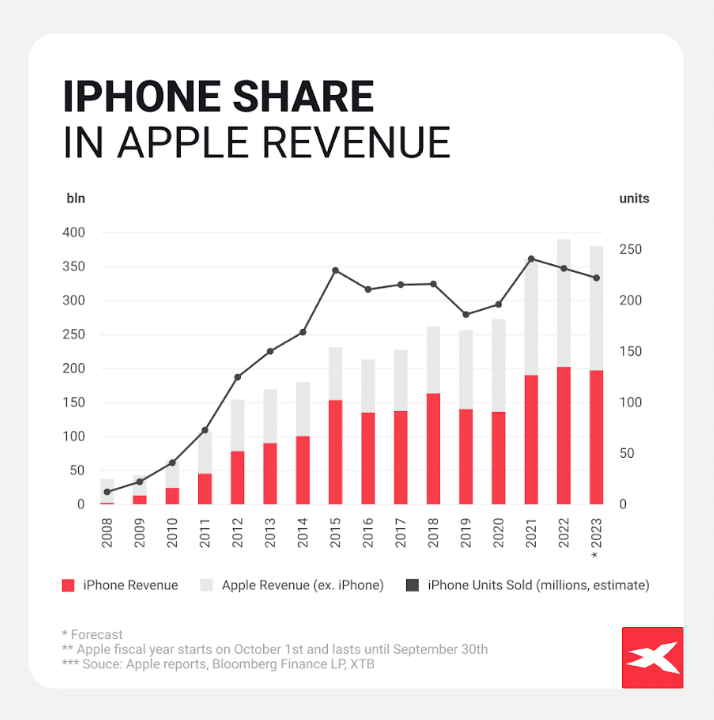

Le vendite di iPhone anno dopo anno sono in calo dal 2021: questo calo accelererà? Tenendo conto della stagionalità e dei fattori di rischio, prevediamo che il numero totale di modelli venduti nell’anno fiscale 2023 raggiungerà i 221 milioni di unità, un valore che si sta lentamente avvicinando ai livelli del 2018 ed è inferiore al risultato raggiunto almeno nel 2015. Vale la pena notare che l’iPhone è stato il prodotto più forte dell’azienda negli ultimi anni e il calo delle vendite sarà probabilmente associato a un forte calo della domanda per gli altri prodotti. Fonte: Bloomberg Finance LP, XTB Research

Una concomitanza di fattori negativi

Sembra che se mai la dinamica delle vendite di iPhone dovesse crollare in modo allarmante, l’ambiente macroeconomico odierno sembra essere la “migliore opportunità” per questo. In effetti, secondo la Federal Reserve, il patrimonio netto delle famiglie statunitensi è oggi a un livello record, pari a quasi 155.000 miliardi di dollari. Inoltre (nonostante il rallentamento economico in Cina), la disoccupazione non è un problema per l’azienda: nella maggior parte delle principali economie è molto bassa. Ma la domanda è: i consumi persisteranno al livello attuale?

Tuttavia, è proprio questa situazione macro che probabilmente cambierà nei prossimi mesi poiché le banche centrali ridurranno l’inflazione, sopprimendo la crescita economica. Come affronterà Apple questa situazione? Questa è solo la punta dell’iceberg economico. Tassi di interesse elevati significano credito più costoso e rate più alte. Finora una parte considerevole dei prodotti dell’azienda è stata acquistata tramite varie forme di credito. In più, la stretta creditizia delle banche (un livello più alto per i mutuatari) e il problema delle famiglie fortemente indebitate che contraggono prestiti in un momento in cui i tassi di interesse erano vicini allo zero, probabilmente influenzeranno anche le dinamiche delle vendite. A ciò si aggiungono le questioni geopolitiche.

È ancora evidente un forte attrito tra Stati Uniti e Cina, e le due parti stanno in un certo senso cercando di spezzare il filo dell’interdipendenza, il che potrebbe consentire loro di intensificarsi ulteriormente. Apple sta subendo il peso di un graduale spostamento della produzione dalla Cina ai paesi vicini dell’Asia. I regolatori cinesi poco prima del lancio dell’iPhone hanno vietato l’utilizzo dei telefoni Apple da parte dei funzionari governativi. Morgan Stanley stima che il divieto significherà una riduzione delle entrate di circa il 4% quest’anno. La Cina rappresenta circa il 20% del mercato Apple, e se il divieto cinese venisse in qualche modo esteso? La guerra commerciale è un altro motivo per cui Apple è a un bivio. Questo rischio non era evidente nei dodici anni precedenti di attività dell’azienda.

Segnali di allarme?

Sembra che abbiamo già visto il preludio a questa storia nei risultati del secondo trimestre, che, nonostante l’impressionante utile netto, indicano che la domanda di “Apple” non è più così vivace – in particolare le vendite inferiori hanno colpito iPad o Macbook. Naturalmente, i servizi ad alto margine di Apple (TV, Pay, ecc.) stanno andando molto bene, ma ricordiamolo… Il loro potenziale di crescita è in qualche modo limitato dalle vendite di dispositivi, principalmente iPhone. La domanda per l’iPhone sembra quindi essere una sorta di base per un’ulteriore crescita. Se non cresce, o le misure si rivelano altamente insoddisfacenti, il mercato potrebbe iniziare a vedere Apple come un’azienda che ha avuto i suoi migliori “5 minuti”. Dopotutto, la storia conosce molti casi di grandi imprese che hanno raggiunto determinati limiti. Vale anche la pena menzionare il caso di aziende come Xerox e Polaroid, che nel loro periodo di massimo splendore erano anch’esse «condannate alla crescita».

A luglio, il più grande conglomerato mondiale del lusso, LVMH, aveva avvertito che la domanda di prodotti di lusso negli Stati Uniti aveva iniziato un forte calo. Certo, Apple non è un marchio di lusso, ma nel mondo della tecnologia è senza dubbio considerato tale. L’avvertimento di LVMH sembra quindi serio, anche se il suo impatto diretto sui risultati di Apple in questo trimestre è incerto. Stagionalmente, tuttavia, il terzo trimestre (quarto trimestre secondo i parametri fiscali dell’azienda) si è spesso rivelato il più debole e, dopo il lancio dell’iPhone, il prezzo delle azioni Apple alla chiusura del trimestre si è rivelato inferiore nel 75% dei casi. Secondo Counterpoint Research, le spedizioni di smartphone nel mercato globale nel secondo trimestre sono state pari a 294,5 milioni, rispetto ai 268 milioni del primo trimestre. Apple ha resistito meglio alla concorrenza. Le spedizioni di iPhone sono state pari a 45,3 milioni contro i 46,5 milioni precedenti (ma comunque una cifra inferiore).

Il pendolo di Apple

I fattori positivi che hanno alimentato le vendite e la crescita del business di Apple sembrano gradualmente esaurirsi. Tuttavia, dobbiamo ricordare che la situazione del mercato è influenzata da una miriade di fattori, anche casuali, ed è molto difficile stimare con precisione il futuro. Potremmo non sapere dove sarà il futuro, ma dovremmo cercare di determinare dove siamo. Al momento, Apple non sembra sopravvalutata e l’azienda è lontana da una “valutazione folle” come quella di Nvidia o di altre società tecnologiche. Tuttavia, è difficile affermare che la valutazione odierna rappresenti un “margine di sicurezza” in caso di recessione, che potrebbe portare cambiamenti potenzialmente drammatici nel numero di dispositivi venduti. Ovviamente la crescita di Apple non può essere cancellata, i rialzisti attendono con impazienza il rilascio di VR Vision Pro, che potrebbe “rinvigorire” il mercato della realtà virtuale. Inoltre, un ulteriore sviluppo dell’intelligenza artificiale, se tradotto in nuove funzionalità “Siri”, potrebbe interessare il mercato.

Le principali modifiche introdotte nel nuovo modello di iPhone riguardano la connettività USB-C, la fotocamera (anche se la foto in modalità notturna nella presentazione ha suscitato polemiche – la qualità era discutibile), il processore A17 e le funzionalità delle versioni Pro più potenti. La funzione “schiocco delle dita” per controllare il tuo polso con l’Apple Watch di prossima generazione incrementerà le vendite? Le capacità di gioco dei nuovi iPhone miglioreranno abbastanza le vendite? È probabile che, indipendentemente dal clima economico, l’azienda stessa di Apple si difenderà. Anche se la sua crescita rallenta o regredisce. La domanda è: cosa accadrà alla valutazione del mercato azionario, che è influenzata principalmente da fattori come la psicologia: avidità e paura? Qui i dubbi aumentano.

I mercati hanno chiaramente accolto l’evento Apple senza fuochi d’artificio: questa volta non si parla di una svolta tecnologica. Dopo la presentazione dell’iPhone 15, le azioni Apple al Nasdaq Exchange sono scese di quasi l’1,5%.

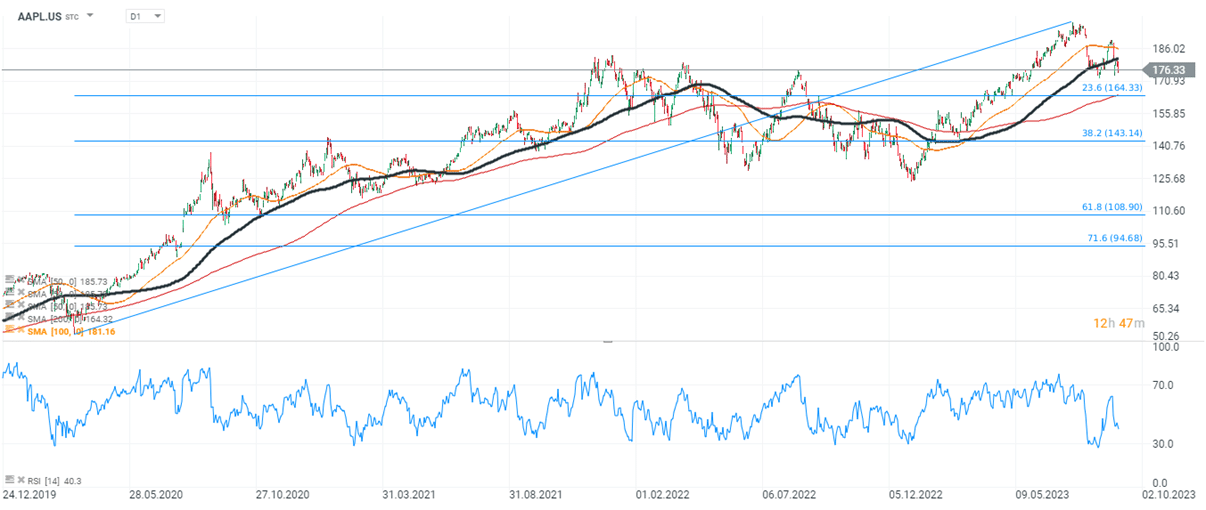

Grafico delle azioni Apple (AAPL.US), D1. Il primo importante livello di supporto nello scenario al ribasso sembra essere intorno ai $ 165, dove vediamo il 23,6% del ritracciamento dell’onda ascendente di marzo 2020 e la media principale, che teoricamente definisce la tendenza: SMA200 (colore rosso). Fonte: piattaforma XTB