Così puoi ottimizzare i rischi della tua strategia di trading

La base del controllo del rischio e della gestione del denaro è il rapporto tra il capitale impiegato per operazione e il numero di perdite consecutive che una strategia produce. La comprensione di questa relazione consente al trader di determinare quanti soldi saranno necessari per tradare con successo un sistema.

I trader tendono a concentrare le proprie energie sullo sviluppo ed i test delle strategie di trading. Sfortunatamente, troppo spesso trascurano il fatto che anche segnali di ingresso e uscita potenzialmente redditizi con una gestione del denaro e del rischio errata possono provocare perdite a lungo termine. A volte gli sviluppatori di sistemi cercano anche di incorporare complicate regole di gestione del rischio e del denaro nel loro trading, ignorando altre cose che potrebbero non capire, ma che sono almeno altrettanto importanti.

Un tipico errore del principiante nella progettazione dei sistemi è cercare di aumentare o massimizzare la crescita del patrimonio netto di un test storico aumentando le dimensioni delle posizioni in linea con i profitti. Ovviamente questo funziona su un sistema con una crescita del capitale storico positiva, ma può essere disastroso nel trading reale se il sistema non si comporta come nei test. Lo stesso problema si verifica con i sistemi ottimizzati. Qualsiasi gestione del rischio e del denaro imprecisa applicata a tali sistemi può essere inefficace o addirittura diametralmente opposta alle prestazioni reali. Probabilmente il punto più importante e più trascurato nella gestione del rischio e del denaro è come determinare la quantità di capitale iniziale necessaria per tradare efficacemente un sistema o una strategia. Alcuni trader hanno l’idea sbagliata che un approccio redditizio produca sempre profitti, indipendentemente dal rischio assunto dal trader. Si dimentica, tuttavia, che ci sono due parametri che generalmente attaccano il capitale: i successivi trade perdenti e il drawdown massimo. Non sorprende che i due siano strettamente correlati.

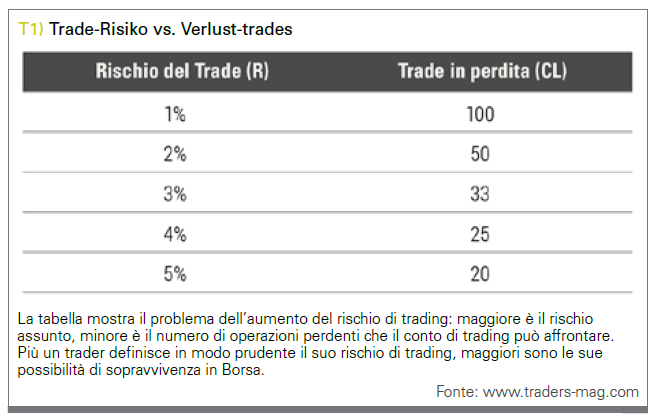

Operazioni consecutive in perdita

Per capire quanto sia importante l’influenza delle operazioni perdenti consecutive sulla performance della strategia, considera due trader, A e B. Entrambi tradano lo stesso sistema. Il trader A rischia il due percento con ogni nuova posizione, B il cinque percento. Il rischio percentuale si basa sul capitale di trading iniziale.

Se entrambi i trader iniziano a fare trading nello stesso momento e il sistema produce da subito 20 perdite consecutive, il trader B sarebbe fuori gara, mentre il trader A avrebbe perso solo il 40%. Se il sistema entra in una lunga fase di trade redditizi, il trader A recupera le sue perdite e poi realizza profitti, mentre il trader B siede sul suo conto vuoto e non può trarne profitto. La tabella 1 mostra quante operazioni perdenti consecutive (P) servono per appiattire un conto di trading, a seconda del rischio (R) assunto. Si presume che il rischio sia costante per tutte le operazioni. Molti trader mettono in dubbio la possibilità che si possano effettivamente verificare serie di perdite così lunghe. È anche peggio quando i trader accettano che ci sia una certa probabilità di un tale scenario, ma sperano che non accada a loro. Tuttavia, tutti i trader dovrebbero essere consapevoli di un fatto: c’è sempre una piccola possibilità che un sistema di trading generi un numero sufficiente di operazioni perdenti consecutive, forse interrotte da pochi profitti intermedi insignificanti, capaci di cancellare l’account. La cosa importante: non importa quanto piccola possa essere la probabilità, essa non è zero. In considerazione di questa realtà, uno sviluppatore di sistemi deve sempre cercare di costruire un sistema di trading in modo tale che storicamente generi il minor numero possibile di trade perdenti consecutivi. Questo compito non è facile da padroneggiare, perché il numero “ottimale” di operazioni perdenti consecutive è zero. Questo è in linea con quello che viene anche chiamato il Sacro Graal, un sistema con un tasso di successo del 100 percento: semplicemente impossibile.

Capitale minimo richiesto

Un approccio pratico da seguire è scegliere il rischio più basso possibile. Molti noti trader di successo insistono sul fatto che il rischio per operazione non deve superare l’1-2% del capitale di trading. Con un livello di rischio così basso, tuttavia, è necessario molto capitale per produrre profitti significativi. Questo a sua volta è problematico per molti trader e porta ad azioni che possono finire in modo catastrofico. Invece di determinare prima quanto capitale è necessario per tradare un determinato sistema e quanto si può rischiare per operazione, inizia da dietro: prima determina il tuo capitale di trading e poi occupati di un sistema. Questi trader rischiano quindi la maggior parte del loro capitale e sperano che la fortuna li tratterrà bene e porterà loro una buona serie di vittorie (invece di una serie di sconfitte che distruggerà il conto di trading). Sappiamo tutti cosa ne verrà fuori prima o poi. Il rapporto tra rischio e capitale di trading può essere sintetizzato come “l’equazione fondamentale tra rischio e gestione del denaro”. Essa definisce il capitale iniziale (M) necessario per tradare un sistema.

M = s/R (equazione 1)

dove

s = rischio di denaro per trade

R = Rischio come percentuale del capitale iniziale in numero decimale

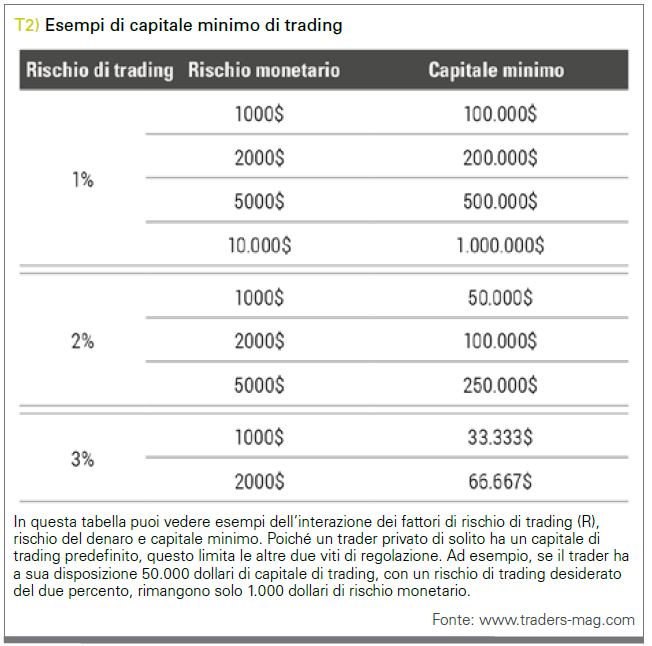

La tabella 2 mostra il capitale minimo richiesto per diversi livelli di rischio. Ad esempio, per un livello di rischio del due percento e un rischio monetario di 2.000 dollari per operazione, è necessario un capitale minimo di 100.000 dollari.

Effetti opposti

Con un rischio monetario più elevato e un rischio percentuale inferiore, il capitale minimo iniziale richiesto aumenta. Questo costringe molti piccoli trader a ridurre il rischio di denaro per operazione al di sotto del livello specificato dal sistema. E questo può avere effetti indesiderati sulle prestazioni. Alcune potenziali operazioni redditizie diventano perdite a causa dell’attivazione prematura degli stop, poiché devono essere impostati troppo stretti. Questo, a sua volta, aumenta la probabilità di perdite successive e accelera la perdita del capitale di trading.

Il fatto è: la percentuale di rischio per operazione deve essere impostata dal trader. Il rischio di denaro è determinato dal sistema e dal mercato. Entrambi determinano il capitale minimo iniziale richiesto.

Uno svantaggio dell’equazione M = s/R è che il rischio di denaro non è sempre costante o noto in anticipo. Sebbene alcuni sistemi di trading giornaliero e di trading a breve termine rischiano quantità costanti di denaro per operazione, la maggior parte dei sistemi no. Con i sistemi che seguono le tendenze e quelli che utilizzano indicatori di uscita, il rischio di denaro è spesso sconosciuto.

Approccio risolutivo

Una possibile soluzione è utilizzare l’importo della perdita media storica invece del rischio monetario medio per operazione. Ciò presuppone che sia disponibile un backtest sufficiente. Un altro approccio consiste nello sviluppare un sistema con una struttura di pura gestione del denaro. In questo caso impostare il capitale minimo iniziale richiesto è abbastanza semplice. Nel trading di future, tali sistemi utilizzano un numero di punti per contratto come stop loss. Nel trading di azioni, il numero di azioni da tradare è facile da calcolare, indipendentemente dal fatto che lo stop loss sia definito in punti o percentuali.

Calcoli alternativi

Se si deve utilizzare un sistema in cui il rischio monetario per operazione è variabile, è possibile utilizzare un’equazione di rischio alternativa basata sul drawdown massimo previsto. Poiché i valori di drawdown futuri non possono essere conosciuti in anticipo, il valore per il drawdown massimo storico può essere utilizzato insieme a un fattore di sicurezza per determinare il capitale di trading richiesto (MA). Si ottengono le seguenti formule:

Per il trading di future (equazione 2):

MA = g + (f * DR)

dove

g = requisito di margine per contratto

f = fattore di sicurezza (moltiplicatore)

DR = massimo drawdown storico come importo monetario

Se il drawdown massimo per contratto è di $ 25.000, il margine richiesto è di $ 7.000 e f è impostato su uno, il capitale minimo per contratto è di $ 32.000. Se il fattore di sicurezza è impostato a 1,5, l’importo minimo per contratto aumenta a $ 44.500.

Per il trading di azioni (equazione 3):

MA = (f * DR) / g

dove

f = fattore di sicurezza (moltiplicatore)

DR = massimo drawdown storico come importo monetario

g = margine come numero decimale (con un margine del 50 percento, g = 0,5)

Se il drawdown massimo per contratto è di 10.000 dollari, il margine è del 50 percento e f è impostato su uno, il capitale minimo è di 20.000 dollari. Se il fattore di sicurezza è impostato su 1,5, esso aumenta a $ 30.000.

Come puoi facilmente vedere, il capitale di trading minimo richiesto è influenzato in larga misura dal fattore di sicurezza (f). L’aumento del valore f determina un aumento dei requisiti di capitale e una riduzione dei profitti rispetto al capitale impiegato. Ma si riduce anche il rischio di drawdown e volatilità. Al contrario, valori f più piccoli si traducono in requisiti di capitale ridotti e maggiori profitti rispetto al capitale impiegato, ma anche maggiori drawdown e volatilità.

Il fattore di sicurezza ottimale

Non c’è modo di determinare il fattore di sicurezza ottimale prima di testare un sistema di trading. Un trader dipende quindi inizialmente dalla fiducia nella propria esperienza nel determinare il fattore di sicurezza. I principianti dovrebbero scegliere un valore di almeno due. Nei casi in cui il rischio di denaro per operazione è noto in anticipo (anche se è solo una stima), le formule possono essere combinate per ottenere una migliore stima dei requisiti patrimoniali minimi (mc) (equazione 4) :

Mc = Max(M, MA)

dove

M = capitale iniziale

MA = capitale di trading richiesto

Ad esempio, considera i seguenti parametri di un sistema di trading a termine:

Rischio (R) = 2 percento (0,02)

rischio di denaro per trade (s) = 1.000 dollari

Drawdown massimo per contratto (DR) = 20.000 dollari

Margine per contratto (g) = 5.000 Dollari

Fattore di sicurezza (f) = 1,75

Usiamo l’equazione 1:

M = s/R

M = 1.000 / 0,02 = 50.000 dollari

Usiamo l’equazione 2:

MA = g + (f * DR)

MA = 5.000 dollari + (1,75 * 20.000 dollari) = 40.000 dollari

Infine, usiamo l’equazione 4:

Mc = max(M, MA)

Mc = max(50.000 dollari, 40.000 dollari) = 50.000 dollari

La prima equazione offre poche speranze ai trader con conti piccoli. È un dato di fatto che maggiore è il capitale di trading iniziale, maggiori sono le possibilità di un trader di rimanere redditizio rispetto a un trader che utilizza lo stesso metodo ma ha meno capitale disponibile. La ragione di ciò è la tendenza dei trader con conti più piccoli ad assumersi rischi maggiori, il che li rende più vulnerabili in caso di una serie di operazioni perdenti consecutive.

Rischio percentuale

I trader che conoscono il loro rischio di denaro e hanno stimato il loro capitale di trading iniziale utilizzando la seconda e la terza equazione possono utilizzare le seguenti per determinare la loro percentuale di rischio per operazione (r).

Trading di azioni: R = (g * s) / (f * DR)

Trading di futures: R = s / (g + f * DR)

Supponiamo che il drawdown massimo storico di una strategia azionaria sia $ 10.000, il rischio per operazione sia $ 500, il margine sia del 50 percento ed f sia definito come 1,5.

R = (0,5 * 5000 dollari) / (1,5 * 10.000 dollari) = 1,67 percento

Questo è un livello di rischio accettabile in quanto occorrerebbero 60 operazioni perdenti consecutive per cancellare l’account. Ciò significa che il trader ha un livello di sicurezza sufficientemente elevato. Significa quindi che la probabilità che i fondi sufficienti saranno ancora disponibili se il sistema si imbatte in una serie di vittorie forti aumenta.

D’altra parte, si consideri un trader di future con un drawdown massimo storico di $ 16.000 per contratto e un requisito di margine di $ 6.000. Il valore f è impostato a 1,5 e il rischio per operazione è di 5.000 dollari per contratto. Queste cifre comportano un rischio molto elevato del 16,7% per trade. Poiché questo rischio non è accettabile, il trader riduce il rischio al cinque percento, il che è ancora molto ambizioso. In questo caso, la dimensione dell’account dovrebbe essere aumentata in base alla prima equazione:

M = s/R = 5.000 dollari / 0,05 = 100.000 dollari

La dimensione minima dell’account consigliata era originariamente di $ 30.000. Le nuove informazioni chiariscono che l’account dovrebbe essere di almeno $ 100.000. Se il trader decide di rimanere a $ 30.000, rischia la chiusura rapida del conto perché bastano solo sei operazioni perdenti consecutive per utilizzare tutto il capitale. A $ 100.000, d’altra parte, ci vogliono 20 operazioni perdenti consecutive per cancellare l’account: questa è una bella differenza.

Infine, ti presentiamo una variazione della prima equazione con la quale un trader che è a conoscenza delle dimensioni del suo conto e della percentuale di rischio stimata per operazione può calcolare il rischio di denaro appropriato per operazione:

s = M * R

Il rischio è qui espresso come percentuale del capitale di trading originario. Un altro approccio consiste nell’esprimere il rischio come percentuale del capitale di trading corrente. Tuttavia, se il capitale esistente si esaurisce a causa di perdite, agire a un certo punto potrebbe non essere sufficiente. D’altra parte, in caso di aumento di capitale, c’è il rischio che le ipotesi risultanti dal backtesting vengano violate, il che a sua volta può comportare maggiori drawdown. Quindi questa opzione dovrebbe essere presa in considerazione anche durante il processo di test e analisi.

Conclusione

Utilizzando le formule presentate, puoi scoprire se corri il rischio di cadere vittima di perdite consecutive. Questo è il primo e più importante passo verso una gestione di successo del rischio e del denaro. Questo approccio è la migliore garanzia che il trader abbia il suo rischio sotto controllo, a un livello che dà a un sistema ben congegnato la possibilità di implementare effettivamente la sua redditività nel tempo.

Dalla Redazione di Traders’ Magazine