Il volatility risk premium sui future

Finora, in questa serie di articoli abbiamo discusso delle basi del VIX, abbiamo disposto in ordine cronologico i vari indici di volatilità e presentato la struttura di derivati dei VIX future. Nell’ultima parte (TRADERS’ 12/2018, disponibile sulla shop on-line all’indirizzo www.traders-mag.it), la questione trattata era quella del premio al rischio per la volatilità, o volatility risk premium (VRP). Esiste anche un altro tipo di VRP sui future, ai quali questa volta daremo lo sguardo più da vicino.

Finora abbiamo dato un’occhiata solo alla relazione fra VIX e le volatilità realizzate da cui abbiamo derivato il VRP per le Opzioni. Ma cos’altro succede nella struttura della curva a termine del VIX? Essenzialmente, il mercato dei future è un gioco a somma zero perché c’è una posizione short per ogni posizione long. Ciascun contratto future è la stima migliore del mercato su dove si troverà il VIX alla data appropriata di scadenza del future. Il problema è questo: la porzione prevedibile di cambiamenti dovuti alla volatilità dei future sul mercato è già presa in considerazione nel prezzo stesso dei future. Se le volatilità sono in un dato momento molto basse e si può prevedere che aumentino in futuro, sarà questo il caso con prezzi di future successivamente più alti per maturità più lunghe (contango). Al contrario, i future per maturità più lunghe saranno in seguito più basse (backwardation) se le volatilità sono al momento molto alte e si può prevedere che andranno a scendere. Quindi il mercato dei future è molto efficiente e dovrebbe essere difficile ottenere un premio.

VRP sui Future

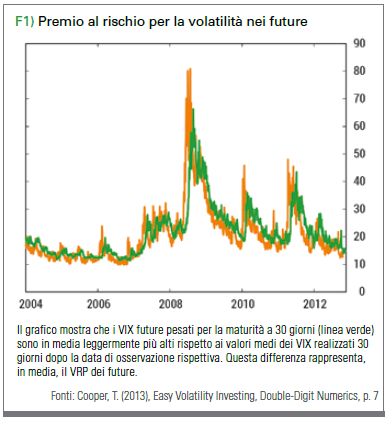

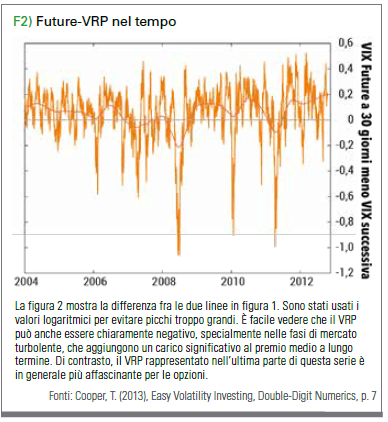

Questo ci spinge a chiederci se i future possano quindi avere effettivamente un VRP aggiuntivo. Per scoprirlo, ad esempio, si possono soppesare i front month future e quelli del prossimo mese di scadenza, in modo che la loro combinazione rappresenti sempre una maturità media in 30 giorni. Questa è un’aspettativa continuativa di mercato su dove si troverà il VIX fra 30 giorni. Ora possiamo confrontare in maniera analoga questo con l’approccio alle opzioni VRP, dove il VRP è in realtà 30 giorni in ritardo. Questi calcoli sono stati effettuati anche da Tony Cooper e pubblicati nel suo saggio (vedi figura 1 e 2). Ne viene fuori che anche i future hanno un piccolo VRP, ossia, in media, una quotazione leggermente più alta e quindi una sovrastima dei livelli di VIX futuri. Per guadagnare un VRP sui future, i trader possono sistematicamente vendere future VIX e trattenere le posizioni fino alla maturità. Il premio così ottenuto nel corso del tempo arriva dall’altra parte, le posizioni long nei future VIX. Di regola, il VRP relativo diminuisce mano a mano che ci si sposta più in avanti nel future sulla curva.

Da dove arriva il VRP?

In maniera simile al VRP per le opzioni, emerge la domanda anche per i future: perché esistono? In principio, sembra esserci uno squilibrio fra domanda e offerta per hedging e strumenti speculativi. Per prima cosa, il mercato è dominato da investitori istituzionali e privati, che vogliono fare hedging contro i prezzi in caduta con posizioni long nei future VIX o speculare direttamente sulle volatilità in forte ascesa. Secondariamente, anche i future VIX presentano un rischio più alto per le posizioni short in maniera asimmetrica. Di regola, i prezzi del mercato azionario calano molto più in fretta di quanto non salgano, e questo si traduce in picchi veloci e potenti del VIX e relativi future. Inoltre, le perdite sulle posizioni short possono essere significativamente più alte, dato che il VIX come sottostante può aumentare superando il 100%, ma può accadere solo entro una fascia limitata. Tuttavia, il presupposto spesso espresso che il VRP nei future sia un risultato delle procedure di rolling è sbagliato. Questo perché sia i future che il VIX stesso sono, con l’andare del tempo, variabili mobili che possono convergere una verso l’altra da entrambi i lati al punto di maturità. Le strategie basate sul ritorno proveniente dal rolling spesso hanno successo perché i ritorni del rolling sono correlati al VRP. Il vantaggio dei ritorni del rolling è che sono chiaramente misurabili in base alla struttura. La vera fonte di ritorno, ossia il VRP, è tuttavia nota solo se i future corrispondenti scadono e vengono poi risolti al livello di VIX corrente.

Calcoli sullo scenario

Se la curva forward è in salita (contango), come è il caso nella maggior parte delle volte, i partecipanti al mercato si aspettano una maggiore volatilità in futuro. Ma i VIX future si risolvono solo alla maturità del livello VIX concretizzato al momento. Questo può significare che se diminuiscono di conseguenza fino a quel momento, il VIX continua a registrare dei minimi. Di contro, tuttavia, il VIX può anche salire in modo più repentino di quanto previsto per i future rispettivi al momento di ingresso e quindi portare a future in aumento. In mezzo, si verificano spesso degli scenari per cui VIX e future convergono. Un effetto fondamentale è che i VIX future non seguono il VIX con un rapporto 1:1. Per questo, facciamo un esempio di calcolo semplificato. Supponiamo di avere una situazione tipica di contango in un mercato bull, com’è stato il caso per la maggior parte del 2017:

• volatilità concretizzata dell’ultima di 30 giornate di trading: 12%

• volatilità prevista delle 30 giornate di trading successive (VIX): 15%

• Front month VIX future (15 giorni rimanenti): 18%

• VIX future successiva (45 giorni rimasti): 20%

Quindi se si va short oggi nel front month del VIX Future a 18 e il VIX rimane quotato a 15 fra 15 giorni, il risultato è un guadagno di 15/18 = 17%. Se si va short sul contratto successivo a 20 ed il VIX trada ancora a 15 dopo 45 giorni, il risultato è di 15/20 = 25%. Ora diamo un’occhiata al rovescio della medaglia, ossia un crash del mercato azionario che aumenta il VIX del 200%.

Se il VIX future nel front month completa 50% e il 30% del contratto successivo, ne risulta il seguente calcolo.

• VIX quotato a 45

• Front month VIX future del primo mese quotata a 36

• VIX future successivo quotata a 32

All’improvviso, abbiamo una situazione invertita: la forward curve è ora in caduta (backwardation) i partecipanti di mercato si aspettano delle volatilità inferiori. Se si chiude il front month future a 34, si perderà 34/18 = -89%. Se si fosse andati short sul VIX future successivo a 20, la perdita sarebbe stata di 32/20 = -60%. A prima vista, il future con data più lunga si comporta quindi meglio in caso di perdita, dato che era più alto all’ingresso e più basso all’uscita rispetto al front month. Ma questa valutazione è ingannevole, poiché dobbiamo anche considerare la finestra di rischio più lunga di 30 giorni. Se il crash non si verifica da qui a poche giornate come precedentemente supposto, ma solo dopo un mese, si guadagnerebbe il 17% di profitto nel front month (in caso di risoluzione a 15 prima dell’inizio del crash); il contratto successivo, che costituisce quindi il nuovo front month, è influenzato dal crash come già calcolato e presenta una perdita del 60%.

Conclusione

Ci sono due premi differenti al rischio per la volatilità. Il primo è l’importo per il quale il VIX è più alto rispetto alla volatilità concretamente realizzata in seguito. I trader possono guadagnarlo acquisendo continuamente posizioni written options. Il secondo è l’importo corrispondente per cui un contratto future trada al di sopra del VIX al quale viene risolto alla fine del suo termine. I trader possono guadagnare questo premio tramite acquisizione e trattenuta continua di posizioni short nel future. Tony Cooper scrive che la correlazione fra VRP per le opzioni e future durante il suo periodo di osservazione è di solo 0,56. Entrambi i premi non si muovono esattamente allo stesso modo; si tratta in realtà di due effetti differenti. In generale, possiamo affermare che il VRP nelle opzioni è più affascinante rispetto al VRP nei future. Il “trucco” nella raccolta dei premi è sempre il fatto che si ha a che fare con le dimensioni mobili che possono cambiare significativamente durante il periodo di trattenuta necessario. Perciò, il VRP non è una mera anomalia e neppure un “pasto gratis”, ma una ricompensa per il rischio sostenuto di cui ci si fa carico nel tempo.

Marko Gränitz

Il Dr. Marko Gränitz è autore e oratore nel campo della ricerca sul capitale di mercato e conduce interviste con trader di tutto il mondo. Sul suo blog, offre informazioni sulle nuove scoperte nella ricerca del momentum e altre anomalie di profitto.