Il settore energetico, nel corso degli ultimi anni, è stato caratterizzato da una graduale trasformazione guidata da alcuni fattori quali l’eccesso di offerta, i cambiamenti politici e le tensioni geopolitiche.

Tutto ciò ha inevitabilmente comportato delle profonde implicazioni per le catene di approvvigionamento globali, i prezzi e la pianificazione strategica.

Traders’ Magazine ha avuto il piacere e privilegio di incontrare Vito Turitto – Quantitative Strategist Commodities & Shipping e Founder di HyperVolatility – che da abile ed esperto navigatore ci guiderà in questo viaggio all’interno del settore del mercato energetico.

Vito Turitto

Quantitative Strategist Commodities & Shipping e Founder di HyperVolatility

I mercati energetici assolvono una funzione di cruciale importanza poiché la fluttuazione dei prezzi, che avviene in questo settore, determina notevoli conseguenze sia in termini finanziari che in termini macroeconomici. Il prezzo delle risorse energetiche più importanti al mondo ha sempre avuto un considerevole impatto su tutto il comparto economico-finanziario sin dal secolo scorso.

All’inizio del 1900, la fonte energetica primaria era il carbone e la sua importanza era talmente fondamentale che nel 1951 sei Paesi Europei (Italia, Francia, Germania Ovest, Belgio, Olanda e Lussemburgo) crearono con il trattato di Parigi la EU Coal and Steel Community (ECSC). Questo accordo tra gli stati comprese carbone ed acciaio ed insieme all’ EURATOM (accordo sull’energia atomica firmato nel 1957) pose le fondamenta per la creazione dell’ Unione Europea.

Attualmente, petrolio e gas naturale costituiscono ancora le risorse energetiche primarie poiché quelle rinnovabili coprono solo una parte del fabbisogno energetico e sono ancora fonti energetiche marginali per quanto concerne il settore dei trasporti (auto, camion, navi, aerei) che dipende interamente da carburanti fossili. Pertanto, considerata l’importanza del settore energetico, l’analisi seguente cercherà di fornire una panoramica delle performances dei mercati più rilevanti nel 2025, tra i quali figurano:

– Brent (il petrolio greggio, il più importante e benchmark petrolifero mondiale).

– Low Sulphur Gasoil è il mercato di riferimento per il diesel Europeo nonché benchmark molto monitorato dagli operatori di mercato Asiatici poiché influisce sulle fluttuazioni del prezzo su piazze energetiche preminenti come quella di Singapore.

– RBOB Gasoline è il mercato di riferimento per la benzina Europea nonché benchmark essenziale per il prezzo della benzina nel Nord America.

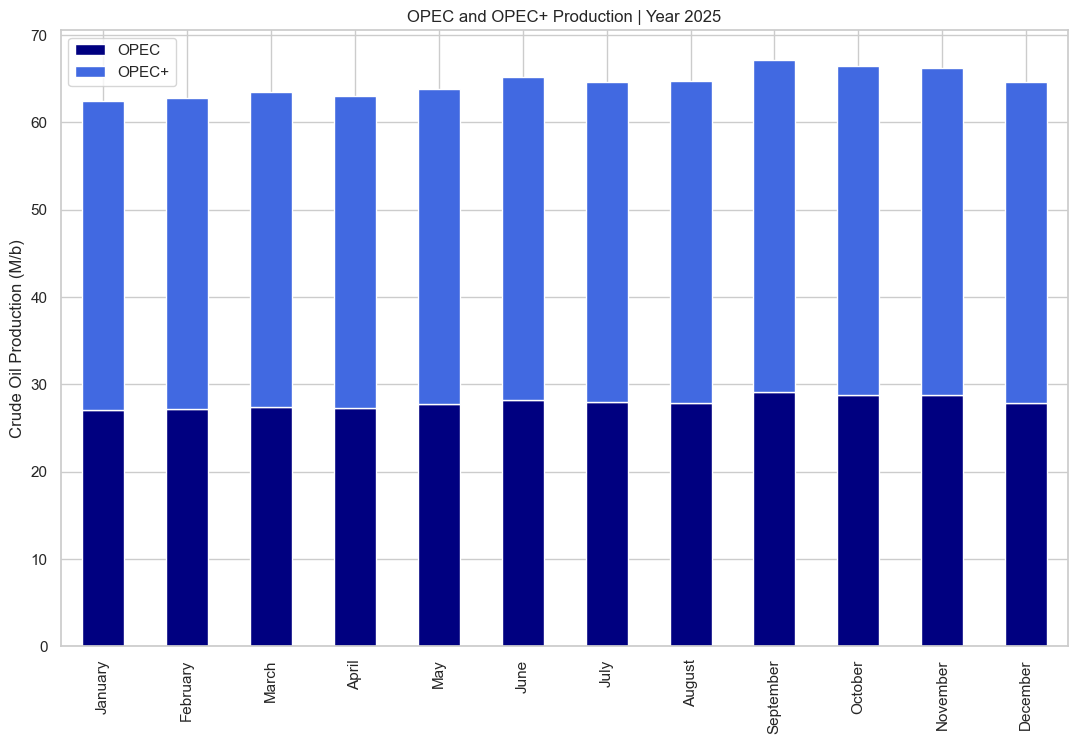

Prima di iniziare l’analisi della fluttuazione dei prezzi, risulta opportuno dare un’occhiata alla produzione di petrolio nel 2025 (dati forniti dalla Energy Information Administration).

Il livello di produzione di petrolio tra Paesi OPEC e OPEC+ (Paesi che collaborano con l’OPEC) è gradualmente aumentato durante il corso del 2025 ed ha toccato il picco tra Settembre ed Ottobre mentre i mesi di Novembre e Dicembre hanno fatto registrare un lieve calo.

La produzione di petrolio è aumentata non solo tra i Paesi dell’ OPEC ma anche tra i Paesi dell’ OPEC+ e questo ha creato una situazione di oversupply (offerta eccessiva) nel mercato internazionale del petrolio. Inoltre, l’aumento della produzione non è stato registrato soltanto nei Paesi OPEC/OPEC+ ma anche negli Stati Uniti ed anche in questo caso la produzione è andata aumentando negli ultimi mesi dell’ anno, culminando con l’apice raggiunto tra Agosto e Settembre 2025.

Questa ondata di petrolio greggio ha chiaramente avuto un certo impatto sui mercati poiché ha mantenuto i prezzi relativamente bassi.

In generale, la produzione OPEC era intorno ai 27.04 milioni di barili a Gennaio 2025 mentre, nello stesso mese, la produzione di petrolio si aggirava intorno ai 35.4 milioni di barili per i Paesi OPEC+ per un totale di circa 62.44 milioni di barili. La produzione OPEC/OPEC+ ha continuato a crescere in maniera lenta sino a toccare i 63 milioni di barili a Marzo, e successivamente 65 milioni a Giugno 2025. Ma è a Settembre che ha toccato il picco con 67.18 milioni di barili (OPEC 29.14 milioni / OPEC+ 38.04 milioni).

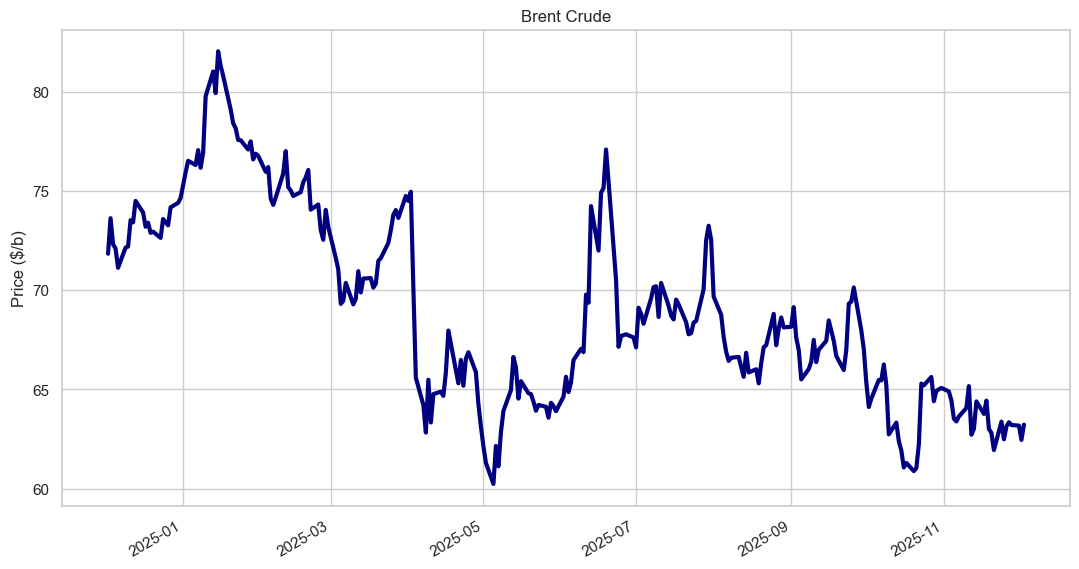

Nei mesi di Ottobre e Novembre, la produzione OPEC/OPEC+ è scesa intorno ai 66.2-66.4 milioni di barili mentre si è attestata sui 64.6 milioni di barili a Dicembre. L’aumento di produzione di petrolio da parte dei Paesi OPEC, OPEC+ e USA ha sicuramente generato un impatto sui prezzi del petrolio Brent, benchmark mondiale per il prezzo del petrolio greggio:

L’ aumento del petrolio greggio circolante ha chiaramente indotto molti operatori di mercato ad abbassare le proprie aspettative sul prezzo. Infatti, il fallimento del test degli $80/b tra Gennaio e Febbraio ha poi impostato il trend per i rimanenti mesi successivi dell’anno che è stato tutto all’insegna del downtrend.

È opportuno ricordare che i Paesi OPEC hanno abbandonato il programma di tagli alla produzione verso Aprile 2025 per cercare di guadagnare più clienti ed aumentare il market share dal momento che i produttori non-OPEC+ (come gli Stati Uniti) continuavano ad aumentare la propria produzione. Pertanto, l’ aumento produttivo dei Paesi OPEC, OPEC+ e non-OPEC ha conseguentemente causato un trend ribassista che ha poi portato il Brent a testare i $60/b.

Maggio 2025 si è caratterizzato per essere il punto in cui il prezzo del Brent è stato il più basso registrato nell’anno corrente, ma è proprio da quel punto che il mercato ha incominciato a riprendersi.

Specificamente, i mesi di Maggio, Giugno e Luglio 2025 sono stati contraddistinti da una notevole espansione del rischio geopolitico. Infatti, il prezzo del Brent ha ripreso nuovamente a salire quando gli Houthi hanno iniziato a sferrare i loro attacchi alle gigantesche navi commerciali che generalmente transitano attraverso lo stretto di Bab-El-Mandeb per risalire il Mar Rosso, attraversare il canale di Suez ed entrare nel Mar Mediterraneo.

La tensione geopolitica creata dagli attacchi alle petroliere, metaniere, porta container e navi bulk (che solitamente trasportano grossi quantitativi di ferro) ha continuato a salire nei mesi successivi e l’inasprirsi delle tensioni tra Israele, Palestina ed Iran ha contribuito a spingere il prezzo del Brent oltre la soglia dei $75/b nel mese di Luglio.

Da quel momento in poi, il prezzo del Brent trascinato dai fondamentali, ha ripreso a scendere ed il trend ribassista, tranne qualche picco quasi sempre creato da tensioni geopolitiche tra Israele e Palestina o nuovi attacchi a navi commerciali, ha continuato a dominare la scena. Infatti, il prezzo è crollato sotto i $70/b ad Agosto ed è rimasto al di sotto di tale soglia fino ad Ottobre. Da Ottobre fino a Dicembre, invece, il prezzo del Brent si è attestato intorno ai $62/b-$63/b.

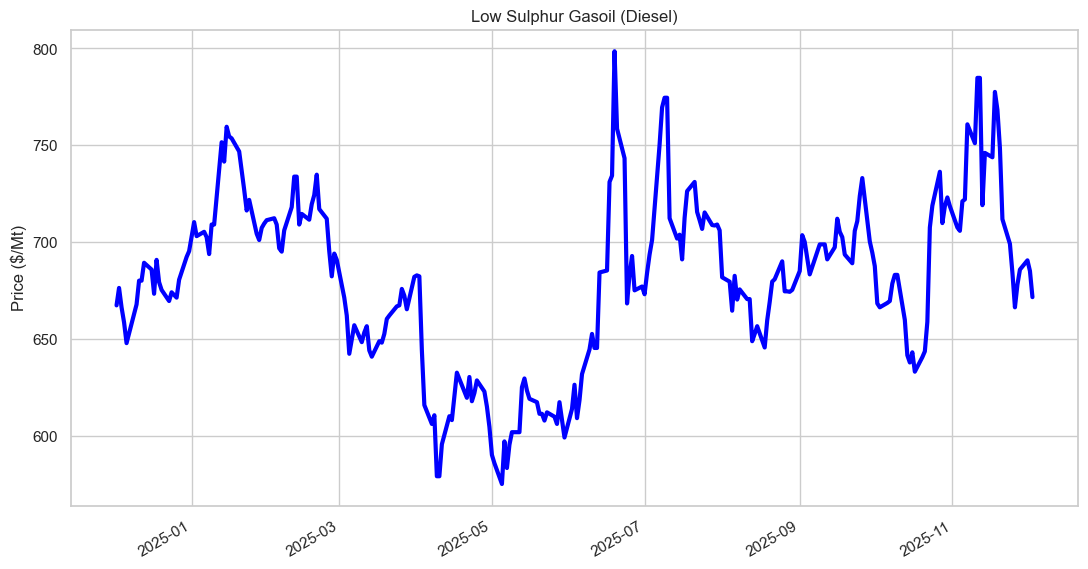

Le fluttuazioni del prezzo del Brent hanno senza dubbio generato un considerevole impatto sul mercato del low sulphur gasoil e cioè il benchmark per il diesel Europeo. Il mercato del diesel in Europa riveste un ruolo di gran lunga più importante del mercato della benzina poiché la maggior parte dei veicoli, sia quelli privati che quelli adibiti al trasporto commerciale, sono fondamentalmente a diesel.

È altresì importante ricordare che la stessa logica vale anche in molti Paesi Asiatici e dato l’intenso commercio navale tra Nord Europa e Sud Est Asiatico (Singapore e Cina), il low sulphur gasoil Europeo è da considerarsi uno dei principali mercati al mondo. Anche in questo mercato, l’abbondanza di greggio nel mercato e la conseguente produzione massiccia di diesel hanno causato un abbassamento graduale dei prezzi che si sono fermati vero i $600/mt per poi risalire fino a $800/mt spinto dal rischio geopolitico.

Il trend rialzista nel mese di Novembre è la risultante di alcuni fattori tra i quali vi sono i problemi riscontrati in alcune raffinerie Europee, il rischio geopolitico ma anche il cambiamento tra diesel estivo e quello invernale (che tipicamente avviene tra la fine di Ottobre e la metà di Novembre e che permette di avere un diesel più performante anche a basse temperature).

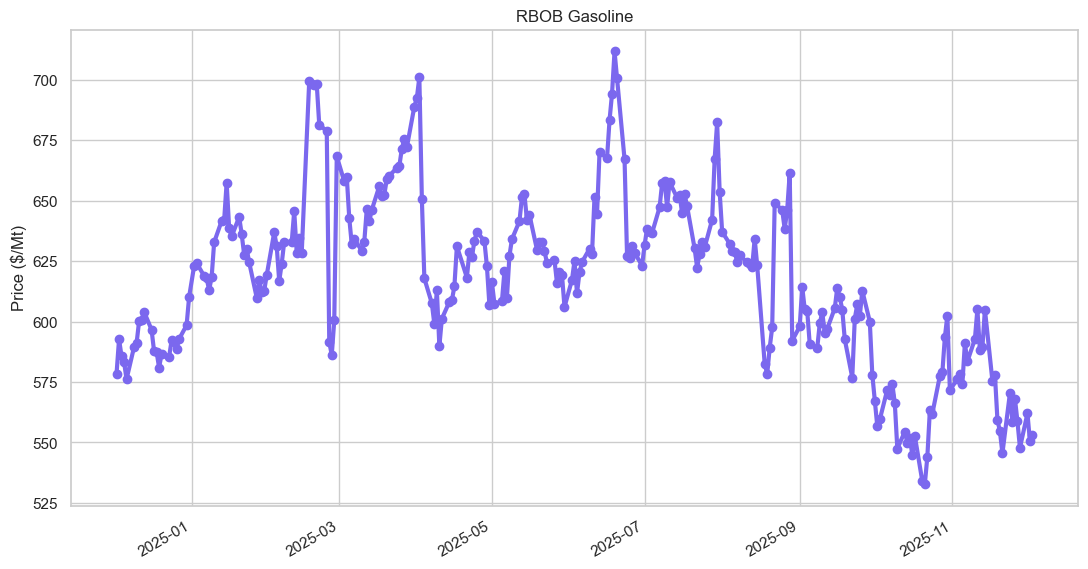

Il trend rialzista, sebbene pronunciato, non è perdurato molto ed il prezzo del diesel ha iniziato a scendere anche piuttosto bruscamente, toccando i $670/mt-$680/mt. Per completare l’analisi occorre dare un’occhiata ad un altro carburante particolarmente rilevante: RBOB gasoline e cioè la benzina Europea.

È essenziale ricordare che la benzina Europea è anche monitorata negli USA perché spesso quest’ultimi acquistano benzina dall’ Europa poiché la loro flotta automobilistica è per lo più costituita da vetture a benzina anziché diesel (camion e vetture adibite al trasporto commerciale continuano ad andare a diesel anche in USA).

La benzina ha toccato il picco (oltre i $700/mt) nel mese di Luglio per poi entrare in un downtrend che, con esclusione dei picchi momentanei causati dai fattori esogeni precedentemente elencati (rischio geopolitico, outage delle raffinerie), è stato pressoché costante. In altre parole, il petrolio Brent, i mercati Europei del diesel (LSGO) e benzina (RBOB) hanno tutti risentito della overproduction di petrolio.

In realtà, occorre menzionare che sussistono altri fattori che hanno giocato un ruolo considerevole nel trend energetico osservato nel 2025 ed hanno a che fare con una crescente paura che il mercato sia prossimo ad una correzione al ribasso causata da una produzione industriale mediocre (soprattutto in Germania) ed una produttività in calo. Gli indici azionari, come lo S&P500, sono in trend rialzista da Maggio 2025 ed alcuni operatori di mercato ritengono che sia molto probabilmente prossimo ad una correzione.

Queste preoccupazioni hanno indotto alcuni investitori a cambiare la composizione dei propri portafogli di investimento optando per una struttura d’investimento più prudente e che comprenda asset class meno volatili (come il Bund e cioè il mercato obbligazionario Tedesco) e l’oro (che ha superato i $4,000 per oncia/troy). I mercati obbligazionari non hanno la stessa volatilità di quelli azionari e pertanto vengono utilizzati in caso di protezione.

Lo stesso vale per il mercato dell’oro, tradizionalmente bene rifugio per eccellenza – che a differenza delle azioni non paga dividendi ed è pertanto meno appetibile come investimento quando le cose vanno bene ma risulta sicuramente più conveniente per ripararsi dall’ aumento dell’ inflazione (altra ragione che ha spinto il pricing del metallo prezioso più famoso al mondo così in alto) o per contrastare ritracciamenti di mercato.

Un altro fattore che ha sicuramente influito sul prezzo è rappresentato dalla Cina. La crescita della Cina negli ultimi anni è stato il driver che ha generato l’ impatto più significativo in termini di espansione della domanda aggregata globale energetica. Sostanzialmente la domanda cinese è quella che, da sola, ha contribuito maggiormente alla crescita della domanda globale di petrolio e derivati petroliferi negli ultimi anni.

Il mercato cinese continua ad esercitare un peso considerevole sulla domanda petrolifera ed è proprio per questo motivo che il rallentamento nella crescita della domanda cinese ha contribuito a “frenare” il prezzo sul mercato finanziario e fisico. Nel 2025, se da un lato la Cina ha aumentato le proprie riserve petrolifere, dall’altro l’import si è particolarmente appiattito. Tuttavia, questo fenomeno non ha nulla a che vedere con la vendita di veicoli elettrici visto che i dati mostrano un declino del 32% nella vendita di auto ed un crollo del 17% nella vendita di auto elettriche in Cina.

Nonostante il 2025 sia stato un anno essenzialmente piatto, la maggior parte del mercato si aspetta un aumento della domanda Cinese nei prossimi mesi, e ciò potrebbe spingere il prezzo dell’energia nuovamente verso l’alto. Le riserve strategiche cinesi, che attualmente sono stimate tra 1.5 e 2 miliardi di barili di petrolio, potrebbero espandersi ulteriormente ed inglobare altri 300-350 milioni di barili, comportando nuovamente una conseguente stabilizzazione del prezzo del petrolio nei mesi a venire.

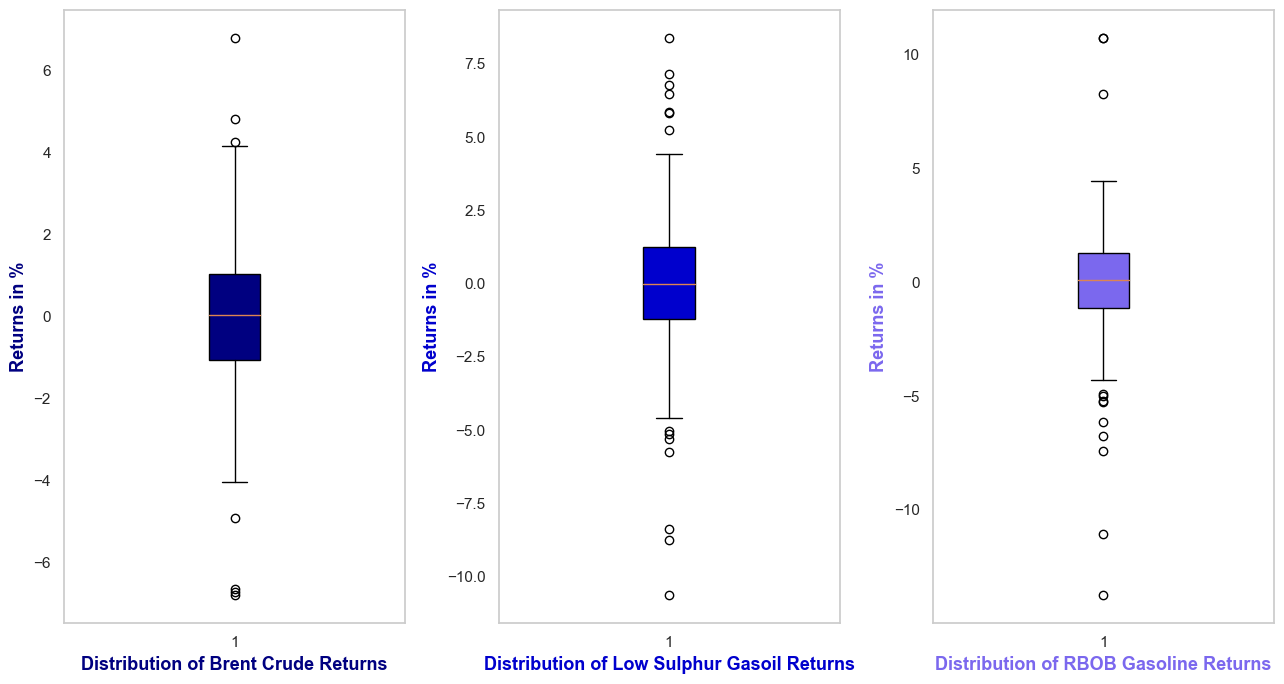

Un’ ultima osservazione degna di nota riguarda la volatilità dei mercati analizzati nel 2025. Il grafico composto riportato di seguito visualizza la distribuzione dei rendimenti annuali per Brent (petrolio greggio), Low Sulphur Gasoil (diesel) e RBOB Gasoline (benzina).

Il prezzo medio del Brent nel 2025 è stato pari a $67.9/b ma il grafico presenta delle shadows (le linee rette al di sopra ed al di sotto del box centrale) abbastanza lunghe. Questo indica una volatilità abbastanza elevata nel mercato e prezzi che hanno attraversato fluttuazioni non enormi ma sicuramente importanti. Infatti, il prezzo massimo del Brent ha toccato gli $82/b (+ 6.7% returns) mentre il minimo si è fermato a $60/b (-6.7% returns); una volatilità di ben $22/b durante il corso dell’anno.

Anche considerando le aree intermedie di fluttuazione (statisticamente parlando), il Brent si è mosso tra $65/b e $73/b facendo registrare anche qui un intervallo di fluttuazione dei prezzi da non sottovalutare. Tuttavia, la volatilità è molto più alta nei mercati dei prodotti petroliferi. Infatti, basti pensare che il diesel ha fatto registrare rendimenti tra +8.38% e -10.63%, mentre il mercato della benzina s’è mosso con rendimenti tra +10.71% ed addirittura -13.74%.

Il 2025 è stato indubbiamente un anno particolare nel settore energetico. Per quanto la volatilità abbia caratterizzato spesso i mercati, tuttavia, nei prossimi mesi si potrebbe assistere a cambiamenti significativi. L’OPEC nel 2025 ha continuato ad aumentare la produzione per incrementare il proprio market share, ma resta da vedere se tali politiche produttive verranno confermate anche nel 2026 e se la domanda cinese rimarrà piatta o tornerà oggettivamente a salire.

Si stima che la domanda di petrolio della Cina, uno dei motori chiave della crescita globale, possa raggiungere il picco entro il 2027, con la maturazione dell’economia e il passaggio all’elettrificazione. La tendenza alla decarbonizzazione ed un maggiore impiego dell’elettrico rappresenteranno i fattori che determineranno probabilmente l’andamento dei prezzi del gasolio nel prossimo decennio, influenzando le strategie di investimento e le tendenze operative di spedizionieri e vettori.

Il successo di quest’ultimi sarà strettamente connesso alla loro capacità di adattarsi rapidamente alle dinamiche mutevoli e di investire in strategie flessibili e ad ampio orizzonte temporale che possano consentire loro di operare e navigare nell’evoluzione dei prezzi dei combustibili tradizionali in maniera efficiente.

Articolo di Vito Turitto, a cura di Diego Scialpi per la Redazione di Traders’ Magazine

{kind=link}