I mercati odiano gli idioti.

Non nero, ma grigio.

Non me la sentirei di chiamarlo cigno nero. Ma cigno grigio sì.

Il Giappone è uno dei maggiori investitori mondiali negli Stati Uniti.

Una riallocazione di capitali giapponesi dagli Stati Uniti verso altre destinazioni, compreso il rientro in Giappone, potrebbe dare luogo ad un rafforzamento della richiesta di alti tassi di interesse sui titoli di stato americani e nel contempo un indebolimento sul fronte azionario.

Quali potrebbero essere le cause?

I rendimenti delle obbligazioni giapponesi, soprattutto a lungo termine, hanno visto una impennata significativa nelle ultime settimane.

La Banca Centrale del Giappone, infatti, non acquista più le obbligazioni emesse dal Tesoro del proprio paese.

Nel contempo, le grandi compagnie di assicurazione sulla vita, equivalenti, come funzione, ai fondi pensione degli USA, sono ora vincolate da nuovi requisiti normativi a diminuire la domanda di titoli di stato.

L’insieme di queste due condizioni ha contribuito all’aumento dei tassi di interesse sui titoli giapponesi.

Questo significa, anche, la diminuzione del cosiddetto Carry Trade, se non il suo tendenziale esaurimento verso lo zero.

Infatti, è fortemente diminuita la convenienza a indebitarsi in Yen per effettuare operazioni in dollari: il ciclo di lungo termine che ha visto apprezzarsi il dollaro contro lo yen, sostenuto dal Carry Trade, e che rendeva tali operazioni ancora più convenienti, ha cominciato ad interrompersi con il massimo del giugno 2024, e con il massimo inferiore successivo del gennaio 2025.

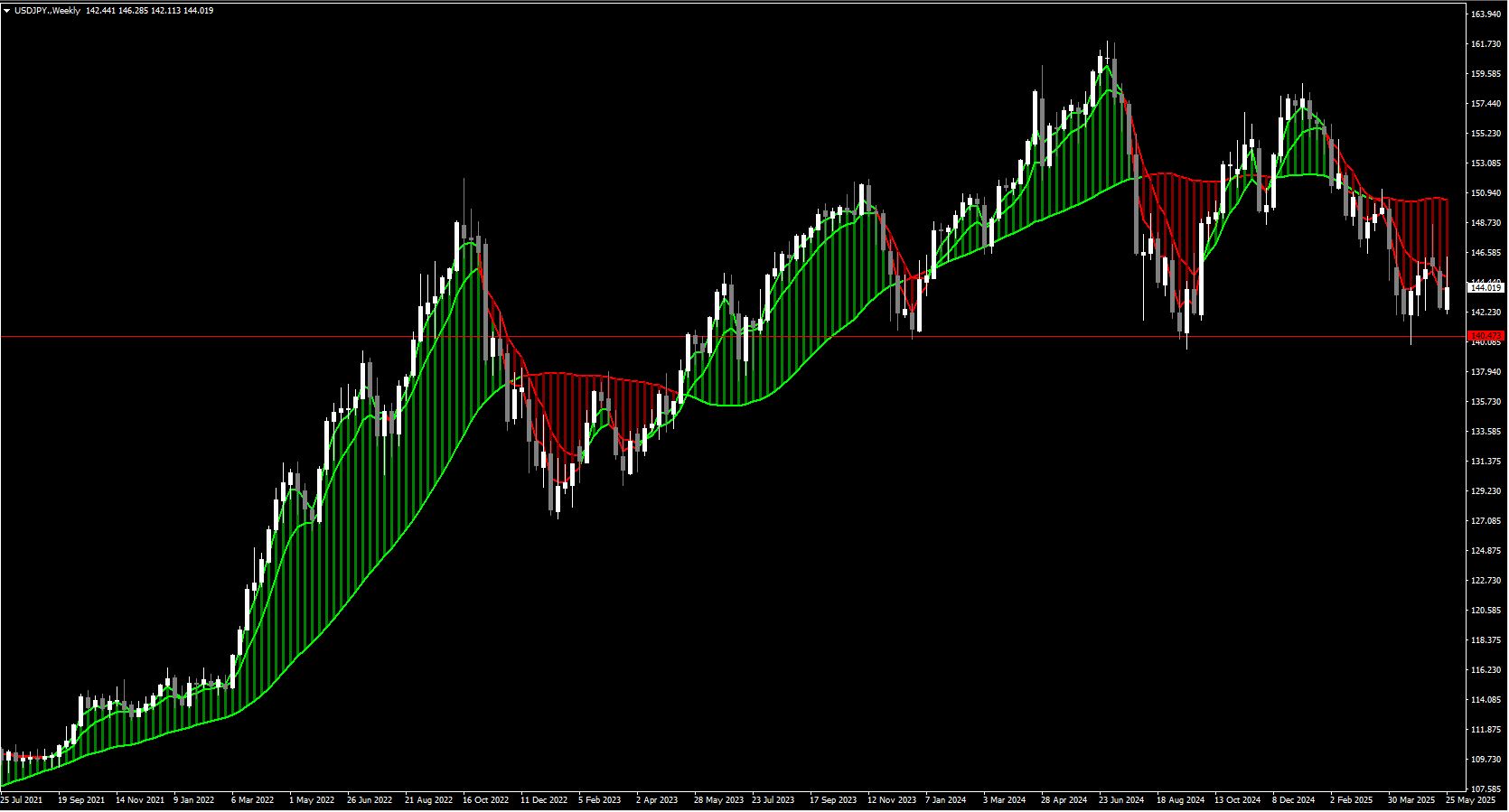

Di fatto, dal massimo a 162 del dollaro contro yen, ora viaggiamo in area 144 e il cambio è andato a solleticare quella area 141-140, a rottura della quale lo scenario sull’indebolimento potenziale del dollaro diventerebbe molto significativo.

USDJPY settimanale alla data del 30 maggio 2025

clicca per ingrandire

La situazione attuale

Sono molti gli investitori e i trader giapponesi attualmente ancora coinvolti nel Carry Trade, con posizioni lunghe su asset statunitensi, sia azionarie che obbligazionarie.

I loro investimenti, nell’azionario, puntano molto sui titoli tecnologici, comprese le Magnifiche e le aspiranti tali.

Il Turn around potrebbe iniziare proprio con i titoli obbligazionari, spostando la parte investita negli Stati Uniti e portandola su titoli giapponesi.

I numeri assoluti sui tassi sono ancora a favore dei titoli di stato USA, rispetto a quelli giapponesi.

Nondimeno, se dovesse continuare la graduale discesa del dollaro rispetto allo yen, con la rottura del supporto di cui abbiamo parlato, la visione da parte degli investitori giapponesi potrebbe facilmente girarsi, facendo rientrare i capitali in patria nella propria valuta.

Aggiungiamo che nel sentiment giapponese, tradizionalmente legato ai destini nazionali, l’applicazione dei dazi da parte degli USA e la perdita di credibilità indotta da Trump, potrebbe non favorire un mantenimento della fiducia degli investitori giapponesi verso gli Stati Uniti.

Il mercato azionario americano.

Il disimpegno che nella nostra ipotesi inizierebbe con i titoli obbligazionari, potrebbe proseguire ed estendersi al mercato azionario americano.

Se questo dovesse avvenire, il collasso del Carry Trade, o comunque una sua drastica diminuzione, trascinerebbe al ribasso soprattutto i titoli più graditi ai giapponesi, come detto, i tecnologici.

Inevitabile sarebbe il trascinamento al ribasso degli indici.

Trattativa sui dazi.

Malgrado quanto descritto sopra, sono dell’opinione che il governo giapponese farà di tutto per evitare conseguenze negative sui titoli di stato statunitensi.

Al contrario dello scenario europeo, dove il disimpegno difensivo da parte americana è volontà acclarata, gli USA non possono fare a meno di mantenere un forte impegno difensivo a favore del Giappone: e il Giappone, con vicini del rango della Cina e della Corea del Nord, sa di non poterne fare a meno.

Il Giappone, quindi, dal punto di vista del governo, cercherà, per quanto possibile, di mantenere la stabilità del rapporto con gli Stati Uniti, evitando impennate di volatilità contro i titoli americani.

Nondimeno…..

Sappiamo che i governi sono una cosa e i mercati un’altra.

Tenere sotto controllo il fenomeno da parte degli investitori è doveroso: come minimo, è un rallentatore dell’espansione dei prezzi dei tecnologici USA e una ulteriore causa di possibile pressione di rialzo dei tassi di interesse sui titoli statunitensi.

Si tratta di un processo in divenire, che va monitorato anche nel medio e lungo termine.

WEBINAR

Iuppiter è il nome del progetto. E diventerà molto presto un punto di riferimento universale per un gran numero di sottostanti.

Cominciamo con il DAX: versione scalping e versione composite, clicca e vedi subito il webinar.

Maurizio Monti

Editore

Traders’ Magazine Italia

P.S.: Il nostro articolo pubblicato il 30 maggio sulla rubrica Ultima Ora del sito https://www.traders-mag.it/cronaca-giornata-era-trump/

ha suscitato la consueta ondata di presunta indignazione contro di noi, da qualcuno che la pensa in modo diverso da noi.

Noi confermiamo tutto quello che c’è scritto in quell’articolo.

Anzi, ne ribadiamo il concetto essenziale: i mercati odiano gli idioti.

A noi interessano solo i mercati, e non i colori politici. Almeno, non in queste colonne.

WEBINAR

Fai trading con noi sul DAX: clicca e vedi

GUARDA ORA IL WEBINAR

Traders’ Magazine e Classroom

Se non sei ancora abbonato a Traders’ Magazine, non mancare di sottoscrivere il duo imperdibile Traders’ + Classroom a condizioni eccezionali: non perdere i nostri contenuti, con le migliori strategie e proiezioni più profittevoli per il tuo trading.

CLICCA PER ABBONARTI