Christian Schuster è Senior Portfolio Manager presso First Private, dove è responsabile, tra le altre cose, dello sviluppo e dell’attuazione delle strategie del fondo di materie prime market-neutral First Private Systematic Commodity (WKN: A0Q95D). Qui vengono negoziate varie strategie, ed un totale di 14 future sulle materie prime. Marko Gränitz ha incontrato Christian Schuster per un’intervista a Francoforte e gli ha chiesto i dettagli di alcune strategie.

Christian Schuster è Senior Portfolio Manager presso First Private, dove è responsabile, tra le altre cose, dello sviluppo e dell’attuazione delle strategie del fondo di materie prime market-neutral First Private Systematic Commodity (WKN: A0Q95D). Qui vengono negoziate varie strategie, ed un totale di 14 future sulle materie prime. Marko Gränitz ha incontrato Christian Schuster per un’intervista a Francoforte e gli ha chiesto i dettagli di alcune strategie.

TRADERS´: Quali opportunità e rischi vedi generalmente quando si tratta di materie prime come asset class?

Schuster: A differenza delle azioni, con le materie prime è problematico scommettere semplicemente sull’aumento dei prezzi a lungo termine, poiché in questo modo, specialmente in termini reali cioè dopo aver dedotto i tassi di inflazione, i rendimenti positivi erano effettivamente possibili solo negli anni ’70.

In altre parole: a lungo termine, le materie prime tenderanno complessivamente a diminuire. Naturalmente, questo non si applica a tutti i valori, poiché alcune materie prime come l’oro possono sfuggire a questa tendenza in una certa misura.

Ma cosa intendo con questo? Non è necessariamente redditizio per un portafoglio aggiungere solo strategie long sulle materie prime, anche se questo viene spesso assunto in vista dell’effetto di diversificazione.

Inoltre, la valutazione delle materie prime sulla base, ad esempio, dei costi di generazione è più difficile della valutazione delle scorte, per le quali esistono buoni modelli per la stima del fair value.

TRADERS´: Quali materie prime sono andate particolarmente male nel lungo periodo?

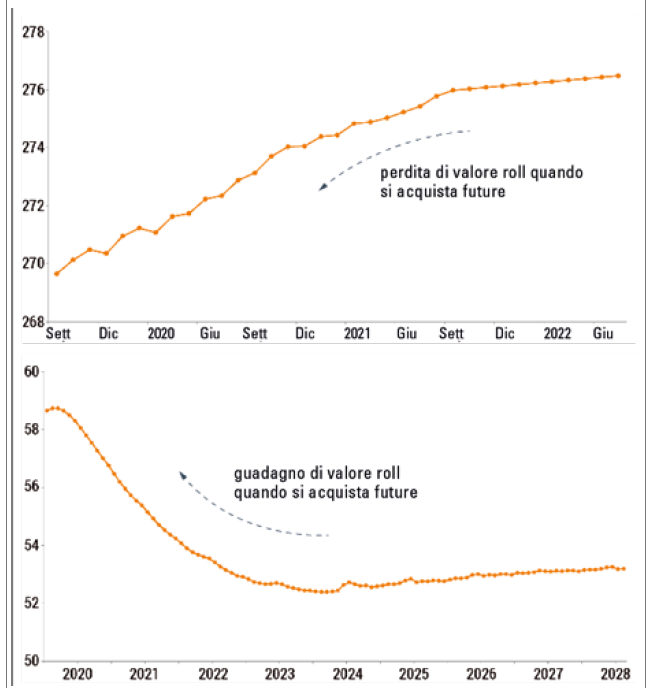

Schuster: Il petrolio greggio e il gas naturale, in particolare, registrano regolarmente elevate perdite di rollover e pertanto non sono candidati promettenti per un investimento long a lungo termine.

TRADERS´: Un approccio short sarebbe più promettente in questo caso.

Schuster: Questo è effettivamente il caso dei future del gas naturale. Tuttavia, ogni tanto si verifica un imponente rally in cui i prezzi possono raddoppiare in breve tempo e gli operatori di mercato con posizioni troppo grandi si trovano in difficoltà o addirittura completamente espulsi da esso.

È quindi importante qui scalare le posizioni in modo appropriato e gestire il rischio, ovvero mantenere la dose corretta. Dopotutto, è un premio per il rischio e questo rischio si manifesterà di tanto in tanto, altrimenti non ci sarebbe alcun premio per tali strategie.

TRADERS´: Qual è il tuo concetto di trading nel complesso?

Schuster: La nostra idea è l’approccio del rendimento assoluto, ovvero l’implementazione di posizioni sia long che short sulla base di varie strategie di trading.

Questo ci consente di generare un profilo di rendimento ampiamente indipendente dal mercato azionario o obbligazionario. Molti investitori istituzionali, ma sempre più anche investitori privati, apprezzano i tassi di interesse estremamente bassi in questi giorni.

Un possibile svantaggio, tuttavia, è che in caso di un mercato rialzista prolungato non possiamo tenere il passo con i rendimenti assoluti delle strategie long pure.

TRADERS´: Quindi gli investitori sono alla ricerca di nuove fonti di rendimento.

Schuster: La maggior parte degli investitori istituzionali ha ampiamente esaurito le proprie opzioni nel settore degli investimenti tradizionali.

Possiedi obbligazioni, immobili e azioni e cerchi fonti di rendimento che consentano ulteriori potenziali di guadagno senza grandi rischi. Ed è proprio qui che entrano in gioco i prodotti a rendimento assoluto.

TRADERS´: E le strategie long-short eliminano il classico rischio di ribasso.

Schuster: Il nostro obiettivo è coprire le variazioni di prezzo che possono essere spiegate da meri movimenti di mercato.

Quindi vogliamo neutralizzare il più possibile il classico fattore beta e utilizzare solo effetti di rendimento secondari basati sulla curva della struttura a termine dei future o su altre idee. In questo modo vogliamo ottenere un rapporto rischio / rendimento più interessante, anche se ovviamente non è sempre facile.

TRADERS´: Non suonano come strategie per i nuovi arrivati al trading …

Schuster: Molte strategie sono assolutamente complesse e difficilmente possono essere implementate in questa forma per gli investitori privati, ma esistono anche approcci comprensibili.

Un esempio è la strategia di base che prevede l’utilizzo di posizioni short per una curva della struttura dei future in aumento (contango) e posizioni long per una curva della struttura dei future in calo (backwardation).

In media, ciò consente un carry premium positivo se mantieni le posizioni nel tempo. La chiamo anche la “madre di tutte le strategie delle materie prime”, poiché i rivenditori hanno implementato questa idea 40 anni fa, ma funziona ancora oggi a lungo termine.

TRADERS´: Quali future sulle materie prime state tradando?

Schuster: Siamo attivi nei settori dei metalli di base, dell’energia e dei metalli preziosi. Escludiamo i future delle aree del bestiame vivo e delle materie prime agricole, poiché molti dei nostri clienti istituzionali non desiderano esservi coinvolti.

TRADERS´: È scientificamente provato che non esiste una connessione sistematica tra i prezzi dei prodotti alimentari e il future trading.

Schuster: L’argomento è diventato estremamente esplosivo agli occhi del pubblico ed è quindi una questione di politica aziendale. Molte altre società escludono queste aree dalle loro esposizioni in materie prime per lo stesso motivo.

Dal punto di vista del potenziale di diversificazione, questo è ovviamente un peccato, poiché i future agricoli in particolare si muovono secondo i propri cicli, a volte stagionali, e quindi sono solo debolmente correlati con le altre materie prime.

TRADERS´: Può presentarci in modo più dettagliato una delle sue strategie?

Schuster: Un buon esempio è l’approccio di fornire liquidità quando i grandi partecipanti al mercato inseriscono le loro posizioni future nel contratto successivo. Questi aggiustamenti di posizione noti in anticipo causano effetti sui prezzi da cui possiamo trarre vantaggio.

In particolare, mi riferisco agli Exchange Traded Commodities (ETC), che mappano determinati indici e fanno rolling sistematicamente sulle loro posizioni utilizzando un metodo basato su regole. Gli ETC sul Bloomberg Commodity Index (BCOM) e Goldman Sachs Commodity Index (GSCI) sono di particolare interesse, in quanto vi sono titoli passivi relativamente alti e ci si può quindi aspettare un elevato turnover dei corrispondenti contratti future.

A sua volta, un turnover elevato è positivo per la nostra strategia al fine di sfruttare l’effetto di aggiustamento dell’indice associato.

I prezzi sono decisamente influenzati dall’elevato volume che deve essere trasferito da un contratto all’altro, soprattutto perché le posizioni di solito devono essere rinnovate entro una finestra temporale di cinque giorni.

TRADERS´: L’effetto di aggiustamento dell’indice è noto anche nel settore azionario, ma lì non sembra funzionare più così bene.

Schuster: Se guardi gli indici giusti, l’effetto funziona ancora, almeno per noi. Mi riferisco principalmente agli indici MSCI, che sono soggetti a importanti aggiustamenti due volte l’anno.

Ma il fatto è che l’effetto non è stato a lungo un segreto, quindi molti partecipanti al mercato stanno ora giocando e contrastando l’effetto di aggiustamento sul mercato in questo modo. Ma ci sono anche variabili come la volatilità del mercato che influenzano il tutto.

Se questa è abbastanza alta, solo le posizioni più piccole possono essere negoziate in un tale “quasi-arbitraggio con rischio residuo”, in modo che i premi possano talvolta essere significativamente più alti. Inoltre, vi è una tendenza crescente verso investimenti più passivi, che potrebbero trasformare l’effetto di aggiustamento dell’indice in un premio permanentemente disponibile.

TRADERS´: Ha un’altra strategia che può mostrarci?

Schuster: Volentieri, anche due strategie, ma sono abbastanza simili.

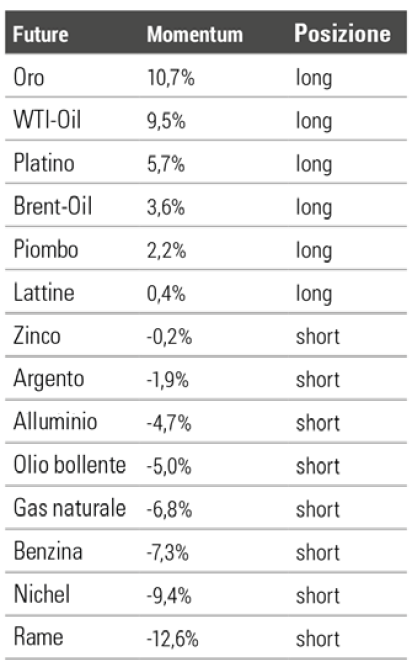

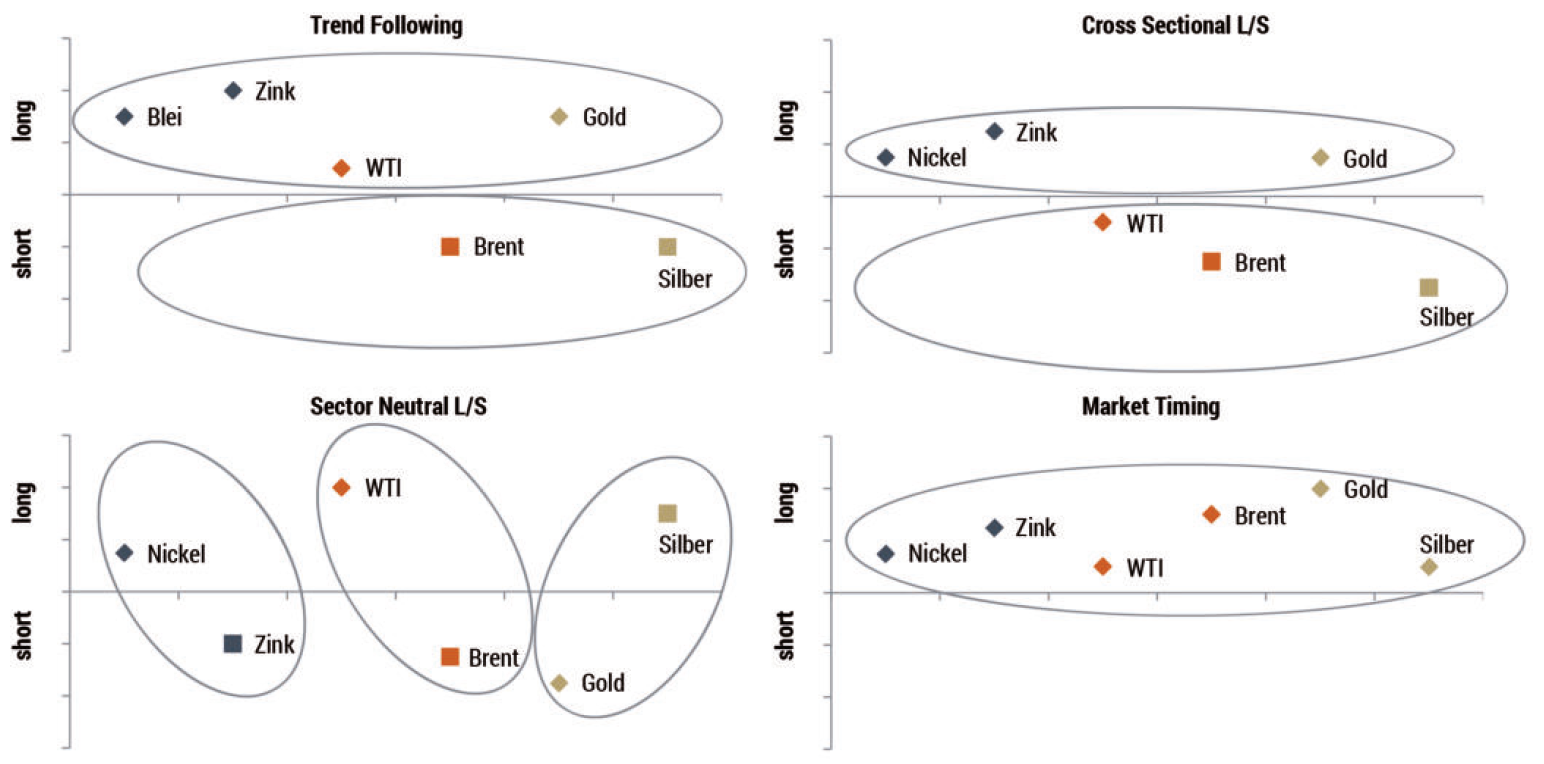

Implementiamo una strategia di momentum relativa e una assoluta. L’approccio relativo è neutrale rispetto al mercato e si pone long sul mercato forte e short sulle materie prime deboli nella finestra temporale di medio termine.

Al contrario, l’approccio assoluto è più una strategia che segue il trend, in cui solo le materie prime che hanno effettivamente mostrato una performance positiva o negativa sono posizionate solo long o short.

In via eccezionale, questo approccio non è neutrale rispetto al mercato, ma piuttosto long in un mercato rialzista di livello superiore e short in un mercato ribassista di livello superiore per le materie prime.

Tuttavia, la massima influenza direzionale nel fondo è limitata al 20 percento in modo da non allontanarci temporaneamente dalla neutralità del mercato.

TRADERS´: Come implementa i suoi segnali di trading?

Schuster: L’implementazione è sistematica e automatizzata. Questo ha il vantaggio che agiamo in modo rigoroso e senza emozioni sulla base di regole date, soprattutto quando sarebbe la cosa più difficile per noi come trader discrezionali.

Uno svantaggio, d’altra parte, è che le rotture strutturali vengono riconosciute solo in ritardo dopo che il comportamento di base del mercato è già cambiato e le perdite si sono generalmente accumulate di conseguenza.

TRADERS´: Le tue strategie sono davvero completamente automatizzate?

Schuster: Non completamente, i segnali alla fine vengono eseguiti manualmente. Ricevo ogni giorno un elenco di operazioni dal sistema, di cui controllo anche brevemente la plausibilità prima che venga implementato nel trading.

TRADERS´: Come fa a riconoscere che una determinata strategia non funziona più?

Schuster: Monitoriamo continuamente tutte le singole strategie e le manteniamo in attività di trading fintanto che si sviluppano nell’ambito del comportamento osservato in passato.

Abbiamo testato, visto e sperimentato molto, quindi definirei gli approcci robusti. Inoltre, dal 1992 ho avuto esperienza di come diversi scenari si sono sviluppati nella realtà.

Pertanto, disattiverei davvero una strategia solo se mostrasse un nuovo drawdown massimo o una volatilità molto più elevata per un periodo di tempo più lungo.

TRADERS´: Dalla tua esperienza, che cosa è cruciale per sviluppare strategie così solide?

Schuster: Penso che pochi parametri e modelli semplici basati su effetti di ritorno fondamentali siano un vantaggio per trovare approcci stabili. Inoltre, è vantaggioso non effettuare alcuna ottimizzazione o almeno che non sia eccessiva.

TRADERS´: Quando modifica le sue posizioni?

Schuster: Fondamentalmente verso la fine del mese. Il trading avviene sulla base del prezzo di chiusura, che garantisce un elevato volume di scambi e l’eliminazione del consueto spread.

In situazioni di mercato volatile, tuttavia, è possibile rettificare le posizioni durante il mese corrente o anche intraday se la gestione del rischio lo richiede. Quindi i costi di transazione sono ovviamente altrettanto elevati.

TRADERS´: Sta implementando un totale di 13 strategie. Come aggrega tutto questo in un portafoglio neutrale al mercato?

Schuster: Prima di tutto, la maggior parte delle strategie sono progettate per essere di per sé neutre al mercato, in modo che vi siano posizioni long e short bilanciate.

Ciò significa anche che le posizioni vengono ridimensionate in modo tale che i lati long e short abbiano la stessa volatilità. Nella fase successiva, le singole strategie stesse vengono ridimensionate in modo da avere all’incirca la stessa volatilità di circa il 20 percento all’anno.

Come parte di questo ridimensionamento della volatilità, è quindi necessario sfruttare le posizioni in materie prime a bassa volatilità e costruire posizioni in azioni altamente volatili più piccole sin dall’inizio al fine di ottenere rendimenti equilibrati in tutte le sottostrategie.

TRADERS´: E tutte le strategie insieme poi si completano a vicenda attraverso l’effetto della diversificazione?

Schuster: Sì, se mettiamo insieme 13 diverse strategie con circa il 20% di volatilità, alcune delle quali sono solo debolmente correlate, ci ritroviamo con un portafoglio complessivo con una volatilità generalmente ben al di sotto del 10%.

Il nostro obiettivo di rendimento assoluto per il valore massimo del dieci percento di volatilità è quindi dal cinque al sette percento all’anno.

TRADERS´: Si ha solo bisogno di una frazione del capitale dell’investitore per implementare le strategie di trading. Ma con i bassi tassi di interesse odierni, investire la parte rimanente contribuisce comunque ai rendimenti?

Schuster: Purtroppo no, il nostro tasso di base è anche leggermente negativo. Questo perché un investimento “sicuro” dei fondi liberi in titoli di stato di prima classe ora produce un rendimento leggermente inferiore allo zero.

In passato, con tassi di interesse del cinque percento, si poteva ottenere una parte considerevole del rendimento con strategie future. Anche le strategie che seguono le tendenze come i ben noti Commodity Trading Advisors (CTA) negli Stati Uniti hanno lo stesso problema.

Pertanto, i rendimenti odierni non sono più paragonabili a ciò che era possibile negli anni ’80 e ’90.

TRADERS´: Nei primi mesi, lo sviluppo del suo fondo è stato probabilmente peggiore del previsto. A cosa lo attribuisce?

Schuster: Abbiamo avuto una buona esperienza con il nostro approccio per diversi anni. Il tempo trascorso dal lancio del fondo è solo una parte di questo, quindi continuiamo a valutare gli sviluppi futuri come positivi.

Ma in realtà ci sarebbe piaciuto un ambiente di partenza più favorevole. Le strategie di momentum, in particolare, si sono sviluppate debolmente da dicembre e si sono arrese pesantemente. Tuttavia, tutte le altre strategie finora hanno retto bene.

TRADERS´: I mercati stanno diventando sempre più efficienti. Dove vede i rendimenti ed i premi per il rischio del futuro?

Schuster: Penso che ci sia molto potenziale nei dati alternativi. Ad esempio, vengono già offerti dati sul livello dei serbatoi di petrolio per trarre conclusioni sulle scorte e quindi sull’offerta e sulla domanda.

I fornitori di dati stanno quindi diventando sempre più gli attori decisivi e in questo modo possono anche generare un business fiorente. In futuro, i fornitori dovranno sempre più dimostrare che il reddito aggiuntivo derivante dall’utilizzo di questi dati giustifica i costi a volte molto elevati.

In ogni caso, siamo consapevoli che dobbiamo rimanere innovativi per continuare a ottenere performance positive per i nostri investitori in futuro.

L’intervista è stata condotta da Marko Gränitz.

Marko Gränitz

Il Dr. Marko Gränitz è autore e relatore nel campo delle ricerche di mercato dei capitali e intervista costantemente trader in tutto il mondo. Sul suo blog offre informazioni sulle nuove scoperte riguardanti il momentum e altre anomalie di profitto.

Il Dr. Marko Gränitz è autore e relatore nel campo delle ricerche di mercato dei capitali e intervista costantemente trader in tutto il mondo. Sul suo blog offre informazioni sulle nuove scoperte riguardanti il momentum e altre anomalie di profitto.

http://www.marko-momentum.de/