I buoni sistemi non invecchiano. L’RSI è uno dei ferri vecchi del mondo degli indicatori. Tuttavia, l’oscillatore introdotto alla fine degli anni ’70 non dovrebbe essere liquidato come inutile. Numerose strategie di trading dimostrano che il Relative Strength Index ha ancora diritto di esistere. Questo articolo mira a mostrare una semplice strategia di base per gli indici azionari che utilizza i pullback nella tendenza al rialzo per entrare nel mercato. Anche l’uscita si basa sull’RSI.

L’RSI spiegato brevemente

L’RSI è stato introdotto da Welles Wilder nel 1978 e appartiene al gruppo degli oscillatori. Il calcolo dell’RSI mostra che viene calcolata la forza dei prezzi al rialzo rispetto a quelli al ribasso di un periodo definito. L’RSI mostra i risultati su una scala da 0 a 100. La durata del periodo pari a 14 viene solitamente utilizzata come impostazione standard. Tuttavia, i valori più piccoli sono particolarmente apprezzati dagli swing trader perché più breve è l’impostazione del periodo, più velocemente reagisce l’RSI e maggiore è il numero di segnali di trading generati. L’interpretazione da manuale dell’RSI è la seguente: i movimenti superiori a 70 segnalano una condizione di ipercomprato dell’asset sottostante. Un valore RSI inferiore al livello 30 segnala una condizione di ipervenduto.

Calcolo dell’indice di forza relativa di Welles Wilder: RSI = 100 – ((100/(1+RS)) RS = (Media dei prezzi di chiusura di n giorni di prezzi in aumento/Media dei prezzi di chiusura di n giorni di prezzi in calo)

L’idea del sistema di trading

Se ti concentri sul trading di indici azionari nello swing trading, i pullback sono una delle classiche varianti della strategia. L’RSI è un buon modo per identificare i momenti in cui il mercato sottostante è in una condizione di ipervenduto. Dal punto di vista statistico, nei giorni successivi è prevedibile un contromovimento al rialzo a causa dell’effetto di ritorno alla media. L’effetto del contromovimento aumenta quando il mercato complessivo è in una tendenza rialzista. Con questo approccio vorremmo risolvere anche la questione dell’uscita utilizzando l’RSI: se viene superato un determinato valore soglia, la posizione long dovrebbe essere venduta. In questo caso è la linea centrale 50.

Le regole di trading del pullback RSI-5

Utilizziamo un RSI a 5 periodi e lo combiniamo con una media mobile semplice (MA200) per determinare la tendenza generale. Il segnale viene generato in base ai prezzi di chiusura.

L’ingresso

1) RSI oggi < 30

2) RSI oggi < RSI [1]

3) RSI [1] < RSI [2] o RSI [2] < RSI [3]

4) Il prezzo di chiusura del sottostante deve essere maggiore di MA200.

Note sulla formula: RSI [1] sta per il valore RSI del giorno precedente, RSI [2] sta per il valore RSI di due giorni prima e RSI [3] sarebbe il valore di tre giorni prima. Se tutte e quattro le condizioni del sistema sono soddisfatte, l’ingresso avviene al prezzo di chiusura.

L’uscita

L’uscita è definita in modo molto semplice: non appena il valore dell’RSI supera la soglia di 50 (al prezzo di chiusura), la posizione viene venduta. L’RSI mostra un segnale di equilibrio (neutralità del prezzo) sulla linea mediana 50 a seconda della sua impostazione di periodo. Quindi è anche il valore RSI che viene toccato più spesso.

Esempio pratico

Ora diamo un’occhiata a un esempio del mondo reale. Lo strumento di trading qui utilizzato è un ETF basato sull’indice Nasdaq 100 (ticker statunitense: QQQ). Le operazioni vengono eseguite su base giornaliera. In alternativa, come attività sottostante è possibile utilizzare altri ETF settoriali o l’ETF S&P 500 (ticker statunitense: SPY).

La strategia RSI-5 utilizza situazioni di ipervenduto a breve termine per entrare long e chiudere la posizione in tempi relativamente brevi dopo un breve contromovimento sulla linea mediana 50.

Fonte: Tradestation

La figura 1 mostra il periodo agosto e settembre 2022, in cui sono stati generati e tradati un totale di cinque segnali di trading. L’RSI a 5 periodi è mostrato sotto il grafico a barre. Come puoi vedere, il periodo di detenzione è relativamente breve. A volte la posizione aperta viene addirittura venduta il giorno successivo. La conoscenza di alcuni comportamenti del mercato è molto importante. Se il mercato entra in una situazione simile a un crollo, il pullback dell’RSI-5 può portare a una grave perdita. Quindi, anche se la condizione di mercato è ipervenduta, il prezzo continua a scendere. Ad un certo punto, ovviamente, il contromovimento si ripresenta, ma non è più sufficiente per portare la posizione aperta in nero. Il semplice sistema “RSI-5-Pullback” non utilizza ordini stop. Naturalmente è possibile installare e testare molte varianti: a questo punto vorremmo evitarle deliberatamente.

Risultati del backtest

La semplice strategia offre risultati eccellenti nel backtest. Anche con piccole variazioni nell’impostazione del periodo, il sistema ha fornito un tasso di successo compreso tra il 76 e l’80% in tutti i mercati rialzisti e ribassisti degli ultimi 25 anni. Il rapporto tra le operazioni vincenti e perdenti medie (rapporto vittorie/perdite) era di circa 0,8 e mostra che l’attenzione qui non è sul seguire il trend, ma piuttosto sullo sfruttare le oscillazioni brevi. A causa dell’elevato tasso di successo, esiste un interessante fattore di profitto di 2,5 (QQQ) e 3,5 (SPY) per i due ETF. Va notato che non sono stati presi in considerazione i costi di transazione e chiunque voglia utilizzare il sistema nella pratica dovrebbe lavorare con un broker conveniente. Per rendere trasparente l’effetto dei costi, è sufficiente guardare al risultato del trading: con un aumento medio di circa lo 0,8% per transazione, la questione dei costi di trading non dovrebbe essere un problema finché si dispone di un broker competitivo.

Fonte: Tradestation

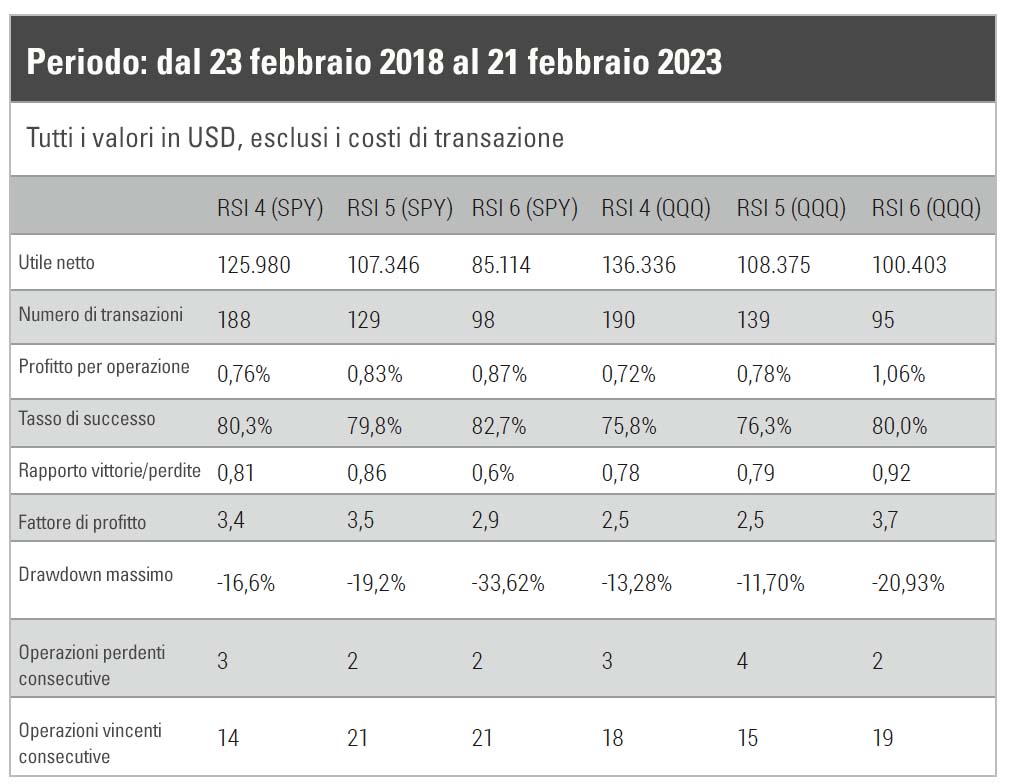

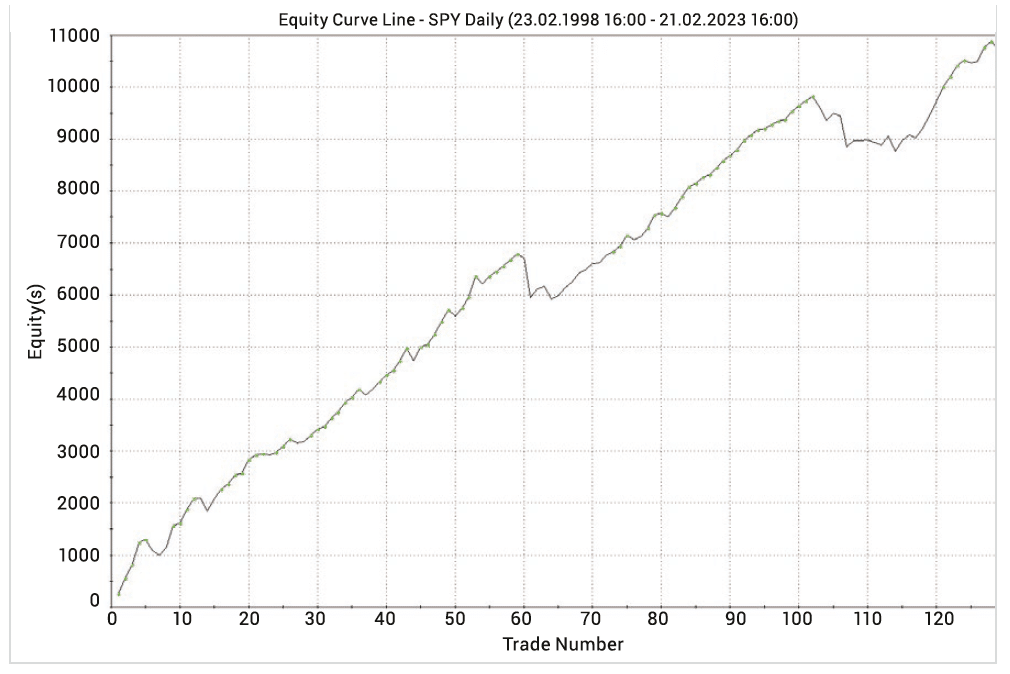

La figura 2 mostra una tabella che mostra le metriche più importanti per SPY e QQQ. Per dare ai lettori un’idea della sensibilità dei risultati RSI, vengono presentati i periodi 4 e 6 oltre alla variante a 5 periodi. La curva del capitale della strategia di trading sullo SPY è mostrata nella figura 3. In questo caso non è stato preso in considerazione il reinvestimento degli utili o delle perdite di trading.

La strategia di trading mostra un trend positivo, ma mostra due importanti fasi di drawdown.

Fonte: Tradestation

Conclusione

L’RSI è uno degli oscillatori più popolari in assoluto perché il modo in cui viene calcolato fa sì che non sia soggetto ad alcun processo di invecchiamento. Il sistema pullback RSI-5 mostrato contiene una logica forte e continuerà a fornire buoni risultati in futuro. L’insieme delle regole è estremamente semplice e offre opzioni aggiuntive per gli armeggiatori. Fondamentalmente il sistema dimostra che anche i semplici approcci di trading possono essere redditizi a lungo termine. Dovrebbe essere chiaro che la strategia non è il Santo Graal. Occorre valutare se la strategia debba essere portata avanti in parallelo su più mercati quanto più diversi possibile. Ciò crea un effetto di diversificazione. Si potrebbe anche aggiungere la strategia pullback RSI 5 come strategia complementare tra le altre. In definitiva, ciò potrebbe tradursi in un portafoglio di strategie non correlate che insieme offrono un rendimento stabile.