Sentiment delle emozioni.

L’annuncio degli utili di Nvidia ha dimostrato ancora una volta che sul mercato esiste il rumore dell’emotività, ma che i numeri alla fine, vincono.

Il mercato doveva scendere.

Doveva testare il minimo del 10 ottobre.

E’ possibile, perfino, che debba continuare a scendere, e, prima di farlo, giocherà ancora a produrre la stessa clamorosa illusione che abbiamo visto il giorno 20 novembre: un rimbalzo potente, che in apparenza distrugge tutte le resistenze, e, in realtà, produce solo la necessaria raccolta di liquidità per un ribasso ancora più fragoroso.

Ora c’è il doppio minimo sull’S&P500.

Si è tentato di spiegare l’improvviso cambio di umore che ha portato al doppio minimo (perfino leggermente rotto sui future): le inventory e i crediti commerciali di Nvidia, ad una analisi più approfondita, “si è diffusa voce” che potessero essere sintomi di fatturati gonfiati ad arte.

Aumenti di fatturato, credo da sempre, comportino un incremento del volume creditizio e delle scorte: ma quella fu la scusa per “cambiare idea” sulla enorme espansione di utili e fatturato di Nvidia.

E’ noto che ai tempi della corsa all’oro in California, coloro che si arricchirono furono, prima e invece che i cercatori d’oro, i venditori di picconi.

Nvidia non produce Intelligenza Artificiale. Vende i picconi che servono ai cercatori d’oro dell’Intelligenza Artificiale.

E’ quindi perfettamente normale (e credibile) che faccia soldi e non abbia alcuna necessità di gonfiare ad arte bilanci, fatturato ed utili.

E’ l’azienda che guadagna necessariamente prima degli altri dallo sviluppo dell’Intelligenza Artificiale.

Il Doppio minimo rispetto al 10 ottobre sta ad indicare, come avevamo più volte sostenuto negli articoli recenti, che il movimento di mercato sviluppatosi quel giorno, rabbioso, veloce, capace di muovere grande volatilità, era un segnale molto importante del mercato.

In quel giorno la volatilità è tornata su livelli che sfioravano il livello 30 del Vix.

In quel giorno, un venerdì, si realizzava il ribasso che il nostro sistema ciclico prevedeva nel mese di settembre, e che invece arrivava, in zona Cesarini, nell’ultimo giorno della ventiseiesima settimana dal minimo di aprile.

Come detto in altre occasioni, questo avveniva nel giorno estremo in cui la probabilità di un ribasso, tale da poter essere classificato come fine ciclo, arrivava fino al 97%.

Ora, abbiamo un doppio minimo, un ri-test di quel livello, che ci conferma che quello era il prezzo che il mercato voleva.

Come vuole l’analisi tecnica, il doppio minimo ha creato un rimbalzo, non troppo significativo, che ha fatto anche calare di qualche punto la volatilità.

La prospettiva di breve termine.

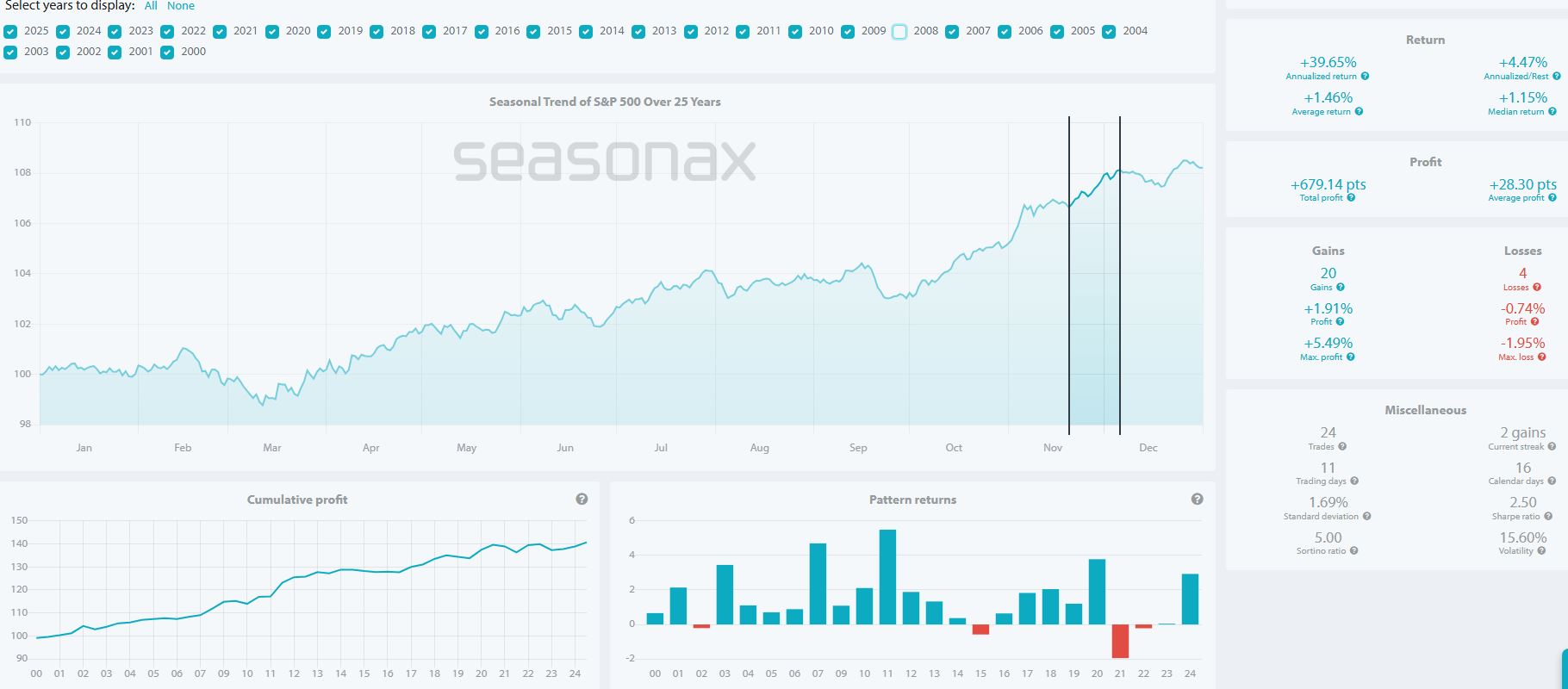

Estratto dell’analisi stagionale.

Nell’articolo che pubblicheremo domenica notte, riservato agli abbonati a Traders’ Magazine, esamineremo le probabilità sulle prossime due settimane, con il consueto confronto di analisi stagionale, grafica e algoritmica.

Anticipiamo l’interpretazione grafica di uno degli aspetti stagionali che trattiamo, ovvero l’analisi a 25 anni.

Clicca per ingrandire

La stagionalità S&P500 20 novembre – 6 dicembre

L’analisi a 25 anni sopra esposto è in realtà a 24 anni.

E’ stato tolto il 2008, che nel periodo 20 novembre-6dicembre fece un incredibile rialzo del 20.90% (sono i rimbalzi eccezionali degli eccessi di ribasso): lo consideriamo quindi un outlier, che altererebbe la statistica.

Il giorno 20 novembre è un minimo statistico importante, in tale analisi basata sui parametri stagionali di cui sopra: i lettori più attenti ricorderanno che coincideva anche con la zona temporale del minimo precedente alla settimana del Thanksgiving (17-24 novembre).

Nei 24 anni presi in considerazione, 20 volte il mercato è stato rialzista, con una media di rialzo che sfiora il 2% e un picco massimo di oltre il 5%, avvenuto nel 2011.

I 4 anni negativi hanno visto un ribasso medio dello 0.74% e un massimo ribasso di circa il 2%.

Il periodo del Thanksgiving, del Black Monday e del CiberMonday continua ad essere l’olimpo dei consumi e a trascinare la borsa americana.

Gli utili di Walmart annunciati nella settimana passata hanno fatto innalzare il titolo del 7%.

I rischi sottostanti.

Se ci sarà il prospettato rialzo (o rimbalzo?) il grande enigma è se questo è il prologo di una ripresa rialzista.

Il mercato ha vissuto una fase di paura profonda, con alcuni indicatori di sentiment che sono sprofondati.

In realtà, il Volatility Flow, come mostreremo nell’articolo riservato agli abbonati in pubblicazione domani, sta mostrando, temporaneamente, sintomi, per il momento, incoraggianti, che potrebbero avvalorare la tesi del rialzo Black Friday.

Dal mercato valutario arriva un alert significativo, che identificherei attribuibile al mese di dicembre o a gennaio, nelle settimane a partire dall’8 dicembre in poi.

Clicca per ingrandire

Il dollaro-yen al 21 novembre 2025

Mentre la nuova premier giapponese parla di politica di espansione monetaria aggressiva, il dollaro-yen si avvicina all’area contrassegnata dalle due linee rosse.

Le due linee corrispondono ai punti di rottura e di caduta del dollaro rispetto allo yen, avvenuti, rispettivamente, a luglio del 2024 e a dicembre dello stesso anno.

Le due cadute, ben rappresentate dalle “vele” rosse, attraversano e culminano entrambe momenti molto critici del mercato, che hanno portato entrambe ad esplosioni di volatilità (rispettivamente il 5 agosto 2024 e il 7 aprile 2025).

Non è detto che avvenga la stessa cosa, ma il rischio combinato sullo yen suggerisce molta prudenza.

Conclusioni

Prossimo rimbalzo/rialzo? Alcuni sintomi forniscono probabilità a favore.

L’analisi completa sull’articolo riservato agli abbonati in uscita domenica 23 novembre notte.

{kind=link}