Terza generazione di RMS: meno rischio e più ritorni

Successo con la strategia del piano di attacco

Ogni trader con l’esperienza sa che la gestione del rischio e del capitale è la componente più importante del business del trading, non importa quanto sia grande o piccolo il conto di trading. Molte menti brillanti hanno cercato di trovare una soluzione per la pratica del trading. Una strategia che batte una strada finora inesplorata viene oggi introdotta nella prima parte della nostra serie Attack Plan Strategy (APS). Scoprite cosa succede quando la tattica incontra le performance.

Problema storicamente insoluto

La prima Borsa al mondo fu la Borsa dei beni di Lucca del 1111, che al tempo riuniva assieme cambiamonete e mercanti di spezie nel cortile della cattedrale. La prima Borsa, fondata a Bruge nel 1409, non è altrettanto ben nota, dato che i cosiddetti atti di scambio venivano scambiati come tipo di security separata. Da quando ci sono le Borse, trader ed investitori si grattano la testa cercando di capire quale porzione delle loro ricchezze dovrebbero utilizzare per acquistare una security o una commodity. Ancora oggi, centinaia di anni più tardi, questa domanda non ha ancora una risposta chiara. Sono stati creati diversi approcci, formule matematiche e costrutti, tutti con un denominatore comune: sono teorici e non necessariamente utili in pratica. Ogni stock trader che voglia vivere in maniera seria facendo trading deve trovare un modo per sopravvivere al mercato azionario. Benché l’analisi fondamentale così come l’analisi tecnica possono indicare dei motivi per o contro gli investimenti (ossia QUANDO e COSA) e possano sostanziare la cosa, entrambi i metodi basilari non dicono nulla sul QUANTO. Il CHI (il trader del mercato azionario) e il DOVE (il mercato azionario) sono anch’essi stati risolti, ma si tratta di una domanda aperta che costituisce il tema centrale di questo articolo insolito ma entusiasmante. Il COME-QUANTO è seguito da una seconda domanda: PER QUANTO TEMPO? È qui che l’aspetto del tempismo o del tempo arriva e prende parte al gioco. Riguardo ad entrambe queste domande fondamentali, il presente articolo potrà fornire delle risposte chiare dalle quali potrete trarre beneficio in futuro.

Termini e spiegazioni importanti

Ogni volta che parliamo di gestione del rischio nel testo seguente, ciò significa essenzialmente gestire i rischi basati su un trade, in altre parole, il denaro che siamo preparati a perdere se l’idea di trading non funziona. La gestione del capitale, d’altra parte, significa prendersi cura del proprio conto di trading, dell’intero portafoglio. Entrambi sono importanti per sopravvivere nei mercati sul lungo termine: diversi trade in rosso possono essere assolutamente dolorosi e significa subire un drawdown e dover ritornare alla normalità. Un drawdown è un collasso della curva di capitale tramite un surplus di perdite. Ogni trader attraversa dei drawdown, perché ogni piccola perdita è un drawdown fino a che non viene bilanciata. La sfida per voi in quanto trader è quella di padroneggiare quei momenti senza perdere il vostro equilibrio interiore a causa di rabbia, pressione, panico, dubbi su se stessi, stress o altri stati mentali. Il vostro obiettivo è trovare un trading sul mercato azionario di qualità e dormire bene la notte sia nei giorni buoni che in quelli meno buoni. Per poter sopravvivere al mercato azionario sul lungo termine, avete bisogno di una gestione del rischio e del capitale affidabile. Aggiungete forza mentale ed un piano di trading maturo, e la pura lotta per la sopravvivenza vi porterà allo stadio del successo nel trading sul mercato azionario.

Prima e seconda generazione di sistemi di gestione del rischio

Mentre la prima generazione di sistemi di gestione del rischio (RMS) per il trading in Borsa si basa su approcci come “rapporto fisso” o “contratto di rapporto fisso” (ad esempio, regola dell’1%, rischio di trade di € 300), l’RMS di seconda generazione come lo “Optimal F” di Ralph Vince si basa su sistemi di gioco di mercato (più l’uso di profitti parzial), approcci Martingale e Anti-Martingale, analisi della curva di capitale e del trading, metodi relativi a volatilità e rischio. Ad esempio, una delle caratteristiche imponderabili di “Optimal F” è che la crescita geometrica dei ritorni a volte genera un aumento sproporzionato delle puntate. Inoltre, “Optmal F” presenta il rischio latente che il drawdown più grande sarà comunque in futuro e perciò il conto di trading verrà chiuso prematuramente in un futuro prossimo. Miglioramenti con la modifica “Secure F” riducono gli svantaggi esistenti, ma non li risolvono. Un ritorno alto è comunque associato ad un rischio di drawdown molto alto sul conto di trading.

Terza generazione di RMS: meno rischio e più ritorni

Gli APS salutano la terza fase nell’evoluzione degli RMS per il trading sul mercato azionario professionale. Così facendo, si rinuncia alle sopracitate caratteristiche imponderabili di “Optmal F”. Un RMS completo completamente sviluppato per il trading sul mercato professionale che afferma di fornire il massimo ritorno mantenendo uno stato impeccabilmente stabile e consentendo solo un minimo di volatilità sul conto di trading: è esattamente ciò che rende l’APS uno strumento unico che lascia ogni altro RMS nella polvere. L’APS può essere adattato ad ogni tipo di trading in Borsa e scalato per conti di ogni dimensione. Segue delle regole semplici, chiare e completamente prevedibili. “La quadratura del cerchio” è una metafora che si adatta perfettamente all’APS: nessun RMS noto è in grado di superare il principio di “maggiori ritorni tramite maggior rischio”. In questa ricerca, imparerete perché l’APS è diverso da altri RMS poiché introduce nuove caratteristiche. L’APS è stato progettato a partire da zero con principi che hanno impiegato molto tempo per essere implementati e abbinati perfettamente. Per poter migliorare i risultati, l’autore ha trasferito tutta l’esperienza guadagnata nel corso di anni di azione e sviluppo in un concetto tattico che è tanto nuovo quanto straordinario nel trading sul mercato azionario.

Tattiche applicate

Il concetto di APS brilla con “azione tattica”, un set di regole che vi mette in qualità di APS trader nel ruolo attivo di uno stratega per ottenere il massimo dal vostro trading personale sul mercato azionario. Non sono possibili performance migliori da sole. La componente dell’azione tattica rende l’APS il primo RMS tattico (TRMS) per il trading sul mercato azionario.

Software utilizzato

Tutto il lavoro è stato svolto con un foglio di calcolo di Microsoft Excel 2016, lo standard per le applicazioni Office in tutto il mondo. Naturalmente potete usare qualsiasi altro prodotto gratuito o commerciale per le vostre analisi.

Quattro blocchi costituenti

L’APS è costituito da quattro blocchi progettati abbinati l’uno con l’altro per poter massimizzare le performance dell’APS trader:

- Concetto di fase individuale

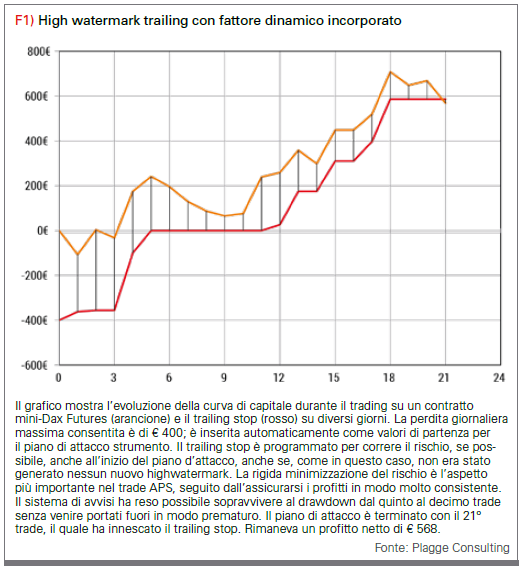

La base dell’APS sono le fasi che si costruiscono una sull’altra e devono essere padroneggiate in ordine: dalla prima fase alla seconda, dalla seconda fase alla terza e così via. Per ciascuno strumento oggetto di trading, voi definite il vostro set di livello con dei parametri individuali, dato che ciascuno strumento ha un point value o tick value specifico e una fascia giornaliera individuale e una volatilità differente. Questi parametri influiscono gli stop e gli obiettivi di prezzo e perciò la lunghezza di ciascuna fase. Questa tabella descrive un modello su nove fasi. Il numero di contratti si basa sulla vostra avversione al rischio personale. Questo modello a fasi è un modello molto progressivo che mira a “spingere il mercato” generando il massimo dei ritorni. L’obiettivo di profitto di ciascun livello in punti diminuisce in ciascun caso al livello precedente. Queste riduzioni di passaggio si basano su stop modificati dalla pratica, che vengono omessi in questo setup per test di base (maggiori informazioni a riguardo nella terza parte di questa serie di articoli). La quarta colonna viene calcolata a partire dalle due colonne precedenti così come dal point value delle Mini Dax Futures (5 Euro). La quinta colonna contiene l’equity consecutiva dei livelli individuali.

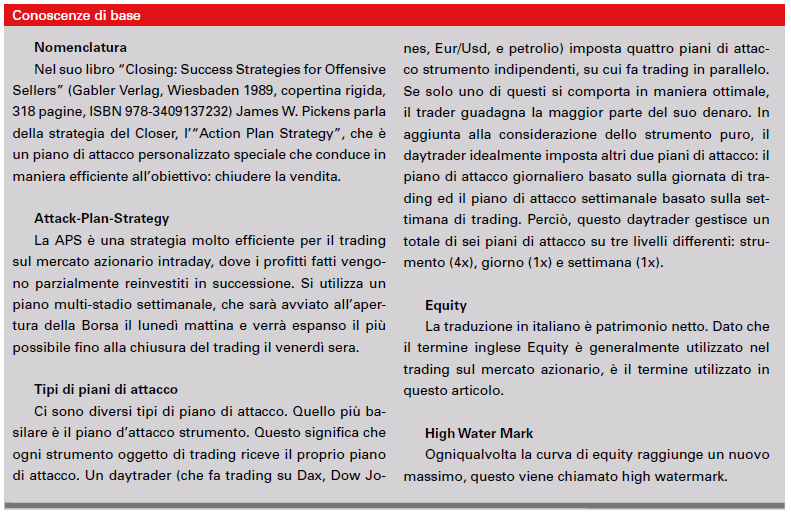

- Highwatermark trailing con fattore dinamico

La seconda componente dell’APS è lo Highwatermark trailing (HWM trailing) della curva di equity del vostro piano di attacco (figura 1). HWM trailing significa che ogni volta che la curva di equity raggiunge un nuovo massimo (un Highwatermark), il trailing stop sarà tirato. Se la curva di equity del vostro piano d’attacco raggiunge il trailing stop più profondo in caso di perdita, il piano di attacco verrà terminato immediatamente. Con un fattore dinamico incorporato, potete controllare quanto del trailing stop viene tirato: potete dare al vostro trading più aria (meno profitto, ma stop più rari) o meno (avere una maggior sicurezza di profitto ma al prezzo di venire più rigidamente sbattuti fuori dai giochi).

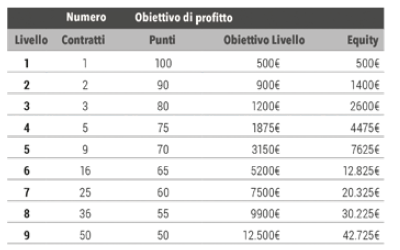

3. Sistema di notifiche

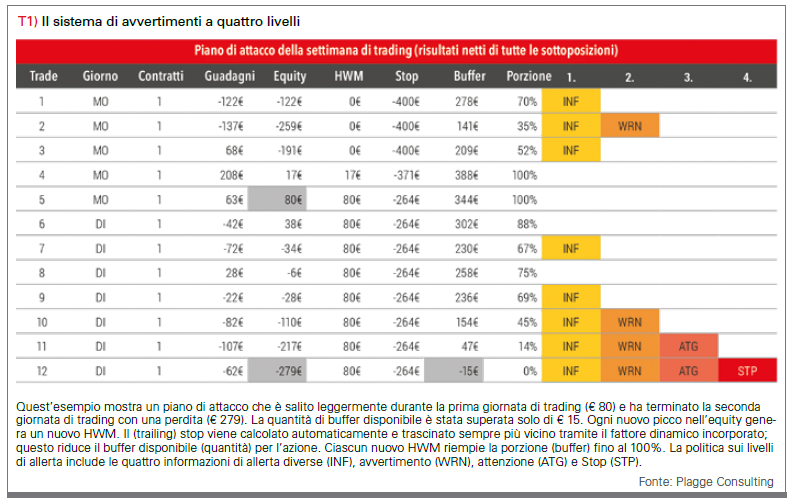

Il terzo blocco costituente dell’APS è il sistema di avvertimenti a quattro livelli:

La zona fra HWM e trailing stop è considerata una zona tradabile (figura 2). Questa zona di buffer viene ricalcolata con ciascun risultato e gli viene assegnata una divisione di 100 fino allo 0% del drawdown locale attuale. Quando è stato impostato un nuovo HWM, la zona di buffer è piena al 100%. Dopo ciascun 25% di drawdown della zona buffer, verrà visualizzato un messaggio di avvertimento; delle informazioni sotto la tacca del 75% della zona buffer, un avvertimento al 50%, ed un segnale di cautela al 25% e lo stop del trade allo 0%. Perciò il sistema di avvertimento a quattro livelli rappresenta il livello di stress attuale del sistema HWMS influenzato sul piano di attacco della giornata di trading, della settimana di trading o dello strumento (tabella 1).

4. Azione tattica

Le regole dell’azione tattica rappresentano il quarto blocco costituente della APS e consistono di sei capitoli: preparazioni importanti (1), regole di sopravvivenza (2), attitudine mentale (2), regole di base (4), tecniche avanzate (5) e stato di emergenza (6).

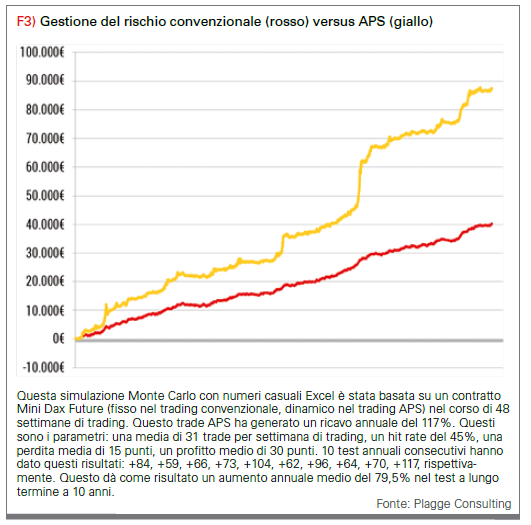

L’approccio per voi in quanto APS trader per ottenere il meglio dall’APS non risiede nell’ottimizzazione eccessiva dei parametri, ma nell’azione tattica. Sforzandovi di innalzare queste abilità fino al livello appropriato, voi decidete, in quanto APS trader, di ottenere il massimo da voi stessi, dal vostro trading, e dal vostro conto di trading, entro quanto siete capaci (figura 3). Decidere di agire in maniera tattica significa principalmente cambiare consciamente lo stile di lavoro di una persona, mettendo alla prova le idee personali sui mercati, così come provando la propria attitudine nei confronti dell’essere trader. Ma decidere di agire in maniera tattica significa, soprattutto, confrontarsi con il trading sul mercato azionario in quanto stratega attivo. Questa fase è la miglior decisione che potete prendere in quanto APS trader emergente.

Test sul lungo termine

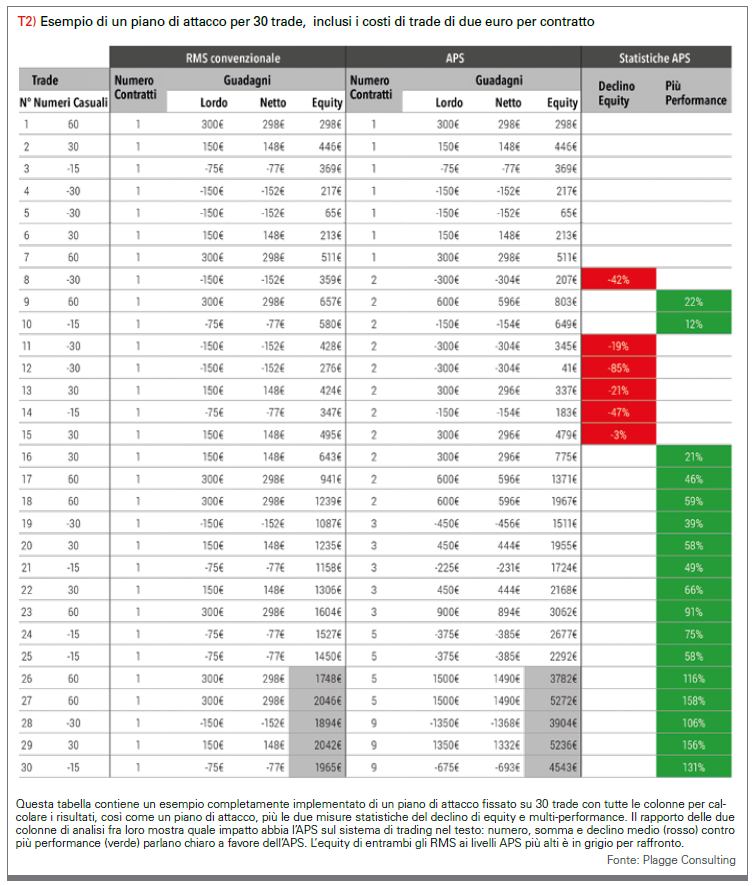

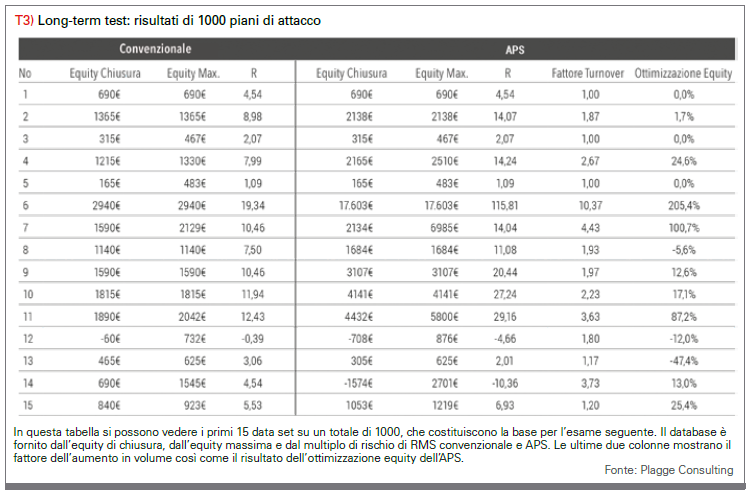

Di seguito, l’APS verrà sottoposto ad un test di lungo termine di oltre 1000 piani di attacco utilizzando Excel. Questo test omette completamente la componente opzionale dell’azione tattica. Il focus del test è quello di dimostrare il potenziale di performance dell’APS. Per comprendere come funzionano questi numeri, date un’occhiata all’esempio di un piano di attacco completo con 30 trade nella tabella 2.

Statistiche per un piano di attacco di esempio

Per avere un’idea precisa di quali metriche genera ciascun piano di attacco, troverete quattro tabelle sotto: Introito e Equity, Profitto e Perdita, Risk Mutliple e Confronto Equity.

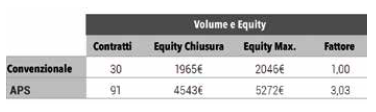

Volume ed equity

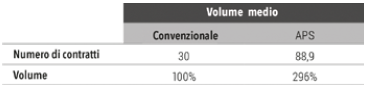

Le metriche fondamentali di questo studio sul volume e l’equity sono i numeri dei contratti trattati, l’equity di chiusura, l’equity massima, e il fattore in virtù del quale la strategia del piano di attacco aumenta di volume nei confronti del trading su equity convenzionale.

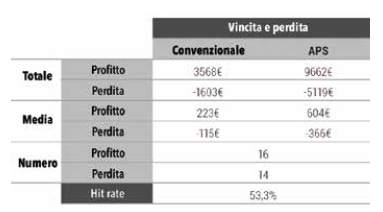

Vincite e perdite

Ogni buon trader riconosce immediatamente le cifre chiave più importanti di questa tabella, anche se tutte le cifre chiave sono necessarie per un’analisi statisticamente rilevante: è il profitto medio così come la perdita media di un trade. Incidentalmente, questo può essere usato per calcolare il fattore di profitto in congiunzione all’hit rate medio, una figura chiave che permette di fare una dichiarazione importante sulla qualità del sistema di trading in esame (senza esempi).

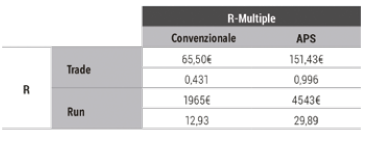

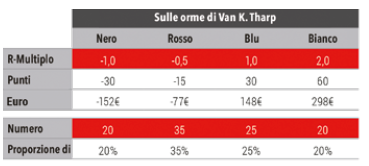

Risk mutliple (Multiplo R *)

Van K. Tharp ha reso popolare il principio del moltiplicatore di rischio, che determina il valore previsto di un sistema di trading in esame tramite questo costrutto: in una borsa ci sono un certo numero di palline dai colori diversi, ciascuna rappresenta un particolare risultato di trading in “R”. Combinando l’altezza dei multipli di R e il numero di palline, può essere definito il valore previsto della borsa completa. Questa aspettativa divisa per il numero di tutte le palline fornisce il valore previsto medio di una singola pallina o di un singolo trade. Per poter generare delle curve di risultato realistiche, è necessario inserire nuovamente la pallina estratta alla cieca nella borsa dopo ogni estrazione. In questa analisi, ci interessano i multipli R in base ad un singolo trade e il piano di attacco completo, per il test fissato su 30 trade. Un’unità di rischio (1R) è l’importo in valuta o punti che il trader ha definito come rischio del trading. Se il rischio del trade è di 30 punti o € 150 nelle Mini-DAX Future, allora questo è il valore rappresentato da 1R. La tabella confronta le performance monetarie generali dell’RMS convenzionale con quelle dell’APS: i € 4543, che il piano di attacco ha prodotto in 30 trade con una media di € 151,43, corrispondono a 29,89R sul risultato generale o 0,996R di un’unità rischio completa, cioè 1R, ciò significa: in questo piano di attacco, in media, ciascun trade ha acquisito l’importo del proprio rischio in profitti. Nell’analisi presente 1R viene definito da detti € 150 di rischio di trader più 2 euro di costi di trade (arrotondati): 1R = € 152. Questo assicura che la serie successiva produca dei risultati realistici, poiché i costi di trade sono sempre parte del margine.

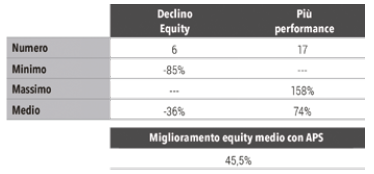

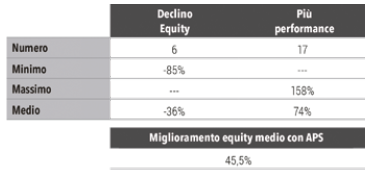

Confronto fra equity

Una prova molto importante dell’efficacia dell’APS in confronto ad un sistema di gestione del rischio convenzionale è l’impatto del rispettivo corso di equity. Il confronto delle due curve di equity mostra chiaramente che l’APS trader trae beneficio da un profilo di equity più favorevole. Dato che le fluttuazioni lavorano sempre in due direzioni opposte, declino e miglioramento, le medie -36% e +74% delle colonne individuali nell’esempio confermano i benefici dell’APS. La media su entrambe le colonne fornisce un miglioramento dell’equity totale del 45,5% tramite l’uso dell’APS. Questo significa che se piazzate entrambe le curve di equity in un diagramma l’una sull’altra, l’APS trader sarà in media il 45,5% sopra il livello di equity del trader convenzionale all’interno di questo piano di attacco.

Condizioni del test

Nell’esecuzione del piano di attacco, i calcoli ai declini di equity superiori a 100% e la storia di equity negativa vengono abortiti per generare un database valido per una valutazione significativa, dato che i valori attorno alla linea dello zero in questo setup di test standardizzato possono generare risultati negativi a quattro cifre molto alti, che rovinano un’ulteriore valutazione significativa. In pratica, tali valori estremi non sono possibili attraverso il set di avvertimenti. L’analisi del corso di equity serve a comparare la volatilità del conto di trading con l’RMS convenzionale così come per l’uso dell’APS. L’APS è progettato per un ritorno molto forte e consente dei drawdown minimi nel giorno di trading, nella settimana di trading e nello strumento rispettivo tradato. In questo semplice ambiente di test, non vengono deliberatamente incorporate delle interruzioni, poiché questo è l’unico modo per rendere possibile un confronto potenziale più realistico (confronto con tabella 2).

Serie di test basata su multipli R

Usando una macro di Excel, vengono calcolati 1000 piani di attacco come serie di test al clic di un pulsante e il risultato di ogni piano di attacco viene salvato come dataset in una tabella separata (tabella 3). In questa simulazione tutti i trade vengono generati con il generatore di numeri casuali di Excel. Per la distribuzione di

profitti e perdite, seguiamo le orme di Van K. Tharp: il gioco delle biglie menzionato per la determinazione dei multipli R con quattro possibili risultati per il trade. Nella tabella in due parti, nella parte superiore, vengono determinati i multipli R: un trade con perdita completa (-1R), un trade con mezza perdita (-0.5R), un guadagno uguale al rischio trade (+ 1R), ed un profitto uguale al doppio del rischio trade (+ 2R). Nella parte superiore il numero di biglie viene assegnato per ottenere la distribuzione di percentuale desiderata dell’hit rate del 45%. In questo test, il 20% di tutti i trade perde il rischio completo del trade di -1R, mentre il 35% dei trade perde la metà del rischio di trade (-0.5R). Perciò il 55% di tutti i trade sono trade in perdita. Dall’altra parte il 45% dei trade in profitti sono divisi come segue: 25% di tutti i trade guadagnano il guadagno semplice + 1R ed il 20% guadagnano il 2R. La tabella sopra contiene i parametri della strategia per la serie di test attuale: un totale di 1000 piani di attacco che vengono eseguiti per ogni 30 trade. Questo scenario si basa su un hit rate solo del 45% con un rapporto possibilità/rischio (CRR) *di 2.0:1. Lo strumento oggetto di trading è la mini-DAX future (FDXM) con un valore di 5 euro e costi trade di 2 euro. Il rischio di trade è di 30 punti.

Implementazione del testo sul lungo termine

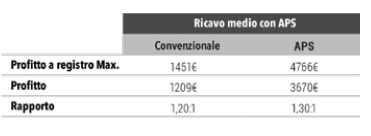

Per rendere il confronto realistico, questo test e la sua valutazione si basano sulla Mini-DAX Future (FDXM), che viene tradata sulla Eurex di Francoforte. I risultati del test a lungo termine con tutte le spiegazioni si possono trovare nelle tabelle seguenti. L’RMS convenzionale generato nel test in media porta € 1209 dopo il completamento

del 30º trade. Il profitto a registro massimo è attorno ad un fattore di 1,20 più alto con € 1451. L’APS, tuttavia, conclude il 30º trade con una media di € 3670 con un

profitto a registro massimo medio di € 4766 con un fattore di 1,30. Un fattore più alto fra il risultato finale e il profitto a registro più alto medio è segno di ulteriori potenziali non utilizzati.

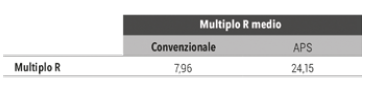

L’RMS convenzionale genera una media di 7,96R nei test lungo termine in 30 trade (quindi circa otto volte il rischio di trading), mentre l’APS genera solo poco più di tre volte (3,03): 24,15R.

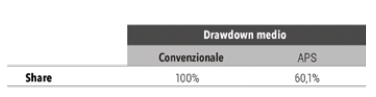

Nel trading in Borsa questi sono due mondi separati. Per poter ottenere il triplo ricavo (3,03), l’APS ha necessariamente bisogno di un volume aggiuntivo, ossia tre volte (2,96) il convenzionale RMS. Il triplo del volume significa che con l’APS sono stati utilizzati in media circa tre contratti per ciascun trade. Se applichiamo questo all’RMS convenzionale, il risultato sarebbe un drawdown medio del 296%. Infatti, l’APS non solo mantiene lo stesso livello di drawdown dell’RMS convenzionale, nonostante una puntata multipla, ma non migliora di circa il 40%!

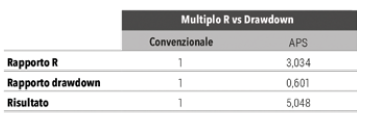

Questo risultato è di importanza immensa per gli RMS trader convenzionali perché non si tratta di un’ottimizzazione di una singola cifra o di una doppia cifra percentuale, ma di un ordine di grandezza che rappresenta una dimensione completamente nuova per qualsiasi trader. Dividendo il rapporto R (3,034) per il rapporto di drawdown (0,601) si ha una misura (5,048) che è ancora più impressionante: in termini di drawdown previsto, l’APS trader riceve leggermente più di cinque volte il denaro rispetto ad un trader con un sistema di gestione del rischio convenzionale! Ciò significa: non solo l’APS genera ritorni multipli se il trader è in grado di eseguirlo correttamente, ma grazie ai suoi concept generali, è inoltre capace di rendere il trading più sicuro. Assumendo però che il nuovo APS trader segua costantemente il set di avvertimenti e regole tattiche, entrambi i quali saranno soggetto della seconda parte di questa serie sull’APS.

Cosa succede poi, quando segue la pratica?

La seconda parte affronterà il set di avvisi e tattiche. Il sistema di avvertimenti a quattro livelli qui presentato è lo strumento che combina le massime performance (blocco 1) con una gestione degli stop rigorosa (blocco 2) e rende possibile per voi, in qualità di APS trader, effettuare una valutazione oggettiva. Il sistema divertimenti a quattro livelli come terzo blocco costituente dell’APS richiede un set significativo di regole per poter essere in grado di prendere decisioni di alta qualità. Questo è uno dei due temi della seconda parte di questa serie sull’APS. L’altro tema è l’azione tattica, che rappresenta il quarto blocco costituente dell’APS. L’azione tattica descrive una collezione di principi tattici su diversi argomenti, che hanno un effetto molto positivo sul lavoro con l’APS, così come sul conto di trading del trader. Tramite l’azione tattica, l’APS diventa il primo RMS tattico nel trading sul mercato azionario. La terza parte riguarderà uno scenario realistico di un future trader a tempo pieno che fa trading su Light Sweet Crude Oil (CL) intraday sulla commodities exchange di New York. In quest’analisi potrete conoscere il suo lavoro e il suo stile di trading. Imparerete ciò che guadagna al netto un day trader ogni anno. Inoltre, l’autore, che fa egli stesso trading sul petrolio come future trader, dimostrerà quanto sia alto l’introito aggiuntivo passando da una gestione del rischio convenzionale all’APS. La terza parte di questa serie di articoli trasferisce le fondamenta teoriche dell’APS nella pratica del day trading. Ciascuna decisione di trading viene discussa nel dettaglio, fornendo una panoramica completa del lavoro giornaliero di un APS trader.

Problema risolto

Vi ricordate la domanda iniziale su quale parte dei suoi asset un trader dovrebbe mettere un investimento e su quale periodo di tempo? L’APS è lo strumento che può essere personalizzato in base al vostro stile di trading personale, all’unità di tempo su cui voi fate trading, alla vostra frequenza di trading, alla dimensione del conto e alla vostra personale avversione al rischio e al vostro obiettivo in modo che voi, in quanto trader, possiate massimizzare i profitti. Uno dei vostri primi lavori come APS trader sarà quello di definire le vostre metriche di rischi personali ed inserirle nel registro di lavoro. Il lavoro relativo al trade con l’APS sarà quindi automaticamente seguito dal QUANTO e QUANTO A LUNGO.

Conclusione

Con questo primo articolo su un nuovo RMS che spiana strade completamente nuove, per la prima volta nella vostra carriera di trader, potreste avere un corso completamente differente sulla vostra curva di equity. Nessuno sa per certo come sarà il domani. Fare trading sul mercato azionario sarà sempre soggetto ad incertezza; paura e speranza sono i compagni invisibili del trader. L’autore ha progettato l’APS con l’intenzione di creare il miglior RMS possibile per il day trader privato per rendere il trading sul mercato azionario il più efficiente possibile. Una coordinazione armoniosa e ben pianificata di tutte le componenti ha creato un’opera d’arte completa che potrà aiutarvi, in quanto trader, a prendere la vostra strada come exchange trader raggiungendo la qualità che avete sempre voluto ottenere dal vostro trading.

Andreas Plagge

Andreas Plagge, titolare di Plagge Consulting, trainer presso World of Trading, editor per la rivista di trading TRADERS‘, Futurestrader e developer of APS, è specializzato nella consulenza, nel trading e nell’implementazione di APS nel trading professionale in Borsa. info@aplagge.com

Andreas Plagge, titolare di Plagge Consulting, trainer presso World of Trading, editor per la rivista di trading TRADERS‘, Futurestrader e developer of APS, è specializzato nella consulenza, nel trading e nell’implementazione di APS nel trading professionale in Borsa. info@aplagge.com