Parte 3 – Forte aumento del Dax prima del weekend

In questa serie di articoli Holger Breuer vi presenta una serie di stagionalità interessanti e redditizie nel settore intraday. Nel terzo articolo, basandoci sulle conoscenze delle parti 1 e 2 (TRADERS ́ Magazine n. 3 e 4/2019 disponibili nello shop all’indirizzo www.traders-mag.it ), esaminiamo se ci sono altri mercati che tendono ad avere anomalie di prezzo durante la giornata di negoziazione. Diamo un’occhiata più da vicino al Dax.

Come cercare e trovare anomalie nell’andamento

Avendo già trovato approcci brevi con il nostro indicatore di stagionalità, vorremmo ora presentare un approccio riguardante l’aumento dei prezzi. A tale scopo, analizziamo i dati dei futures Dax. Come per tutte le stagionalità infragiornaliere, è importante ottenere una curva di rendimento diritta e preferibilmente priva di fluttuazioni con un drawdown molto basso. Questo ha il vantaggio che la strategia può essere disattivata in modo relativamente rapido quando si raggiunge il prelievo o un valore di soglia predeterminato, oppure può essere visualizzata in modalità demo.

Poiché molti approcci stagionali non sempre possono essere spiegati da dati o circostanze fondamentali supplementari, è possibile che le anomalie scompaiano con la stessa rapidità con cui sono emerse sul mercato. Pertanto, l’effetto positivo e il profitto sono spesso limitati nel tempo. Tuttavia grazie ai drawdowns, è spesso possibile utilizzare un sistema commerciale solido e redditizio.

Le ultime ore della settimana di trading

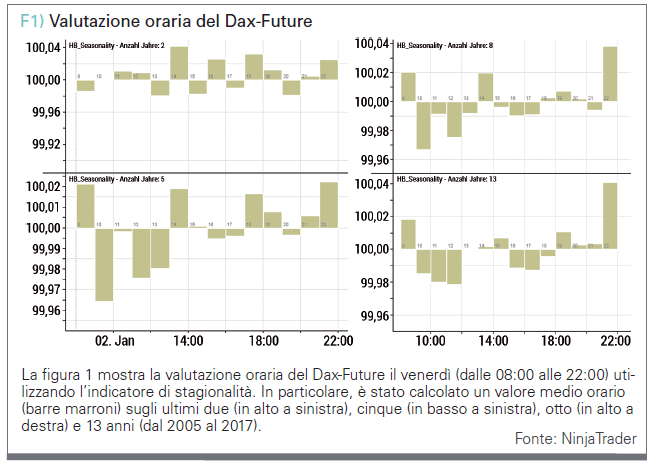

Nel terzo articolo di questa serie abbiamo analizzato il Dax-Future negli ultimi 15 anni e utilizzato nuovamente l’indicatore di stagionalità. Il Dax Future può essere negoziato su eurex dal lunedì al venerdì dalle 08:00 alle 22:00. Altri derivati come CFD o ETFS seguono l’andamento dei prezzi. Dopo aver esaminato l’intera settimana di trading negli ultimi articoli, ora guardiamo l’ultimo e forse più emozionante giorno della settimana: venerdì. Nel grafico 1, si possono vedere le valutazioni orarie degli ultimi due, cinque, otto e 13 anni. I valori sono visualizzati cumulativamente come media per avere una visione d’insieme dei progressi. Con le stagionalità è importante trovare un progresso simile in diversi periodi di tempo, come riportato qui. Soprattutto la prima e l’ultima ora di trading di venerdì si distinguono. Veniamo così al risultato delle nostre osservazioni: nelle ultime due ore del venerdì sera, i prezzi aumentano quasi sempre nel corso degli anni.

Setup concreto e segnali

Abbiamo elaborato un semplice sistema di trading per riuscire a utilizzare questo particolare punto di forza prima del weekend. Le regole sono le seguenti:

-Si trada solo in direzione Long.

-Ogni venerdì alle 20:00 viene presa una posizione e lo stesso giorno alle 21:45 viene nuovamente chiusa.

-La posizione viene aperta solo se il prezzo è superiore alla sua media di 10 giorni al momento dell’entrata.

-Non viene utilizzato nessun stop loss.

-Non viene utilizzato alcun obiettivo di prezzo.

-La grandezza della posizione è sempre un contratto in Dax-Future.

Segnali e Curva Equity

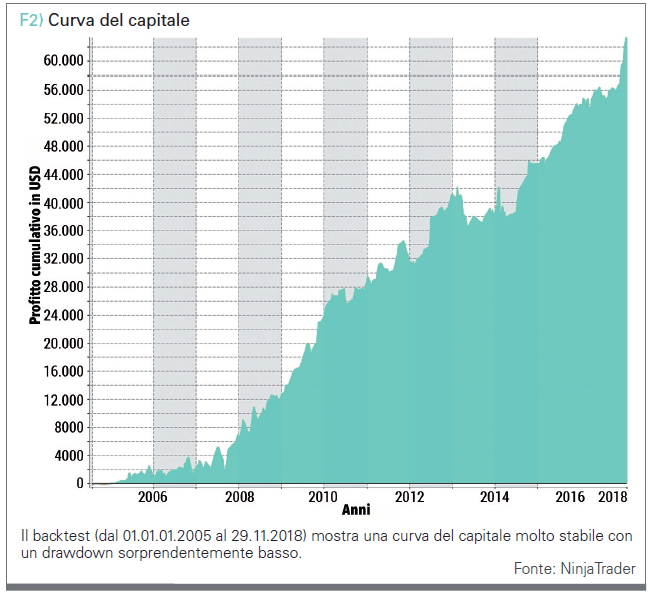

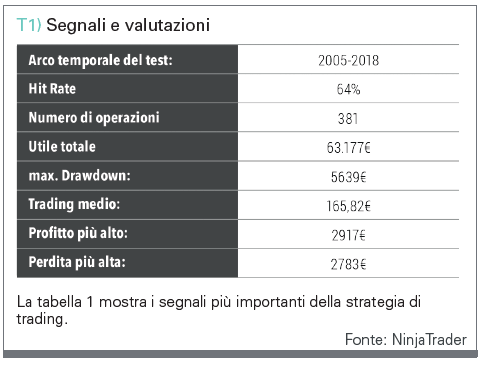

Il trading avviene in 15 minuti. La figura 2 mostra la curva del capitale delle operazioni. Il backtest si è svolto dal 01.01.2005 al 29.11.2018, quasi 15 anni, con un totale di 381 scambi. Così, al netto delle commissioni, è stato generato un reddito di oltre 63.000 euro. Il profitto può non sembrare elevato, ma in relazione al prelievo di soli 5639 euro con un grande contratto Dax, questi valori possono essere classificati come eccellenti. Lo conferma anche l’ottimo fattore profitto di 1,94.

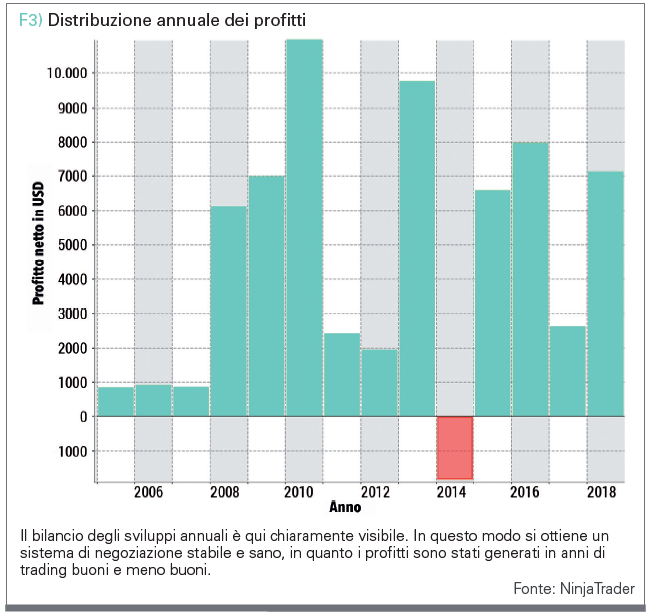

La distribuzione equilibrata della curva azionaria nei singoli anni della figura 3 fa apparire il sistema di trading molto stabile. Solo l’anno 2014 ha portato perdite. Ciò può essere verificato meglio con un’analisi più attenta.

Il sistema può essere ulteriormente analizzato alla luce del fatto che questo metodo ha prodotto risultati sostanzialmente stabili sia in mercati in rapida discesa che in crescita. L’equilibrio nel corso degli anni sembra confermare che si tratta di un’anomalia.

Finora non è stato utilizzato nessuno stop loss o obiettivo di prezzo. I test con stop loss di qualsiasi tipo non hanno finora potuto migliorare il sistema e hanno portato solo a minori guadagni. Il trading medio di oltre 165 euro può essere descritto come molto buono, anche se nel trading in tempo reale dovrebbe verificarsi dello slippage. Questo non è incluso nel backtest.

Conclusione e Scenario

La stagionalità che è stata mostrata visivamente nelle tabelle, è stata confermata nei nostri calcoli retrospettivi. Nel complesso, l’autore ha trovato ancora una volta un esempio perfetto con il suo strumento di analisi stagionale per analizzare l’andamento stagionale per molti anni, questa volta anche nel così difficile e imprevedibile Dax-Future.

Holger Breuer

Holger Breuer è laureato in informatica e programma sistemi software da oltre 20 anni. Sviluppa e commercia approcci di trading sistemico e programma sistemi e indicatori per Wealth-Lab e NinjaTrader. Il suo indicatore di stagionalità può essere testato sul suo sito web.

Holger Breuer è laureato in informatica e programma sistemi software da oltre 20 anni. Sviluppa e commercia approcci di trading sistemico e programma sistemi e indicatori per Wealth-Lab e NinjaTrader. Il suo indicatore di stagionalità può essere testato sul suo sito web.

www.hbreuer-trading.de