Che cosa è leggenda, che cosa è realtà?

Le persone più intelligenti dell’industria finanziaria lavorano per gli hedge fund e a volte generano profitti enormi grazie alle loro strategie. Tuttavia, l’industria ha prodotto anche bancarotte e frodi. Vi mostriamo cosa che corrisponde alla realtà quando si parla di hedge fund e dove iniziano le leggende.

L’universo degli hedge fund è molto grande e comprende un’ampia varietà di strategie di investimento e orizzonti temporali. L’uso del capitale di debito e l’uso delle posizioni long e short per partecipare ai trend verso l’alto o verso il basso all’interno di vari mercati e fare hedging su certe posizioni sono aspetti tipici degli hedge fund. Nel 1949, fu Alfred Winslow Jones che implementò per primo un archetipo finanziario tipo short di quella che è oggi la strategia long/short. Oggi, tuttavia, in primo piano ci sono altri obiettivi come una bassa correlazione al mercato azionario, ed ecco perché il termine hedge fund con l’andare del tempo si è spostato dal suo significato originale. A differenza degli equity fund tradizionali, gli hedge fund hanno accesso ad una varietà di altri mercati (valute, commodity, immobiliare e credito) e strumenti come future, opzioni e altre derivate. Questo crea profili di opportunità/rischio completamente nuovi, ad esempio traendo beneficio da una volatilità più alta o più bassa. Alcuni prodotti vengono offerti come market-neutral in modo che le performance siano praticamente indipendenti dal rispettivo mercato. Gli investitori istituzionali in particolare apprezzano tale qualità.

Il mondo del ritorno assoluto

L’idea di base più importante nel business degli hedge fund è quella del “ritorno assoluto”. Questo significa che in ultima analisi bisogna generare un ritorno assoluto positivo, a prescindere dalle condizioni del mercato di capitale. In breve: l’obiettivo di ritorno è più grande di zero oppure, in pratica, più alto rispetto al tasso del mercato monetario o di un benchmark comparabile. I fund manager tradizionali, d’altro canto, tendono a pensare al “ritorno relativo” in questo senso: “la cosa principale è che io mi comporti meglio rispetto al benchmark, a prescindere dal fatto di essere in profitto o in perdita.” Il DAX sarebbe il benchmark per un fondo classico sui Blue Chip stock tedeschi, il quale misura le performance del fund manager. In aggiunta a un ritorno assoluto positivo, l’obiettivo dei prodotti a ritorno assoluto è quello di ridurre le fluttuazioni delle performance. Uno svantaggio, d’altra parte, è lo sviluppo relativamente più debole in un mercato bull dove il mercato di riferimento, come il DAX, mostra dei guadagni di prezzo significativi. È diverso con il concetto di ritorno relativo: qui le fasce di ritorno e di fluttuazione del fondo sono in media le stesse del mercato di riferimento. Questo significa che un manager di equity fund che perde solo il 45% in un mercato bear che cala del 50% può darsi una pacca sulla spalla. Tuttavia, questa argomentazione è povera, specialmente con gli investitori istituzionali, e questo ha certamente supportato la marcia trionfale degli ETF. Il gruppo di investitori più importante per gli hedge fund, oltre ai privati molto abbienti, è quello degli investitori istituzionali come i fondi pensionistici, le agenzie assicurative e i vari fondi. In virtù dell’alto livello di interesse istituzionale, è cruciale il modo in cui vengono trattati i ritorni ottenuti per scopi fiscali, cosa che di rimando significa che la gran parte degli hedge fund è basato in paradisi fiscali come le isole Cayman. Inoltre, le restrizioni sulla politica di investimento implementabile in questi luoghi sono meno costrittive. Per i normali investitori privati, è difficile accedere agli hedge fund al di sotto di un certo investimento minimo.

Bancarotta e pecore nere

Le più grandi bancarotte della storia non si sono verificate “accidentalmente”, ma soprattutto in virtù dell’uso eccessivo dell’effetto della leva finanziaria. Questo aspetto mostra un parallelo con tanti trader privati che potrebbero avere una buona strategia ma in ultima analisi aprono posizioni troppo grandi e poi fanno sbattere il loro capitale contro il muro con una serie di sconfitte. È rassicurante e allo stesso tempo un motivo di riflessione il fatto che anche un hedge fund da un miliardo di dollari, controllato da vincitori del premio Nobel, sia esploso a causa di un errore tanto fondamentale: la gestione del capitale a lungo termine, o LTCM in breve. Il fondo collassò nel 1998, trascinando con sé quasi metà dell’economia mondiale. C’era anche di mezzo una frode. Lo stesso alto numero degli hedge fund suggerisce, in termini statistici, che tra di loro ci sia qualche pecora nera. Le frodi tipiche includono lo schema piramidale, cifre di performance fasulle e furto del denaro degli investitori per finanziare uno stile di vita eccessivo. Di seguito, discuteremo delle leggende metropolitane che avvolgono l’argomento degli hedge fund, e quali di queste leggende corrispondono a realtà.

Gli hedge fund “saccheggiano” l’azienda

Quando gli hedge fund vengono citati sui media ogni tanto, di solito l’accezione è sempre negativa. In passato, venivano chiamate “locuste”, cosa che implica che le aziende venivano saccheggiate. Un esempio ben noto è il ruolo di Richard Gere, che nel film “Pretty Woman” almeno inizialmente interpretava il ruolo dell’aggressore aziendale, disgregando le aziende e rivendendole a pezzi. Tuttavia, questo tipo di hedge fund o di investitore finanziario non è rappresentativo della realtà di oggi. Naturalmente, ci sono certi investitori finanziari che vogliono rafforzare i propri interessi, dopotutto, tutto quanto è un business. Ma all’interno di un’azienda funzionante con un management capace, andare in giro a saccheggiare non avrebbe alcun senso. Infatti, nella maggior parte dei casi, gli investitori finanziari sono persino richiesti essi stessi o almeno agiscono a titolo consultivo o decisivo tramite un reciproco accordo per risolvere problemi reali. Conclusione: leggenda metropolitana.

Gli hedge fund innescano le crisi

A partire dal collasso dell’hedge fund nel 1998 dovuto alla gestione del capitale sul lungo termine (LTCM), che causò una turbolenza considerevole, gli hedge fund sono fra i primi sospetti quando qualcosa va storto sui mercati. In realtà, delle crisi reali come il collasso del new market, la grossa crisi finanziaria o la crisi greca non sono state innescate dagli hedge fund. Solo quando vengono creati difetti fondamentali nel sistema, siano essi la valutazione artificialmente alta della sterlina britannica nel 1992, o il mercato immobiliare surriscaldato del 2007 o la quasi bancarotta della Grecia nel 2010, allora vale la pena speculare. Conclusione: leggenda metropolitana.

Gli hedge fund sono rischiosi

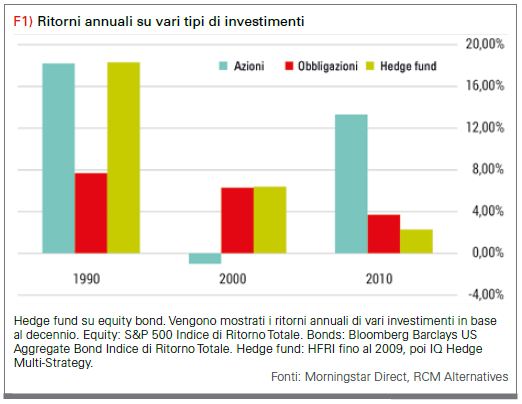

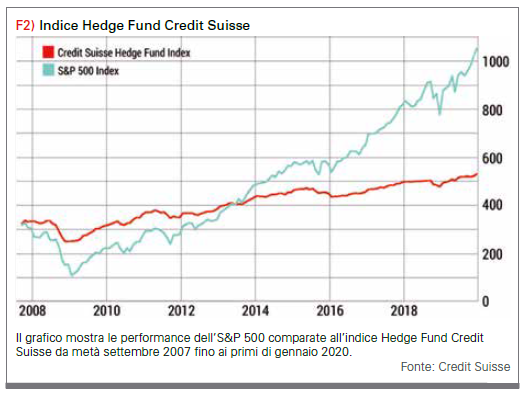

“Rischio” è spesso la prima parola che viene in mente alla maggior parte della gente quando si parla di hedge fund. Tuttavia, il rischio è comunque onnipresente sui mercati: chiedetevi quante grosse aziende hanno già dichiarato bancarotta e quanto sono rischiosi i loro bond e le loro azioni. Alla fine, gli investimenti tradizionali non sono necessariamente meno rischiosi. Tuttavia, gli hedge fund presentano un rischio che diventa chiaro solo ad una seconda occhiata: si comportano bene al di sotto della media nei mercati fortemente bull. Specialmente negli ultimi 10 anni, una strategia esclusivamente long sul mercato equity statunitense ha portato a dei ritorni eccellenti che praticamente tutti gli hedge fund possono solo sognarsi. Conclusione: realtà.

Gli hedge fund sono tutti uguali

Noi perlopiù parliamo degli hedge fund in generale. In effetti, l’universo degli hedge fund è molto eterogeneo. Ci sono tantissime strategie diverse, significative differenze nella gestione degli asset e successi di investimento enormemente divergenti. Perciò, è necessario esaminare almeno il rispettivo gruppo di strategie, gli asset sotto gestione e il curriculum precedente prima di poter valutare in maniera significativa il profilo di un hedge fund. Conclusione: leggenda metropolitana.

Gli hedge fund consegnano dei ritorni scarsi

Gli hedge fund vivono di inefficienze, portano premi e alti vantaggi in un mercato nel quale cercano di ottenere ritorni quanto più possibile regolati rispetto al rischio. Come risultato, ci sono meno anomalie, cosa che di rimando porta a mercati che funzionano meglio, ma rende anche sempre più difficile continuare a generare profitti del genere. Infatti, si può osservare che i ritorni ottenuti dagli hedge fund sono da tempo su un percorso diretto verso il basso. In aggiunta all’efficienza di mercato sempre migliore, le commissioni comparativamente alte sono un altro motivo che porta delle performance povere. Come elemento miscellaneo da portafoglio, tuttavia, gli hedge fund rappresentano ancora un guadagno chiaro in termini di diversificazione grazie alla loro correlazione piuttosto bassa rispetto ad altre classi di asset, specialmente quando il mercato si trova ancora una volta ad affrontare tempi difficili. Conclusione: realtà.

Solo i migliori cervelli hanno una chance

Ci sono alcune strategie quantitative altamente complesse. Renaissance Technologies ne è un buon esempio: se volete unirvi a loro, dovete avere un dottorato in matematica o fisica. La gran parte delle strategie, tuttavia, può essere compresa anche da una persona di media educazione. Essenzialmente, come con la maggior parte delle aziende, il team e la sua composizione rappresentano una delle componenti più importanti per un successo di lunga durata. Spesso non è una strategia di trading errata o non ottimale che causa il fallimento di un fondo, ma fattori a livello di struttura legale o una mancanza di contatti con gli investitori, che fanno sì che gli asset gestiti non superino mai la soglia critica. Conclusione: leggenda metropolitana.

Gli hedge fund non sono trasparenti

Da quando gli hedge fund non si possono vendere pubblicamente, i dettagli della maggior parte delle strategie non vengono neppure resi pubblici. Le posizioni significative vengono di solito divulgate agli investitori in certe date chiave. Specialmente dopo le note cause di frode in passato, i criteri di trasparenza da parte degli investitori sono ulteriormente aumentati. Tuttavia, un hedge fund di successo non avrà interesse a divulgare volontariamente le sue posizioni alla concorrenza. Dopotutto, potrebbe essere molto pericoloso, specialmente per le posizioni short, se la concorrenza ne venisse a conoscenza; difatti, non si potrebbe escludere la possibilità di uno short squeeze, specialmente con stock non liquidi. In ultima analisi, per buoni motivi gli hedge fund tendono a rimanere in silenzio per quanto riguarda le loro strategie precise. Conclusione: realtà.

Gli hedge fund hanno delle commissioni alte

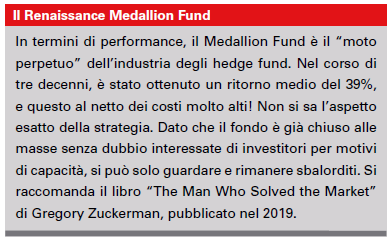

Gli hedge fund non sono esattamente economici. Dopotutto, c’è qualche miliardario fra i migliori hedge fund manager, e il denaro da qualche parte deve pur arrivare. Tradizionalmente, la maggior parte dei manager chiede una tariffa di gestione del 2% e una commissione di performance il 20% annuale. Tuttavia, quest’ultima si verifica solo se il ritorno è al di sopra del benchmark rispettivo. Questa struttura standard 2/20 viene difficilmente fatta rispettare dalla maggior parte dei manager al giorno d’oggi, ma i costi relativamente alti rimangono un problema. Coloro che se lo possono permettere, ossia che hanno avuto uno sviluppo corrispondentemente buono in passato (curriculum), talvolta calcolano anche più del 2/20. L’esempio migliore è quello del famigerato Medallion fund della famosa azienda di hedge fund Renaissance Technologies. Qui, sono stati di recente calcolati una commissione amministrativa generosa del 5% e una commissione di performance del 44% (!). Nondimeno, gli investitori farebbero a gara per arrivarci se il fondo non avesse chiuso tempo fa. Conclusione: realtà.

I manager di hedge fund navigano nell’oro

La punta della piramide dei manager, naturalmente, è riservata ai migliori. Ma le cose non lo sono altrettanto buone dall’altro capo della catena alimentare. I fondi piccoli in particolare spesso faticano a sopravvivere e gli investitori di cui tanto hanno bisogno faticano a superare una dimensione critica; dopotutto, bisogna coprire alcuni costi prima che il fondo possa davvero guadagnare. E solo a partire da una certa dimensione minima un hedge fund può comparire sul radar degli investitori più grossi. È come qualsiasi altra attività commerciale; prendiamo ad esempio l’industria cinematografica: ci sono pochissimi Brad Pitt e poche Angelina Jolie, ma ci sono tantissimi attori sconosciuti e forse di talento comparabile che non hanno potuto attirare un pubblico abbastanza ingente. I giusti contatti possono essere quindi molto più importanti per il successo rispetto all’esecuzione della strategia. Conclusione: leggenda metropolitana.

Conclusione

Qualsiasi investimento con un ritorno positivo, bassa volatilità e la correlazione più bassa possibile agli altri mercati potrà migliorare un portafoglio esistente. Sono precisamente queste proprietà quelle offerte dagli investimenti alternativi come gli hedge fund. Ultimo ma non ultimo, i trader privati dovrebbero prendere ad esempio i manager di hedge fund che talvolta inseguono strategie molto simili, solo su scala più grande.

Marko Granitz

Il Dr. Marko Gränitz è autore e relatore nel campo delle ricerche di mercato dei capitali e intervista costantemente trader in tutto il mondo. Sul suo blog offre informazioni sulle nuove scoperte riguardanti il momentum e altre anomalie di profitto.

Il Dr. Marko Gränitz è autore e relatore nel campo delle ricerche di mercato dei capitali e intervista costantemente trader in tutto il mondo. Sul suo blog offre informazioni sulle nuove scoperte riguardanti il momentum e altre anomalie di profitto.

http://www.marko-momentum.de/