Il futuro dello sviluppo dei sistemi

Una strategia Martingala “piccola” per il dimensionamento delle posizioni può migliorare le prestazioni di un sistema di trading. Bisogna tenere conto della frequenza e della durata dei drawdown. Tuttavia, questa strategia presenta alcuni aspetti negativi. E sono piuttosto significativi…

Siete convinti del vostro sistema di trading?

Se sì, come gestite in realtà i vostri drawdown? Alcuni sostenitori delle strategie trend-following giurano che vi si dovrebbe investire solo quando sembra che non possa più andare peggio e, di fatto, si sta perdendo denaro con il sistema. Partendo dall’ipotesi di un trend rialzista, questi trader cercano una situazione di mercato di ipervenduto.

Questo approccio è sempre stato giustificato dal fatto che la curva del capitale di un sistema trend-following segue un modello di mean reversion: periodi particolarmente negativi vengono sempre seguiti da fasi positive.

In altre parole, più la situazione appare grave, meglio è (a condizione, naturalmente, di non avere paura di operare con una strategia che al momento sta ottenendo cattivi risultati). Se anche voi condividete questa visione, potreste pensare di aumentare la dimensione della posizione durante un drawdown.

Questo, per inciso, contraddice la regola della Borsa secondo cui i rischi vanno sempre ridotti. Nella sua forma più estrema, tale approccio prende spesso il nome di strategia Martingale: raddoppiare la puntata dopo ogni scommessa persa, così che alla fine, quando arriva una vincita, si ottiene un profitto netto pari all’importo iniziale. Tuttavia, se la serie di perdite si protrae senza un guadagno, si rischia molto velocemente la bancarotta.

Con una strategia Martingale è quindi necessaria la massima cautela. Basti pensare a catastrofi come quella di Long Term Capital Management negli anni ’90 o a trader spericolati che hanno fatto notizia negli ultimi anni. Tutti avevano in comune il fatto di peggiorare ulteriormente la situazione aumentando in modo aggressivo la puntata e di non lasciarsi fermare nemmeno da una lunga serie di perdite.

Ognuno di loro aveva modificato il proprio obiettivo di trading sacrificando la massimizzazione dei profitti a lungo termine a favore di un guadagno il più rapido possibile. Un altro errore fu reagire in modo aggressivo e violare le proprie regole di trading. Tuttavia, come in generale nel trading, anche con la Martingale non è tutto bianco o nero: tra gli estremi esistono molte sfumature di grigio.

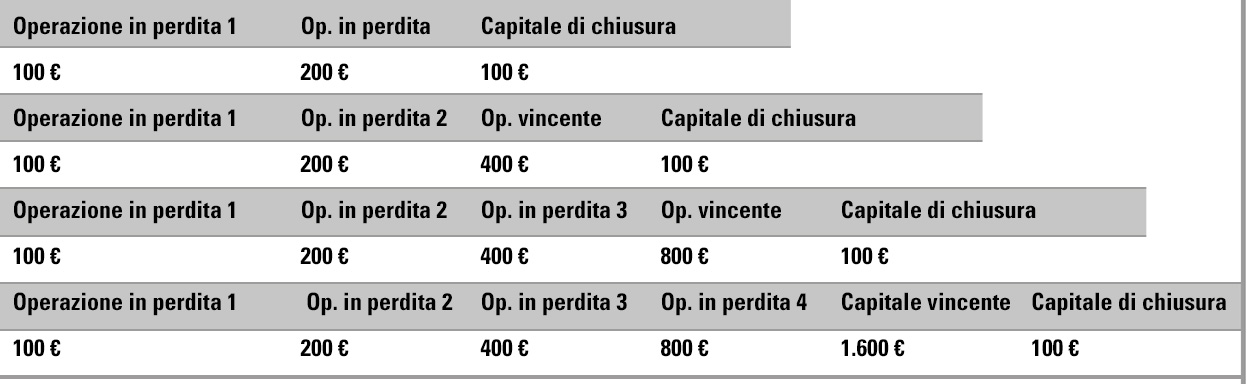

Il gioco Martingale ha la sua origine nella teoria dei giochi. Fin dal XVIII secolo descrive un approccio in cui, in caso di perdita, si aumenta la puntata di capitale.

La tabella lo illustra chiaramente: ad esempio, puntiamo 100 euro alla roulette nella prima giocata e perdiamo. Ora ci troviamo a –100 euro. Raddoppiamo quindi la puntata a 200 euro e, complessivamente, abbiamo impiegato 300 euro tra le due giocate. Se questa volta vinciamo, l’incasso sarà il doppio della puntata, cioè 400 euro. Il nostro guadagno sarà dunque di 100 euro. La tabella mostra come questo schema si sviluppa nel caso di più perdite consecutive. Alla fine, il profitto è sempre pari alla puntata iniziale.

Il guadagno potrebbe essere ottimizzato aumentando la puntata a più del doppio.

Tuttavia, nel mondo della Borsa vi è un consenso chiaro: le strategie Martingale non funzionano. Lo stesso vale per il casinò e in particolare per la roulette, a causa dei limiti di puntata imposti dai casinò. Se proseguissimo la tabella verso l’alto, al settimo gioco la puntata richiesta ammonterebbe già a 25.600 euro, e tutto questo solo per vincere 100 euro. L’opposto della strategia Martingale è detta Anti-Martingale o Reverse-Martingale. In questo caso, le puntate vengono raddoppiate in caso di vincita.

La strategia presentata è quindi da considerarsi più come un esperimento teorico. Il successo del metodo viene infatti pagato con un notevole aumento dei drawdowns, cosa che per la maggior parte dei trader risulta inaccettabile.

La teoria dietro la Martingale

Nel suo libro “The Leverage Space Trading Model” (Wiley Trading, 2009), il famoso gestore patrimoniale e autore Ralph Vince descrive un modello di zona grigia: una strategia di trading sistematica, ottimizzata con un piccolo approccio Martingale.

Secondo la sua esperienza, la maggior parte dei trader e degli investitori non si concentra principalmente sulla massimizzazione dei profitti a lungo termine. Cercano piuttosto di ottenere un guadagno nel corso del prossimo periodo di trading.

In questo, sono spesso influenzati da comuni strategie di scommessa: ad esempio, l’impiego di una percentuale fissa del capitale o il metodo Optimal-f (massimizzazione del valore finale del capitale).

Questi approcci si adattano meglio a rendimenti leggermente negativi e di lunga durata, che vengono poi compensati da rendimenti estremamente positivi e rapidi. Osservando il flusso dei rendimenti di una curva del capitale, essa oscilla attorno a una linea media, tornando sempre al valore medio e confermando così il principio della mean reversion.

Secondo Vince, una piccola strategia Martingale dovrebbe quindi essere psicologicamente più semplice da attuare, poiché riduce la durata del drawdown. Gli alti e bassi della curva del capitale del sistema si alternerebbero più rapidamente e più spesso. Il rovescio della medaglia, tuttavia, è che con una Martingale i drawdown tendono a diventare più profondi.

La domanda pratica per i trader è quindi: quanto durerà un possibile drawdown e quanto sarà ampio se si applica questa strategia?

Fortunatamente, questo si può verificare facilmente con qualsiasi moderna piattaforma di trading che consenta backtest. È possibile persino con Excel. Nel nostro test utilizziamo NinjaTrader e applichiamo una strategia trend-following su un paniere di 20 futures sulle materie prime.

I segnali dettagliati di ingresso e uscita non sono rilevanti qui, poiché il test potrebbe essere condotto con qualsiasi strategia trend-following. Quello che interessa è vedere come i risultati cambiano modificando la dimensione delle posizioni.

Il codice

Ralph Vince utilizza nel suo libro una formula piuttosto complessa, che qui semplifichiamo. Per prima cosa, bisogna registrare tramite una funzione Max l’ultimo valore più alto del capitale:

HighEquity = Max(HighEquity [1], SummEquity)

Successivamente, si calcola il drawdown percentuale rispetto a questo massimo:

HighEquity / SummEquity – 1

Poi si introduce un fattore di drawdown (DDfactor) e lo si applica come indicato nello script codificato (vedi riquadro informativo).

Svolgimento dei test

Dallo script emerge che:

- un DDfactor = 0 mantiene la dimensione della puntata costante rispetto al capitale disponibile attuale;

- un DDfactor = 1 mantiene invece la puntata costante rispetto al massimo di equity raggiunto.

Di conseguenza, in rapporto al capitale residuo sul conto, l’importo della puntata aumenta man mano che la profondità del drawdown cresce.

Un aumento del DDfactor a 2 o 3 accelera ulteriormente l’incremento della puntata, in proporzione alla gravità del drawdown.

Un DDfactor = 3 significherebbe che la dimensione della puntata cresce due volte più velocemente di quanto normalmente dovrebbe ridursi. In pratica: con un drawdown del 10%, la posizione sarebbe del 20% più grande rispetto al massimo dell’equity, oppure oltre il 30% più grande rispetto a quanto dovrebbe essere in base al capitale attuale con una gestione classica della dimensione.

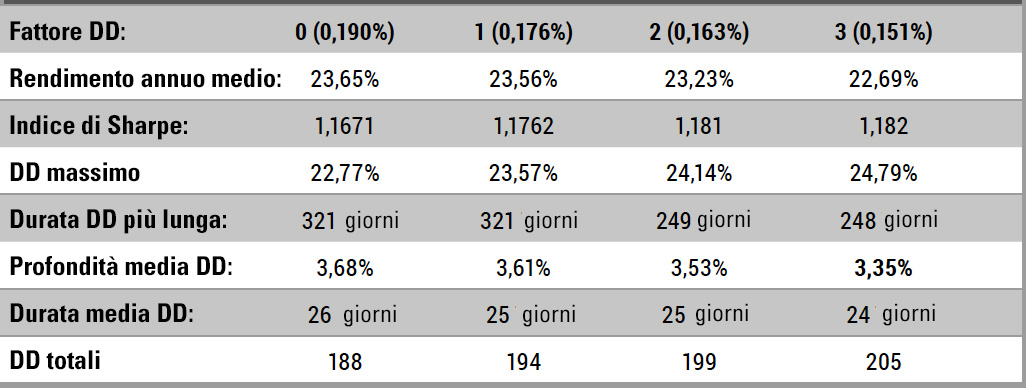

Per poter testare, bisogna fissare alcuni valori di riferimento. Con un DDfactor impostato su zero, il rischio costante per trade è dello 0,19% del capitale attuale; applicando la strategia su 20 mercati in un periodo di 21 anni, si ottengono i seguenti risultati nei backtest:

Rendimento annuo medio (AAR): 23,65%

Sharpe Ratio: 1,1671

Drawdown massimo (DD): 22,77%

DD più lungo: 321 giorni

Profondità media DD: 3,68%

Tempo medio DD: 26 giorni

Numero totale di DD: 188

Numero totale di massimi: 423

Ora conduciamo dei test con diversi DDfactors. Questo significa che dobbiamo ridurre il rischio di base per trade, in modo da puntare a un rendimento annuo medio simile.

Il rischio di base per trade è semplicemente la più piccola percentuale del capitale che rischiamo per operazione, e che utilizziamo nei massimi della curva del capitale.

La tabella 2 fornisce alcuni numeri interessanti per l’analisi. La prima osservazione è che il drawdown massimo del 22,77% non aumenta in maniera eccessiva con nessuna strategia Martingale, nemmeno con l’applicazione più aggressiva, mentre il periodo di drawdown più lungo, che era di 321 giorni, scende a soli 248 giorni.

Entrambe le osservazioni sono coerenti con la teoria di Ralph Vince.

Un po’ sorprendentemente, il drawdown massimo aumenta solo marginalmente (24,79%), mentre la durata del drawdown si riduce in modo significativo.

Si noti che, nella strategia Martingale più aggressiva, con il massimo drawdown del 24,79%, la dimensione della puntata era raddoppiata. In questo caso, il rischio per trade ammontava a circa 0,3% (0,151 × 2) del capitale.

Tuttavia, questa cifra è ancora solo il 50% più alta rispetto al rischio iniziale per trade di 0,19% del capitale che avremmo mantenuto costante con una strategia non-Martingale.

Questo fatto parla chiaramente a favore dell’utilizzo di una piccola (anche se aggressiva) strategia Martingale.

L’evoluzione della profondità media dei drawdown sostiene anch’essa l’uso della Martingale, poiché, sorprendentemente, essa diminuisce con l’aumentare dell’aggressività della strategia.

Le due righe inferiori della tabella 1 confermano la teoria secondo cui una Martingale aumenta la frequenza con cui il conto raggiunge massimi e minimi, in base al tasso medio di crescita di lungo termine del sistema.

Infine, lo Sharpe Ratio cresce anch’esso con l’aumento dell’aggressività della strategia Martingale, il che va considerato come un ulteriore aspetto positivo.

Conclusione

Ogni volta che apportiamo modifiche a un sistema di trading, che si tratti delle regole operative o della gestione del rischio e del capitale, la curva del capitale viene artificialmente ottimizzata. Per questo motivo, bisogna sempre ricordarsi il perché delle modifiche: la motivazione deve essere realmente convincente.

Prima di ogni decisione, è necessario valutare se la singola modifica vale davvero la pena oppure no. Nel nostro esempio, la maggior parte dei risultati misurati è cambiata solo marginalmente, motivo per cui concludiamo che le modifiche non si giustificano necessariamente.

La domanda iniziale era se con la strategia Martingale si potessero ottenere risultati di trading migliori. In questo senso, siamo riusciti a ridurre la durata del drawdown più lungo da 321 giorni a meno di 249. Un cambiamento certamente significativo.

Con l’aggiunta di una piccola strategia Martingale a un sistema di trading, si potrebbe quindi ridurre la durata dei drawdown e aumentare il tasso di profitto.

Il lato negativo di questa strategia è che la profondità dei drawdown massimi può aumentare leggermente. In generale, non possiamo formulare un’affermazione valida per tutti i sistemi di trading. Ogni valutazione è utile solo caso per caso.

A cura della Redazione di Traders’ Magazine

{kind=link}