I valori migliori

Gli investitori sono spesso alla ricerca della prossima eccitante storia di inversione di tendenza da cui si aspettano un elevato rendimento del portafoglio. In molti casi, le azioni più noiose con la minore volatilità sono le azioni più forti.

Alto rischio e scarso rendimento

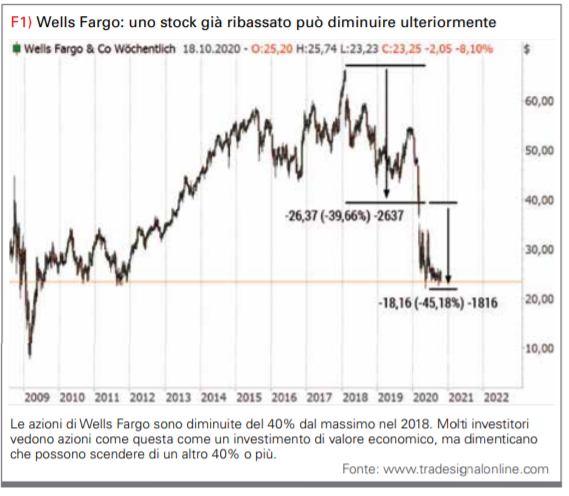

“Se non hai coraggio, non vincerai”: secondo questo detto, gli investitori da generazioni credono che alti rendimenti in borsa debbano sempre essere associati a un alto rischio. In particolare, le azioni che sono già state punite, su cui il dividendo potrebbe essere già stato tagliato e che stanno solo diminuendo nonostante un mercato rialzista generale, sono le azioni preferite di molti investitori. Tuttavia, gli investitori privati con le loro informazioni limitate e le opzioni di ricerca spesso credono di poter scoprire la prossima grande storia di svolta. Il risultato spesso fa riflettere. Gli investitori dimenticano rapidamente che un titolo che è sceso del 40% può scendere di un altro 40%. Un esempio attuale di ciò è la banca statunitense Wells Fargo (vedi figura 1). Ma come possono gli investitori strutturare i loro portafogli con rendimenti elevati in modo da avere meno preoccupazioni per il prossimo crollo?

La soluzione: il paradosso del rischio

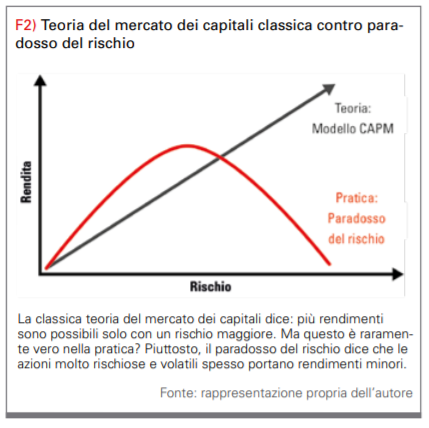

La classica teoria del mercato dei capitali dice: un rendimento più elevato è sempre associato a un rischio maggiore. In pratica, tuttavia, spesso accade il contrario: le azioni con un rischio inferiore hanno un rendimento maggiore rispetto alle azioni con un rischio elevato. Questa anomalia è nota come paradosso del rischio. Se guardi il grafico del paradosso del rischio (vedi figura 2), puoi vedere che rischio e rendimento sono inizialmente correlati: se investo in un’azione Apple, verrò ricompensato con un rendimento più elevato rispetto a un titolo di Stato USA. Ad un certo punto, però, questo rapporto non è più valido e un ulteriore aumento del rischio porta paradossalmente a rendimenti in calo.

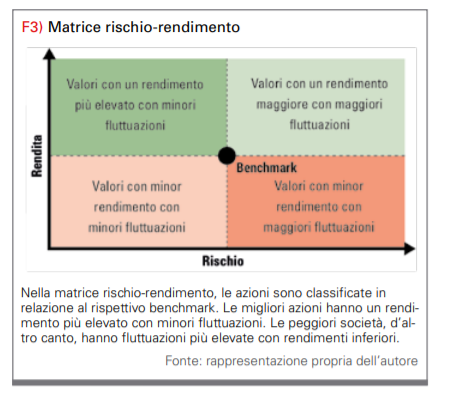

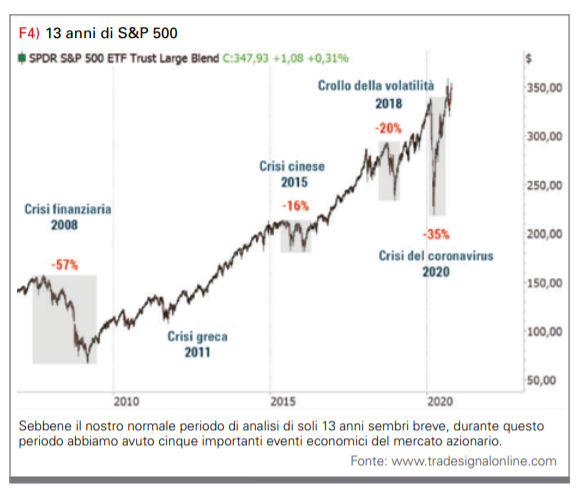

Il professore di finanza statunitense Robert Haugen dell’Università dell’Illinois ha scoperto il paradosso del rischio negli anni ’70. Molti altri studi e articoli hanno confermato questa anomalia nel mercato azionario. Analizzando i nostri portafogli, siamo stati in grado di confermare questo risultato: i titoli che non ci hanno mai preoccupato hanno anche generato rendimenti migliori nel lungo termine. È stato il contrario con i candidati delle montagne russe: abbiamo vissuto molti alti e bassi ed effettivamente non c’era molto ritorno anche dopo un lungo periodo di attesa. Per questo motivo, rendimento e rischio devono essere sempre considerati in un’analisi. Un grafico rischio-rendimento è quindi adatto per analizzare i singoli titoli. Le azioni sono classificate in base al rischio e al rendimento e quindi fissate in relazione al benchmark. Nella maggior parte dei casi, questo benchmark è l’S&P 500. La figura 3 mostra le diverse aree in cui possono essere suddivise le azioni. Gli investitori trovano le azioni con una performance migliore al di sopra del benchmark e azioni con un rendimento inferiore al di sotto di esso. Le azioni più volatili si trovano sul lato destro del grafico, mentre le società a bassa volatilità sono sul lato sinistro. Le azioni migliori sono Fonte che offrono rendimenti più elevati con una volatilità inferiore. Le peggiori, invece, fluttuano più fortemente (sono quindi più rischiosi) e hanno una performance inferiore. È anche importante per noi in questa analisi che vengano presi in considerazione diversi periodi di tempo. In primo luogo, guardiamo sempre a un periodo di tempo più lungo, seguito da due fasi di crisi. Per l’analisi a più lungo termine, di solito utilizziamo gli anni dal 2007 al 2020. Periodi più lunghi non sono ottimali, poiché la bolla delle dot-com, ad esempio, distorce l’immagine dei titoli tecnologici negli anni 2000. Sebbene questo periodo di prova duri solo 13 anni, durante questo periodo abbiamo avuto il mercato rialzista più forte nella storia del dopoguerra e la più ampia gamma di scenari che possiamo immaginare (vedi figura 4).

I settori noiosi sono redditizi

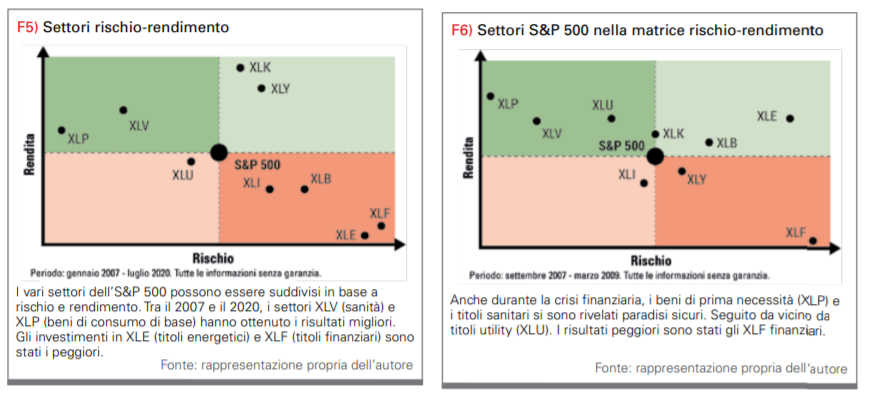

Ma prima che inizi l’analisi dei singoli titoli, tu come investitore dovresti ottenere un quadro generale del mercato azionario. Iniziamo con l’S&P 500, l’indice azionario più importante del mondo. Le azioni contenute sono suddivise in undici settori, dalle azioni energetiche alla tecnologia ai beni di consumo. Prima di entrare nei modelli di business delle singole società, è necessario concentrarsi innanzitutto sui settori di livello superiore e classificarli nella matrice rischio-rendimento (vedi figura 5). Il riferimento è sempre l’S&P 500. Settori come XLP (beni di consumo non ciclici) o XLV (sanità) portano un rendimento maggiore rispetto al benchmark con un rischio allo stesso tempo inferiore. In contrasto a ciò ci sono i titoli energetici e finanziari (XLE e XLF), che sono soggetti a fluttuazioni più elevate e hanno prestazioni significativamente peggiori di un investimento diretto nell’S&P 500. Questo è un buon esempio del paradosso del rischio: più rischio non viene ricompensato con più rendimento.

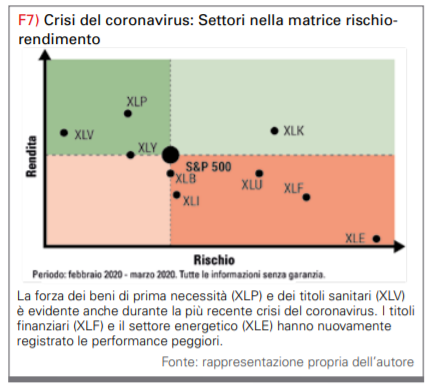

I tempi più dolorosi come investitore sono senza dubbio le fasi di crisi. Perché quando l’ampio mercato azionario sale, siamo felici di prendere nota dei nostri profitti contabili in crescita, ma tempi come la crisi finanziaria o l’attuale crisi del coronavirus sono più difficili. Pertanto, il comportamento dei settori è particolarmente interessante nei mercati ribassisti. Quale settore sta cedendo e quale è stabile rispetto all’indice principale?

Diamo un’occhiata alla crisi finanziaria del 2008 e del 2009 e alla crisi del coronavirus nel marzo 2020 (vedi figure 6 e 7). Prima di tutto, va notato che il settore dei beni di consumo non ciclico XLP e il settore sanitario XLV hanno registrato minori fluttuazioni in entrambe le crisi rispetto al benchmark. Di conseguenza, questi settori sono stati anche i migliori nell’analisi di lungo termine; qui si vede l’effetto del paradosso del rischio. Il settore con la peggiore performance, il settore finanziario XLF, ha ottenuto risultati significativamente peggiori rispetto al benchmark S&P 500 in entrambe le crisi, seguito dal settore energetico XLE. Se hai una conoscenza specifica del settore e il tempismo giusto, puoi ovviamente ottenere ottimi rendimenti anche con singoli titoli finanziari o energetici. L’analisi rischio-rendimento mostra, tuttavia, che settori come XLV o XLP offrono ai potenziali investimenti una migliore posizione di partenza.

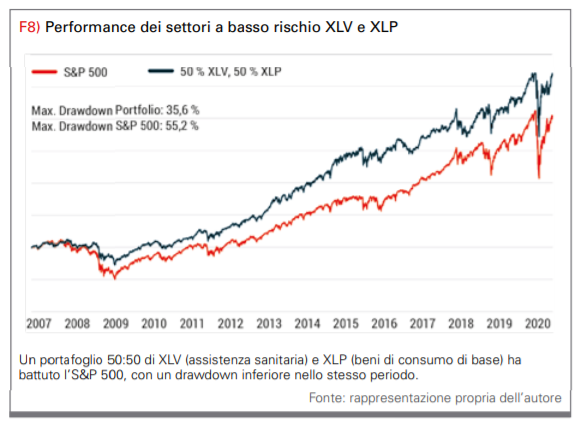

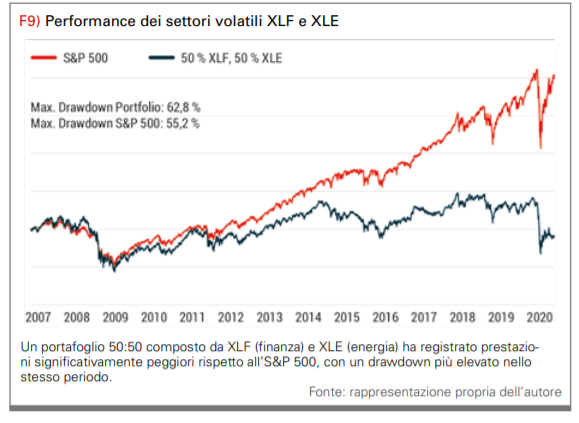

Ma un portafoglio con settori a basso rischio dall’analisi rischio-rendimento può effettivamente ottenere una migliore performance complessiva e, allo stesso tempo, consentire all’investitore di dormire meglio grazie a minori fluttuazioni del portafoglio? Per dimostrarlo, abbiamo messo insieme un portafoglio equamente ponderato dai settori migliori e peggiori secondo la matrice rischio-rendimento e lo abbiamo confrontato con l’S&P 500. Il portafoglio con i settori a basso rischio e ad alto rendimento ha battuto l’S&P 500, con un drawdown massimo allo stesso tempo significativamente inferiore (vedi figura 8). Il portafoglio con i settori peggiori, invece, ha ottenuto un rendimento negativo in oltre dieci anni con un drawdown significativamente maggiore (vedi figura 9).

I migliori settori nell’analisi dettagliata

Oltre al rendimento interessante con un rischio inferiore, gli investimenti di questi buoni settori sono generalmente adatti anche per molti investitori. Perché? I prodotti e i servizi sono spesso di facile comprensione. Ecco la definizione e le componenti di questi due settori:

XLV (Health Care): in questo settore sono rappresentate le industrie sanitarie, farmaceutiche e biotecnologiche. Società ben note sono Johnson & Johnson, Pfizer e Merck.

XLP (Consumer Staples): le società pubbliche in questo settore producono beni di consumo come bevande, cibo, tabacco e prodotti per la casa. Queste includono Procter & Gamble, Coca-Cola e Pepsi.

Per quanto banale possa sembrare questa raccomandazione, i migliori investimenti sono quelli che capisci. Sarà molte volte più facile capire la gamma di prodotti dell’azienda alimentare Kellogg’s rispetto a quella di un fornitore di servizi finanziari. La prima raccomandazione è quindi quella di effettuare una preselezione di queste azioni e ordinare i modelli di business in base alla comprensione e forse anche alle preferenze e agli interessi personali. I due settori XLP (beni di base non ciclici) e XLV (sanità) sono adatti a questo e sono convincenti anche in termini di considerazioni di rischio-rendimento. Nel lavoro pratico, dovresti creare un elenco di azioni di questi due settori e dedicare un massimo di dieci minuti a ciascuna società. Dovresti porti le seguenti domande:

Capisco i prodotti da cui l’azienda guadagna?

Uso io stesso questi prodotti e ne sono convinto?

Mi convince a prima vista l’aspetto e la cultura aziendale?

Ciò si traduce in un elenco notevolmente ridotto di aziende che ora possono essere analizzate in dettaglio.

Prefiltro: il maggior drawdown storico

Il metodo rischio-rendimento è adatto per identificare azioni buone e robuste. Tuttavia, richiede un certo impegno e conoscenza di Excel. Numerose analisi sono disponibili gratuitamente su www.inside-markets.com.

Una soluzione semplice e pragmatica consiste nell’esaminare i maggiori drawdown storici dell’azienda. Naturalmente, i valori passati non possono mai essere utilizzati automaticamente per dedurre sviluppi futuri. Tuttavia, ad esempio, la probabilità è molto alta che un’azienda con poche fluttuazioni in passato continuerà a mostrare una volatilità inferiore rispetto all’indice di riferimento. Alla ricerca del brivido, molti investitori sono pronti ad assumersi rischi maggiori per un aumento significativo del reddito. Soprattutto gli imprenditori che investono anche in borsa sanno che senza l’uno o l’altro investimento rischioso nella propria attività non ci sarà crescita a lungo termine. Per gli investitori azionari a lungo termine, tuttavia, l’accumulo di ricchezza lento e costante dovrebbe essere una priorità. E questo funziona principalmente con un deposito che non causa notti insonni. Ci consideriamo anche per questo profilo di investitore. Una delle maggiori sfide nell’accumulo di ricchezza a lungo termine è la componente “a lungo termine”. Perché, come tutti sappiamo, l’interesse composto è la “nona meraviglia del mondo”. Tuttavia, ha effetto solo in periodi di investimento significativamente più lunghi di dieci anni. Ma come fanno gli investitori a resistere per questi lunghi periodi di tempo e idealmente lasciar correre i loro investimenti? Per noi la risposta è “meno dolore”. Perché quando sono pienamente consapevole che anche in caso di crollo maggiore del mercato azionario, in linea di principio, poco può accadere al mio portafoglio, agisco in modo più rilassato in borsa. E questo è un requisito fondamentale per resistere nel lungo termine.

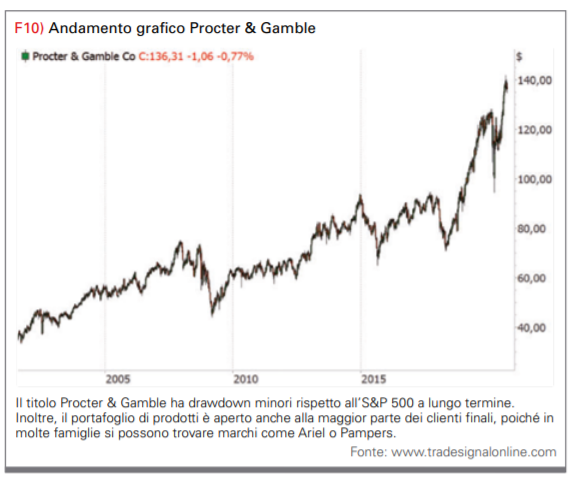

Diamo uno sguardo alla figura 10. Il produttore statunitense di beni di consumo Procter & Gamble è noto per marchi come Ariel e Pampers. Questi beni sono richiesti anche in una crisi, quindi l’andamento dei prezzi a lungo termine sembra molto solido. Naturalmente, i corsi sono corretti anche per tali società. Il calo maggiore nella crisi finanziaria del 2009 è stato di circa il 40%, mentre l’S&P 500 ha corretto il 55%. La crisi del coronavirus ha lasciato il segno anche su Procter & Gamble. Il prezzo ha perso circa il 25%, ma l’S&P 500 ha perso circa il 35% nello stesso periodo. Nessun trader e investitore serio può evitare completamente i drawdown, e soprattutto nel caso della crisi finanziaria, società solide come Procter & Gamble hanno sofferto, ma in maniera significativamente inferiore rispetto all’indice di riferimento o persino alle azioni del settore finanziario o energetico. Questa stabilità dovrebbe farti dormire molto più rilassato come investitore ed è anche più redditizia.

Nessun dolore nessun guadagno

Segue ora il duro lavoro, perché i migliori titoli devono essere selezionati dai migliori settori e analizzati in dettaglio. Come parte dell’analisi dettagliata, dovresti affrontare intensamente i tuoi potenziali investimenti e comprendere le complessità del portafoglio di prodotti e la strategia aziendale. Dal nostro punto di vista non è necessaria un’analisi del bilancio con precisione contabile (se possibile, vedi azioni Wirecard). Ma dovresti almeno dare un’occhiata più da vicino all’indebitamento dell’azienda e allo sviluppo dei profitti e delle vendite. Idealmente, usa il tuo tempo alla ricerca dei migliori investimenti per il tuo portafoglio azionario una sola volta. Un controllo annuale dovrebbe quindi essere sufficiente.

Conclusione

Il paradosso del rischio contraddice la teoria classica del mercato dei capitali. Ciò consente di investire in borsa con una bassa volatilità e allo stesso tempo di ottenere un rendimento migliore rispetto all’S&P 500. Questo articolo lo ha mostrato usando l’esempio di due settori dell’S&P 500. I settori dei beni di consumo e della salute hanno ottenuto risultati migliori rispetto al benchmark con un rischio allo stesso tempo inferiore. Il messaggio centrale è: gli investitori dovrebbero concentrarsi sulle società dei migliori settori, che spesso appaiono noiosi e poco spettacolari al mondo esterno. Se sopravvivono allo stress test mostrato, in cui vengono valutati i drawdown storicamente maggiori, l’azienda può essere analizzata in dettaglio. Ovviamente, la maggior parte di queste azioni ha già registrato aumenti di prezzo significativi e tu come investitore potresti avere difficoltà a investire a livelli di prezzo elevati. Il trading di stock option, o più precisamente la strategia delle put garantite in contanti, offre un’elegante via d’uscita. Gli autori presenteranno questa eccellente opportunità per entrare in borsa in un prossimo articolo.

Maximilian Bothe

Insieme al suo socio in affari Alexander Eichhorn, Maximilian Bothe analizza le azioni in base al rendimento e al rischio. In questo contesto, oltre al trading attivo di opzioni e future, si occupano di investimenti in azioni a basso rischio attorno al paradosso del rischio. Trasmettono i risultati dell’analisi e la conoscenza a investitori privati Sul loro sito web.

Insieme al suo socio in affari Alexander Eichhorn, Maximilian Bothe analizza le azioni in base al rendimento e al rischio. In questo contesto, oltre al trading attivo di opzioni e future, si occupano di investimenti in azioni a basso rischio attorno al paradosso del rischio. Trasmettono i risultati dell’analisi e la conoscenza a investitori privati Sul loro sito web.

www.inside-markets.com