Passo dopo passo verso un approccio di trading redditizio.

Questo articolo presenta le caratteristiche di base della strategia Momentum, che Andreas Clenow descrive in modo semplificato nel suo libro “Stocks on the Move”. Oltre al reale approccio di trading, si tratta del punto decisivo di applicazione nel contesto del portafoglio. Si basa su un ridimensionamento basato sulla volatilità e sul regolare riequilibrio. Clenow applica una versione estesa di questa strategia nel contesto dei mandati istituzionali.

L’idea di base di una strategia momentum è molto semplice: È probabile che un titolo in forte aumento da un po’ di tempo continui così. Tutto il resto si basa su questa idea, che prendiamo in considerazione nel contesto dell’approccio qui presentato. Sebbene l’idea sia così semplice, è difficile effettuare delle solide simulazioni. Non solo è conveniente avere dati adeguati per questo, è anche complicato gestirlo correttamente. Si devono prendere in considerazione dividendi, membri di indici passati, azioni obsolete e altri effetti. Se tutto questo viene ignorato per rendere il backtest più facile, l’intero ricalcolo è inutile fin dall’inizio. Gli indici azionari sono in definitiva basati su strategie momentum a lungo termine. Rendono il mercato azionario migliore di quanto non sia in realtà, poiché scambiano sia valori negativi che quelli tolti dalla lista. Quando abbiamo un mercato bull, la maggior parte dei titoli sale, ma i titoli migliori salgono di più. In questa fase, la differenziazione è forte e il focus del mercato è sulle prospettive di ciascuna azienda. In un mercato bear, spesso non c’è alcun nascondiglio, tutti i titoli cadono più o meno simultaneamente. Le posizioni che deteniamo nel portafoglio sono quindi più o meno dipendenti dal comportamento generale del mercato nel tempo. Il trend following classico non funziona per le equity, poiché non è possibile costruire un portafoglio veramente diversificato sulla base di sottostanti correlati bassi e / o negativi come nei mercati futures. Ma l’approccio momentum è adatto per i titoli nella sola variante long. La strategia presentata riguarda esclusivamente il lato long. Le strategie short sono rischiose, hanno un basso potenziale di profitto e sono difficili da attuare. Questo non significa che le strategie short non possano funzionare. Ma visti i suddetti inconvenienti e il fatto che i guadagni decisivi nel mercato azionario sono realizzati sul lato long, dovremmo soprattutto occuparci di questo.

1° passo: Metodo di classificazione

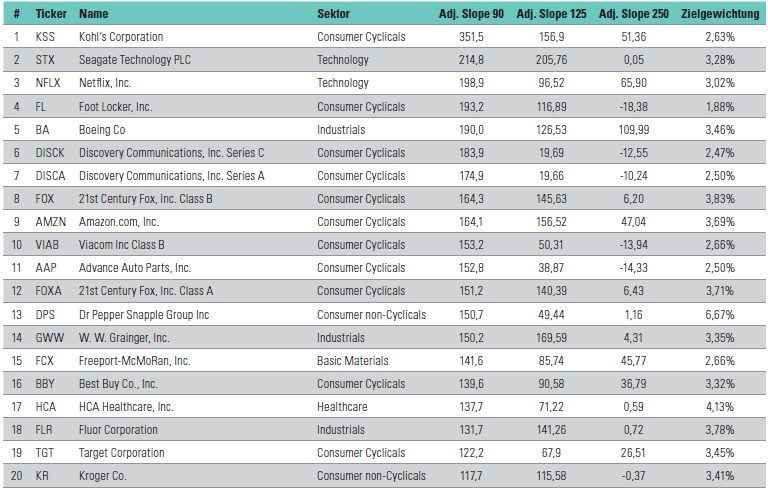

È importante stabilire criteri oggettivi per la strategia momentum. La pura considerazione dei grafici sarebbe troppo soggettiva. Prima di tutto, verrà sviluppato un metodo di classificazione per le azioni. Andreas Clenow sottolinea che in dettaglio non conta tanto la struttura esatta di questa classifica, quanto piuttosto una metodologia fondamentalmente utile e un’applicazione coerente. Ad esempio, potremo specificare che il moving average (SMA) * deve essere oltre 50 punti sopra l’SMA (100). Tutti i titoli che si qualificano verranno quindi classificati in ordine decrescente del divario tra il loro prezzo attuale e l’SMA (100). All’inizio questo sembra ragionevole, ma ha un problema: La volatilità non viene presa in considerazione. Ma dovrebbe, perché l’obiettivo non è un rendimento elevato di per sé, ma un rendimento elevato rispetto al rischio assunto. Per questo motivo, Andreas Clenow utilizza una regressione di oltre 90 giorni di trading come base di classifica. In particolare, calcola la regressione esponenziale annualizzata (Slope). Esprime l’aumento del prezzo percentuale annualizzato che risulta quando il titolo continua ad aumentare come durante il periodo di classificazione. Questo è meglio della regressione lineare, poiché le equity di diverso valore sono comparabili, il che altrimenti – misurato in euro o in dollari USA assoluti – non raggiungerebbe lo scopo della nostra classifica. Tuttavia, abbiamo un problema con la classifica: non tiene in considerazione il prezzo all’interno del periodo di classifica che ha dato origine alla performance passata. Ma questo è importante perché, ad esempio, non vogliamo comprare titoli che hanno fatto un salto verso l’alto del 30 percento a causa di un’acquisizione annunciata o comunque che abbiano fatto grandi balzi. È molto meglio una tranquilla e costante tendenza al rialzo. Per incorporare questo, diamo un’occhiata all’accuratezza con cui la regressione descrive la cronologia del prezzo. È misurato dal coefficiente di determinazione. Valori alti significano che la regressione è vicina al prezzo, mentre valori bassi significano deviazioni di grandi dimensioni, intervalli di fluttuazione o salti di prezzo. Per determinare il nostro criterio di classificazione finale (adjusted slope), moltiplichiamo il valore della regressione per il coefficiente di determinazione corrispondente. Questo penalizza i titoli con prestazioni elevate ma regressione di bassa accuratezza. Al contrario, i titoli con performance moderate, ma molto calmi, con andamento costante e quindi con un’alta accuratezza della regressione vengono aggiornati nella classifica. Un esempio pratico può essere visto nella Tabella 1. Nel complesso, la classifica è un mix di pura performance e di qualità del movimento del momentum.

T1) Esempio di classifica

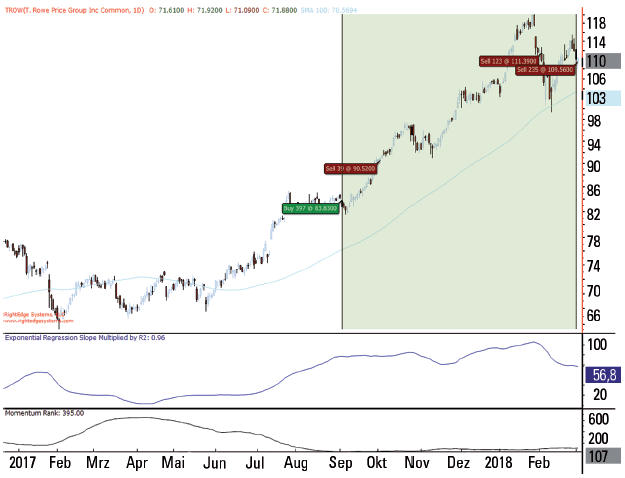

F1) Trade momentum ottimale su TROW

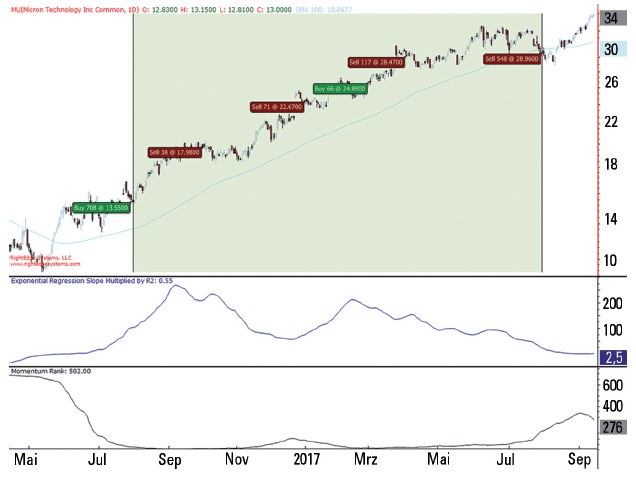

F2) Trade momentum ottimale su MU

2° passo: Filtri aggiuntivi

Oltre a una posizione top nella classifica, Andreas Clenow descrive ulteriori filtri che portano a un miglioramento qualitativo nella selezione dei titoli. Ciò implica che il prezzo deve essere superiore all’MA (100). Questo filtro garantisce che non vengano selezionati titoli che iniziano a indebolirsi. Tali situazioni possono verificarsi quando ci sono solo alcuni valori momentum sul mercato che si muovono bruscamente verso l’alto. Ma questo è esattamente ciò che vogliamo usare nella strategia. Un secondo filtro è un grande divario (gap). Se c’era una divario di prezzo superiore al 15 percento negli ultimi 90 giorni, anche il rispettivo titolo cade fuori dalla classifica. Il motivo: I gap indicano titoli a breve termine e una crescente volatilità, che non è l’ideale per un movimento di momentum sostenibile. È anche possibile un filtro per settore, in modo che non si verifichino rischi concentrati. Tuttavia, secondo l’esperienza di Andreas Clenow, questo non è necessario, poiché il backtesting non ha mai coinvolto un’allocazione estrema o altri problemi significativi.

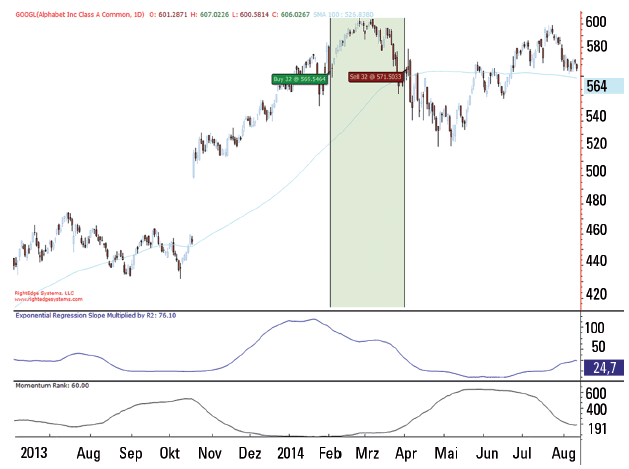

F3) Trade break-even su Google

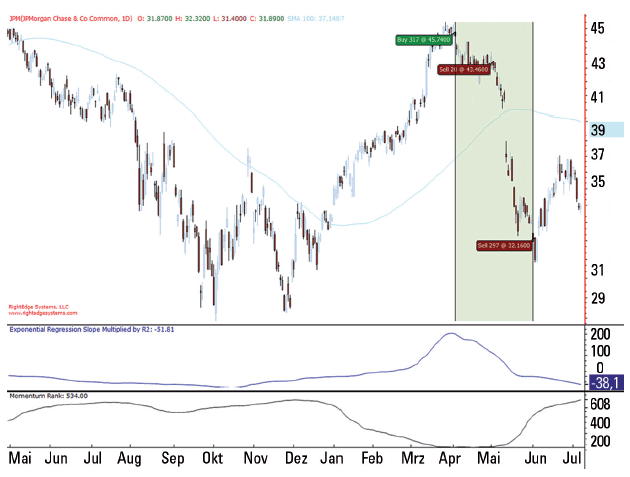

F4) Trade in Perdita su JPM

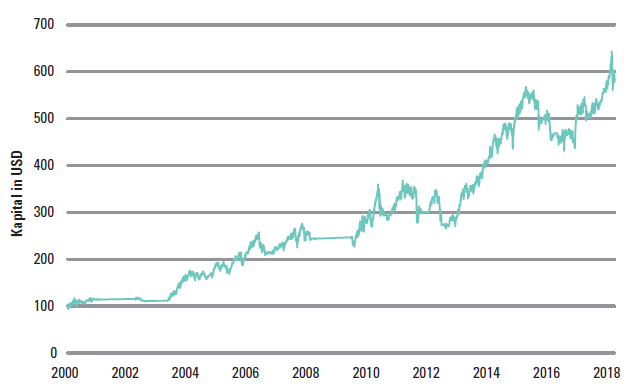

F5) Strategia Momentum Curva di Capitale Capitale in Euro

3° passo: Determinazione delle dimensioni della posizione

Creare la classifica è una cosa; ottenere un portafoglio significativo ed equilibrato, è tutt’altra cosa. L’obiettivo è raggiungere la parità di rischio nel portafoglio. Ciò significa che tutte le posizioni dovrebbero avere possibilmente lo stesso rischio. Questo si basa sul pensare che non stiamo allocando capitali, ma rischi. Pertanto, una ponderazione equa e semplice di tutti i titoli non è consigliata, in quanto ciò non tiene in considerazione la volatilità dei singoli titoli e di alcuni titoli troppo grandi, mentre altri hanno un impatto troppo limitato sul portafoglio. Ad esempio, per implementare facilmente la parità di rischio, è possibile utilizzare l’Average True Range (ATR) * su 20 giorni. Inoltre, abbiamo bisogno di un fattore di rischio globale che ci indichi quanto rischio dovrebbe tenere conto ogni singola posizione nel portafoglio. Per questo, supponiamo che una posizione in un giorno di trading nella media possa fluttuare dello 0,5 percento del valore del nostro conto (50 punti base o 500 euro). Usando un semplice esempio, ora mostriamo come la dimensione della posizione può essere calcolata da questo:

Valore del conto di trading: 100,000 euro

Titolo ATR Momentum: 5 euro

Fattore di rischio: 0.1 percento

Per calcolare la dimensione della posizione, si moltiplica il valore del conto di trading per il nostro fattore di rischio e lo dividiamo per l’ATR:

100,000 x 0,001 / 5 = 20

Questo significa che possiamo acquistare 20 di questo titolo momentum. Supponendo che sia attualmente quotato a € 300, la dimensione della posizione è di 6.000 euro o il 6 percento del nostro conto di trading. La formula mostra che un ATR più alto porta direttamente a una posizione di dimensione più piccola e viceversa. È anche interessante che il prezzo corrente del titolo non sia affatto incluso nel calcolo. Ciò riflette di nuovo il pensiero che stiamo allocando i rischi, non il capitale. Perché, indipendentemente dal prezzo del titolo, questa posizione dovrebbe muoversi in media di 100 euro al giorno. Il fattore di rischio è che un valore più elevato porta a posizioni più grandi e viceversa. Questo significa che quando il fattore di rischio è elevato, solo alcuni titoli momentum top vengono acquistati, mentre un fattore di rischio inferiore, si traduce in un portafoglio più diversificato. Se avessimo assunto un fattore di rischio dello 0,25 percento nell’esempio, avremmo di conseguenza ottenuto una fluttuazione giornaliera media di 250 euro e la dimensione della posizione per 50 titoli sarebbe pari a 15 000 euro o il 15 percento del nostro conto di trading. Quale fattore di rischio alla fine si sceglierà è una decisione individuale. Nel suo libro, Andreas Clenow prevede un fattore di rischio dello 0,1%, che è interessante per un portafoglio in applicazioni istituzionali. Tuttavia, mostra anche simulazioni, secondo le quali un fattore di rischio dello 0,5% e il portafoglio concentrato risultante portano a rendimenti più elevati, ma anche a una volatilità significativamente maggiore della curva del capitale nel tempo. Poiché l’approccio momentum presentato è volatile nel tempo, si dovrebbe prestare maggiore attenzione alla scelta del fattore di rischio.

4° passo: Filtro della fase di mercato

In seguito, vogliamo assicurarci che nessun nuovo titolo venga acquistato durante una fase di mercato troppo debole. Il motivo è che la debolezza può trasformarsi in un grande mercato bear e può causare perdite significative anche con i migliori valori. Definiamo un semplice indicatore come parametro: l’MA (200). Se il mercato è al di sotto, il mercato si trova in una fase debole e il filtro di regime è attivo. Questo non significa che le posizioni esistenti vengano vendute automaticamente, ma semplicemente che non vengono aperti nuovi trade.

5° passo: Il portafoglio iniziale

Al fine di creare il portafoglio di partenza, acquistiamo in ordine dal primo posto della nostra classifica in ordine decrescente i titoli in classifica, fino a quando l’intero capitale è investito.

6° passo: Riequilibrio

I mercati sono costantemente in movimento, così come la volatilità come base per il calcolo delle posizioni equity. Oltre al cambiamento diretto del valore di ogni posizione, anche i pesi cambiano a seconda di come si sviluppano tutte le altre posizioni nel portafoglio. Per questi motivi, c’è una revisione regolare, ad esempio ogni due settimane o una volta al mese. Per risparmiare sui costi di transazione, è necessario impostare una deviazione minima sulla ponderazione ottimale che deve essere raggiunta prima di effettuare le modifiche. In caso di movimenti estremi dei prezzi, il riequilibrio dovrebbe essere effettuato anche con breve preavviso al di fuori del normale intervallo di modifica. La seguente correlazione si applica al riequilibrio: se la volatilità e quindi l’ATR di un titolo del portafoglio sale (diminuisce), tenderemo a vendere (acquistare) alcuni pezzi al fine di mantenere costante il rischio. Questo non ha nulla a che fare con la nostra valutazione del titolo, ma si riferisce solo alla modifica del rischio.

7° passo: Uscita

I titoli rimangono nel portafoglio finché appartengono ai titoli momentum top. Ad esempio, le posizioni detenute dovrebbero essere tra il 20 percento di tutti i titoli e dovrebbero essere tradate al di sopra delle loro rispettive MA (100). Secondo l’opinione di Andreas Clenow questo è meglio che lavorare con lo stop-loss o il trailing-stop. Quando le posizioni sono vendute e il contante diventa disponibile, il ciclo ricomincia dal punto 1, escludendo i titoli già in portafoglio. Nel caso in cui il mercato si indebolisca e non siano consentite nuove posizioni a causa dei criteri di filtro (vedi passo quattro), la porzione in contanti del portafoglio aumenta di conseguenza.

Riassunto della strategia

Nell’articolo abbiamo spiegato i passi più importanti della strategia momentum secondo Andreas Clenow. Tutto è basato su regole chiare, quindi non c’è spazio discrezionale di manovra. Ulteriori dettagli, esempi di grafici e tabelle di classificazione possono essere trovati nel libro menzionato. A questo punto, vorremmo riassumere brevemente i singoli punti e nominare i parametri esatti per l’applicazione nel mercato statunitense secondo le regole descritte nel libro:

- Classificazione basata sul valore della regressione esponenziale su 90 giorni moltiplicata per il corrispondente coefficiente di determinazione

- Osservare i filtri: solo titoli sopra l’MA (100), che non hanno avuto un divario superiore al 15 percento nel periodo di classificazione

- Calcolo della dimensione della posizione: valore contabile x 0,1% (fattore di rischio) / ATR (20)

- Osservare la fase di mercato: S & P 500 tramite MA (200)?

- Acquistare valori in discesa dalla lista di momentum fino a quando completamente investito

- Riequilibrio due volte al mese in un giorno fisso della settimana

- Criteri di uscita: inferiore al massimo 20 percento o inferiore all’MA (100)

La strategia non dipende dal mantenere esattamente i parametri. Valori simili e concetti applicativi paragonabili funzionano altrettanto bene. Ecco perché la strategia è solida e non troppo ottimizzata.

Conclusioni

La strategia momentum di Andreas Clenow si basa sulla semplice idea di trascurare le infinite informazioni del mercato e decidere esclusivamente in base allo sviluppo dei prezzi. A differenza della maggior parte degli strumenti tecnici, l’esistenza del momentum può effettivamente essere dimostrata. L’effetto funzionerà nei mercati per il prevedibile futuro perché è basato (tra le altre cose) sugli effetti comportamentali umani di base. Ma questo non significa che sia facile seguire rigorosamente la strategia. Lo sviluppo del rendimento nel tempo è piuttosto volatile e sono possibili anche anni di perdita. Idealmente, i rendimenti elevati vengono raggiunti sui mercati rialzisti e il minimo possibile si perde nei mercati ribassisti, con conseguenti rendimenti a più lungo termine rispetto al mercato azionario. Per avere una migliore idea della reale attuazione, Clenow dedica un buon terzo del suo libro a un’analisi annuale sulle performance. Nel periodo dal 1999 al 2014, mostra lo sviluppo di ogni singolo anno e descrive come l’attuazione sia stata progettata tecnicamente e psicologicamente. Questo è un capitolo molto utile per chiunque voglia sperimentare in prima persona come ci si sente ad attuare la strategia in maniera spessa e sottile.

Bibliografia del libro

Titolo: Stocks on the Move: Beating the Market with Hedge Fund Momentum Strategies /

Autore: Andreas F. Clenow / Lingua: Inglese / Volume: 286 pagine, in brossura / Prezzo: 29 dollari USA (27.70 euro) / ISBN: 978-1511466141 / Editore: CreateSpace Independent Publishing Platform

Il dott. Marko Gränitz è autore e relatore nel campo della ricerca sul mercato dei capitali e conduce interviste ai trader in tutto il mondo. Sul suo blog offre informazioni sulle nuove scoperte della ricerca del momentum e altre anomalie.