È un fattore da tenere decisamente in considerazione

Si sente continuamente parlare di quanto sia importante usare il giusto capitale. I benchmark qui sono il 2% del capitale totale. Cosa c’è dietro questa cifra e cosa ci si può fare? Si può deviare da essa? In questo articolo vogliamo chiarire le domande e gli aspetti più importanti dell’argomento da un punto di vista pratico, oltre ad aggiungerne alcuni di nuovi.

Il fattore di profitto

In aggiunta allo sviluppo di strategie di trading redditizie e di un buon tempismo, il trading si concentra sull’evitare, o meglio sul limitare le perdite. L’attività sul mercato azionario è realmente tangibile solo entro un ambito ristretto, quindi i trade perdenti sono una conseguenza regolare e naturale. L’obiettivo pragmatico del trader non può perciò essere quello di non subire alcuna perdita, ma di mantenerle quanto più rare e piccole possibile: realizzare dei profitti nonostante le perdite a saldo: quello è l’obiettivo. Il trading può essere redditizio, anche se, ad esempio, tre trade in profitto vengono controbilanciati da nove trade in perdita. Il profitto dei tre trade vincenti deve essere almeno tre volte superiore alle perdite in media. I sistemi di trend following sul medio termine qui rappresentano un esempio classico. Il prodotto fra rapporti di profitto e frequenze rappresenta il fattore di profitto. È più grande di uno per il trading redditizio e minore di uno per il trading in perdita:

Fattore di profitto = profitto medio/perdita media X frequenza di profitto/frequenza di perdita

Nel nostro esempio, il fattore di profitto deve perciò essere (3,x/1) * (3/9) = 9,x / 9>1 per poter essere redditizio (dove la X qui indica soltanto un valore positivo arbitrario). Se il vostro fattore di profitto si avvicina ad uno o è più piccolo, dovreste revisionare il vostro trading. Sotto questo aspetto, il fattore di profitto è un eccellente indicatore di redditività. Per motivi puramente statistici, il numero di trade dovrebbe essere almeno 30 o il periodo per i sistemi su trend più lunghi almeno di 10 anni, in modo che il fattore di profitto diventi rilevante come cifra chiave.

L’approccio frazionale fisso

Il problema di fondo è perciò non quello delle perdite in sè, ma del loro numero e naturalmente del loro importo, specialmente quando si considerano le conseguenze di una serie di perdite. Quanto si può puntare e rischiare per ogni trade dipende da quanto spesso si presuppone o si sostiene una perdita. L’importo della perdita inoltre è di primaria importanza, quindi considereremo per primo questo punto. Come regola, si presuppone un rischio fisso del 2% del deposito, il che significa che la perdita non dovrebbe eccedere il 2% del capitale totale attuale. Si chiama anche approccio frazionale fisso. Si può scoprire quant’è moltiplicando il portafoglio per 0,02. Ad esempio, con € 20.000, sarà 20.000 × 0,02 = € 400. Il rischio del conto deposito è l’importo che si perde nell’eventualità di un trade fallito. Naturalmente, questo valore non deve essere confuso con la dimensione della posizione, ossia il capitale totale investito in un trade. Alcuni trader trovano che il 2% sia troppo poco, quindi assumono un rischio a portafoglio maggiore in corso d’opera. Perché non bisognerebbe farlo? La risposta è ovvia: in caso di diverse perdite consecutive, la perdita totale aumenta molto rapidamente.

Valore finale = valore iniziale x (100% – perdita in percentuale) perdite consecutive

Un esempio basato su 10 perdite di fila:

Valore finale = € 20.000 per (1 – 0,02) 10 = € 16.341,46.

I dieci trade in perdita di seguito quindi danno come risultato un esborso di circa il 18,3% con un rischio del conto deposito del 2%, e del 26,3% con un rischio del conto deposito del 3% e di circa 1/3 del capitale di trading in caso del 4%.

Piccola causa, grande impatto

Per poter sopravvivere a queste serie di sconfitte sul lungo termine, c’è bisogno di valori bassi di conti deposito. Il vantaggio dell’approccio frazionale fisso è che la priorità percentuale in una serie di sconfitte rimane costante, ma la parità assoluta diminuisce in virtù di un deposito più piccolo. Di contrasto, in caso di approcci alla gestione del capitale con importi di perdita assoluti fissi (quantità fissa), la perdita percentuale aumenta con le serie di perdite (nel nostro esempio, i € 400 iniziali costanti). Questa strategia, che sfrutta il rischio crescente (qui dovuto alla dimensione di perdita costante) in una serie di sconfitte, è nota anche come processo Martingale. È un approccio molto rischioso nel trading poiché si basa sul presupposto che il prossimo trade molto probabilmente sarà di nuovo in profitto. Ma è precisamente quello che rende tanto problematica tale strategia. Dato che questo significa che il rischio a portafoglio in una sequenza di perdite è sempre maggiore e in ultima analisi troppo grande. La croce della questione è la serie di perdite.

La regola del 2%

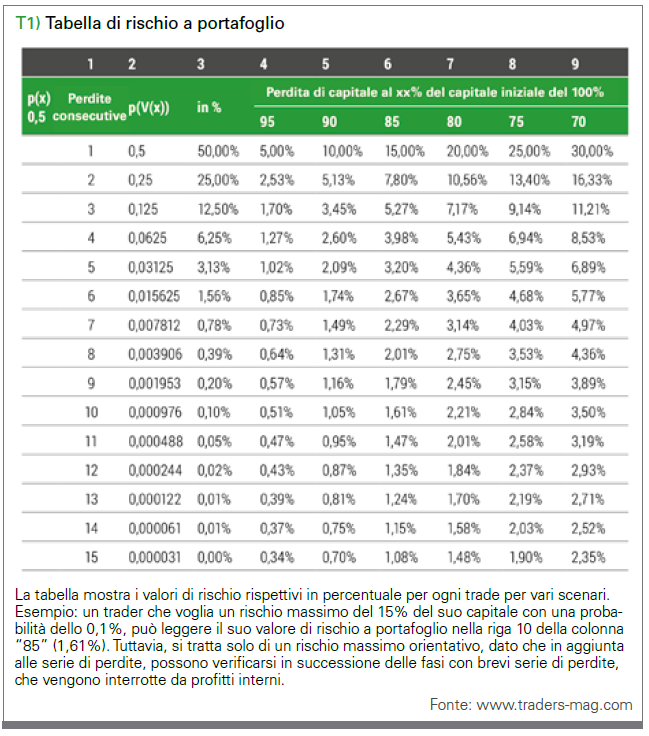

Perché dovrebbe essere un rischio del 2% del deposito e non di più né di meno? Diamo un’occhiata alla tabella 1. Per parametri selezionati, mostra la relazione fra rischio a portafoglio (i valori nelle colonne dalla 4 alla 9) e la probabilità p (V (x)) di sequenze di X sconfitte in successione. Per semplificare le cose, questa tabella presuppone una probabilità del 50% di un singolo trade perdente. La colonna 1 mostra le perdite in successione, la colonna 2 mostra la probabilità e la colonna 3 mostra questo valore in percentuale. Diciamo che non vogliate perdere più del 15% del vostro capitale, in modo da conservarne l’85%. Si guardi la colonna 6 sotto “85” per i valori di rischio del portafoglio. Se assumiamo un trader avverso al rischio che non accetta una perdita massima superiore al 15% e vuole provare questo scenario con una probabilità al massimo dell’1‰ (0,1%), in altre parole solo un caso su 1000, allora andrà a leggere il valore della proprietà nella colonna 3 e finirà nella colonna 10, che significa 10 trade in rosso consecutivi. In questa riga, andiamo ora a destra sulla colonna sotto “85” e leggiamo il valore di rischio massimo a portafoglio. È dell’1,61%. Un trader che sia più a proprio agio con il rischio, d’altro canto, può presupporre una perdita totale possibile del 25% (colonna 8, ossia conservazione del 75% del capitale) e accetta la probabilità dell’1%. Come risultato, trova il valore di probabilità di una sequenza di perdite corrispondente sulla riga 7 ad un valore dello 0,78%. Qui va sulla destra nella colonna 8 e legge il suo valore di rischio a portafoglio massimo, che è significativamente più alto al 4,03%. Questa visione pragmatica definisce in anticipo un punto di chiusura o di stop per il vostro trading a seconda della vostra soglia del dolore personale per le perdite. Quindi non è il rischio sul deposito in sé, il classico 2%, ad essere di grande importanza, ma la vostra uscita personale o il livello di pausa per il trading. Potete usarlo per determinare in anticipo il vostro rischio a portafoglio per ogni trade in base alla probabilità di una sequenza di perdite. Il vantaggio è che avete una dimensione dello stop fissa e, tramite il rischio a deposto, potrete fare una “puntata” sulla probabilità che avete di raggiungere questo limite. Nel caso in cui la vostra puntata si riveli perdente, perdereste solo il capitale dalla parte della vostra scelta.

Modifiche alla probabilità

La probabilità di perdita di un singolo trade nella tabella è fissa al 50%. Si pone naturalmente la domanda se questo valore sia troppo grande o troppo piccolo o se possa essere dinamico. È naturalmente dinamico nella pratica e fluttua attorno ad un valore medio che dovete determinare partendo dalla vostra storia di trading individuale, che dovrebbe includere quanti più trade possibile proprio per essere significativa. Per poter determinare delle modifiche ad un fallimento del sistema o alle deviazioni periodiche, bisogna sempre tenere d’occhio gli ultimi trend relativi al valore di previsione. Un altro problema infine sorge con la domanda spesso trascurata di come valutare la probabilità risultante delle conseguenze delle perdite. Solo l’1% non è poco? L’1‰ non è estremamente basso, forse troppo basso? Oppure l’1% è di più? Sfortunatamente non c’è una risposta generalmente accettata. È il problema statistico degli eventi che si verificano di rado, che però di quando in quando succedono. Si può perciò solo mantenere il rischio il più basso possibile e percorrere la strada del trader avverso al rischio in maniera simile a quanto già descritto.

Conclusione

Sul lungo termine, solo i trader che riescono a padroneggiare e ad applicare con costanza la gestione del rischio avranno successo. Dopotutto, ogni striscia positiva o mercato bull alla fine terminerà, dopodiché tutto si riduce al know how. Perciò, mantenete molto piccolo il rischio a portafoglio, perché solo allora avrete la possibilità di sopravvivere anche ai grossi eventi negativi come trader.

Dalla Redazione di Traders’ Magazine