Questa serie di articoli tratta il tema della volatilità. Da anni, ci sono prodotti interessanti in questa classe di asset ancora relativamente giovane, ma la loro comprensione richiede un po’ di allenamento. Questo articolo riguarda i fondamenti dell’indice di volatilità VIX.

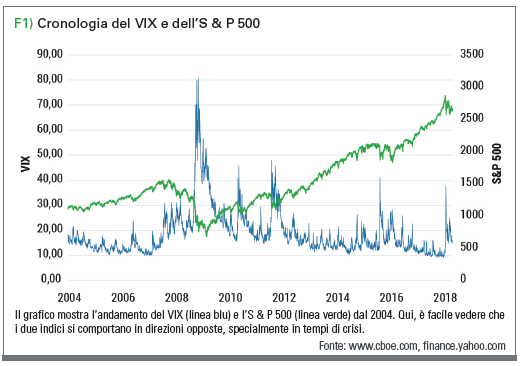

L’indice di volatilità VIX è un eccellente strumento per valutare le fluttuazioni attese del mercato azionario statunitense. Esso è calcolato dal Chicago Options Exchange (CBOE) basato sulle volatilità indicate nei prezzi delle opzioni. In particolare, il VIX descrive il range di fluttuazione dell’S & P 500 in punti percentuali, previsti nel corso di 30 giorni. Senza entrare troppo nei dettagli del calcolo, sia le call che le put in the money e una varietà di out of the money sono inclusi nel calcolo. In generale, l’indice è piuttosto basso in tempi tranquilli e piuttosto elevato in tempi turbolenti. Per questo motivo, viene chiamato dagli agenti di cambio anche barometro della paura e può essere interpretato di conseguenza come un indicatore del sentiment del mercato. Tuttavia, uno studio condotto nel 2016 “The Intraday Properties of the VIX and the VXO” rivela che la correlazione negativa tra VIXFuture e S & P 500 è ancora più forte che tra VIX e S & P 500, tanto che il termine barometro della paura si applichi meglio al future rispetto al VIX. La Figura 1 mostra la cronologia del VIX e dell’S & P 500 dal 2004. Qui è facile vedere che i due indici agiscono in direzioni opposte, specialmente in tempi di crisi. Le perdite veloci e pesanti sul mercato azionario sono solitamente accompagnate da un aumento delle aspettative di volatilità. L’indice ha raggiunto il suo massimo storico su un prezzo di chiusura il 20 novembre 2008 all’80,86% e il suo minimo storico il 3 novembre 2017 al 9,14%.

Quando parliamo di volatilità non diciamo sempre la stessa cosa

Fondamentalmente, quando guardiamo alla volatilità, dobbiamo distinguere tra due concetti diversi:

• Volatilità realizzata: fluttuazioni passate o storiche effettivamente osservate sul mercato (misurata come la deviazione standard giornaliera dei rendimenti logaritmici)

• Volatilità implicita: volatilità attesa (calcolata dai prezzi di mercato delle opzioni)

Vedremo in una parte successiva di questa serie che questa differenza è cruciale per ottenere i premi di volatilità e quindi l’implementazione delle strategie di trading. Questa parte riguarda l’interiorizzazione della differenza. Quando parliamo del VIX o dei suoi future e dei relativi concetti dell’indice, si tratta di volatilità implicita. Il CBOE calcola anche altri indici di volatilità, ad esempio per il Nasdaq-100 (VXN), Dow Jones (VXD) e Russell 2000 (RVX). Sono disponibili anche indici di volatilità per determinati ETF, tassi di interesse e singole azioni. In questo articolo, ci dedichiamo esclusivamente al VIX.

Proprietà del VIX

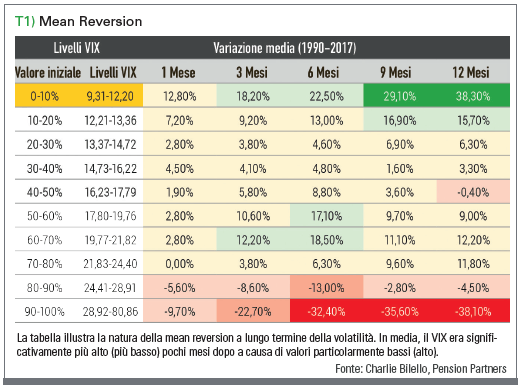

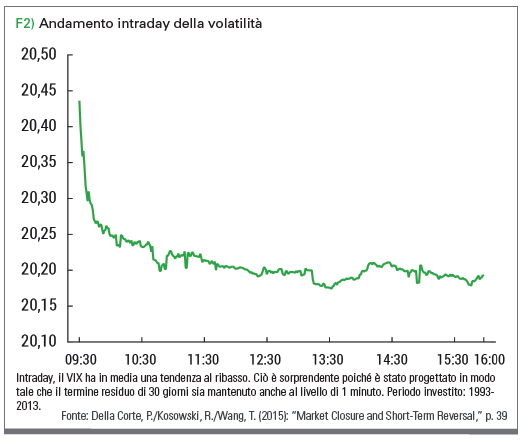

Probabilmente, la caratteristica più importante del VIX è il suo carattere di mean reversion a lungo termine. Ciò significa che in media l’indice sarà in seguito molto più elevato a causa di valori particolarmente bassi e successivamente significativamente più basso a causa di valori particolarmente elevati. La tabella 1 mostra che questo è un effetto sistematico. Tuttavia, notate: il VIX di per sé non è investibile! D’altra parte, se guardiamo ai future VIX tradabili, è chiaro che gli operatori di mercato stanno già valutando questo effetto tramite una corrispondente curva con struttura a termine in salita o in discesa. Ciò significa che non è possibile guadagnare denaro “facile” facendo affidamento sulla Mean Reversion. La Figura 2 mostra un’altra interessante caratteristica del VIX: l’indice si apre ad un livello elevato suuna media a lungo termine e poi ricade all’inizio del periodo di trading.

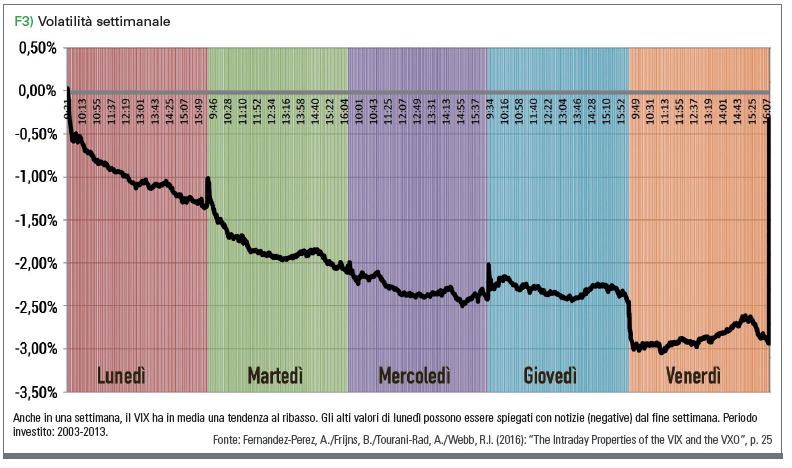

Questo schema è sorprendente, poiché il VIX intraday viene calcolato al minuto in una visualizzazione a 30 giorni. Interessante è anche il prezzo medio nel corso di una settimana di trading. Poiché nel weekend ci sono state alcune notizie sorprendenti (negative), l’indice ha il suo valore più alto nella sessione di apertura di lunedì, e tende ad abbassarsi durante la settimana.

Conclusioni

In questo articolo, abbiamo discusso le basi del VIX e presentato alcune caratteristiche interessanti. Nella parte 2, classificheremo i vari indici di volatilità e discuteremo la struttura a termine dei future VIX.

Marko Gränitz

Marko Gränitz è autore ed oratore nel campo della ricerca sul capitale di mercato e conduce interviste con trader in tutto il mondo. Sul suo blog, offre informazioni sulle nuove scoperte nella ricerca sul momentum e su altre anomalie dei ritorni.