Dimitri Speck

Dimitri Speck possiede oltre 20 anni di esperienza nell’analisi e nel trading stagionale e viene riconosciuto come esperto in questo campo. Oggi è il capo analista della sua azienda viennese, Seasonax, con la quale ha sviluppato, fra le altre cose, uno strumento di analisi stagionale per migliaia di stock, varie commodity e anche qualche criptovaluta. Gli investitori interessati possono inoltre registrarsi alla newsletter gratuita “Seasonal Insights”, che viene pubblicata ogni due settimane tramite il sito web www.seasonax.com. Marko Gränitz ha fatto visita a Dimitri Speck nel suo ufficio per parlare con lui del valore aggiunto che gli investitori possono ottenere grazie all’analisi stagionale.

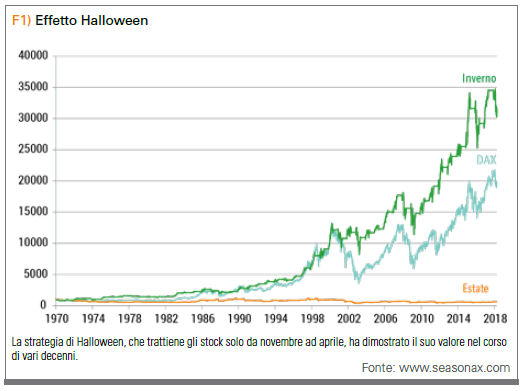

TRADERS’: Sull’argomento della stagionalità, molti investitori pensano al detto ben noto “Sell in May and Go Away” (vendi a maggio e vattene). La strategia di liquidazione di maggio, per cui vengono di solito vendute delle azioni alla fine di aprile, può essere estesa al cosiddetto “effetto Halloween” alla fine di ottobre con un nuovo ingresso. Ma quanto funzionano bene nella pratica questi approcci semplicistici?

Speck: L’effetto Halloween è un buon esempio, perché è molto significativo. Molti studi hanno valutato e dimostrato chiaramente questa stagionalità per il mercato statunitense, ma in effetti la strategia di Halloween è ancora più forte in altri paesi. Ad esempio, un investimento DAX si è comportato ancor meglio da novembre ad aprile dal 1970 rispetto ad una strategia buy & hold sull’intero periodo, anche se si investiva solo la metà del tempo. In base a questi risultati, ha perfettamente senso includere questo effetto stagionale direttamente o indirettamente nel trading e negli investimenti. Una buona opzione, ad esempio, è quella di controllare l’allocazione delle equity. Secondo la stagionalità osservata, può variare passando dal 100% da novembre fino ad aprile e poi da maggio fino a ottobre, fino ad esempio a solo il 75% o anche il 50%. Naturalmente, si tratta solo di un esempio semplificato per chiarire il principio.

TRADERS’: Tuttavia, ci sono anche degli anni in cui non funziona. Come gestisce il problema di valutare correttamente se si tratta di un caso isolato o di un cambiamento nell’effetto stagionale?

Speck: Beh, essenzialmente, la stagionalità è in continuo mutamento, sia tramite cambiamenti tecnologici, del clima o di altri partecipanti al mercato che sfruttano sempre di più effetti individuali e li fanno scomparire. Quindi non possiamo mai considerare le stagionalità come delle costanti. Solo perché un certo effetto si verifica o meno per un paio di volte o non si presenta, ciò non significa che la stagionalità all’improvviso non funzioni del tutto. Tuttavia, è piuttosto rilevante esaminare in che modo si comporta una particolare stagionalità nel corso di un periodo comparativamente breve, ad esempio, negli ultimi cinque anni. Questo mi dà un buon segnale per quanto riguarda le performance attuali dell’effetto rispettivo. Il problema, naturalmente, è la significatività molto bassa, dato che il periodo di osservazione è intenzionalmente breve. Questo problema si può risolvere con l’aiuto di un periodo di investigazione comparativamente lungo, ad esempio degli ultimi 30 anni. Qui la significatività è sensibilmente più alta. Nel caso ideale, un forte effetto stagionale in ultima analisi include entrambe le cose: significatività statistica sul lungo termine e performance convincenti sul breve termine.

TRADERS: Con questo ha già risposto alla domanda su come scegliere il periodo di osservazione ottimale. È un po’ come gli indicatori tecnici che non mostrano l’attitudine “giusta”. Ma se la stagionalità cambia nel principio, quanto è significativo il vantaggio di un suo impiego per gli investitori?

Speck: Il punto chiave è che un singolo schema stagionale è piuttosto variabile di per sé stesso, ma la somma di tutte le stagionalità ci dà un vantaggio statistico sul mercato azionario se usato con continuità. Questo perché, dopotutto, non tutti gli effetti cambiano significativamente e contemporaneamente. In altre parole, la stagionalità è una costante come fenomeno generale sui mercati, ma gli schemi sono sempre variabili.

TRADERS: Ci sono altri metodi per esaminare gli effetti stagionali per la loro espressività?

Speck: Gli effetti davvero validi, che io chiamo anche “vera stagionalità”, sono caratterizzati dal fatto che funzionano nella maggior parte degli anni e non sono predominantemente basati su anomalie individuali. Per poter evitare tali influenze, ad esempio, lascio fuori gli anni con grossi crash dalle mie investigazioni per vedere se certi effetti sono stati influenzati in maniera sproporzionata da un anno del genere.

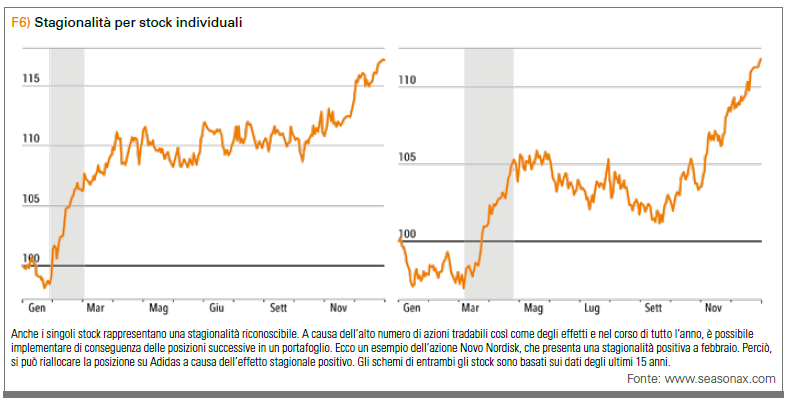

TRADERS’: Lei esamina inoltre la stagionalità degli stock individuali. Quali informazioni ne ha tratto?

Speck: La cosa entusiasmante è che si possono davvero trovare degli stock in tutto l’anno che si trovano nel mezzo di una promettente fase stagionale. Naturalmente, il prerequisito per questo è che l’universo azionario considerato, come l’S&P 500, sia sufficientemente ampio. Se si esaminano solo gli stock DAX non si troveranno dei candidati idonei per tutto l’anno. In principio, tuttavia, possiamo trovare delle strategie stagionali per ogni stock possibile: small cap, large cap, in Asia, in Europa e negli Stati Uniti. Anche con i mining stock ho trovato degli schemi chiari.

TRADERS’: Come si può implementare di conseguenza una strategia stagionale per gli stock?

Speck: Per prima cosa, l’effetto stagionale relativo al mercato deve essere sufficientemente invitante. Se uno stock aumenta del 3% a causa di motivi stagionali a novembre, allora questo non è un effetto significativo, poiché il mercato tende a muoversi più in alto durante tale periodo. Sarebbe differente con una scelta che aumenta stagionalmente del 5% in uno dei mesi estivi spesso meno positivi. In aggiunta, la fase stagionale dovrebbe inoltre mostrare una porzione più alta del prezzo dell’azione rispettiva del corrispondente. Se questo non è il caso lo stock si alza in modo più o meno significativo a livello stagionale per tutto l’anno, allora semplicemente questo titolo ha provato un forte trend verso l’alto durante il periodo di osservazione, ma non si tratta di uno schema stagionale indipendente.

TRADERS’: Quindi sarebbe un momentum che è cresciuto costantemente.

Speck: È vero che le strategie stagionali tendono a identificare più letture di momentum stock. Tuttavia, regolandomi con il trend, posso vedere rapidamente se ci sono dei cambiamenti stagionali aggiuntivi negli spostamenti rimanenti nel corso dell’anno.

TRADERS’: Quanti stock dovrebbe scegliere per un portafoglio nella strategia di equity stagionale in modo che da una parte non siano troppo pochi, ma dall’altra non siano troppi in virtù dei costi di transazione?

Speck: In ogni caso, il portafoglio dovrebbe essere diversificato. Dopotutto, non posso fare troppo affidamento sullo schema stagionale di uno stock selezionato perché in un certo anno si comporti bene. Le deviazioni dei ritorni da un anno all’altro sono troppo alte. Quindi io consiglierei almeno cinque, meglio dieci stock nel portafoglio contemporaneamente, sostituendoli con nuovi stock su base settimanale o mensile. Inoltre ha senso includere esplicitamente alcune idee short, le quali sul lungo termine portano ad uno sviluppo più stabile su fasi di mercato differenti.

TRADERS: Cosa significa avere i numeri aziendali pubblicati nel periodo stagionalmente favorevole? La stagionalità deve in questo caso essere interpretata in maniera differente o le fluttuazioni da un anno all’altro sono più alte?

Speck: Numeri aziendali sorprendentemente buoni possono verificarsi ciclicamente nello stesso trimestre in maniera ripetuta, ad esempio perché si accumulano le vendite e i profitti dovuti alle fiere campionarie o al business natalizio in una particolare stagione. L’investitore può usare questo fatto a suo favore riconoscendo tali periodi in base al grafico stagionale e investire prima.

TRADERS: Che aspetto avrebbe l’implementazione di una strategia di equity stagionale in termini di entrata e uscita?

Speck: Penso che quando parliamo di ingresso, non contano tanto i dettagli quanto l’uso di un tipo d’ordine specifico, oppure assumere una posizione un giorno prima o un giorno dopo. Sul lungo termine, tutto viene livellato. Per quanto riguarda l’uscita, penso che si debba avere uno stato mentale per ciascuna posizione, ma non saldamente radicato nel mercato. Ad esempio, questi stati mentali possono essere al 10-15% al di sotto del prezzo d’ingresso. Una volta a settimana, si controlla il prezzo dello stock e si vede se è stato raggiunto uno stop. In questo caso, viene venduta la posizione corrispondente. Spesso si può fare anche meglio rispetto all’uso di un ordine di stop-loss diretto. Per quanto riguarda l’uscita, non credo nel chiudere le posizioni nel caso di successo perché talvolta ci possono essere dei ritorni inaspettati molto alti che il trader altrimenti potrebbe perdersi e questi alla fine possono costituire una parte non trascurabile dell’effetto stagionale generale. Considerate tutte queste cose, naturalmente, suggerisco un portafoglio diversificato nel quale le posizioni individuali compongono solo porzioni piccole del conto. Inoltre, non ho testato questo tipo di stop, si tratta soltanto di valori empirici.

TRADERS: Gli investitori possono usare la stagionalità nella pratica in altri modi?

Speck: Un buon modo è quello di usare gli effetti stagionali come filtro per altre strategie. So che è quello che fa il noto trader americano Larry Williams. In una strategia a breve termine, ad esempio, a settembre stagionalmente debole, l’investitore può impostare un filtro di trend a livello più alto per andare short. In questo caso si suppone un trend verso il basso più alto, anche se questo fattore è solo stagionale e potrebbe perfino non comparire nel grafico. Nondimeno, si è verificato un vantaggio di possibilità sistematico nel non assumere posizioni long sull’equity a settembre. Un altro esempio di filtro stagionale o fattore stagionale è l’applicazione nella strategia di trading di Thomas Gebert come uno dei criteri decisionali. E ultimo ma non ultimo, si può facilmente includere la stagionalità in qualsiasi imminente decisione di acquisto o vendita spostando l’implementazione in avanti o all’indietro di conseguenza, per catturare una finestra temporale più favorevole.

TRADERS: Ci sono dei settori specifici o dei settori negli stock dove la stagionalità è in aumento?

Speck: Per me, è stato sorprendente vedere che da molti studi risultano anche degli effetti stagionali su stock cronologici e stock farmaceutici, anche se a prima vista si tratta solo di pochi indizi o la spiegazione della loro esistenza viene fornita da una prospettiva fondamentale. Nel caso delle azioni di birrifici o agenzie di turismo, d’altra parte, è più probabile che il business abbia fondamentalmente una stagione migliore o peggiore e perciò ci siano degli effetti di prezzo corrispondenti.

TRADERS: Quindi una buona legge fondamentale non è una necessità per Lei al fine di implementare la stagionalità rilevata.

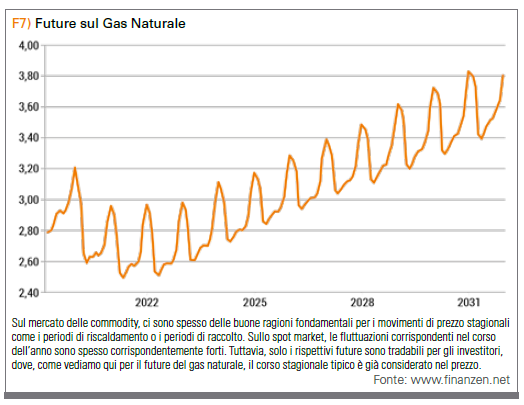

Speck: Naturalmente, è sempre ideale e utile quando troviamo una logica fondamentale che supporta l’intero sistema. Dei buoni esempi sono il business natalizio, le scadenze di contabilità o le fiere campionarie importanti. Ma non è un prerequisito per poter fare trading con successo con gli effetti stagionali. Suppongo che ci siano davvero dei motivi fondamentali per la maggior parte degli effetti stagionali sull’equity, ma spesso non vengono notati da noi. Per le materie prime, tuttavia, ci sono spesso spiegazioni più plausibili.

TRADERS: Ha un buon esempio?

Speck: Platino e palladio. Qui possiamo vedere chiaramente che gli acquirenti iniziano a ordinare dopo la pianificazione annuale, che porta sistematicamente a prezzi in aumento nei primi mesi dell’anno. L’effetto è chiaramente dovuto ai motivi industriali e perciò è evidente anche nell’argento.

TRADERS: Come lo spiega?

Speck: Può essere che le aziende non conoscono gli effetti stagionali e semplicemente acquistano ogni volta che devono acquistare. Alternativamente, potrebbe essere che i responsabili delle aziende più grandi semplicemente non si curano di pagare il 10% in più o in meno, perché fanno solo il loro lavoro in pace e non vogliono dare adito a qualche discussione interna aggiuntiva sul tempismo che potrebbe ritorcersi contro di loro.

TRADERS: Quali errori bisogna evitare secondo la Sua esperienza in modo che i grafici stagionali siano davvero significativi?

Speck: Molti grafici stagionali che trovo su Internet sono difettati e alcuni sono completamente sbagliati. La sfida fondamentale è una regolazione del calendario diligente, quindi ad esempio la verifica esatta delle festività, in modo che alla fine non esistano troppi o troppo pochi giorni e dei gap di prezzo senza spiegazione, che distorcano l’intera statistica.

TRADERS: Cos’altro bisogna considerare nel metodo di calcolo?

Speck: Io uso sempre i rendimenti logaritmici per il calcolo. Questo significa che i cambiamenti di percentuale devono essere sempre interpretati equamente, a prescindere da quanto alta o bassa sia la base di calcolo, la quale talvolta può cambiare significativamente nel corso degli anni. Come risultato, i grafici stagionali vengono sempre interpretati come un cambiamento del valore di un investimento corrispondente, che per me è un punto importante. Inoltre, naturalmente, come già discusso, è possibile calcolare una variabile aggiustata per il trend di base, nella quale si possono anche identificare meglio gli effetti stagionali puri.

TRADERS: Lei studia anche gli effetti stagionali sui livelli temporali molto brevi o molto lunghi?

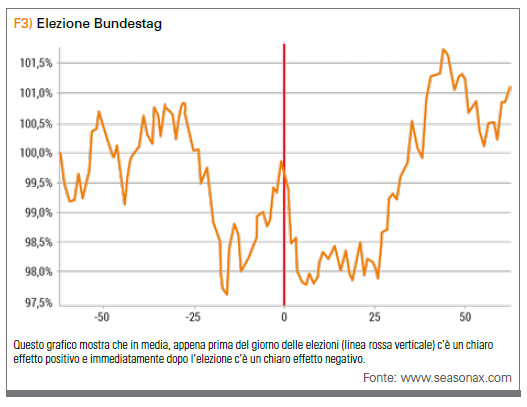

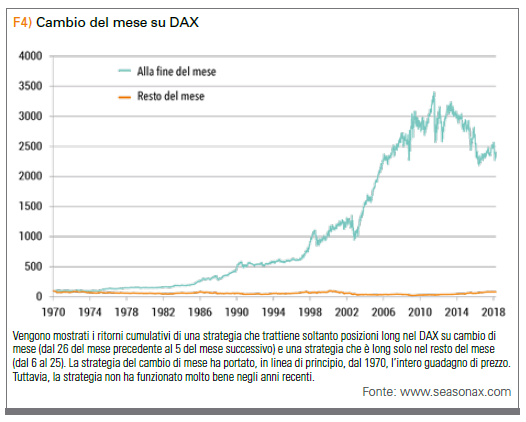

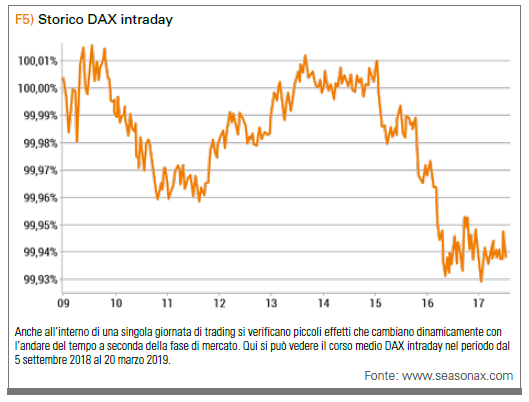

Speck: Assolutamente, si tratta di aree interessanti. Ci sono dei cambiamenti stagionali nel giro di un mese, come l’effetto di fine mese, o nel giro di una settimana, come l’effetto del venerdì sull’oro. Ma anche sul lungo termine ci sono degli esempi come il ciclo presidenziale negli Stati Uniti o come esempio di un evento, il tipico comportamento di prezzo che gira attorno all’elezione del Bundestag tedesco.

TRADERS: Ci sono dei mercati per cui gli effetti stagionali non giocano un ruolo significativo?

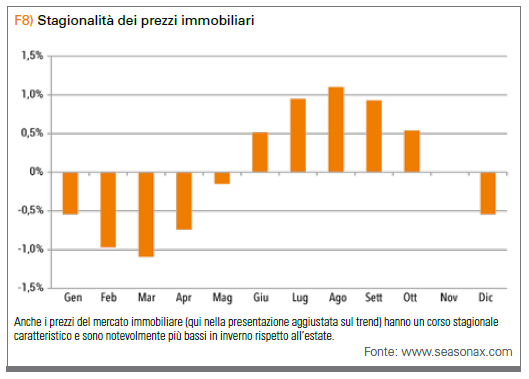

Speck: Nelle valute, in principio, c’è solo uno schema stagionale significativo, ossia il comportamento di prezzo del dollaro prima e dopo la data di riferimento di fine anno fiscale. In maniera piuttosto imprevista, ci sono anche degli schemi nel Bitcoin, anche se qui la volatilità alta rende molto difficile l’implementazione. È interessante anche notare la stagionalità che si può riscontrare nei prezzi immobiliari: in inverno, dove tutto quanto sembra più triste e cupo, sono più bassi rispetto all’estate. Infine, un consiglio per tutti i guidatori: anche i prezzi alla pompa di benzina sono più o meno stagionali, più nello specifico stagionali intraday, dopo la mezzanotte fino alle cinque di mattina, il carburante è più costoso e da fine pomeriggio fino alle 21:00 circa è più economico.

L’intervista è stata condotta da Marko Gränitz

Marko Granitz

Il Dr. Marko Gränitz è autore e relatore nel campo delle ricerche di mercato dei capitali e intervista costantemente trader in tutto il mondo. Sul suo blog offre informazioni sulle nuove scoperte riguardanti il momentum e altre anomalie di profitto.

Il Dr. Marko Gränitz è autore e relatore nel campo delle ricerche di mercato dei capitali e intervista costantemente trader in tutto il mondo. Sul suo blog offre informazioni sulle nuove scoperte riguardanti il momentum e altre anomalie di profitto.

http://www.marko-momentum.de/