Parigi, 5 marzo 2026 – L’escalation militare tra Stati Uniti, Israele e Iran sta mettendo sotto forte tensione i mercati energetici.

Al momento non si registrano interruzioni rilevanti delle forniture, ma i rischi legati allo Stretto di Hormuz – snodo cruciale per i flussi di energia – potrebbero trasformarsi in una minaccia per l’economia globale qualora il conflitto dovesse proseguire.

Dati chiave:

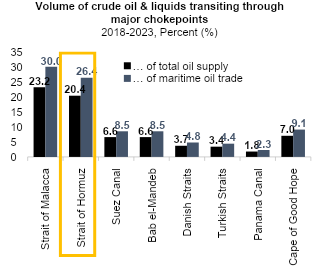

- 20% dei consumi mondiali di petrolio transita attraverso lo Stretto di Hormuz

- Fino a 147 USD/barile: livello storico che il Brent potrebbe superare in caso di interruzione prolungata

«Un conflitto limitato a pochi giorni o settimane – lo scenario oggi più probabile – dovrebbe avere un impatto contenuto. Tuttavia, se il conflitto dovesse continuare, le conseguenze macroeconomiche potrebbero essere significative e andare oltre il tema dei prezzi dell’energia», Ruben Nizard, Head of Sector Research, Coface.

Un effetto immediato di breve periodo sui mercati energetici

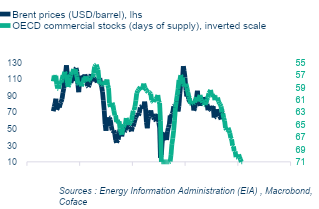

Gli attacchi statunitensi e israeliani in Iran segnano una svolta per i mercati energetici. All’apertura delle contrattazioni di lunedì mattina, il Brent è salito di oltre il 10%: un rialzo dovuto soprattutto al maggiore “premio” per il rischio geopolitico, più che a interruzioni immediate e concrete delle forniture.

Prima di questa escalation, il mercato petrolifero era ampiamente in surplus. Un’offerta abbondante, sostenuta dai produttori non OPEC+ e dal rapido riassortimento delle scorte, manteneva i prezzi sotto pressione (in media 68 USD al barile nel 2025).

Il conflitto cambia lo scenario, reintroducendo un’incertezza estrema sulla sicurezza delle forniture.

Lo Stretto di Hormuz, snodo energetico strategico

Il principale rischio si concentra nello Stretto di Hormuz, attraverso cui transita circa il 20% del petrolio consumato nel mondo e quasi il 30% delle spedizioni marittime di greggio.

Le perturbazioni attuali stanno già contribuendo a un aumento dei prezzi. La capacità di bypassare lo Stretto è limitata e non sufficiente ad assorbire uno shock rilevante.

Interruzioni prolungate o ripetute potrebbero plausibilmente spingere il Brent in territorio a tre cifre, con la possibilità di superare il picco di febbraio 2022 (122 USD/barile) o addirittura il record del 2008 (147 USD/barile).

Petrolio: il rischio di distruzione delle infrastrutture

Sebbene l’Iran non sia il principale produttore della regione, un’interruzione della sua offerta avrebbe un impatto immediato su mercati già fragili.

Con oltre 3 milioni di barili al giorno prodotti e quasi 1,5 milioni esportati – principalmente verso la Cina – un blocco costringerebbe gli acquirenti, soprattutto in Asia, a rivolgersi ad alternative più costose, aumentando ulteriormente la pressione al rialzo sui prezzi.

Oltre alla fornitura iraniana o a un’eventuale chiusura dello Stretto di Hormuz, l’Iran potrebbe anche colpire infrastrutture petrolifere in altri Paesi del Golfo.

L’impatto dipenderebbe dall’entità dei danni e dalla durata dell’interruzione, in un contesto in cui la capacità inutilizzata dell’OPEC+ – circa 4–5 milioni di barili al giorno – resta limitata e concentrata, in particolare in Arabia Saudita e negli Emirati Arabi Uniti, dove i flussi logistici e commerciali potrebbero essere compromessi.

Effetti a catena ben oltre il petrolio

Le implicazioni vanno ben oltre il solo mercato petrolifero. Lo Stretto di Hormuz è cruciale anche per il trasporto di gas naturale liquefatto (GNL), fertilizzanti, metalli industriali (alluminio) e petrolchimica.

Inoltre, altri snodi strategici, come Bab el-Mandeb o il Canale di Suez, potrebbero essere coinvolti in caso di ulteriore escalation regionale, con un conseguente aumento dei costi di trasporto e dei premi assicurativi per le spedizioni.

Questa progressiva perturbazione delle catene di approvvigionamento accresce il rischio di carenze e pressioni inflazionistiche, soprattutto per le economie più dipendenti dalle importazioni energetiche.

Il rischio di lungo periodo: uno shock macroeconomico globale

Uno scenario estremo con prezzi del petrolio stabilmente sopra i 100 USD al barile innescherebbe una nuova accelerazione dell’inflazione globale e probabilmente costringerebbe le banche centrali a invertire la rotta, passando dall’allentamento monetario a un irrigidimento generalizzato.

Un aumento prolungato di 15 USD del Brent potrebbe ridurre la crescita globale di circa 0,2 punti percentuali e aggiungere quasi 0,5 punti percentuali all’inflazione.

In tale contesto, il rischio di stagflazione – combinazione di crescita debole e inflazione elevata – tornerebbe a rappresentare una minaccia concreta per l’economia mondiale, con gravi conseguenze per le imprese e per il commercio internazionale.

“Quello che stiamo osservando non è solo un problema di prezzo del petrolio ma un segnale d’allarme per chiunque operi in filiere internazionali – ha commentato Ernesto De Martinis, CEO Regione Mediterraneo & Africa di Coface. Costi logistici e di spedizione in aumento, tempi di consegna allungati: per le imprese si traduce in pressione immediata sui margini e sul capitale circolante.

A questo si aggiunge una difficoltà crescente nel pianificare acquisti e contratti in un contesto di prezzi volatili. Se la crisi dovesse prolungarsi, il rischio va oltre l’aspetto inflazionistico: si potrebbe deteriorare la capacità delle controparti commerciali di onorare i propri impegni nei tempi previsti, con ricadute dirette sulla liquidità e sulla regolarità dei pagamenti lungo tutta la catena del valore.

È per questo che continueremo a monitorare l’evoluzione della situazione con grande attenzione, aggiornando le nostre valutazioni di rischio per offrire alle imprese gli strumenti necessari a navigare questa fase di incertezza.“

{kind=link}