La volatilità della volatilità

Fare affari con la paura

A conclusione della nostra serie sulla volatilità ci occupiamo di un argomento molto particolare. A prima vista, può suonare strano, ma la volatilità ha anche un’ampia gamma di caratteristiche ricorrenti di fluttuazione. Qui di seguito, affronteremo con più attenzione di che si tratta.

Molti investitori conoscono bene degli esempi di shock verificatisi sul mercato azionario, noti anche con il nome di Cigni Neri o Tail Events. Si verificano raramente, ma possono essere devastanti. Sul mercato azionario, i crolli, ossia le rapide oscillazioni al ribasso in un breve periodo di tempo, determinano un significativo aumento della volatilità e spingono al rialzo i prezzi delle opzioni di copertura del rischio attraverso una volatilità implicita corrispondentemente più elevata.

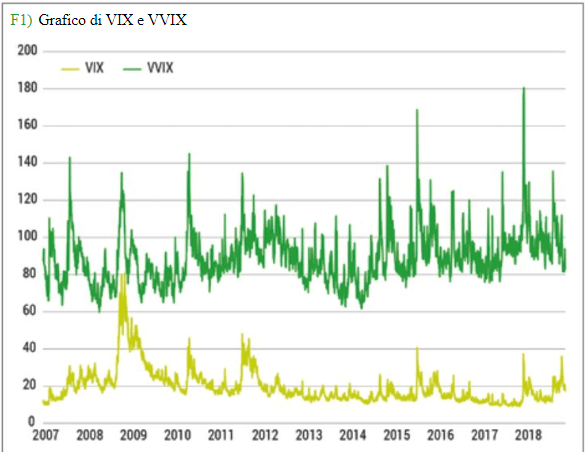

Il VVIX è quotato significativamente più in alto del VIX, per cui solo i prezzi VIX elevati mostrano una significativa correlazione positiva tra i due valori. D’altra parte, il carattere di media-riversione di entrambi gli indici è chiaramente distinguibile. Fonti: www.cboe.com (dati), www.marko-momentum.de

È interessante notare che, oltre alla volatilità, c’è un fattore aggiuntivo: la volatilità della volatilità (Vol-Vol). Mentre la volatilità è relativamente stabile nel tempo in fasi di mercato tranquille (bassa vol.), essa fluttua particolarmente forte in tempi turbolenti (alta vol.), e questo è un fattore di prezzo chiave per le opzioni negoziabili sul VIX. Al fine di comprendere meglio la relazione tra volatilità implicita e volatilità della volatilità, l’andamento di entrambe le variabili è mostrato nella figura 1. La borsa statunitense dei future CBoE calcola il Vol-Vol utilizzando il VVIX, che rappresenta la volatilità implicita del VIX in 30 giorni. Utilizzando la stessa metodologia del VIX che misura le volatilità implicite delle opzioni S&P 500 sottostanti, la CBoE utilizza le volatilità implicite delle opzioni VIX at e out of the money per calcolare il VVIX.

In altre parole: mentre il VIX chiede quale volatilità implicita hanno le opzioni S&P sottostanti, il VVIX chiede quale volatilità implicita hanno le opzioni sul VIX stesso. Il VVIX viene quindi chiamato anche “VIX del VIX”.

Parallelamente al VIX, esiste anche per il VVIX una curva temporale. Ciò significa che la vendita sistematica di opzioni VIX, in particolare di opzioni VIX out of money, genera anche un premio di rischio di volatilità (VrP). Tuttavia, anche le posizioni short, soprattutto nelle VIX call, sono estremamente rischiose a causa del rischio di perdita potenzialmente illimitato.

“Ci sono cose che sappiamo di sapere. E cose che sappiamo di non sapere. Ma ci sono anche cose che non sappiamo di non sapere!” Donald Rumsfeld, ex Ministro della Difesa USA

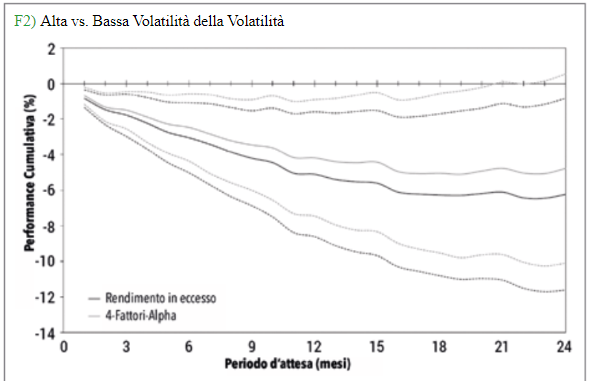

Il grafico mostra l’andamento del differenziale medio di rendimento tra titoli ad alta e bassa volatilità della volatilità. Le linee tratteggiate rappresentano l’intervallo di confidenza del 95%. Periodo dell’inchiesta: dal 1996 al 2009.

Fonti: Baltussen, G. / van Bekkum, S. / van der Grient, B. (2013), Unknown Unknowns: Vol-of-Vol and the Cross Section of Stock Returns, University of Rotterdam Working Paper, S. 50

Vol-Vol per azioni

Oltre alla volatilità implicita delle opzioni VIX, il concetto può essere applicato anche alla volatilità delle opzioni azionarie. È interessante notare che le azioni ad alta volatilità hanno un’incertezza maggiore e rendimenti sistematicamente inferiori rispetto alle azioni a bassa volatilità. Nello studio “Unknowns Unknowns”, i ricercatori Guido Baltussen, Sjoerd van Bekkum e Bart van der Grient descrivono giustamente il Vol-Vol come una misura del “rischio del rischio”. Essi giungono alla conclusione che la differenza di rendimento tra gli stock con i valori Vol-Vol più bassi e quelli con i valori Vol-Vol più alti è in media del 10% all’anno.

Lo studio sostiene che la Vol-Vol descrive l’incertezza sui rendimenti futuri attesi. Quindi, più alta è la Vol-Vol, maggiore è la variazione nella distribuzione di probabilità dei diversi rendimenti attesi. Mentre la volatilità implicita delle opzioni su questo titolo riflette i rischi noti, la Vol-Vol mostra i rischi sconosciuti, cioè l’incertezza o le “incognite sconosciute”. I ricercatori concludono che le azioni a bassa volatilità hanno meno incertezza, il che ha un effetto positivo sui rendimenti. A differenza dei rischi più elevati, le maggiori incertezze sui rendimenti attesi non hanno un effetto positivo, ma negativo sui rendimenti effettivamente conseguiti. Non per niente si dice che ai mercati non piace l’incertezza.

Conclusione

Oltre alla volatilità implicita, la Vol-Vol può anche essere misurata e studiata, il che fornisce spunti interessanti. Da un lato, la vendita sistematica, in particolare a partire dalle cifre soggiacenti alle opzioni VIX, rende possibile una VrP. D’altra parte, lo studio citato nell’articolo mostra che le azioni con i valori Vol. più bassi hanno in media un rendimento annuo migliore del 10% rispetto alle azioni con i valori più alti. Secondo gli autori, questo effetto è indipendente dal VrP e rappresenta un fenomeno a parte.

Con questo articolo siamo arrivati alla fine della serie e speriamo che abbiate imparato qualcosa dagli articoli su come “Fare affari con la paura”. Nell’ultima parte riassumiamo le più importanti intuizioni e strategie di questa serie.

Marko Gränitz

Il Dr. Marko Gränitz è autore e relatore nel campo delle ricerche di mercato dei capitali e intervista costantemente trader in tutto il mondo. Sul suo blog offre informazioni sulle nuove scoperte riguardanti il momentum e altre anomalie di profitto.

Il Dr. Marko Gränitz è autore e relatore nel campo delle ricerche di mercato dei capitali e intervista costantemente trader in tutto il mondo. Sul suo blog offre informazioni sulle nuove scoperte riguardanti il momentum e altre anomalie di profitto.