Ottimizza facilmente rendimento e rischio

Parte 1

Il termine “asset allocation” si riferisce alla distribuzione di asset tra diverse classi come obbligazioni, azioni, immobili, valute e metalli preziosi. In questa serie, Oliver Paesler spiega come creare un rapporto rischio/rendimento ottimale nel tuo portafoglio con l’asset allocation e quali strategie puoi sfruttare.

L’asset allocation si avvale delle interazioni tra i singoli sistemi. Le diverse classi di attivi si completano bene a vicenda e reagiscono in modo diverso alle mutevoli condizioni dell’economia e dei mercati finanziari. Se l’economia sta andando bene, le azioni ne beneficiano. Nella recessione, i titoli di stato sono una buona scelta e stabilizzano il portafoglio, mentre le azioni tendono a pesare. L’oro, invece, non genera alcun reddito corrente, ma è considerato un bene rifugio in caso di crisi economiche e imminente svalutazione monetaria.

Con l’asset allocation, l’investitore distribuisce i rischi tra diverse classi di attività in modo che non tutto il capitale venga investito in quella che si sta sviluppando peggio. Un portafoglio ben diversificato dovrebbe essere ampiamente distribuito su classi di attività difficilmente correlate e quindi avere un rapporto rischio/rendimento migliore rispetto a un portafoglio unilaterale.

Ribilanciamento

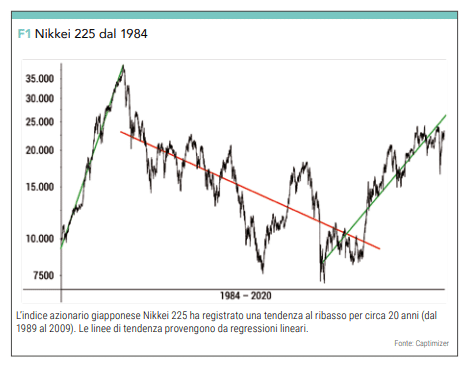

Per ribilanciamento si intende il ripristino regolare della struttura data di un portafoglio. Si tratta di un approccio anticiclico, poiché le componenti del portafoglio che sono diminuite vengono acquistate nuovamente e le componenti aumentate vengono vendute fino a raggiungere nuovamente la struttura originale. Poiché il ribilanciamento spesso deve essere eseguito solo una volta all’anno, questa strategia è molto facile da mantenere. Il ribilanciamento presuppone che tutti i componenti del portafoglio acquisiscano valore nel lungo termine. In caso contrario, trasferiresti regolarmente denaro in una parte del tuo portafoglio che continuerebbe a deteriorarsi. L’indice azionario giapponese Nikkei 225 è un buon esempio del fatto che un mercato azionario può prevalentemente scendere in un periodo di circa 20 anni (dal 1989 al 2009). Sarebbe un test difficile per chiunque utilizzi questo approccio.

Asset Allocation dinamica

Oltre all’approccio di ribilanciamento più passivo, l’asset allocation dinamica offre la possibilità di limitare attivamente i rischi. Il termine riassume approcci che adattano dinamicamente l’asset allocation alla situazione attuale sulla base di regole fisse e senza previsioni di mercato.

È qui che entra in gioco la classe di attività “sicura” del mercato monetario. Il denaro è parcheggiato lì se le altre classi di attività non sono valutate come promettenti. Alcuni lo chiamano tempismo, altri gestione del rischio moderna. In ogni caso, è importante testare un processo per il suo valore aggiunto a lungo termine. Può presentarsi in un rendimento più elevato, un rischio inferiore e un migliore rapporto rendimento/rischio.

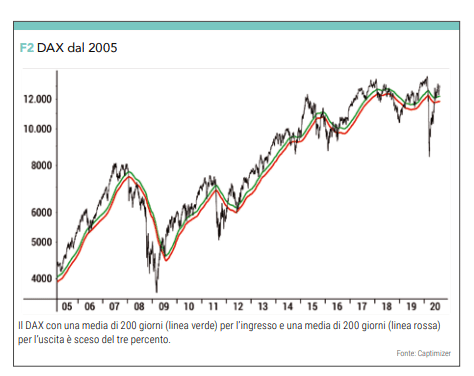

Modello di trend following

Come esempio di asset allocation dinamica viene utilizzato un semplice modello di trend following basato sulla media di 200 giorni. Giornalmente viene controllato se una classe di attività è al di sopra di essa. In tal caso, viene inclusa nel portafoglio con la ponderazione predefinita. Se la classe di attività è inferiore del tre percento alla media di 200 giorni, viene venduta e il corrispettivo viene posto nel mercato monetario sicuro. La soglia di uscita del tre per cento è necessaria per evitare falsi segnali quando il prezzo dell’asset class è vicino e oscilla intorno alla media.

In questa serie vengono presentati gli approcci all’asset allocation e vengono determinati i risultati dell’investimento, se vengono utilizzati il ribilanciamento anticiclico e il modello prociclico che segue il trend.

Come utilizzare le asset class più importanti

Le asset class sono elementi costitutivi del tuo portafoglio che, se accuratamente selezionati, migliorano la relazione tra rendimento e rischio. Nel 1992, il premio Nobel William F. Sharpe ha presentato tre criteri che una asset class deve soddisfare:

- Devono essere delimitate in modo tale che ogni asset possa essere assegnato a una sola asset class. Le diverse asset class devono quindi escludersi a vicenda. Devono contenere un numero sufficientemente elevato di attività per consentire la diversificazione interna.

- Le tue curve dei rendimenti dovrebbero differire. I rendimenti delle classi di attività dovrebbero avere una bassa correlazione o almeno una diversa volatilità.

Le classi di attività più importanti sono azioni, obbligazioni e liquidità, nonché immobili, materie prime e valute. Sono influenzati da fattori molto diversi e difficilmente correlati. Se le asset class principali vengono ulteriormente suddivise, le secondarie di solito si correlano in modo molto più forte.

Azioni

Le azioni rappresentano una quota di una società e offrono all’investitore due fonti di reddito: aumenti del prezzo delle azioni e dividendi. Le aziende che non pagano dividendi reinvestono i loro profitti e quindi assicurano una crescita futura del valore. Acquistando una quota, invece, l’investitore si assume il rischio imprenditoriale, che può portare alla perdita totale del capitale investito. Le azioni possono essere scambiate giornalmente in borsa e sono molto liquide. In quanto vero asset, il titolo offre una certa protezione contro l’inflazione. Grazie all’inflazione e al progresso tecnico, il mercato azionario mostra una tendenza al rialzo a lungo termine, ma è soggetto a forti fluttuazioni dei prezzi: in tempi di crisi, gli investitori dovrebbero poter accettare una perdita temporanea di valore del 50 percento. Il termine rischio sistematico viene utilizzato qui per descrivere il rischio di mercato generale causato da variazioni dei tassi di inflazione, dell’economia o del contesto politico. Per questo motivo, anche l’asset class delle azioni è classificata come rischiosa. Tuttavia, ogni crollo è stato seguito da una ripresa che ha portato a nuovi massimi. A lungo termine, le azioni potrebbero generare un rendimento superiore alla media se avessi abbastanza tempo e nervi saldi. Oltre al rischio sistematico, esiste anche il rischio non sistematico associato a un’azienda o ad un settore. Ciò include decisioni sbagliate da parte della direzione o un cambiamento strutturale nel rispettivo settore. Il caso Wirecard ha mostrato quanto velocemente un high flyer può diventare un candidato al fallimento. Questo è certamente un esempio estremo, ma non è nemmeno un caso isolato. Basti pensare a Hypo Real Estate, che anche nel 2008 ha portato quasi a una perdita totale. Il rischio non sistematico può essere ampiamente eliminato attraverso un’ampia diversificazione. La principale classe di attività delle azioni può essere suddivisa in large, mid e small cap in base alla capitalizzazione di mercato. Per la suddivisione può essere utilizzata anche l’appartenenza a un settore o ad un paese. È anche comune suddividere l’economia in titoli di paesi industrializzati ed emergenti in base al livello di sviluppo economico.

Obbligazioni

Le obbligazioni sono titoli di debito emessi da società o stati, il cui tasso di interesse e la durata sono fissi. Il titolare di un’obbligazione ha concesso al debitore un prestito a condizioni standard e riceve regolarmente in cambio interessi attivi. Il debitore si impegna a restituire il valore nominale dell’obbligazione alla scadenza. Se il debitore non può adempiere a ciò, l’investitore deve aspettarsi la perdita di gran parte del capitale investito. Dovrebbe quindi prestare attenzione alla solvibilità del debitore. Fondamentalmente, peggiore è il rating creditizio, maggiore è l’interesse che il debitore deve pagare. Il rischio di credito può essere ridotto acquistando obbligazioni da diversi mutuatari.

Inoltre, anche il rischio di tasso di interesse gioca un ruolo importante. Se il tasso di interesse di mercato aumenta dopo l’acquisto di un’obbligazione, il prezzo dell’obbligazione diminuisce e si verifica una perdita di prezzo se viene venduta prima della scadenza. Se l’obbligazione è detenuta fino alla scadenza, l’investitore riceve gli interessi durante la durata e il valore nominale alla fine. Se, invece, i tassi di interesse scendono sul mercato, il meccanismo funziona al contrario e fa sì che i prezzi delle obbligazioni salgano. I titoli di stato tedeschi, in particolare, sono considerati una classe di attività a basso rischio, poiché il merito creditizio del debitore è molto buono e l’investitore è quasi certo di recuperare il valore nominale. Nella vita reale di solito sembra diverso, perché l’inflazione provoca una reale perdita di valore. Con l’attuale politica dei tassi di interesse bassi, potresti anche dover pagare soldi per prestare i tuoi soldi allo stato. Gli investitori quindi pagano denaro per un deposito “sicuro” del denaro e subiscono non solo una perdita di valore reale, ma anche nominale.

Questa principale asset class può essere suddivisa in obbligazioni con scadenza breve (fino a cinque anni), media (fino a 15 anni) e lunga (oltre 15 anni) a seconda del rischio di tasso di interesse. Un’altra possibilità è la divisione in titoli di stato e obbligazioni societarie. Gli investitori possono anche utilizzare fondi o ETF in questa classe di attività e quindi investire facilmente in un portafoglio obbligazionario diversificato.

Fondi liquidi

Liquidità è sinonimo di mezzi di pagamento rapidamente disponibili. Spesso, i fondi liquidi sono parcheggiati come contanti in un giroconto.

In Germania, l’assicurazione legale dei depositi protegge i depositi di risparmio in conti fino a un importo di 100.000 euro per cliente e banca contro il rischio di credito. Chi vuole parcheggiare più denaro può acquistare fondi del mercato monetario o ETF e quindi ripartire il rischio. Non essendoci una scadenza, questo tipo di investimento non è soggetto ad alcun rischio di tasso d’interesse. In termini reali, tuttavia, quasi certamente perderà valore dopo aver dedotto il tasso di inflazione. I tassi di interesse negativi stanno attualmente assicurando che il denaro sia anche nominalmente inferiore, specialmente con grandi importi di investimento. Fondamentalmente, dovresti avere fondi liquidi in modo che se si verifica un evento non pianificato, non devono essere venduti forzatamente altri beni in un momento inopportuno.

Materiali grezzi

L’asset class delle materie prime è molto eterogenea e comprende:

- Metalli preziosi (oro, argento, platino)

- Combustibili fossili (petrolio greggio, gas naturale, benzina, eccetera)

- Metalli industriali (rame, ferro, eccetera)

- Prodotti agricoli (grano, caffè, cotone, eccetera)

- Prodotti dell’industria zootecnica (pancette di maiale, bovini, ecc.)

A causa della loro deperibilità e degli elevati costi di stoccaggio, la maggior parte delle materie prime non può essere acquistata e immagazzinata fisicamente. Pertanto, l’investitore deve prenderne possesso tramite i contratti future negoziati sull’omonima borsa. Se la merce deve essere detenuta più a lungo della durata del contratto, l’investitore deve passare di volta in volta a un nuovo contratto future con una durata residua più lunga (“roll”). A seconda della situazione, questo può portare a guadagni o perdite di rollover. Questo rendimento roll ha anche una forte influenza sulla performance dei prodotti di investimento, che riflettono la performance della merce e la rendono investibile per gli investitori privati. Oltre ai certificati sulle singole materie prime, gli investitori possono utilizzare ETF su indici che mostrano la performance di un paniere di materie prime ponderato. Un esempio di ciò è l’indice CRB, che comprende 19 diversi future tradati sulle borse future delle materie prime. Tuttavia, anche in questo caso le perdite di rollover possono avere un impatto negativo. In quanto beni reali, le materie prime offrono protezione contro l’inflazione, ma non generano alcun reddito. Ci sono anche costi di stoccaggio.

Metalli preziosi

L’oro, l’argento e il platino svolgono un ruolo speciale tra le materie prime e sono spesso considerati una classe di attività separata, perché si conservano benissimo e si possono acquistare anche come lingotti o monete.

Un’alternativa all’acquisto fisico facile da tradare sono gli Exchange Traded Commodity (ETC) depositati fisicamente come Xetra-Gold o Euwax-Gold. Si tratta di obbligazioni garantite per le quali viene depositato il controvalore sotto forma di lingotti d’oro e l’investitore può anche farsi consegnare il proprio oro.

In Germania non è legalmente consentito offrire una sola materia prima sotto forma di fondo e quindi come patrimonio speciale, a differenza, ad esempio, in Svizzera. Tale cartolarizzazione può essere realizzata con l’oro perché i costi di stoccaggio annuali sono solo lo 0,01% del valore. Nel caso del greggio, invece, i costi annui di stoccaggio sono il 20 per cento del valore e quindi rendono antieconomico lo stoccaggio fisico.

L’oro è stato usato per immagazzinare valore per secoli. È considerato un rifugio sicuro in caso di crisi economiche e minaccia di svalutazione monetaria. Poiché l’oro non genera reddito corrente, le fasi con alti tassi di interesse reali sono un brutto ambiente.

Immobili

L’acquisto di una casa o di un appartamento è visto da molti come un piano pensionistico sicuro. Tuttavia, questo vincola molto capitale e rappresenta un rischio di gruppo: se l’intero patrimonio si trova in una proprietà, il rischio non può più essere diversificato.

Gli immobili offrono protezione contro l’inflazione come bene materiale e reddito da locazione regolare come investimento. Oltre all’acquisto diretto, gli investitori possono trasferire questa asset class nel loro deposito tramite un fondo immobiliare aperto. Tuttavia, dal 2013 esiste un periodo minimo di detenzione di 24 mesi e un periodo di preavviso di un anno. Si tratta di società immobiliari quotate in borsa. L’asset class immobiliare può essere ulteriormente suddivisa in immobili residenziali e commerciali.

Copertura valutaria

Poiché, ad esempio, i mercati azionari globali si sviluppano a volte in modo molto diverso, le attività dovrebbero essere diversificate a livello internazionale. Con questo, tuttavia, corri automaticamente un rischio di valuta. Dovresti quindi trovare un buon equilibrio tra investimenti domestici e valute estere.

Per tenere conto del rischio di cambio, le asset class come azioni o obbligazioni sono spesso suddivise in investimenti in valute nazionali ed estere. Nel caso delle obbligazioni in valuta estera, ad esempio, va notato che le oscillazioni della valuta possono rappresentare la maggior parte della volatilità complessiva e quindi del rischio. Ecco perché le obbligazioni in valuta estera non sono più considerate a basso rischio. Calcolati in euro, i titoli di stato statunitensi, ad esempio, sono molto più volatili dei titoli tedeschi, motivo per cui sono considerati anche più rischiosi.

Le materie prime sono quotate in dollari, quindi c’è sempre un rischio valutario quando ci si investe. Anche l’oro è quotato in dollari e spesso mostra la tendenza opposta. Ad esempio, se l’oro aumenta, gli investitori europei spesso perdono parte dei loro profitti a causa della caduta del dollaro.

In linea di principio, il rischio di cambio può essere eliminato attraverso la copertura valutaria. Tuttavia, provoca costi che sono dannosi per i rendimenti e toglie anche la possibilità di guadagni valutari. Perché la valuta estera può ovviamente anche aumentare di valore, il che ha un effetto positivo sugli investimenti in questa valuta.

L’andamento dei prezzi sui mercati valutari è per lo più indipendente dagli sviluppi sui mercati azionari e obbligazionari. Ecco perché le valute sono viste come una asset class separata e sono adatte per essere aggiunte al mix. Se si osserva l’andamento dei prezzi delle valute importanti nel lungo periodo, si osserva solitamente un andamento laterale, caratterizzato però da oscillazioni che si protraggono da anni.

Se desideri utilizzare le valute come classe di attività aggiuntiva, puoi farlo molto facilmente utilizzando un conto in valuta estera o un ETF del mercato monetario. Non va dimenticato, tuttavia, che potresti già investire indirettamente nella valuta in questione attraverso un investimento in azioni, obbligazioni o materie prime.

Prospettiva

Nella prossima parte della nostra serie, vi presenteremo la prima strategia di investimento per l’allocazione degli asset. Questo è un approccio con un alto fattore di comfort che delizierà anche i pantofolai: i portafogli a pantofola.

Oliver Paesler

Oliver Paesler entwickelt nicht nur Anlage- strategien, sondern mit dem Captimizer (www.captimizer.de) auch die entsprechende Software zum Erstellen und Testen. Privat- anleger können seinen Strategien mit dem Anlageroboter RoboVisor (www.robovisor.de) folgen. Auf seinem YouTube-Kanal (www.youtube.com/c/OliverPaesler) sowie als Fachbuchautor gibt er sein Wissen weiter.