")

Negli ultimi due anni ho scritto diversi articoli, sia sui metalli preziosi, che su quelli industriali. Vorrei iniziare questo 2020 parlando in particolare di tre metalli e del perché li considero particolarmente importanti per l’anno appena iniziato.

Il primo è il metallo nobile per eccellenza, l’oro. Sebbene nel 2019 abbia avuto una buona performance (+18,26%), vorrei considerarlo in questo articolo esclusivamente sotto l’aspetto di asset class di integrazione in un portafoglio, confrontandola con l’investimento azionario. Nel luglio del 2019, avevo scritto un articolo (si veda questo link: https://www.traders-mag.it/finestra-oro-dollari-sp500/), in cui parlai dell’esistenza, partendo dall’agosto del 1971, periodo in cui il presidente americano Nixon aveva sganciato la convertibilità tra dollaro e oro, di quattro finestre temporali in cui oro e S&P500 si sono alternati in maniera molto marcata in termini di performance. L’ultimo periodo, partito dal 6 settembre 2011, giorno in cui l’oro ha raggiunto il suo picco massimo a 1.920,30 USD per oncia, ha visto il predominio dell’asset class azionaria su quella del metallo giallo.

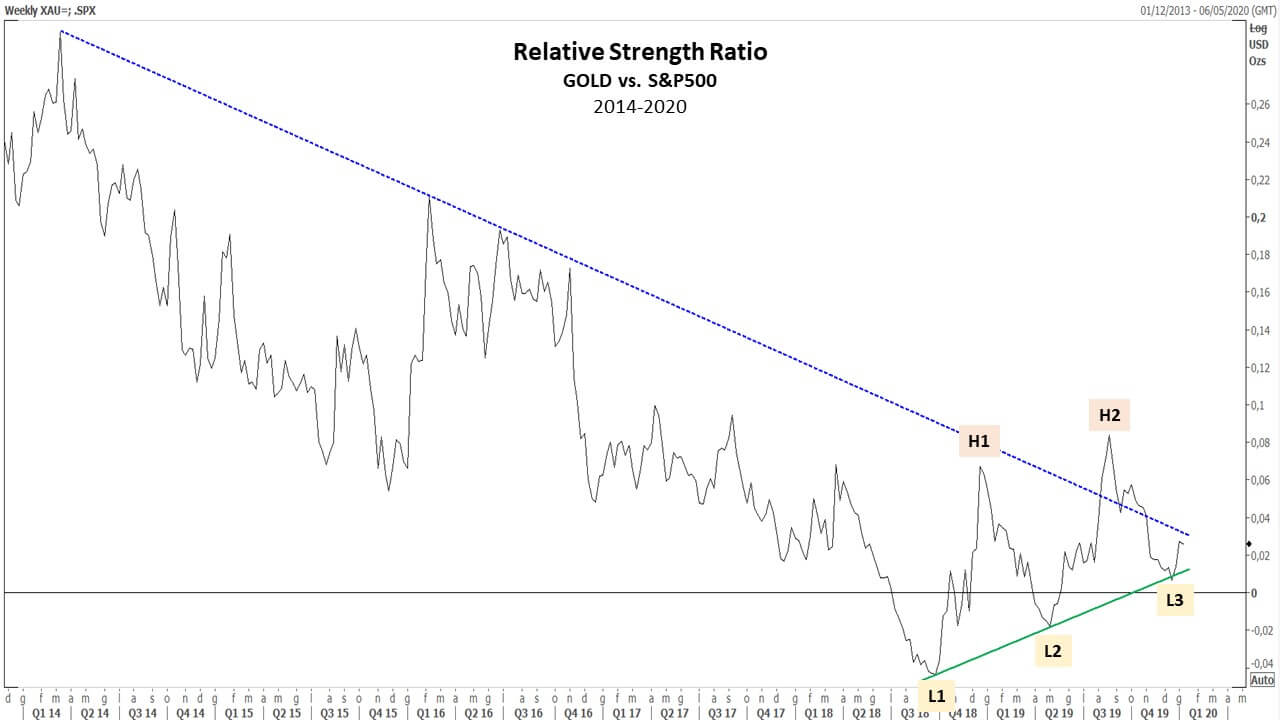

Se analizziamo da vicino, partendo dal 2014, l’indicatore di forza relativa tra oro e S&P 500, possiamo notare che esso è confinato da una trendline ribassista per tutto il periodo. Però dal settembre del 2018 appare una probabile inversione: notiamo infatti che l’indicatore ha fatto due minimi crescenti (L1 e L2), due massimi crescenti (H1 e H2), e potenzialmente ha formato un nuovo minimo crescente (L3). Se l’indicatore non sprofonda ancora nella zona del primo minimo (L1), o addirittura si mantiene sopra l’ultimo recente minimo (L3), questa sarebbe una buona conferma che l’oro è ritornato ad essere un asset importante per la costruzione di portafoglio.

F1) Grafico Indice di forza relativa tra Oro e indice azionario S&P 500 – dati settimanali – 2014 -2020

Analisi della forza relativa tra oro e indice azionario S&P 500.

Fonte: elaborazione dell’autore

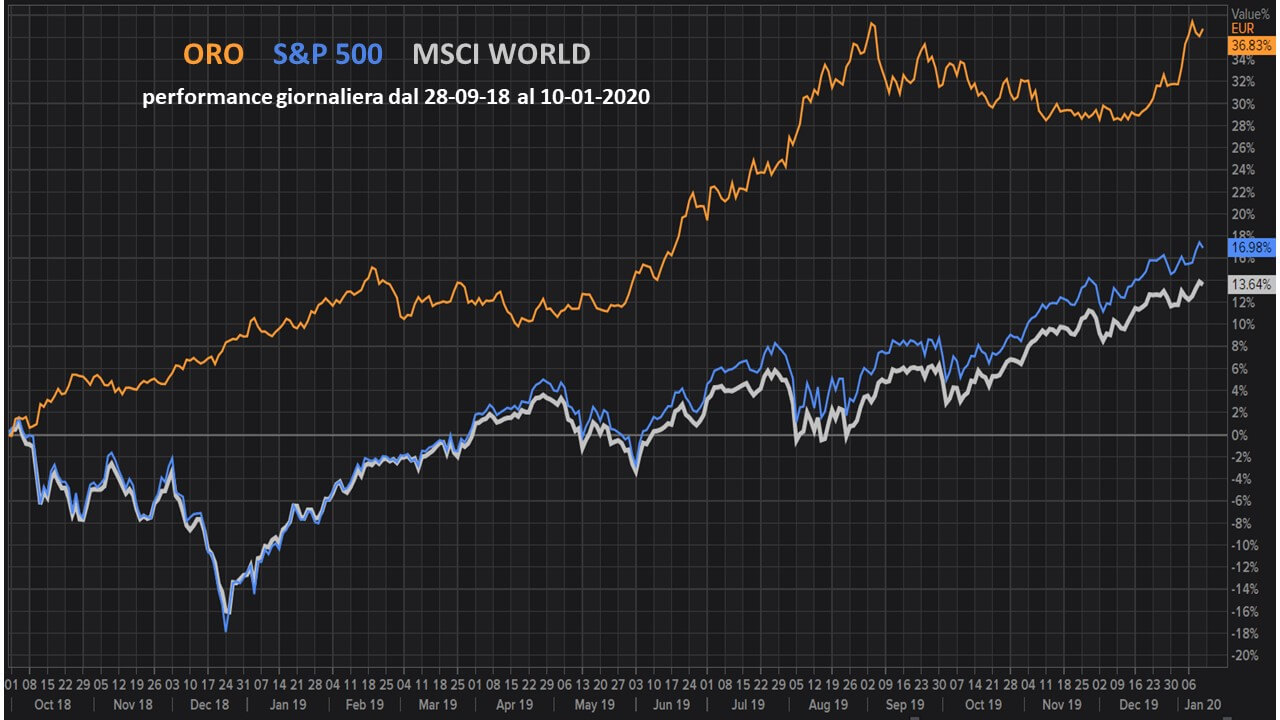

In termini pratici possiamo infatti notare nel prossimo grafico di performance che, partendo dalla fine di settembre 2018 (L1), l’oro, rispetto all’indice S&P500, ma anche rispetto all’indice MSCI World, è quello che ha performato meglio. Talvolta la volatilità dell’oro è addirittura superiore a quella degli indici azionari e quindi il suo utilizzo all’interno di un portafoglio va fatto con moderazione (in genere fra il 3% ed il 5%).

F2) Grafico di performance giornaliera tra oro, indice azionario S&P 500 ed indice azionario MSCI World

Analisi della performance dell’oro partendo dal minimo più basso dell’indice di forza relativa (L1) del grafico 1.

Fonte: elaborazione dell’autore

Il secondo metallo da prendere in considerazione è il metallo dei record, il Palladio. Questo metallo infatti è ormai più prezioso dell’oro e la sua salita appare inarrestabile. Venerdì ha chiuso a 2.117,75 USD per oncia e gli analisti di Citigroup prevedono che possa spingersi a 2.500 USD per oncia entro la fine di questo semestre. Il tutto pare sia dovuto alla felice coincidenza fra la scarsità estrattiva di questo metallo da una parte, e la continua maggior richiesta da parte del mercato automobilistico dall’altra. Infatti, le norme sempre più restrittive in tema di controllo delle emissioni, obbligano i costruttori a usare quantità maggiori di palladio nei catalizzatori.

F3) Grafico mensile del Palladio – dati mensili – 1990-2020

Analisi dell’andamento grafico di lungo termine del Palladio, massimi, tendenza e MACD. Fonte: elaborazione dell’autore

Si può notare dal grafico storico che parte dal 1990, che il Palladio ha toccato un primo massimo storico attorno a 1.014 USD nel gennaio 2001 (a). A gennaio del 2018 ha formato un nuovo massimo nella stessa zona (b), ed ha poi avuto una forte correzione che ha bucato la media mobile a 12 mesi, e dopo nove mesi l’ha nuovamente superata generando un robusto trend rialzista. Il primo produttore mondiale di palladio è la società russa Norilsk Nickel, già oggetto di approfondimento in un articolo pubblicato a dicembre del 2019 (si veda questo link: https://www.traders-mag.it/russia/).

L’ultimo metallo di cui scrivo, già protagonista di diversi articoli nel passato, è il rame. Data la grande varietà delle sue applicazioni, si suggerisce spesso che le tendenze del mercato del rame sono un utile indicatore dello stato dell’economia mondiale. E infatti, il metallo è a volte indicato come “Doctor Copper”.

F4) Grafico settimanale del rame – dati settimanali – 2010-2020

Analisi dell’andamento grafico del rame, linee di tendenza, ritracciamenti di Fibonacci e MACD. Fonte: elaborazione dell’autore

Negli ultimi anni i prezzi del rame possono anche riflettere l’influenza della Cina, che consuma quasi la metà dell’offerta mondiale del metallo.

Tuttavia, diversi recenti studi hanno messo in dubbio la capacità del rame di essere un leading indicator macroeconomico, in quanto il mondo si è spostato in una nuova normalità molto più complessa per essere esaminata come nel passato.

Comunque questo non nega la sua importanza come metallo industriale. Un aumento dei suoi consumi e quindi del suo prezzo indicherebbe un incremento dell’attività industriale, soprattutto nel mercato cinese.

È da diversi anni che tutte le materie prime sono in un mercato ribassista, e quindi anche il rame ha seguito questa tendenza negativa: se osserviamo un suo grafico dal 2010, possiamo notare che il prezzo si trova sotto la trendline ribassista di lungo termine (1), ma dall’inizio del 2016 era cominciato un movimento di inversione caratterizzato da minimi crescenti che poggiavano sulla linea blu del grafico (3). A luglio del 2019 la linea è stata forata verso il basso. Da notare però che il prezzo è stato attratto verso un supporto statico di medio termine, indicato dalla linea tratteggiata nera, e dal quale il prezzo ha avuto la forza di ripartire (2). Questa zona corrisponde tra l’altro ad un ritracciamento del 50% di Fibonacci (linea verde). Nelle ultime settimane il prezzo ha formato lo stesso pattern rialzista di breve termine (bk2), che ritroviamo a marzo del 2019 (bk1): superamento della zero line del MACD, seguita dal successivo superamento della media mobile a 200 da parte di quella a 50 giorni. Se i prezzi hanno la forza di mantenersi nella zona della media mobile a 200 giorni e successivamente la media si inclina positivamente, potremo avere una probabile conferma che il prezzo inizi a muoversi con una maggiore direzionalità.

In conclusione, abbiamo per il 2020 tre diversi metalli che si muovono su tre diverse tematiche. L’oro si sta cominciando a riavvicinare al massimo del 2011, diventando competitivo con il mercato azionario, e così dimostrandosi un’asset class che potrebbe essere nuovamente inserita con una maggiore sicurezza nei portafogli di investimento.

Il palladio continua il suo trend rialzista che, sebbene si avvicina all’idea di una bolla speculativa, è comunque costretto, almeno per il momento, a salire a causa della prevalenza della domanda sull’offerta.

Il rame ricomincia a mostrare segni di una potenziale direzionalità positiva, e potrebbe essere un asset interessante se le materie prime avessero qualche fiammata sui prezzi dovuta ad eventuali sorprese positive soprattutto sul fronte della guerra tariffaria sino-americana.

Mario Valentino Guffanti

CFTe – SAMT Vice President – Swiss Italian Chapter

CFTe – SAMT Vice President – Swiss Italian Chapter

mario.guffanti@samt-org.ch