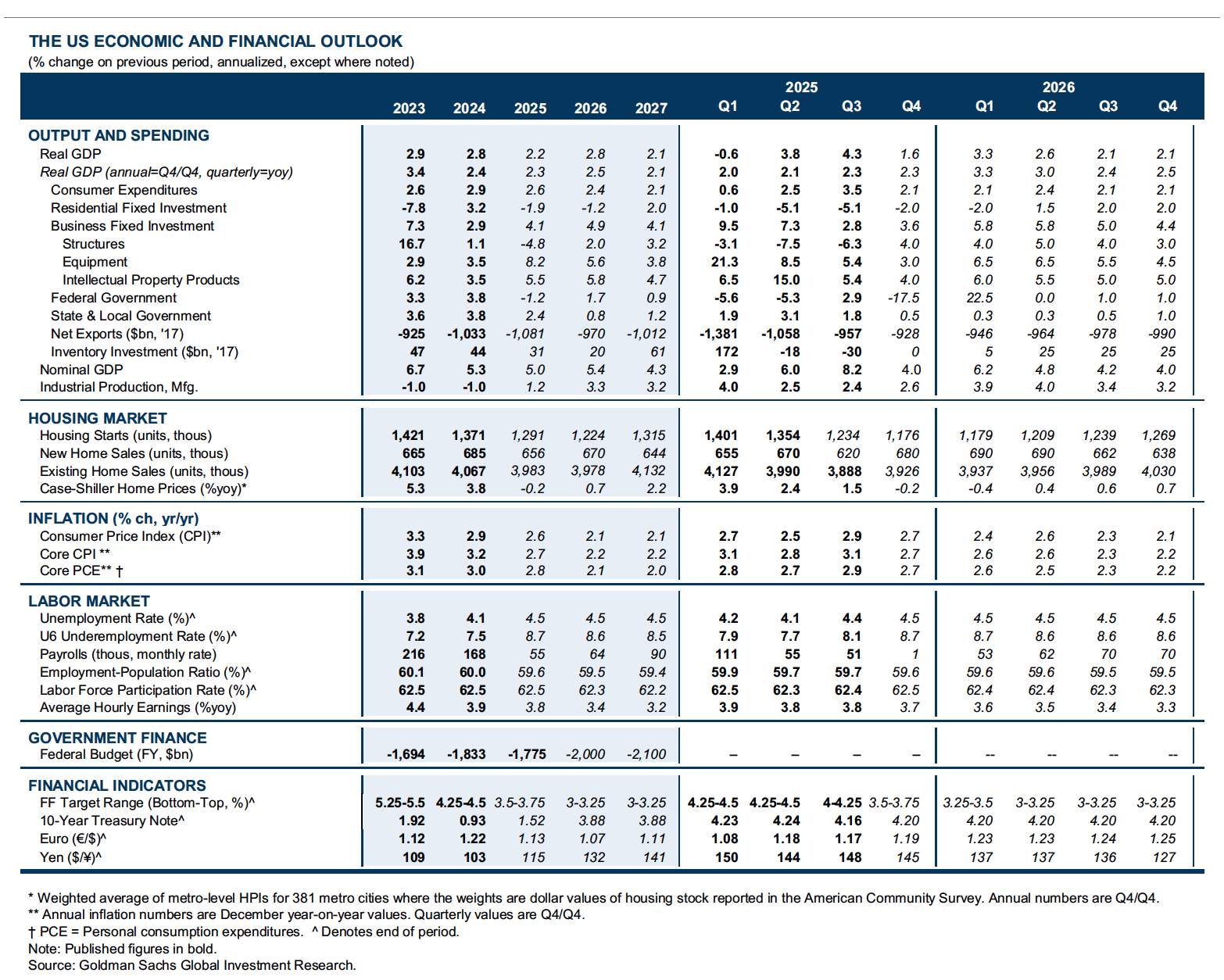

Per gli amanti dei grafici e delle previsioni, in questo inizio di anno pubblichiamo le considerazioni di GOLDMAN SACHS sull’economia USA per il 2026. Da prendere con le pinze come tutte le previsioni, possono però darci degli spunti importanti per i prossimi mesi. Vediamole insieme.

Outlook Capex 2026: Vento in poppa

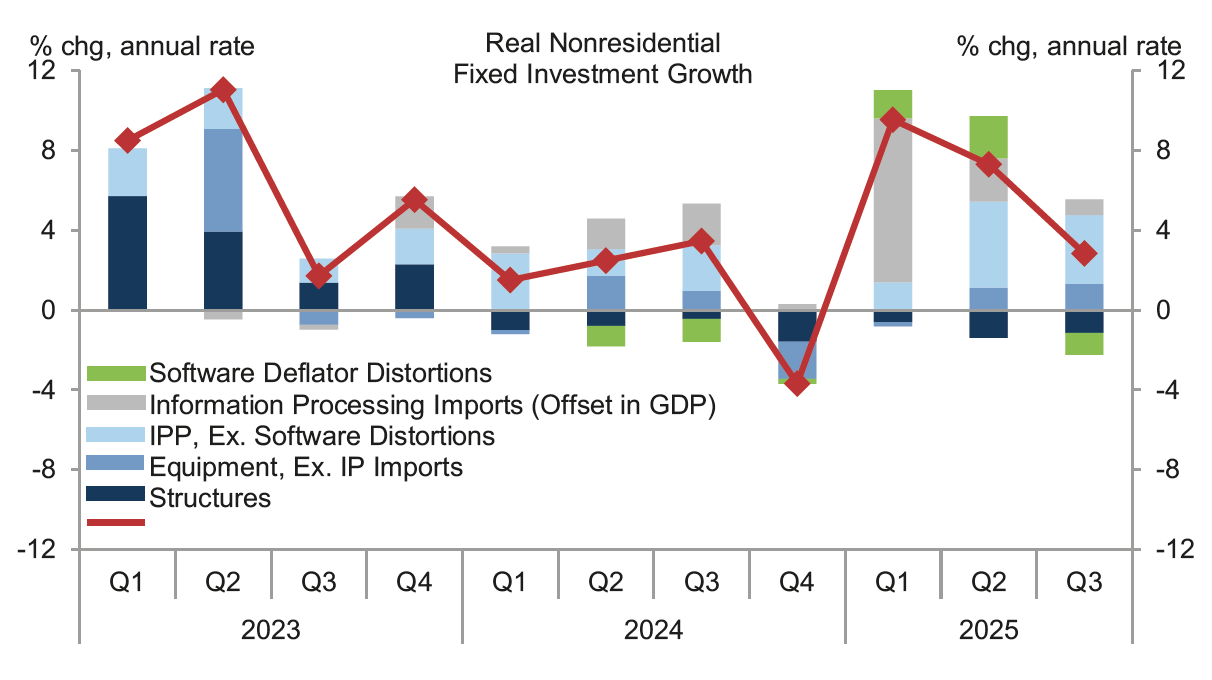

L’investimento fisso reale delle imprese è cresciuto a un ritmo annualizzato molto sostenuto del 6,5% nel periodo 2025Q1–Q3, ma i dati sul capex di quest’anno sono stati insolitamente difficili da interpretare per due motivi principali.

In primo luogo, gran parte dell’aumento del capex ha riflesso un’impennata delle importazioni di attrezzature per l’elaborazione delle informazioni (IP). Le importazioni di IP sono aumentate bruscamente nel periodo Q1–Q3 a causa dell’anticipazione degli acquisti prima dell’introduzione dei dazi e della forte domanda di attrezzature necessarie per alimentare le infrastrutture di IA.

Sebbene queste importazioni aumentino meccanicamente il capex, non dovrebbero avere alcun effetto netto sul PIL, poiché vengono sottratte nelle importazioni, come discusso più dettagliatamente all’inizio dell’anno. Stimiamo che le importazioni di IP abbiano aumentato la crescita annualizzata del capex di quasi 4 punti percentuali nel periodo 2025Q1–Q3 (barre grigie nella figura 1).

In secondo luogo, le stime del BEA sui prezzi del software sono state insolitamente volatili quest’anno. Sebbene il livello dei prezzi del software sia grosso modo in linea con il trend pre-2024, forti aumenti e cali del deflatore del software hanno esercitato un freno di quasi 1 punto percentuale sulla crescita reale del capex nel 2024 e un impulso di dimensioni simili nel periodo 2025Q1–Q3 (barre verdi nella figura 1).

Assumiamo che questa volatilità anomala rifletta difficoltà di misurazione piuttosto che vere oscillazioni dei prezzi del software.

Correggendo per questi fattori, stimiamo che il capex reale domestico “sottostante” sia aumentato a un ritmo annualizzato di circa il 2,2% nei primi tre trimestri dell’anno (barre blu scure e chiare nella figura 1), in linea con la crescita complessiva del PIL ma inferiore al ritmo tipico delle espansioni.

Guardando al futuro, gli incentivi agli investimenti derivanti dal One Big Beautiful Bill Act (OBBBA), condizioni finanziarie più accomodanti, la crescente domanda di investimenti in intelligenza artificiale e l’attenuarsi dell’effetto negativo dei dazi dovrebbero sostenere una forte crescita del capex nel 2026. In questo rapporto analizziamo ciascuno di questi fattori.

Un impulso dalla politica fiscale

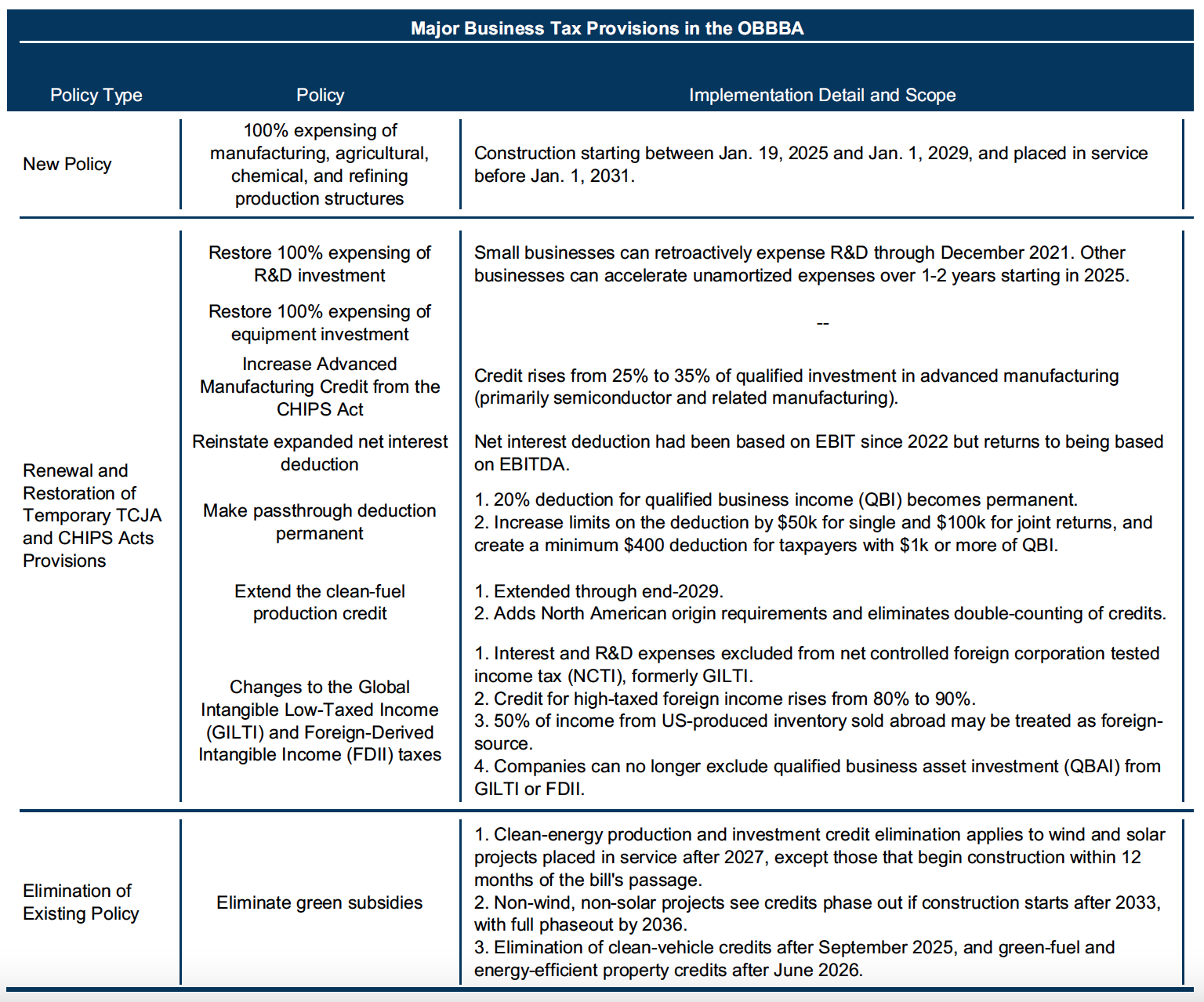

Il One Big Beautiful Bill Act (OBBBA) include diverse disposizioni che incentivano gli investimenti delle imprese, riassunte nella figura 2. La maggior parte di queste politiche ripristina o proroga disposizioni del Tax Cuts and Jobs Act (TCJA) che erano in scadenza, già scadute o in fase di eliminazione.

Il pacchetto introduce inoltre l’ammortamento accelerato per gli investimenti in strutture produttive manifatturiere e affini, elimina la maggior parte dei crediti fiscali verdi dell’Inflation Reduction Act (IRA) e apporta alcune modifiche al trattamento fiscale dei redditi esteri.

La teoria economica suggerisce che le decisioni di investimento delle imprese dipendono dalla differenza tra il rendimento dell’investimento e il “costo d’uso del capitale”, che include fattori quali tassi di interesse, imposte, ammortamenti e prezzi dei beni di investimento.

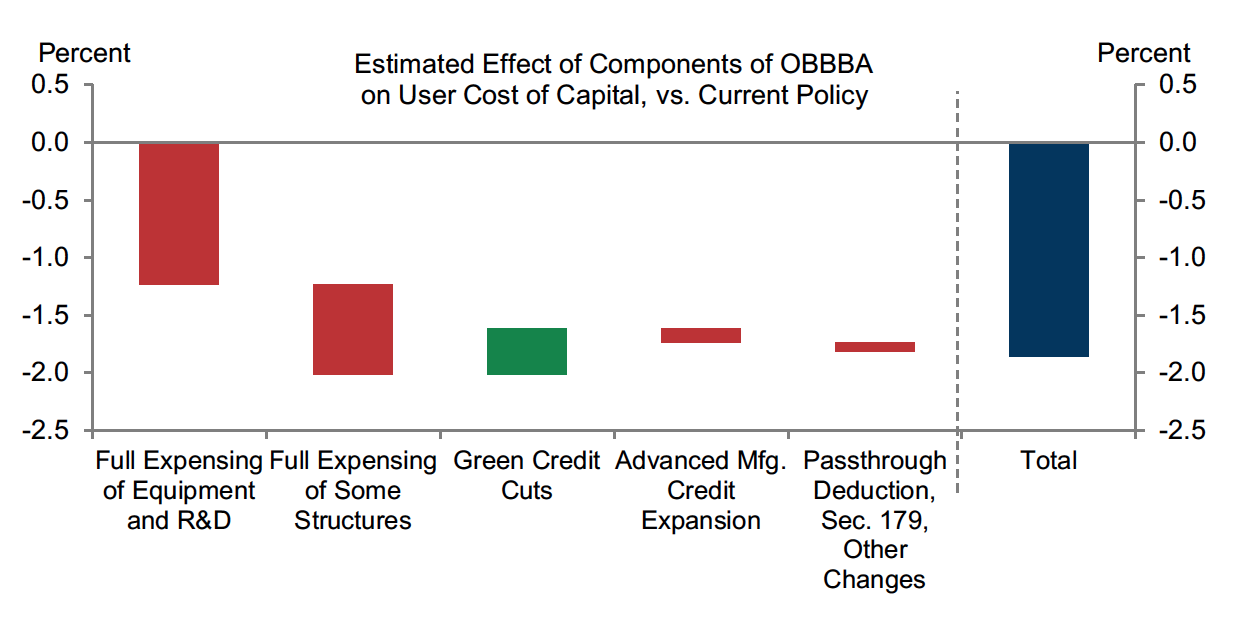

Per valutare come le disposizioni dell’OBBBA possano influenzare il capex, iniziamo quantificando il loro impatto sul costo d’uso del capitale utilizzando il modello CapTax del Congressional Budget Office (CBO), che stima come il codice fiscale influisca sugli incentivi all’investimento tenendo conto delle differenze tra settori, tipologie di asset, fonti di finanziamento e forma giuridica delle imprese.

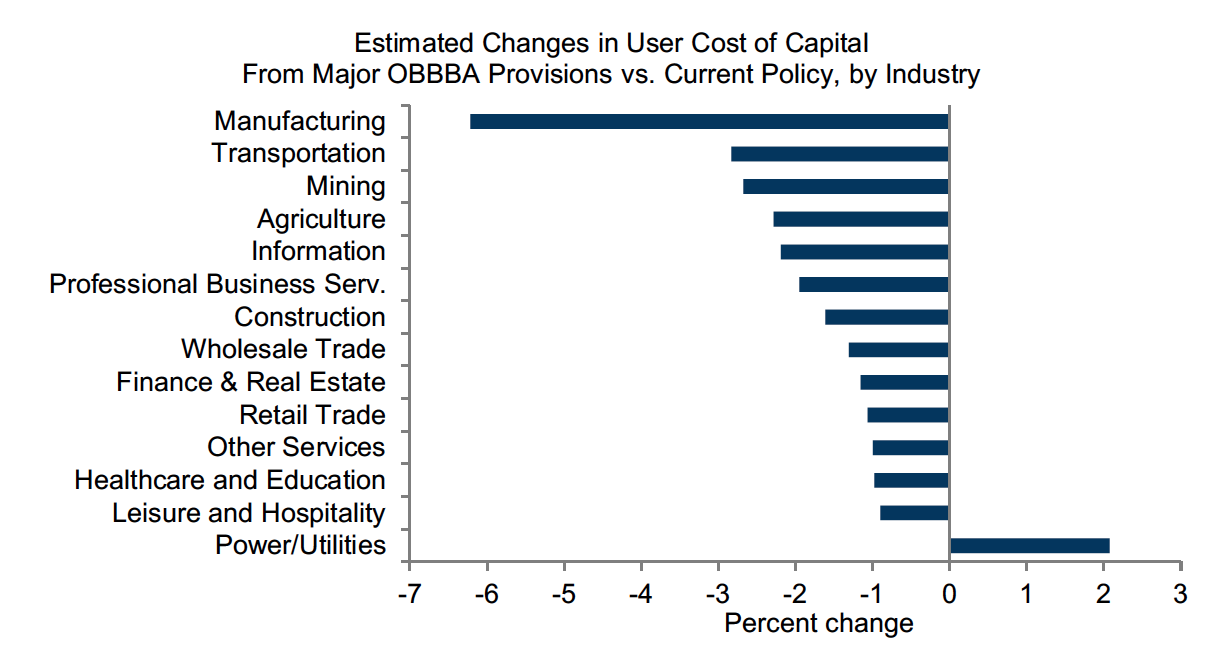

Come mostrato nella figura 3, stimiamo che le disposizioni dell’OBBBA ridurranno probabilmente il costo d’uso del capitale di poco meno del 2% rispetto alla politica vigente. Le norme più generose sull’ammortamento immediato rappresentano la parte principale di questa riduzione, parzialmente compensata dall’eliminazione dei crediti per l’energia pulita dell’IRA.

A livello settoriale, stimiamo che le disposizioni dell’OBBBA ridurranno maggiormente il carico fiscale per gli investimenti nel settore manifatturiero, riflettendo l’introduzione dell’ammortamento integrale delle strutture manifatturiere e il ripristino dell’ammortamento integrale degli investimenti in macchinari e R&S. Ci aspettiamo invece che il settore delle utility registri un aumento del costo del capitale a seguito dell’eliminazione dei crediti fiscali dell’IRA (figura 4).

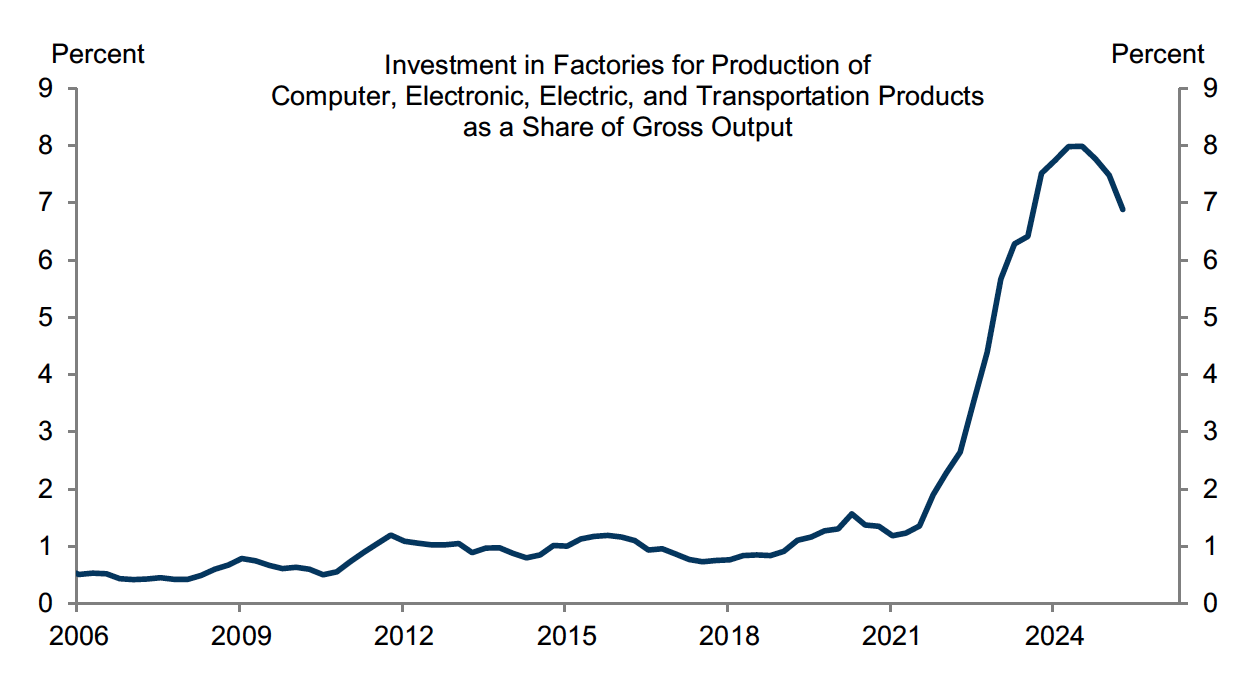

Una parte dell’impulso dell’OBBBA al capex manifatturiero sarà compensata da una continua normalizzazione degli investimenti in strutture dopo il boom di costruzione di fabbriche legato all’IRA e al CHIPS Act. Come mostrato nella figura 5, gli investimenti in stabilimenti di computer ed elettronica, elettrici e di trasporto rimangono circa cinque volte superiori, in rapporto alla produzione lorda di questi settori, rispetto ai livelli precedenti all’IRA e al CHIPS Act.

Sebbene un costo del capitale più basso e la forte domanda di infrastrutture per l’IA rappresentino importanti fattori favorevoli nel prossimo anno, l’elevato livello iniziale degli investimenti rispetto alla produzione probabilmente limiterà parte del potenziale di crescita nel 2026.

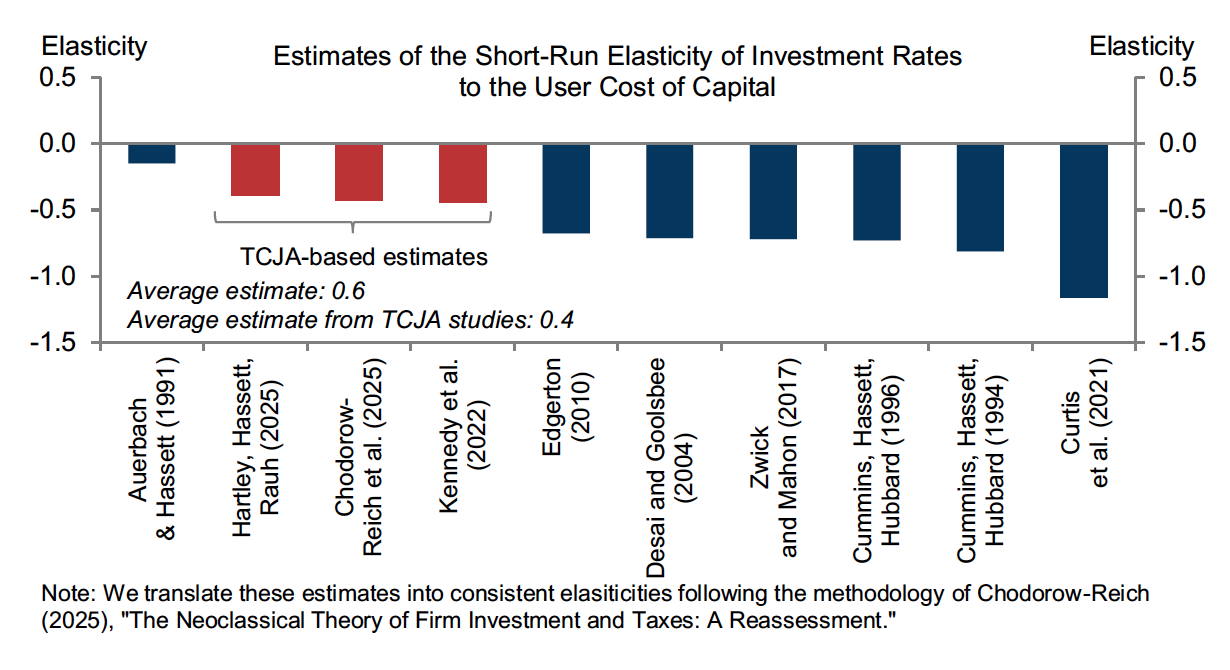

Per valutare le implicazioni delle modifiche dell’OBBBA sugli investimenti delle imprese, nella figura 6 riassumiamo le stime provenienti dalla letteratura economica sull’elasticità dei tassi di investimento (investimento in rapporto allo stock di capitale) rispetto al costo d’uso del capitale.

Poiché gli studi utilizzano specificazioni empiriche diverse, traduciamo le stime in elasticità comparabili seguendo la metodologia recentemente illustrata dall’economista Gabriel Chodorow-Reich. Ci concentriamo sulle stime degli effetti sull’investimento su un orizzonte di un anno per tradurle in implicazioni per l’outlook di breve periodo del capex.

L’elasticità media tra tutti gli studi è pari a circa 0,6. Gli studi che si concentrano sugli effetti del TCJA trovano elasticità leggermente inferiori, in media intorno a 0,4. Nella nostra analisi utilizziamo un’elasticità pari a 0,5.

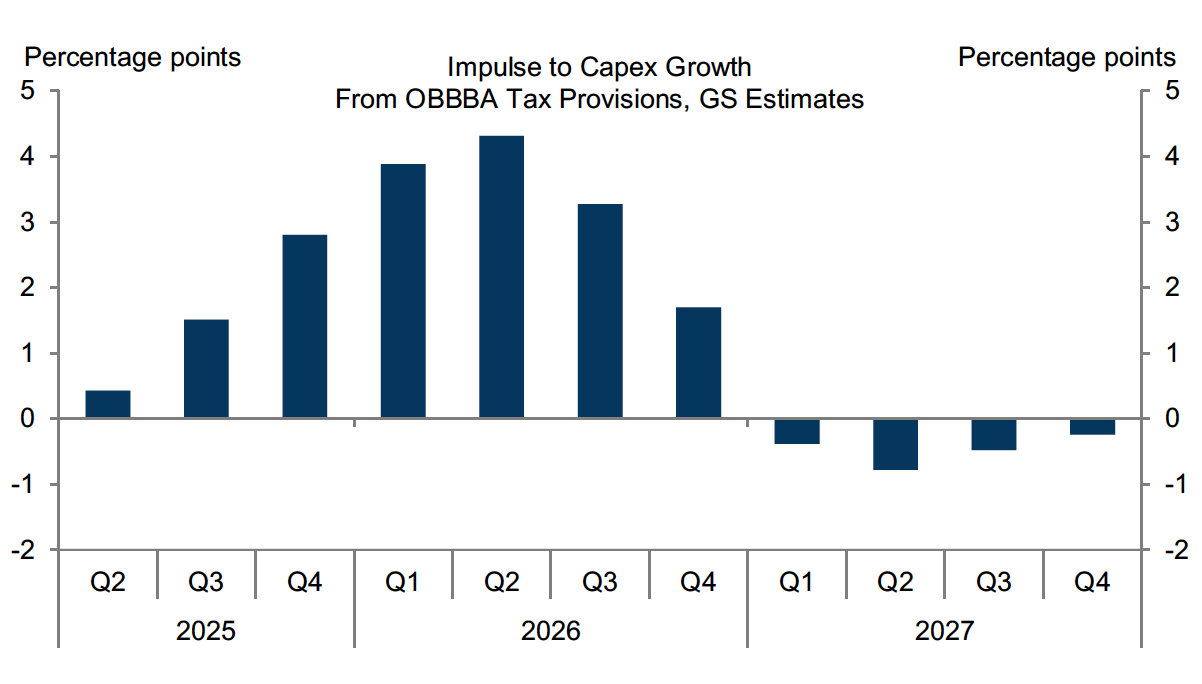

Una parte della riduzione del costo d’uso del capitale derivante dalle disposizioni fiscali dell’OBBBA — in particolare il ripristino dell’ammortamento integrale degli investimenti in macchinari e R&S del Tax Cuts and Jobs Act (TCJA) — era probabilmente già stata anticipata dalle imprese, il che implica che una parte dell’aumento del capex si sia già materializzata prima del 2026.

Un nostro sondaggio tra gli investitori subito dopo le elezioni ha rilevato che il 70% si aspettava una proroga completa dei tagli fiscali del TCJA e quasi un ulteriore 30% una proroga parziale; inoltre, gli economisti del CBO stimano che circa l’80% delle disposizioni fiscali in scadenza nella storia recente sia stato successivamente prorogato.

Assumiamo che tre quarti delle imprese si aspettassero il ripristino delle disposizioni TCJA in scadenza nell’OBBBA, il che implica che poco più di un terzo dell’impulso sia stato realizzato prima del 2026.

Combinando queste ipotesi con le stime della risposta degli investimenti alle variazioni del costo del capitale mostrate nella figura 6, stimiamo che le disposizioni fiscali per le imprese contenute nell’OBBBA aumenteranno probabilmente la crescita del capex di circa 3 punti percentuali nel 2026, per poi trasformarsi in un lieve freno nel 2027 con la scadenza dei crediti dell’IRA e il rallentamento della crescita degli investimenti.

Condizioni finanziarie

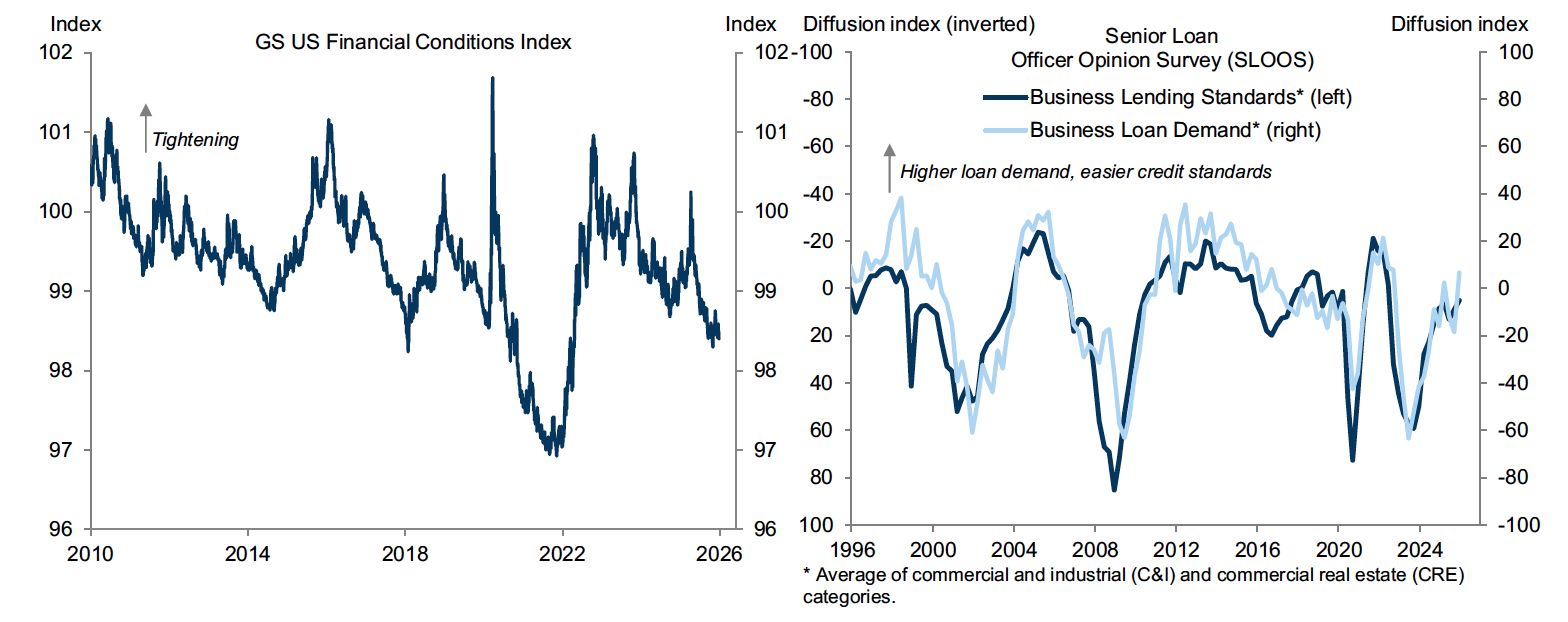

Dopo un marcato irrigidimento nei mesi di marzo e aprile, il nostro indice delle condizioni finanziarie (FCI) risulta ora più accomodante rispetto all’inizio del 2025 (lato sinistro della figura 8), riflettendo prezzi azionari più elevati, un dollaro più debole e tassi di interesse più bassi.

Un numero inferiore di banche segnala standard di concessione del credito più restrittivi per i prestiti alle imprese rispetto a un anno fa, e negli ultimi trimestri le banche hanno riportato una domanda di credito solida (lato destro della figura 8).

Nella figura 9 applichiamo il nostro framework di impulso delle condizioni finanziarie alla crescita del capex. Il nostro modello suggerisce che condizioni finanziarie più favorevoli forniranno un contributo medio di circa 0,8 punti percentuali alla crescita del capex nel 2026.

Intelligenza artificiale

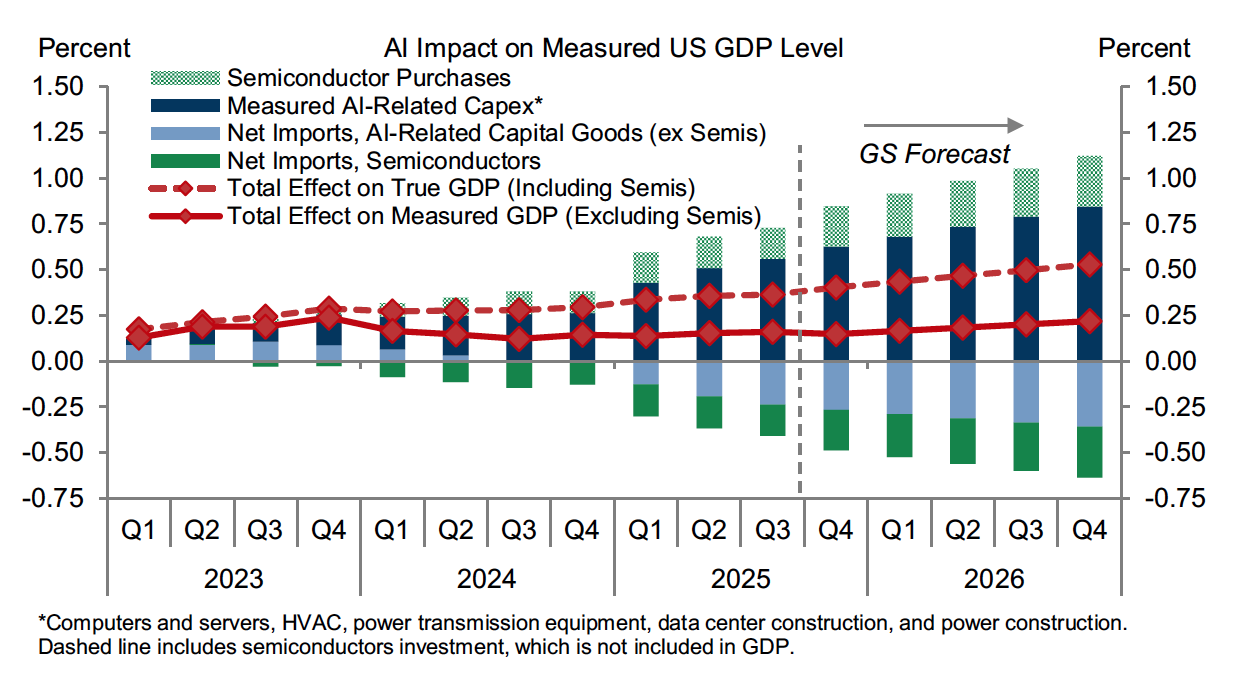

Gli investimenti in intelligenza artificiale hanno sostenuto in modo significativo il capex effettivo negli Stati Uniti negli ultimi anni, ma hanno avuto un impatto più contenuto sul capex misurato e un effetto trascurabile sul PIL nei conti nazionali, per due ragioni principali.

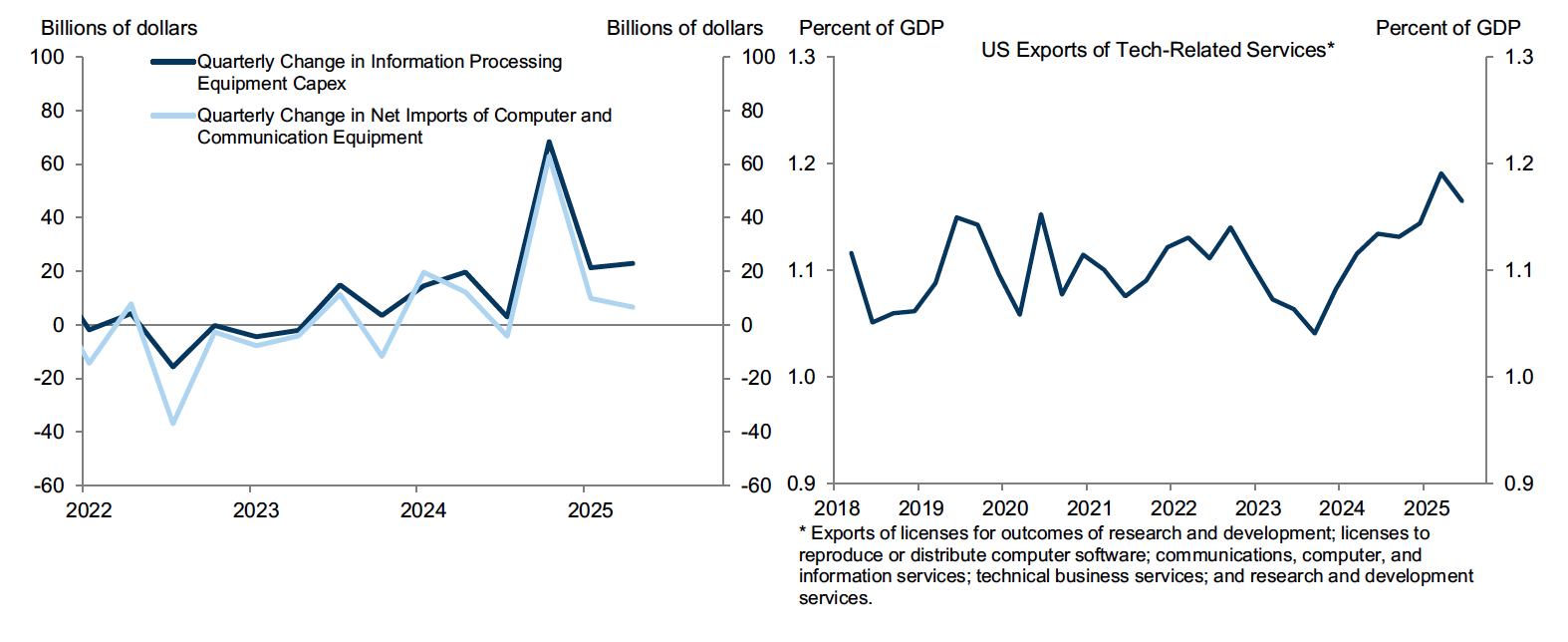

In primo luogo, la maggior parte delle attrezzature utilizzate per alimentare le infrastrutture di IA è importata. Una parte del valore aggiunto incorporato in tali importazioni — come la progettazione dei semiconduttori avanzati — può avere origine negli Stati Uniti, ma finora non è stata contabilizzata nel PIL: la crescita del capex in attrezzature per l’elaborazione delle informazioni (IP) si è mossa quasi uno a uno con le variazioni delle importazioni di IP, lasciando poco spazio al valore aggiunto domestico (lato sinistro della figura 10); le esportazioni statunitensi di servizi tecnologici rimangono molto contenute, suggerendo che le vendite di proprietà intellettuale e servizi correlati ai produttori esteri potrebbero non essere state pienamente rilevate (lato destro della figura 10); inoltre, la crescita della spesa in ricerca e sviluppo (R&S) è aumentata, ma resta al di sotto della media di lungo periodo.

In secondo luogo, il Bureau of Economic Analysis (BEA) considera i semiconduttori come input intermedi e li esclude pertanto dal PIL. Guardando avanti, riteniamo che questo diventerà un problema meno rilevante man mano che le imprese passeranno dall’importazione di singoli chip all’utilizzo di rack di server completi (che non sono trattati come input intermedi) per alimentare i data center.

Nella figura 11 presentiamo le nostre stime del contributo degli investimenti in IA al capex e al PIL fino a oggi, estendendole con le nostre proiezioni per il 2026. Le previsioni si basano sul consenso degli analisti per le società coinvolte nello sviluppo delle infrastrutture di IA, corretto in base alle nostre stime di quanta produzione venga (o dovrebbe essere) rilevata nei conti nazionali.

Nel complesso, stimiamo che l’IA aumenterà la crescita effettiva del capex di circa 2 punti percentuali nel 2026 e la crescita misurata del capex di circa 1,5 punti percentuali, sebbene gran parte di questo impulso sarà probabilmente compensata nel PIL da un aumento delle importazioni, con un contributo netto alla crescita del PIL pari a circa 0,1–0,2 punti percentuali.

Un attenuarsi dell’effetto frenante dei dazi

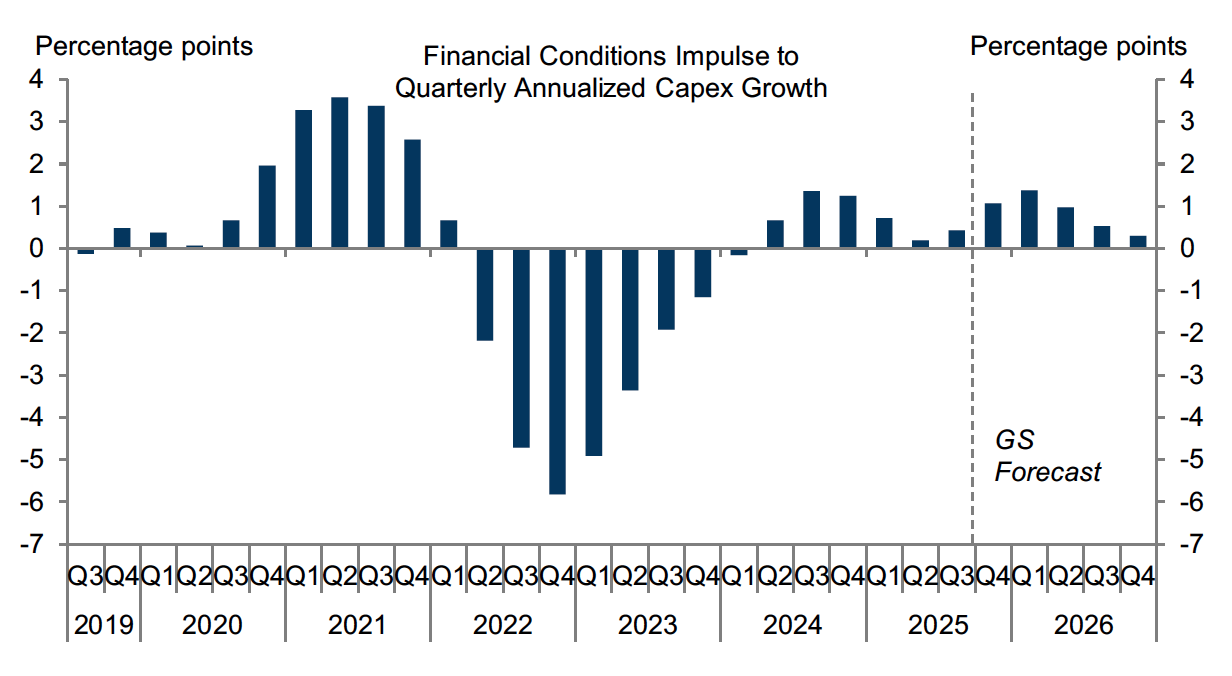

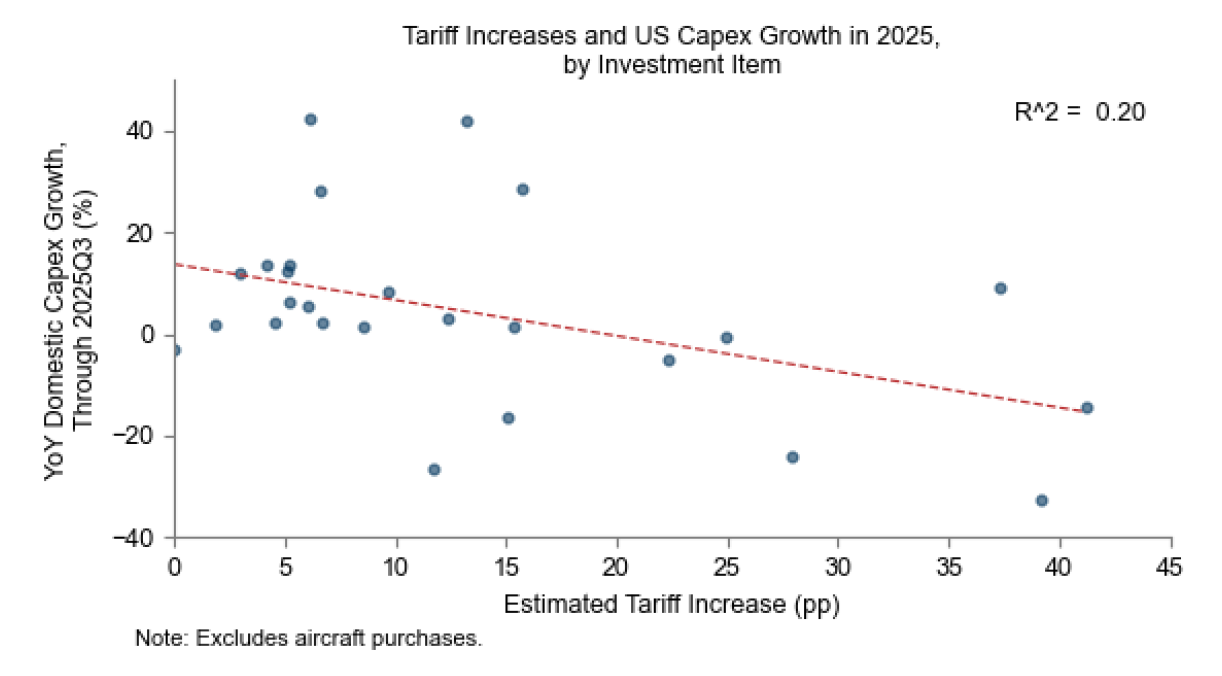

Nel 2025, dazi più elevati hanno pesato sul capex aumentando il costo dei beni capitali per le imprese statunitensi e accrescendo l’incertezza. Sebbene l’effetto negativo dell’incertezza sul capex sia stato inferiore a quanto avevamo previsto (in parte perché le condizioni finanziarie non si sono irrigidite nello stesso periodo), il capex rimane la componente del PIL con la maggiore esposizione agli input importati, rendendo quindi gli aumenti dei dazi particolarmente penalizzanti per la domanda di investimenti.

Per valutare questi effetti, costruiamo misure di esposizione ai dazi lungo l’intera catena di fornitura per ciascuna sottocomponente del capex utilizzando le tavole input-output del BEA. Per evitare che le oscillazioni delle importazioni distorcano i risultati, ci concentriamo sul capex prodotto internamente sottraendo le nostre stime delle importazioni di attrezzature per settore. La figura 12 mostra che la crescita del capex domestico nel periodo 2025Q1–Q3 è stata più debole per le componenti maggiormente esposte agli aumenti dei dazi.

La figura 13 riporta le nostre stime aggiornate dell’impulso dei dazi sul capex. Guardando avanti, prevediamo che l’effetto frenante dei dazi si attenui da circa 1,5 punti percentuali nella seconda metà del 2025 a una media di circa 0,5 punti percentuali nel 2026. Nelle nostre previsioni assumiamo inoltre che circa un terzo dell’aumento delle importazioni nel periodo Q1–Q3 rifletta un anticipo degli acquisti in vista degli aumenti dei dazi, che dovrebbe invertirsi nei prossimi trimestri.

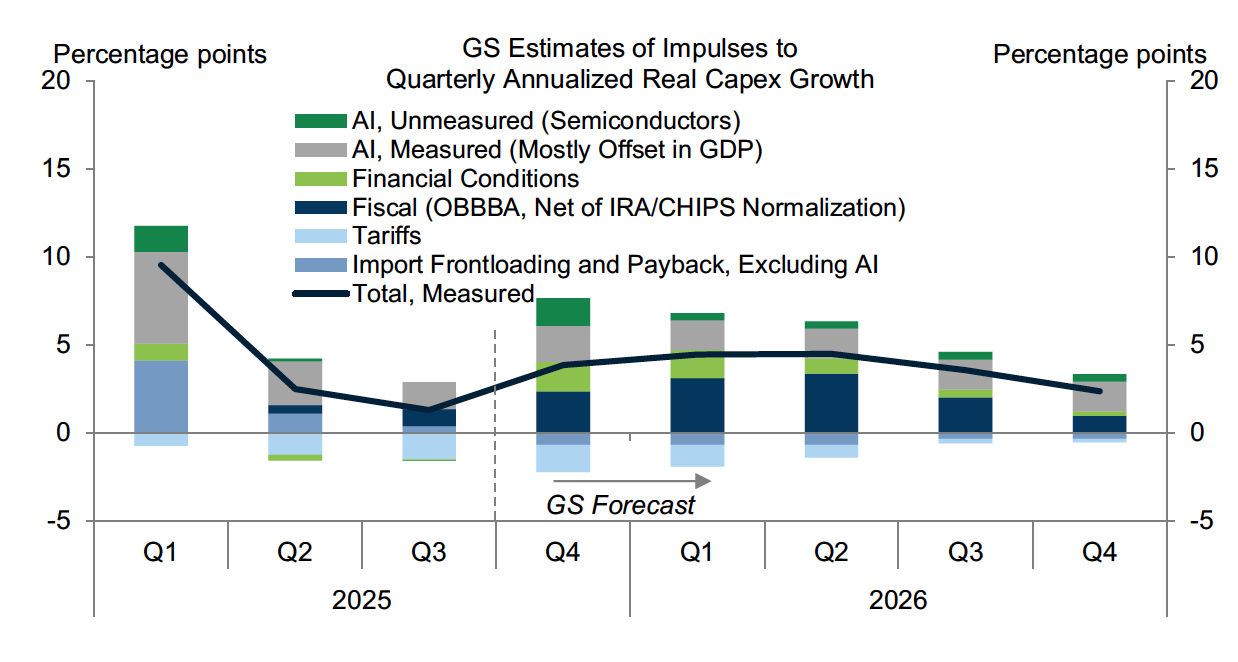

La somma degli impulsi

Nella figura 14 sommiamo gli impulsi derivanti da politica fiscale, condizioni finanziarie, intelligenza artificiale e dazi sulla crescita del capex. Nel complesso, tali impulsi implicano un incremento della crescita del capex misurato rispetto al trend di circa 3,8 punti percentuali nel 2026. Detto ciò, stimiamo che circa 1 punto percentuale di questo aumento confluirà in attrezzature importate per alimentare le infrastrutture di IA, e sarà quindi neutralizzato nel PIL statunitense.

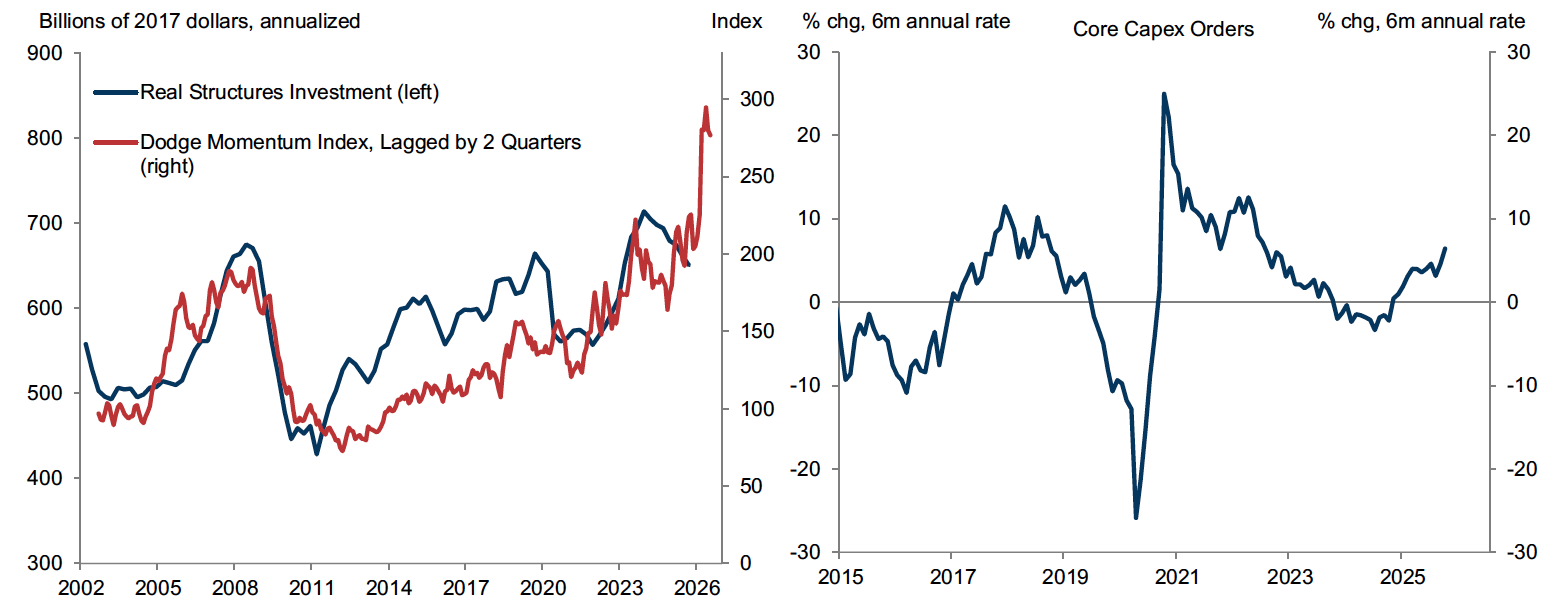

Indicatori tempestivi del capex suggeriscono che il momentum degli investimenti è aumentato negli ultimi mesi. Il lato sinistro della figura 15 mostra che l’indice di momentum Dodge — che monitora il valore mensile dei progetti edilizi non residenziali in fase di pianificazione e tende ad anticipare la componente degli investimenti in strutture non residenziali del PIL — è cresciuto rapidamente di recente. Il lato destro dell’esibito indica che anche gli ordini core di capex hanno accelerato negli ultimi mesi.

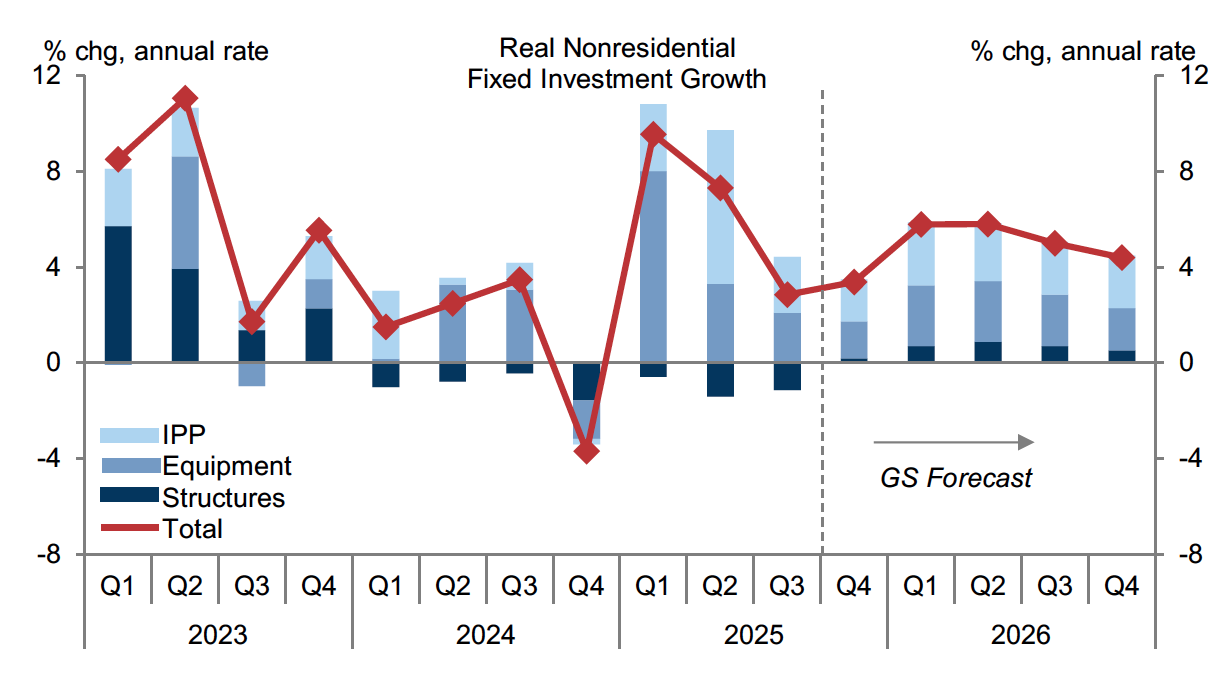

Nel complesso, prevediamo una crescita del capex pari in media al 5,5% nel 2026, superiore alla previsione di consenso del 3%. In linea con gli impulsi illustrati nella figura 14, ci attendiamo una crescita più sostenuta nella prima metà del 2026, seguita da un moderato rallentamento nella seconda metà dell’anno, pur mantenendo un ritmo robusto.

Rileviamo rischi bilaterali rispetto allo scenario di base. Sul fronte negativo, condizioni finanziarie più restrittive potrebbero frenare il capex nel 2026. Anche una domanda aggregata più debole — ad esempio in caso di ulteriore deterioramento del mercato del lavoro — potrebbe ridurre gli investimenti, che rappresentano la componente più ciclica del PIL.

Sul fronte positivo, la domanda di investimenti in IA basati negli Stati Uniti potrebbe rivelarsi più forte di quanto previsto, soprattutto se le imprese utilizzassero l’IA in modo più aggressivo come sostituto del lavoro. Inoltre, le imprese statunitensi potrebbero reagire all’OBBBA in misura maggiore rispetto alle nostre attese, fornendo un ulteriore impulso alla crescita del capex nel 2026.