I fatti sullo scandalo

Mobile banking, e-commerce, digitalizzazione e tecnologia finanziaria: Wirecard AG, fondata nel 1999, si è affermata negli ultimi anni in questi settori. Tuttavia, la società ultimamente ha fatto notizia non tanto per le innovazioni tecnologiche quanto per i sospetti di manipolazione del mercato innescati dalle accuse del Financial Times. Osiamo fare un’autopsia dello scandalo e fare chiarezza sull’incidente.

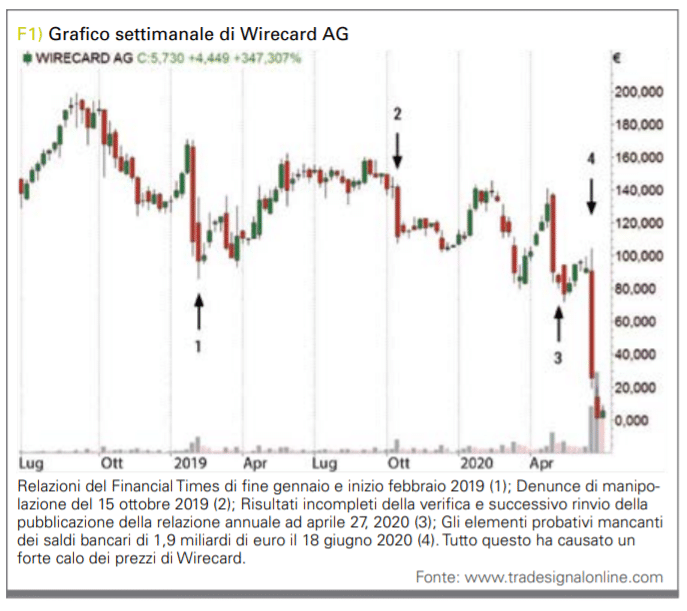

Anche prima del 2019, ci sono state accuse di contabilità falsa e indagini fuorvianti da parte di BaFin contro Wirecard. Tuttavia, ciò non cambia nulla nel successo iniziale dell’azione: da un titolo quasi penny all’inizio degli anni 2000, il prezzo si è sviluppato rapidamente e ha raggiunto il suo massimo storico nel settembre 2018 a poco meno di 200 euro. Solo poche settimane dopo l’azienda è stata promossa al DAX.

Prime indagini a Singapore

Le cose vanno subito in rapida successione: a fine gennaio 2019, il Financial Times riferiva di presunti comportamenti illeciti dei dipendenti di Wirecard a Singapore che, per ottenere una licenza commerciale a Hong Kong, avrebbero inventato clienti e vendite. Nell’ambito di un’indagine della polizia della filiale di Singapore, Wirecard negò le accuse. Tuttavia, il prezzo delle azioni è sceso di oltre il 50 percento fino a 86 euro tra il 30 gennaio e l’8 febbraio 2019. Il 18 febbraio 2019, BaFin ha emesso un divieto di due mesi di creare e aumentare posizioni short net per le azioni Wirecard. Nel corso di un’indagine da parte di un avvocato, viene infine accertata l’esistenza di irregolarità, ma senza alcun impatto significativo sul bilancio. In seguito, Wirecard ha citato in giudizio il Financial Times per manipolazione del mercato (i rapporti controversi sono stati in definitiva ciò che ha innescato il crollo) e ha anche presentato un’ingiunzione per porre fine alla segnalazione.

Accuse di manomissione e verifiche speciali

Nei mesi successivi, il prezzo ha potuto risalire fino a poco al di sotto del livello precedente ed è stato quotato intorno ai 150 euro, quando il Financial Times il 15 ottobre 2019 accusa nuovamente Wirecard di manipolazione: si dice che vendite e profitti troppo alti siano stati controllati: il risultato è stato un calo dei prezzi di circa il 23 per cento fino a meno di 110 euro. Wirecard respinge le accuse e pochi giorni dopo ha incaricato il revisore KPMG di svolgere una verifica speciale.

Quando i risultati dell’indagine sono stati pubblicati il 27 aprile 2020, è emerso che non tutti i dati potevano essere valutati completamente: KPMG non è stata in grado di rilasciare dichiarazioni sull’esistenza o meno di determinati ricavi nell’area di attività di terzi. Di conseguenza, le accuse non possono essere completamente dissipate, sebbene il CEO Markus Braun consideri la società esonerata dal rapporto. Nella stessa giornata verranno tuttavia rinviate la pubblicazione della relazione annuale 2019 annunciata per il 29 aprile 2020 e la conferenza stampa di bilancio. Nei giorni successivi il titolo Wirecard è sceso di quasi il 40 per cento fino a poco più di 80 euro.

Ricercati: 1,9 miliardi di euro

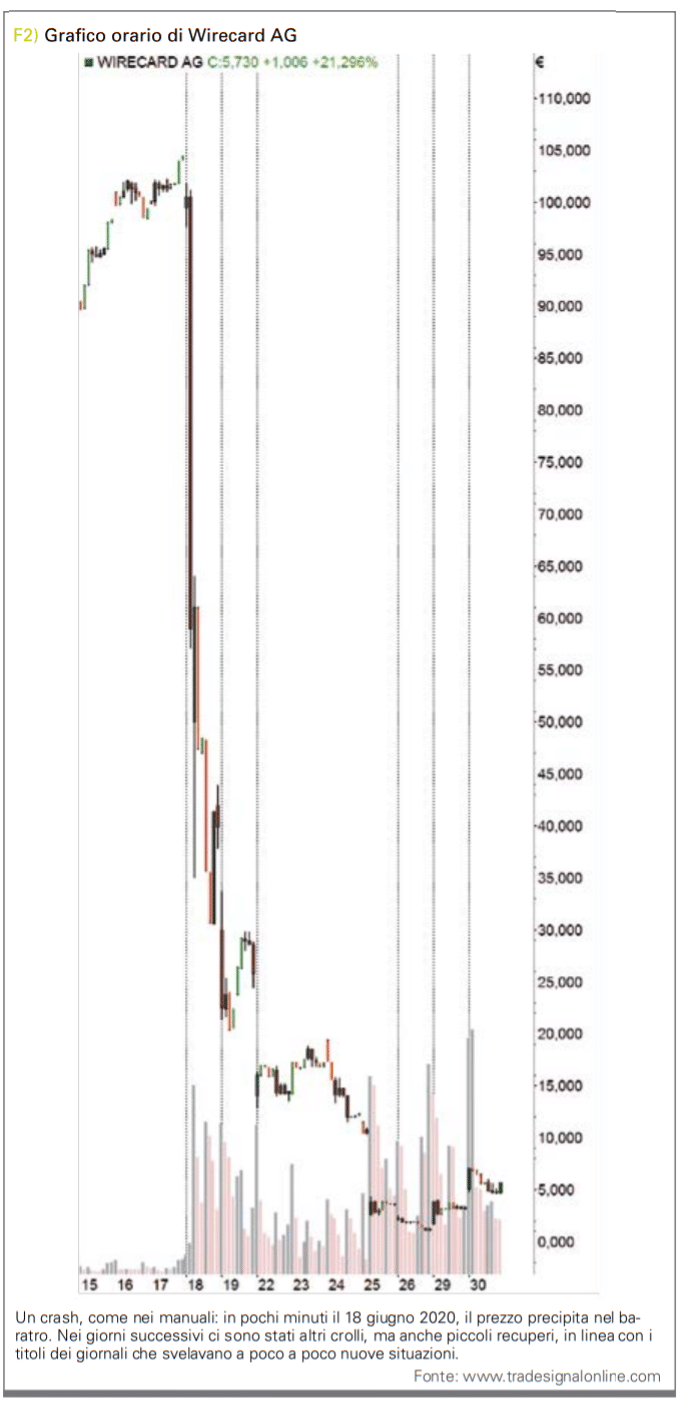

La sera del 17 giugno 2020, il titolo Wirecard è stato nuovamente tradato a poco meno di 105 euro. Quando il giorno successivo l’annunciato bilancio annuale sottoposto a revisione (che come ricordiamo era stato posticipato dal 30 aprile al 4 giugno e poi al 18 giugno) ancora non potrà essere presentato perché il revisore EY (ex Ernst & Young) ha potuto ottenere “insufficienti elementi probativi” attraverso saldi bancari in conti fiduciari per 1,9 miliardi di euro, il mercato reagisce in maniera più chiara che mai. In pochi minuti, il prezzo è crollato a 35 euro e poi a poco meno di 30 euro, per poi chiudere a 39,90 euro: una perdita del 67 percento e, dopo Hypo Real Estate nel 2008, la seconda perdita giornaliera più alta mai riscontrata in una società del DAX. Ma che fine hanno fatto gli 1,9 miliardi di euro? Secondo i primi rapporti, il denaro dovrebbe trovarsi in conti vincolati filippini. Oltre a BDO Unibank e alla Bank of the Philippine Islands, anche la banca centrale delle Filippine nega che Wirecard sia loro cliente. Si parla di documenti e firme falsificati. In primo luogo, Wirecard si spaccia per vittima e afferma di avere già esposto denuncia contro ignoti per sospetta frode. Il consiglio di amministrazione di Wirecard ha spiegato in seguito che si presume che i saldi bancari in conti fiduciari per un totale di 1,9 miliardi di euro “sono in gran parte improbabili che esistano”. Effetti sul bilancio annuale di esercizi precedenti non si possono escludere.

Jan Marsalek, uno dei membri del consiglio di amministrazione e responsabile dell’attività operativa: viene licenziato poco dopo senza preavviso. Il CEO Markus Braun si dimette, vende gran parte delle sue azioni Wirecard e poco dopo si arrende alla polizia, che aveva emesso un mandato di arresto nei suoi confronti. Il mandato di cattura è stato sospeso dietro pagamento di una cauzione di cinque milioni di euro e alla condizione che si denunciasse settimanalmente alla polizia. Le indagini in corso sono a tempo indeterminato, le accuse includono informazioni errate sul bilancio e manipolazione del mercato, ma sono possibili anche altri reati.

La mattina del 25 giugno 2020 Wirecard ha chiesto l’apertura di una procedura concorsuale. Di conseguenza, il prezzo, che è stato quotato a soli 13 euro dopo che l’agenzia di rating Moody’s ha abbassato il merito di credito di Wirecard di sei livelli da BAA3 (“buono medio”) a B3 (“altamente speculativo”), è andato nella fascia a una cifra con un minimo di 1,08 euro (al 13 luglio 2020).

La supervisione finanziaria ha fallito?

In fondo, ovviamente, la domanda è: mancavano o no gli 1,9 miliardi di euro dei precedenti bilanci annuali? In ogni caso, le attestazioni degli anni passati sono state rilasciate da EY, qualora ci fossero state delle discrepanze a priori di cui i revisori avrebbero dovuto prendere atto. Ma non è solo EY che deve porsi domande esplosive. L’Autorità federale di vigilanza finanziaria è stata criticata per non aver preso di mira Wirecard prima e in modo più acuto. Il boss di BaFin Felix Hufeld ha affermato davanti al consiglio di amministrazione che poteva esaminare solo la filiale bancaria di Wirecard AG: BaFin era responsabile solo per la banca, ma non per il resto del gruppo.

All’inizio del 2019, al momento del primo sospetto di discrepanze nel bilancio consolidato di Wirecard, Hufeld ha incaricato per la prima volta l’Ufficio tedesco dei conti per la contabilità (DPR), che verifica i bilanci per conto dello Stato, di chiarire la questione. Secondo il Securities Trading Act, BaFin ha la facoltà di intervenire qualora vi siano “seri dubbi sulla correttezza del risultato del test” o “sul corretto svolgimento del test” da parte del FREP. Inoltre, BaFin ha affermato che i seri dubbi sull’attuazione della corretta verifica da parte del FREP non erano automaticamente giustificati dalle segnalazioni di irregolarità presso Wirecard AG. Lo stesso FREP sottolinea che in nessun momento si sono verificati difetti nella procedura di test.

“Non siamo stati abbastanza efficaci da impedire che accadesse qualcosa del genere”, ha spiegato Hufeld. “Siamo nel bel mezzo della situazione più spaventosa che abbia mai visto una società DAX.” Ha annunciato quindi che BaFin avrebbe adeguato le sue strategie e misure.

Chi è il prossimo?

Oltre alla società madre, anche diverse società controllate hanno presentato istanza di fallimento. Secondo un comunicato stampa di Wirecard AG, l’attività deve proseguire nonostante la procedura di insolvenza in corso. Il curatore fallimentare di Wirecard, Michael Jaffé, ora si aspetta che la società venga sciolta. “Si è già registrato un gran numero di investitori da tutto il mondo interessati ad acquisire il core business o le aree di business indipendenti e operanti in modo indipendente”, ha affermato Jaffé.

Secondo il comunicato, Wirecard Bank non è attualmente parte della procedura concorsuale; anche le transazioni di pagamento presso Wirecard Bank non sono interessate e i pagamenti ai rivenditori Wirecard Bank continueranno a essere effettuati senza restrizioni. Wirecard Bank potrebbe ricevere supporto da Deutsche Bank, che è attualmente in coordinamento con le autorità di vigilanza e il curatore fallimentare provvisorio di Wirecard, “per verificare se potrebbe esserci un ruolo per stabilizzare la situazione e se Deutsche Bank ha un’opportunità consistente”.

I politici hanno già espresso voci che chiedono una riforma della vigilanza finanziaria. Il ministro federale delle finanze Olaf Scholz (SPD) vuole rivedere le strutture di vigilanza. Ciò include “la possibilità di poter effettuare prove speciali su larga scala in qualsiasi momento”.

Inoltre, la BaFin dovrebbe “avere più diritti di intervento nel controllo dei bilanci, indipendentemente dal fatto che il gruppo abbia o meno una divisione bancaria”. Scholz vuole rescindere il contratto con il DPR in modo che lo Stato possa intervenire direttamente. Insieme al Ministero delle Finanze, anche il Ministero della Giustizia sta pianificando un’analisi della portata della necessità di riforma. Che cosa accadrà concretamente al riguardo e se si potranno evitare ulteriori casi come quello di Wirecard si saprà solo in futuro.

Vera Laufer

Vera Laufer è redattrice di TRADERS´. È particolarmente interessata al backgroud e al contesto del mercato perché sa che il quadro generale è più della semplice somma delle sue parti.