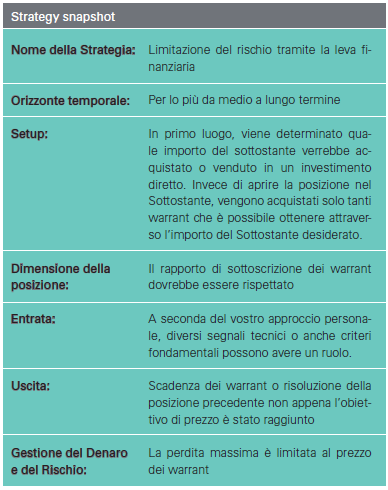

Usare la leva per limitare il rischio- Parte 2

La possibilità classica di applicazione, per garantire le posizioni nel sottostante, è stato il tema della prima parte di questa serie, già pubblicata nella sezione Scelti Per Te di questo sito. Tuttavia, la gestione del rischio con i warrant funziona anche semplicemente come alternativa agli investimenti diretti, ma la loro leva non viene utilizzata per espandere il rischio ma per limitare il rischio. Leggete in questa sezione come una tale posizione si copre dai rischi da sola.

Nozioni di base

L’effetto leva dei warrant è dovuto al minore impiego di capitale rispetto all’investimento diretto. Questa leva può essere utilizzata da un lato a fini speculativi. L’investitore non investe l’importo pianificato nell’asset sottostante, ma piuttosto nei warrant su questo strumento sottostante. D’altra parte, la leva può anche essere utilizzata per ridurre il vostro investimento di capitale – anche il vostro rischio. Immaginate di acquistare solo tanti warrant quanti sono il numero di sottostanti che potreste acquistare con l’importo che avete in programma. Parteciperete quindi nella performance del sottostante come se aveste investito l’intero importo direttamente nel sottostante, ma altrimenti potreste investire l’importo rimanente e limitare significativamente il rischio di perdita della posizione. In questo modo l’effetto leva dei warrant può essere utilizzato solo per diffondere il vostro capitale di investimento più ampiamente rispetto a se aveste investito senza leva finanziaria. L’implementazione delle esposizioni brevi usando warrant put acquistati invece di vendere il sottostante short, comporterà l’eliminazione di un rischio potenzialmente illimitato che esisterebbe nella vendita allo scoperto.

Esempi

Inizialmente, la variante 1 ha lo scopo di spiegare la strategia di utilizzo dell’effetto leva dei warrant per ridurre, piuttosto che aumentare, il rischio rispetto all’acquisto dell’asset sottostante. Quindi, per fare un confronto, prendiamo come esempio il trade dalla Parte 1 della serie di articoli, cioè l’investimento diretto coperto nel sottostante (Variante 2). La presentazione è semplificata dal fatto che le tasse e le commissioni vengono ignorate.

Opzione 1: Acquisto di warrant call invece di acquistare l’asset sottostante

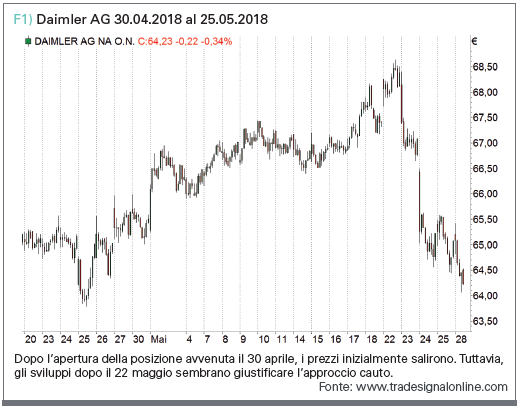

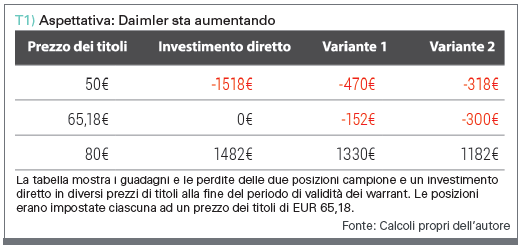

Ad esempio, se si desidera investire 6500 euro in titoli Daimler, è possibile acquistare 100 titoli al prezzo di circa 65,18 euro. Tuttavia, se invece si investe l’importo nei warrant call sui titoli Daimler con una data di scadenza al 18 settembre 2018 e un prezzo d’esercizio di € 62, potreste acquistare fino a 13,830 warrant (con un rapporto di 1/10) a € 0,47 (al 30 aprile 2018). Quindi, parteciperete nello sviluppo del prezzo di 1383 titoli Daimler acquistando i warrant per almeno cinque mesi, anche se effettivamente potevate acquistare solo 100 titoli Daimler con la stessa somma. Tuttavia, però, se acquistate tanti warrant call, quanti sono il numero di titoli che potreste acquistare con lo stesso importo, ridurrete il rischio usando la leva. In questo caso, acquistereste solo 1000 warrant call (corrispondente al rapporto di sottoscrizione 1/10) e avrete l’opportunità di partecipare allo sviluppo del prezzo di 100 titoli Daimler, sebbene abbiate usato solo circa 470 euro invece di 6500 euro. Questo include un premio di poco più del sei percento all’anno. I benefici sono chiari: potrete solo perdere 470 euro invece di 6500 euro e i restanti 6030 euro sono disponibili per altri investimenti per poter ripartire il vostro capitale in modo più ampio.

Opzione 2: Comprate il sottostante mentre coprite i warrant put

L’uso classico dei warrant è di coprire una posizione nell’asset sottostante. Qui, pertanto, la somma di 6500 euro verrebbe investita direttamente nel sottostante. Quindi, 100 titoli Daimler verrebbero acquistati ad un prezzo di euro 65,18. Questa posizione verrebbe coperta simultaneamente da 1000 warrant put (rapporto di sottoscrizione 1/10). Un warrant put con strike 65 euro, quindi leggermente out of the money, con una scadenza al 18 settembre 2018, costa 0,30 euro (al 30 aprile 2018). La copertura per meno di cinque mesi ha un beneficio di 300 euro. Tuttavia, le perdite sarebbero coperte sotto ai 65 euro. L’importo massimo che rischiate è quindi di 318 euro (costo per le put più 0,18 euro per titolo, corrispondente al valore di mercato non coperto superiore al prezzo strike). È quindi possibile perdere questo importo al massimo, ma sarebbe richiesto un totale di circa € 6,818 (investimento del sottostante e i warrant).

Confronto

La variazione 1 è caratterizzata dai bassi costi di finanziamento sotto forma di premio. Inoltre, ha il vantaggio che deve essere aperta solo una posizione. La variante 2 corrisponde al classico modello di copertura. Quindi, consiste in due posizioni: l’investimento diretto e la posizione di copertura dei warrant put. Questa implica capitale aggiuntivo. Un altro inconveniente: Il costo (premio) della posizione di copertura dei warrant put close-to-money (in questo esempio circa il dodici percento all’anno) porta a uno spostamento sfavorevole nel punto break-even. Il prezzo del sottostante deve quindi essere molto più nella direzione desiderata rispetto alla variante 1 per portare la posizione nella zona di profitto. Il premio inferiore per la variante 1 è, tuttavia, pagato dal fatto che i warrant call utilizzati sono in the money. Sebbene questo rischi effettivamente più capitale rispetto all’opzione di copertura, vi è ancora molto meno capitale implicato rispetto all’esposizione diretta all’asset sottostante.

Conclusione

La possibilità di limitare il rischio utilizzando una combinazione con una posizione nel sottostante e una posizione di copertura nei warrant put su questo sottostante è generalmente nota a molti investitori. Tuttavia, l’obiettivo di questo contributo è stato quello di elaborare che tale limitazione del rischio può essere ottenuta anche investendo esclusivamente nei warrant call, ovvero come alternativa all’investimento nel sottostante. Il prerequisito per questo è che l’effetto leva dei warrant callout non viene utilizzato a fini speculativi, ma piuttosto per ridurre il capitale impiegato in linea con la leva finanziaria. Rispetto all’investimento diretto nel sottostante (eventualmente combinato con i warrant put di copertura), si riduce significativamente il capitale impiegato. Il capitale libero rimanente può essere investito altrove. Questa diversificazione porta indirettamente a un’ulteriore limitazione del rischio. Se il capitale libero rimanente viene investito in una forma a tasso fisso, il cui rendimento finanzia l’acquisto di warrant call, anche l’investimento (a parte il rischio dell’emittente) è senza rischio. Rispetto al classico approccio di copertura di una posizione nel sottostante con i warrant put, la strategia appare più attraente. Invece di iniziare in un’altra transazione di copertura, oltre al trade originale, il puro investimento di warrant call come alternativa all’investimento diretto offre già un’autoprotezione integrata – e ad un costo molto più basso e con meno capitale vincolato rispetto ai warrant put at-the-money. Tuttavia, va tenuto presente che la strategia presentata qui nella variante 1 rischia più capitale rispetto al modello di copertura classico, nonostante il livello più basso di impegno di capitale. Inoltre, l’investitore deve rinunciare a qualsiasi pagamento di dividendi non pagabili in caso di un investimento puro di obbligazioni warrant senza un investimento parallelo nel sottostante. Come per ogni investimento nei warrant, va ricordato che, a differenza degli investimenti diretti, è un investimento puntuale. Per un trade di successo, lo sviluppo del prezzo mirato del sottostante deve quindi avvenire entro la scadenza dei warrant.

Alexander Mantel

Alexander Mantel è considerato un esperto comprovato nei derivati. Oltre alla sua attività di trader indipendente e autore freelance, fornisce consigli nello sviluppo di nuovi prodotti e piattaforme di trading. Fornisce la sua esperienza non solo a banche e broker, ma anche agli investitori impegnati nel coaching individuale. traders@alexandermantel.com

Alexander Mantel è considerato un esperto comprovato nei derivati. Oltre alla sua attività di trader indipendente e autore freelance, fornisce consigli nello sviluppo di nuovi prodotti e piattaforme di trading. Fornisce la sua esperienza non solo a banche e broker, ma anche agli investitori impegnati nel coaching individuale. traders@alexandermantel.com