Daniel Lucke

I gestori di portafoglio Daniel Lucke e Florian Astheimer, che lavorano presso FERI Trust, nonché lo sviluppatore della strategia Steffen Christmann, hanno lanciato OptoFlex (WKN A1J4YZ) nel 2012. Si tratta di un fondo del valore di circa 1,5 miliardi di euro, che utilizza con successo strategie di opzioni per raccogliere il premio al rischio di volatilità e generare rendimenti. Il modello di trading sottostante è completamente privo di previsioni, quindi non ha componenti temporali specifiche ed è dotato di una componente di copertura permanente e statica. Per il gestore del fondo, questo è un punto di forza unico sul mercato, poiché le posizioni possono essere detenute anche nelle peggiori fasi di mercato e non devono essere (parzialmente) liquidate a prezzi estremamente negativi. Lo scopo della strategia di investimento è quello di ottenere un rendimento assolutamente positivo che sia superiore al benchmark del tasso di interesse EURIBOR a 3 mesi. Oltre a OptoFlex, da dicembre 2014 il team gestisce EquityFlex (WKN A12E0S), che mappa il rendimento della strategia di premio per il rischio di volatilità oltre alla performance del mercato azionario statunitense per offrire agli investitori un classico prodotto azionario. Marko Gränitz ha incontrato Daniel Lucke e Steffen Christmann per un’intervista a Bad Homburg e ha parlato con loro di come si presenta esattamente la strategia e di come potrebbero rapidamente reagire all’estremo incidente del coronavirus senza alcuna prognosi e persino trarne vantaggio in modo significativo in seguito.

Steffen Christmann

TRADERS´: Può spiegare come funziona il suo approccio di trading? Come lo descriverebbe a qualcuno senza conoscenza di tali prodotti?

Christmann: In linea di principio, funziona come un’assicurazione, in questo caso specificamente per i rischi del mercato azionario. Vendendo questa assicurazione sul mercato, guadagniamo un premio assicurativo simile, ad esempio, a come un’assicurazione contro gli incendi assicura una proprietà e riceve un premio assicurativo per questo. Finché non si verificano danni, ovvero non vi è un crollo significativo dei prezzi sul mercato azionario, il reddito da premi in corso rappresenta il nostro profitto lordo.

TRADERS´: Ma se c’è una pendenza forte, come succede spesso sul mercato, può diventare molto costosa per voi come “assicurazione”.

Christmann: È vero. Come per un incendio, in cui l’assicurazione può essere costosa, delle significative perdite di prezzo sul mercato azionario possono superare significativamente i premi ricevuti. Si tratta quindi di un profilo rischio-rendimento asimmetrico: i piccoli premi assicurativi che raccogliamo su base continuativa sono compensati da sinistri rari ma potenzialmente molto elevati. Tuttavia, l’aumento solitamente significativo della volatilità in caso di ribassi dei prezzi fa aumentare i premi per le coperture future. Questo è il motivo per cui possiamo ottenere premi più elevati per lo stesso servizio assicurativo, come con altre assicurazioni a seguito di sinistri, la domanda degli assicurati e quindi i premi aumentano e i fornitori possono quindi compensare in eccesso la loro perdita.

TRADERS´: A lungo termine, il premio per la copertura dei rischi del mercato azionario è qualcosa alto?

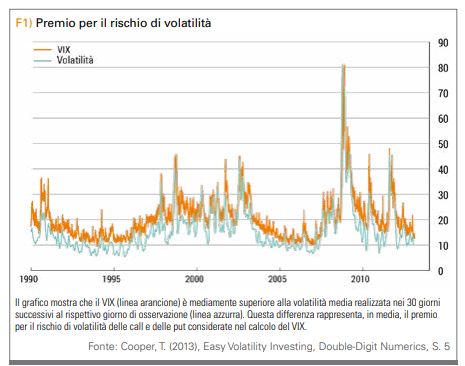

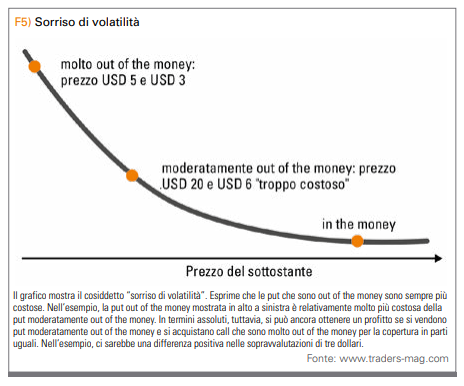

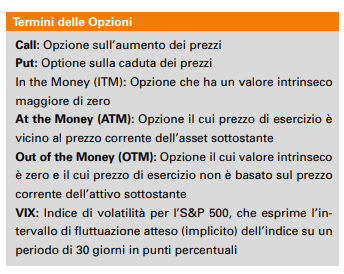

Christmann: Esattamente. Se non fosse per quello, nessuno offrirebbe tale assicurazione. Allo stesso tempo, c’è anche una forte domanda sul mercato azionario per operazioni di copertura tramite opzioni. Pertanto, sia da un punto di vista teorico che pratico, deve esserci un premio per il rischio atteso positivo per coprire il rischio del mercato azionario. Questo è noto in gergo tecnico come premio per il rischio di volatilità (figura 1).

TRADERS´: Tuttavia, dovete anche assicurarvi che i casi di danno non diventano troppo grandi e pericolosi.

Christmann: Abbiamo anche tenuto conto di questo. E ancora in un modo molto simile a una classica polizza assicurativa: copri i tuoi rischi estremi acquistando l’assicurazione. Lo facciamo anche coprendo il rischio di un crollo del mercato estremamente improbabile ma pericoloso. Questo a sua volta costa una parte considerevole della raccolta premi generata, ma allo stesso tempo garantisce che possiamo generare un profilo di sviluppo del valore regolare e, soprattutto, calcolarlo in modo affidabile.

TRADERS´: Sembra plausibile. Come realizzate la strategia nel dettaglio?

Lucke: Tradiamo solo le opzioni. La strategia di base è quella di vendere put mensili sull’S&P 500 che hanno prezzi di esercizio dal 10 al 15 percento circa del denaro. In tal modo, diversifichiamo le posizioni attraverso diversi prezzi di base e scadenze al fine di ottenere una raccolta premi più stabile possibile nel tempo.

TRADERS´: Può dirci anche come entrate e uscite dalle posizioni?

Lucke: Vengono aperte nuove posizioni nelle ultime due settimane della durata delle precedenti short put. Poiché diversifichiamo su diverse scadenze, ciò influisce sempre e solo su una parte del portafoglio. Le posizioni vengono chiuse prematuramente se hanno quasi esaurito il loro potenziale di rendimento massimo ben prima della scadenza dell’opzione. Questo di solito è il caso quando il mercato è aumentato e la volatilità è diminuita. Manteniamo le corrispondenti disponibilità liquide fino alla fine del periodo per poi aprire nuove posizioni.

TRADERS´: Le posizioni vengono effettivamente chiuse o solo passate al mese successivo contrattuale?

Christmann: Se si sviluppano molto prima del tempo, sono effettivamente chiuse, altrimenti vengono posticipate di conseguenza.

TRADERS´: Così si perdono potenziali ritorni non reinvestendo immediatamente il saldo disponibile dalla chiusura prematura di posizioni?

Christmann: Sì assolutamente. Tuttavia, ciò riduce anche la nostra esposizione media nel mercato, il che porta a una riduzione delle aspettative sull’entità del drawdown. Per un prodotto di investimento principalmente istituzionale, riteniamo che un drawdown inferiore sia più importante che sfruttare ulteriormente il potenziale di rendimento.

Lucke: Inoltre, vi è l’esperienza che molti investitori siano emotivi ed avversi al rischio o che gli investitori istituzionali siano soggetti a determinati limiti di rischio. Ciò può portare a comportamenti prociclici e alla vendita nel momento peggiore possibile. Possiamo anche tenere sotto controllo questo comportamento emotivo, spesso svantaggioso, con il nostro approccio conservativo.

TRADERS´: Ha considerato il trading di altri mercati per la diversificazione?

Christmann: Usiamo l’S&P 500 come sottostante perché è il mercato principale più liquido per le opzioni negli Stati Uniti. A nostro avviso, altri mercati azionari difficilmente porterebbero alcun vantaggio a causa della correlazione complessivamente molto elevata, ma causerebbero sforzi e costi aggiuntivi.

TRADERS´: Sarebbe la sua sopra menzionata assicurazione?

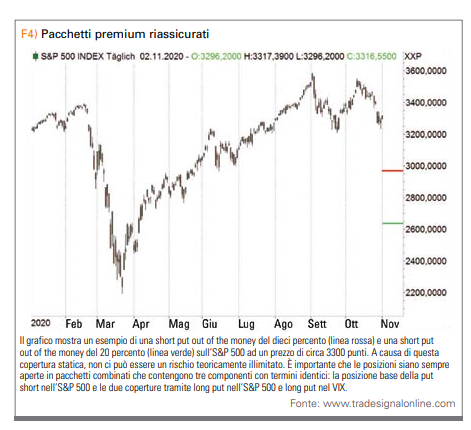

Lucke: Facciamo copertura statica. In questo modo, non può mai esserci un rischio teoricamente illimitato, come di solito accade con le posizioni short non garantite in opzioni. È importante aprire sempre le nostre posizioni in pacchetti combinati che contengono tre componenti con termini identici: la posizione base della put short nell’S&P 500 e le due hedges tramite put long nell’S&P 500 e call long nel VIX (figura 4). Dal nostro punto di vista questo è l’approccio ottimale per evitare che qualcosa sfugga di mano in fasi di mercato estreme e siamo costretti a chiudere le posizioni nel momento più inopportuno.

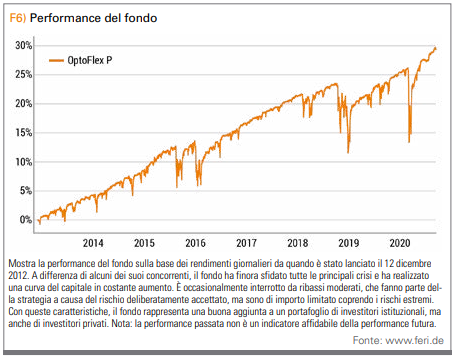

TRADERS´: Il crollo del coronavirus è stata il miglior esempio. Alcuni dei vostri concorrenti ci hanno lasciato le penne, e alcuni prodotti sono stati bloccati. Come ha fatto a superare la crisi?

Lucke: Naturalmente, all’inizio della crisi a febbraio abbiamo avuto un netto calo. Ma questo non è stato un problema, poiché sappiamo che a seguito di un calo dei prezzi e di una crescente volatilità si guadagneranno di nuovo premi più elevati in seguito, come già descritto, con i quali la perdita può essere recuperata più rapidamente e anche sovracompensata. Stiamo quindi assumendo consapevolmente il rischio di un calo dei prezzi. Dopotutto, senza una tale ipotesi di rischio, non sarebbe affatto possibile ottenere un rendimento. Altrimenti sarebbe come una compagnia di assicurazioni, che a sua volta esternalizza tutti i rischi a un’altra compagnia di assicurazioni e alla fine non realizza più alcun profitto.

TRADERS´: A marzo 2020 abbiamo vissuto uno scenario estremo. Anche per voi quella era una situazione eccezionale?

Lucke: Nel corso del crollo del marzo scorso, i prezzi sono scesi molto. Allo stesso tempo, tuttavia, anche la volatilità è aumentata notevolmente. Di conseguenza, il valore delle nostre posizioni di copertura è aumentato in modo significativo, soprattutto nelle call VIX, e questo mese nel complesso ci ha persino fornito un profitto significativo.

TRADERS´: È interessante. Tuttavia l’assicurazione permanente non è disponibile gratuitamente. Quanto rende questo costo?

Christmann: Il tutto viene preso in considerazione dall’inizio ed è una componente fissa e necessaria della nostra strategia di successo, senza la quale non potremmo lavorare in modo affidabile, ma è ovviamente vero che la copertura contro i rischi estremi è molto costosa. In media, costa circa la metà dei premi ricevuti nella strategia di base.

TRADERS´: Quale parte di questi due componenti fanno la sicurezza, la put long messa nello S&P 500 o la call long nel VIX?

Christmann: Le due componenti sono più o meno equivalenti e ciascuna costa circa il 25% del premio di opzione ricevuto dallo short put nell’S&P 500.

TRADERS´: Quanto pesa la long put nella sicurezza, ad esempio out of the money?

Christmann: In media il doppio della short put, ovvero intorno al 20 / 30 percento. A seconda dell’attuale contesto di mercato, entrambi i valori possono ovviamente variare, ovvero possono essere più o meno out of the money.

TRADERS´: Perché usate effettivamente due diversi componenti di sicurezza?

Christmann: Da un lato, le call VIX offrono non solo copertura, ma anche potenziali rendimenti quando il mercato crolla come nel marzo 2020. Il problema con questa forma di copertura, tuttavia, è che non esiste una relazione diretta in un rapporto 1:1 con il mercato azionario. In casi eccezionali può teoricamente accadere che il mercato cada fetta per fetta senza che la volatilità aumenti bruscamente. La nostra protezione non sarebbe quindi completamente a tenuta stagna. Solo con la long put possiamo assicurarci che un certo rischio massimo sia garantito e non verrà comunque superato.

TRADERS´: Perché questo è così importante?

Christmann: Non coprire completamente i rischi estremi potrebbe diventare la nostra rovina, soprattutto nei momenti peggiori possibili. Se, ad esempio, alcuni indicatori di rischio regolamentari come il valore a rischio non venissero più rispettati, saremmo costretti a chiudere le posizioni almeno in parte con perdite maggiori. Sospetto che questo sia esattamente quello che è successo nell’incidente di marzo ad alcuni dei nostri concorrenti che non avevano la massima copertura.

TRADERS´: Dopo il crash del coronavisur, il VIX è caduto, ma è rimastoad un livello maggiore rispetto all’anno precedente. Questo è il miglire di tutti gli scenari?

Lucke: Una maggiore volatilità implicita e quindi anche un aumento del VIX sono ovviamente un segno di un aumento dei premi per la volatilità. In effetti, non abbiamo avuto un anno in cui i prezzi delle opzioni vendute fossero allettanti come questo. Ciò aumenta il valore atteso dei nostri fondi. D’altra parte, le coperture diventano anche un po’ più costose e quindi potrebbero non reagire così rapidamente come se le avessi acquistate in un ambiente di bassa volatilità.

TRADERS´: Imposta effettivamente tutto secondo norme fisse o ha anche un ambito discrezionale?

Lucke: È poco lo spazio di manovra dove l’automazione completa non ha senso. Ad esempio, implementiamo posizioni più velocemente o più lentamente nel corso della giornata, a seconda dell’ambiente di mercato, oppure effettuiamo il roll un po’ prima o dopo. Tuttavia, queste sono cose che influenzano i flussi di lavoro quotidiani, senza alcun impatto evidente sulle prestazioni a lungo termine.

TRADERS´: Nel vostro portafoglio effettivo, che agisce come garanzia per i collaterali, avete obbligazioni governative a breve termine. Poiché queste rendite sono negative, questo si trasforma continuamente in una piccola perdita, o no?

Lucke: Certo che lo sì. Tuttavia, siamo dell’opinione che sia meglio adottare un approccio che si concentri esclusivamente sul premio per il rischio di volatilità, e che funzioni in modo eccellente con i titoli di stato a rendimento negativo ma relativamente sicuri, piuttosto che tirare fuori alcuni punti base per addebitare rischi aggiuntivi. Per inciso, alcuni concorrenti hanno fatto proprio questo e invece di titoli di stato a breve termine hanno assunto anche obbligazioni societarie che hanno dato un contributo positivo ai rendimenti. Tuttavia, nel già estremo crollo di marzo, tra tutte le cose, ciò ha portato a una perdita aggiuntiva a causa del crollo più forte rispetto ai titoli di Stato e persino al prosciugamento della liquidità del mercato. Ciò significa che quando una strategia va bene, è sempre bello risparmiare denaro, ma questa può improvvisamente andare molto in negativo, e in quel caso devi essere in grado di farci affidamento al 100%.

TRADERS´: Il suo approccio al trading non è un grande segreto tra i partecipanti del mercato professionale. Però sembra avere un continuo vantaggio competitivo, come mostrato dalle sue prestazioni. In cosa consiste questo vantaggio?

Lucke: Finora, nessun altro provider è riuscito a impostare l’intero processo in esecuzione in background nel modo in cui abbiamo fatto noi. Ciò è dovuto principalmente al fatto che non solo è complicato ma anche costoso gestire il tutto in modo tradizionale tramite una o due banche di investimento. Al contrario, abbiamo trovato una soluzione elegante e molto efficiente per agire sulla borsa dei future CBOE di Chicago attraverso uno dei più grandi trader di base: l’unica borsa su cui vengono tradate le opzioni S&P 500.

TRADERS´: Il trading floor?

Lucke: In effetti, il trading floor del mercato delle opzioni negli Stati Uniti è molto più attraente per gli investitori istituzionali rispetto ai mercati elettronici. Possiamo solo speculare sul motivo per cui sia così. In ogni caso, è certo che possiamo mappare in modo efficiente la nostra strategia con il volume di trading necessario in termini di liquidità e costi di transazione solo attraverso il trading floor.

TRADERS´: Molto interessante. Tuttavia, i mercati USA assumono spesso un ruolo da pionieri ed i mercati elettronici nel trading di opzioni sono molto liquidi da parte di investitori privati.

Christmann: Ovviamente, il volume di trading nelle opzioni VIX negli Stati Uniti è molto più alto rispetto alla controparte europea, le opzioni VSTOXX. Ciò che sorprende, tuttavia, è che le transazioni precedentemente concordate per telefono, o allo sportello, tra i partecipanti al mercato istituzionale di Eurex vengono elaborate in modo molto più rapido ed efficiente. Negli Stati Uniti, invece, l’esecutore non può essere veramente sicuro di ottenere l’intero trade, poiché altri partecipanti al mercato sul floor hanno diritto alla possibilità di miglioramenti dei prezzi. A prima vista, sembra un vantaggio. Tuttavia, oltre al possibile vantaggio di prezzo piuttosto minimo, ciò porta a un ritardo nell’esecuzione e all’incertezza tra i trader sul fatto che otterranno una posizione o qualcun altro gliela strapperà e sarà in grado di coprire la posizione solo in ritardo, il che è un chiaro svantaggio. Ciò a sua volta significa che il nostro efficiente processo di liquidazione del mercato rappresenta un vantaggio competitivo.

TRADERS´: Come valutate effettivamente le opportunità per gli investitori privati con il know-how appropriato di implementare con successo una strategia simile alla vostra?

Christmann: Chiunque abbia il know-how può certamente implementare la strategia in modo adeguato. Il problema, tuttavia, sono i costi di transazione: spread, slippage, commissioni. E prima o poi gli errori accadono e nel peggiore dei casi possono avere conseguenze estreme. Ciò è particolarmente vero se si implementa la strategia in modo un po’ più aggressivo rispetto al nostro caso al fine di ottenere rendimenti più elevati.

Lucke: Per tutti coloro per cui il processo è troppo complicato, possiamo ovviamente consigliare il nostro fondo come semplice alternativa che è anche molto adatto come aggiunta al portafoglio di investitori privati.

TRADERS´: Vorrei fare una breve discussione di un altro argomento. Nel 2019 si è discussione se la volatilità short è un “trade affollato” in cui troppi partecipanti al mercato essere investiti potrebbero nello stesso momento. Cosa ne pensa?

Christmann: Penso che la volatilità short è stata più “affollata” prima del 2008 che dopo. A quel tempo, molte banche erano ancora attive come venditrici di opzioni nel settore, che non era più attraente a causa della regolamentazione e dei requisiti patrimoniali più elevati. Penso inoltre che la domanda di protezione da parte dei gestori di portafoglio di fondi azionari tradizionali sia di gran lunga maggiore dell’offerta di protezione da parte di operatori di mercato come noi. Questo parla più a favore di un premio permanente e attraente. Come ho detto, è anche un premio per il rischio, con un’enfasi sul rischio stesso. E a differenza di un’attività di arbitraggio, questo premio di rischio può essere raggiunto solo in una certa misura a causa dei drawdown dei singoli partecipanti al mercato.

Lucke: Inoltre, tutti hanno un approccio leggermente diverso alla raccolta del bonus, quindi non tutti fanno esattamente la stessa cosa. E in definitiva, è un profilo di rischio asimmetrico che deve di conseguenza avere un premio positivo. Altrimenti, come discusso in precedenza, nessuno sarebbe disposto a correre il rischio, in modo che il premio possa essere spiegato di nuovo.

TRADERS´: In conclusione, un’altra domanda sul suo fondo: come ha inventato il nome Optoflex?

Lucke: “Opto” proviene da ottimale ed è correlato alle opzioni. E “flex” deriva dall’essere flessibili, ovvero progettati per le diverse fasi di mercato.

L’intevista è stata condotta da Marko Gränitz.

Marko Gränitz

Il Dr. Marko Gränitz è autore e relatore nel campo delle ricerche di mercato dei capitali e intervista costantemente trader in tutto il mondo. Sul suo blog offre informazioni sulle nuove scoperte riguardanti il momentum e altre anomalie di profitto. http://www.marko-momentum.de/

Il Dr. Marko Gränitz è autore e relatore nel campo delle ricerche di mercato dei capitali e intervista costantemente trader in tutto il mondo. Sul suo blog offre informazioni sulle nuove scoperte riguardanti il momentum e altre anomalie di profitto. http://www.marko-momentum.de/