")

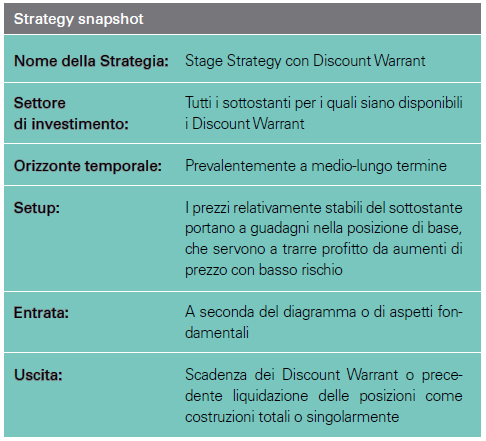

Parte 7 – Strategia Discount Warrant

Dopo aver discusso nelle due edizioni precedenti (TRADERS’ 4 e 5/2019, disponibili su www.traders-mag.it) le circostanze in cui i Discount Warrant possono essere una scelta migliore rispetto ai Warrant tradizionali grazie alla loro relazione con gli spread di opzioni verticali, questo articolo presenta un altro scenario applicativo per questi prodotti.

Laterale o in avanti?

Potresti conoscere già questa situazione: sei convinto di un titolo o di un mercato e ritieni quindi che non ci saranno crolli di prezzo entro un certo lasso di tempo. Tuttavia, non hai la certezza che nel prossimo futuro non possano verificarsi aumenti altrettanto significativi del prezzo. Fondamentalmente, qui abbiamo lo scenario di applicazione tipico per prodotti che possono offrire un cosiddetto rendimento laterale. Il problema in questo caso è che spesso con tali prodotti non si beneficia degli aumenti di prezzo, o solo in misura molto limitata.

Posizione a più livelli

Una soluzione potrebbe essere la costruzione di una posizione a più livelli composta da Discount Warrant. Viene innanzitutto aperta una posizione che porti ad un profitto anche se il sottostante, almeno alla data di scadenza dei Discount Warrant, non vada al di sotto o al di sopra di un certo livello. Inoltre, i Discount Warrant sono acquistati al prezzo, il che porta a (ulteriori) utili se il sottostante aumenta o diminuisce. Qual è il trucco? Vengono acquistati al prezzo solo tanti Discount Warrant quanti ne potrebbero essere finanziati con il profitto atteso della prima posizione. Se il sottostante non dovesse continuare a salire, ma rimanere al di sopra del limite della posizione base, non si sarebbero verificate perdite. Nel caso di una vittoria, entrambe le posizioni comporterebbero un pagamento, ognuna limitata dal Cap.

Ma anche con questa strategia, niente è gratis. Se il prezzo del sottostante alla data di scadenza dovesse essere lontano dal prezzo base dei Warrant Discount della prima posizione, andrebbe perso l’impiego di entrambe le posizioni. Tuttavia, a causa della sensibilità reciproca dei Discount Warrant (vedi le parti precedenti della serie di articoli sulle caratteristiche e il funzionamento dei titoli), tali posizioni sono spesso molto più robuste durante la loro durata rispetto ai Warrant tradizionali.

Un esempio

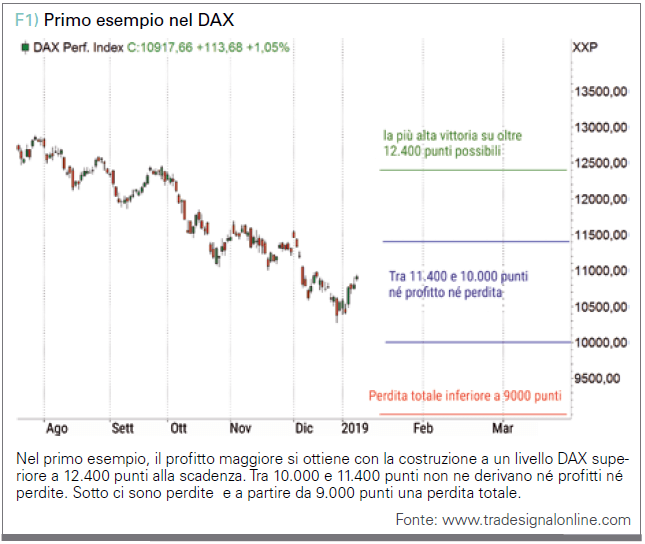

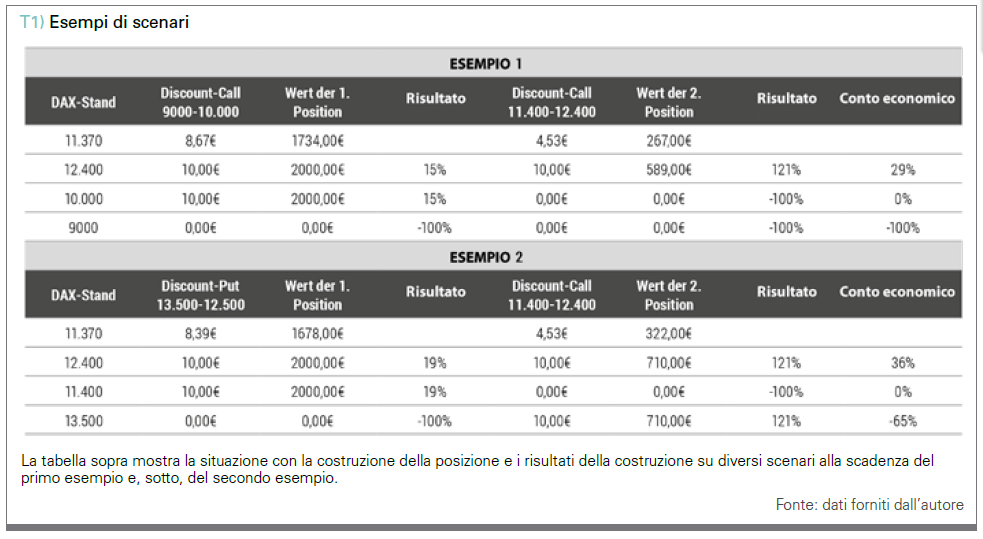

Nel pomeriggio del 26 novembre 2018, il DAX si attestava a circa 11.370 punti. Un Discount Call Warrant con un prezzo base di 9000, un Cap a 10.000 (entrambe le soglie finora in the money) e una scadenza a novembre 2019 costano in questo momento 8,67€. Se il DAX registra almeno 10.000 punti nella data di scadenza, il certificato sarà rimborsato a dieci euro. L’acquisto di 200 banconote comporterebbe quindi, in questo caso, un profitto di 266€. Allo stesso tempo, un Discount Call Warrant con scadenza identica, prezzo base a 11.400 e Cap a 12.400 punti costa 4,53€.

L’utile atteso dalla posizione base di 200 Discount Call Warrants deep in the money consentirebbe quindi l’acquisto di 59 Discount Call Warrants in the money per essere in grado di beneficiare di potenziali aumenti del prezzo del sottostante attraverso i guadagni laterali della posizione sottostante.

Nella migliore delle ipotesi il DAX, alla scadenza sarebbe di almeno 12.400 punti. Il profitto sarebbe quindi arrivato a 266€ dalla posizione di base e ad ulteriori 323€ dalla seconda posizione, per un totale di poco meno di 600€ con un investimento di capitale di circa 2000€.

Se il DAX fosse solo tra 10.000 e 11.400 punti alla scadenza, non ci sarebbero perdite, poiché la posizione base avrebbe comunque un profitto e quindi compenserebbe la perdita della seconda posizione. Solo con un livello DAX di 9000 o meno punti l’intera operazione andrebbe persa.

Un altro esempio

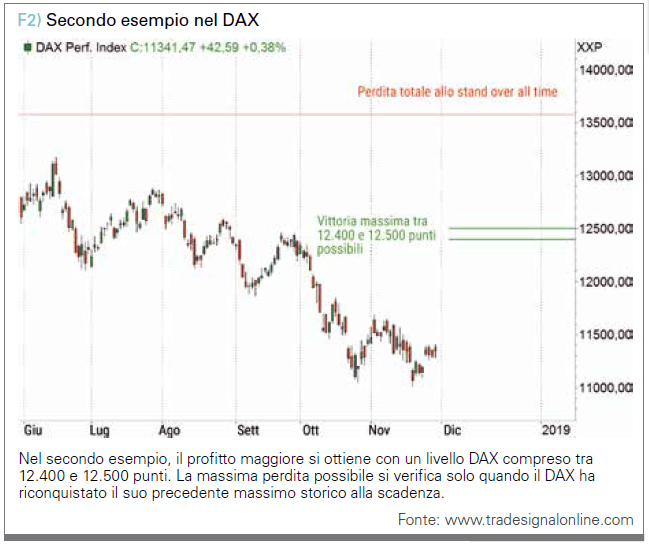

Se l’aspettativa del mercato dovesse essere un po’ più pessimista rispetto al primo esempio, per finanziare la seconda posizione si può costruire una posizione di base in Discount Warrant con prezzo base e Cap ben al di sopra del prezzo base attuale del sottostante (anch’esso in the money). Anche aspettandosi lievi aumenti di prezzo, il timore di un crollo dei prezzi sarebbe superiore all’aspettativa di picchi dei prezzi.

Alle stesse condizioni del primo esempio (DAX a 11.370 punti), vengono inizialmente acquistati 200 Discount Put Warrant con un prezzo base a 13.500 e il Cap a 12.500 punti. Ad un prezzo di 8,39€ per titolo bisogna spendere 1.678€. In caso di profitto (DAX quotato alla scadenza a un massimo di 12.500 punti), questa posizione porta ad un vantaggio di 322€. Questo utile anticipato viene nuovamente utilizzato per l’acquisto di Discount Call Warrant sul denaro (vedi esempio 1) ad un prezzo di 4,53€ e consente quindi l’acquisizione di circa 71 di tali titoli al fine di trarre profitto dagli utili laterali della posizione base di potenziali aumenti di prezzo del sottostante. Nel migliore dei casi, il DAX sarebbe di almeno 12.400 punti alla scadenza, ma inferiore a 12.500, altrimenti il pagamento dalla posizione iniziale sarebbe ridotto. L’utile sarebbe quindi di 322 € dalla posizione di base e altri 388€ dalla seconda posizione, ovvero 710 euro in totale, con un investimento di capitale di circa 2.000€.

Se il DAX fosse pari a 11.400 punti alla scadenza, non ci sarebbero perdite, perché la posizione base (ovvero i Discount Put Warrant) otterrebbe un profitto e quindi compenserebbe l’utilizzo perso della seconda posizione. Una perdita totale della posizione sottostante dai Discount Put Warrant dovrebbe avvenire solo a un livello DAX di 13.500 o più punti (ossia vicino al precedente massimo storico) alla fine della scadenza. In tal caso, tuttavia, la seconda posizione porterebbe il profitto massimo di 388€, riducendo la perdita ad un ammontare totale di 1.290€.

Conclusione

Anche le costruzioni qui rappresentate mostrano i molteplici usi che i Derivati possono offrire. Con il loro aiuto, gli investitori privati possono implementare strategie simili a quelle degli operatori di opzioni professionali senza dover agire su uno scambio di Futures. Tuttavia, insieme ai prodotti va considerato anche il rischio emittente. Sebbene le posizioni negli esempi siano state considerate come costruzioni generali, gli investitori sono, naturalmente, liberi di gestirle individualmente, a seconda degli sviluppi del mercato. Ovviamente, utilizzando i Discount Put Warrant invece dei Discount Call Warrant e viceversa, è anche possibile creare strutture che beneficiano di spostamenti laterali e di ulteriori ribassi dei prezzi.

Alexander Mantel è considerato un esperto nel settore dei derivati. Oltre alla sua attività di trader indipendente e autore freelance, l’avvocato fornisce consulenza sullo sviluppo di nuovi prodotti e piattaforme di trading. Fornisce la sua esperienza non solo a banche e broker, ma anche agli investitori in sessioni di coaching individuali.

Alexander Mantel è considerato un esperto nel settore dei derivati. Oltre alla sua attività di trader indipendente e autore freelance, l’avvocato fornisce consulenza sullo sviluppo di nuovi prodotti e piattaforme di trading. Fornisce la sua esperienza non solo a banche e broker, ma anche agli investitori in sessioni di coaching individuali.

traders@alexandermantel.com