Klaus Walczak

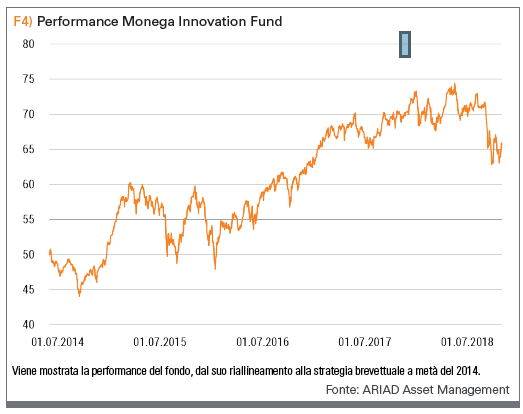

Klaus Walczak è gestore di fondi presso ARIAD Asset Management ad Amburgo. La società è specializzata in strategie quantitative di rendimento assoluto in fondi speciali per investitori istituzionali. Sono inoltre offerti due fondi comuni di investimento. Uno di questi è Monega Innovation Fund (WKN: 532102), basato su una strategia dei brevetti unica. Klaus Walczak e il suo partner Carsten Lund si affidano in questo caso a small e mid cap provenienti da USA, Europa e Giappone, che hanno un portafoglio brevetti allettante e una valutazione favorevole. A metà del 2014, il fondo, che era già stato gestito con una strategia diversa, è stato allineato a questo approccio, diventando il primo fondo con questa focalizzazione a livello mondiale.

Marko Gränitz ha incontrato Klaus Walczak per un’intervista e ha discusso con lui dell’entusiasmante tema dei brevetti.

TRADERS´: Signor Walczak, come Le è venuta l’idea di sviluppare una strategia sui brevetti?

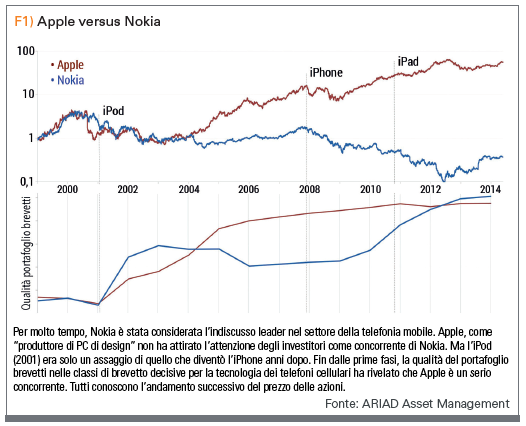

Walczak: I brevetti hanno sempre giocato un ruolo importante nell’economia. Negli ultimi decenni, la loro importanza per le imprese ha continuato a crescere, in quanto si concentrano sull’acquisizione di quote di mercato future e sulla garanzia di margini elevati a lungo termine. Un buon esempio dell’importanza di questo tema è stata la lunga controversia, durata un anno, sui brevetti nel settore delle telecomunicazioni. Gli Intangible Assets, ossia le attività immateriali, assumono quindi sempre più un ruolo nei criteri di valutazione. Di conseguenza, oggi non è più così facile implementare una classica strategia di valore nello stile di Benjamin Graham. A quel tempo, era ancora possibile determinare un valore equo delle azioni da un’analisi del bilancio, da cui veniva dedotto un cuscinetto di sicurezza (Margin of Error), al fine di trovare entrate interessanti in azioni sottostimate. Oggi, la valutazione dell’azienda è diventata molto più complessa.

TRADERS´: Questo perché la valutazione appropriata delle attività immateriali ha più margine di manovra?

Walczak: Sì, senz’altro. Oggi, aree più ampie di valori aziendali rientrano in questa categoria. Questi includono il capitale umano, i marchi e, soprattutto, i brevetti.

TRADERS ‘: Come ha scoperto che un’analisi accurata dei brevetti delle singole aziende porta un vantaggio?

Walczak: Da una parte, abbiamo condotto le nostre ricerche basandoci sui risultati scientifici del passato. Siamo stati inizialmente affiancati da ricercatori dell’Università di Amburgo. Attualmente stiamo lavorando con una cattedra di ECP a Berlino, una delle più rinomate business school d’Europa. Da questi studi, sappiamo che l’efficienza innovativa di un’azienda è correlata positivamente con i rendimenti futuri e, ovviamente, questo risultato è interessante per una strategia di trading a lungo termine. Tuttavia, il backtest quantitativo professionale sui mercati azionari con questi risultati è difficile e costoso. Sebbene il database sia in linea di principio disponibile e accessibile pubblicamente tramite gli uffici dei brevetti, nel dettaglio l’argomento è comunque estremamente complesso. I dati sui brevetti non sono semplici serie di dati, ma informazioni complesse. Inoltre, i brevetti sono spesso nelle mani di società la cui affiliazione aziendale, anche storica, deve essere determinata per assegnarli all’effettivo beneficiario.

TRADERS´: Sta investendo in società a piccola e media capitalizzazione con un solido portafoglio di brevetti. Perché non grandi aziende o grandi cap?

Walczak: Il portafoglio dei brevetti è una parte importante della valutazione aziendale, ma non è l’unico. Più grande è un’azienda, minore è l’effetto dei brevetti particolarmente preziosi sul valore futuro dell’azienda stessa. Per le piccole imprese, invece, l’effetto leva di un orientamento brevettuale di successo è molto più elevato, poiché i brevetti di successo, e quindi i prodotti innovativi, hanno un effetto molto maggiore sulla capitalizzazione di mercato dell’azienda. Inoltre, tali imprese sono spesso candidate all’acquisizione da parte di grandi concorrenti. Tuttavia, non assumiamo nemmeno grandi posizioni individuali nelle azioni più interessanti, in quanto non sempre è certo che il management di un’azienda sarà in grado in futuro di convertire i suoi promettenti brevetti in flussi di cassa sostenibili, anche se cerchiamo di tenerne conto con diversi indicatori brevettuali.

TRADERS´: Su quali paesi si concentra?

Walczak: Al momento sugli Stati Uniti, dove le dinamiche nel settore dei brevetti sono semplicemente ancora più forti, soprattutto nel settore delle biotecnologie. Ritengo però che in futuro l’importanza del mercato asiatico aumenterà notevolmente. Già oggi assistiamo a una performance regionale particolarmente buona con la nostra strategia, specialmente in Giappone. Ma la Cina sta diventando sempre più importante in termini di quantità e qualità dei brevetti.

TRADERS´: Può descriverci come procede, dall’analisi alla creazione del Suo portafoglio?

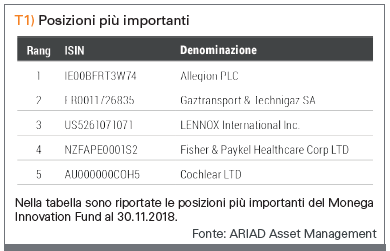

Walczak: Tutto inizia con il nostro database, che aggiorniamo trimestralmente. Selezioniamo tutte le aziende in base alla qualità dei loro brevetti negli ultimi cinque anni e poi esaminiamo più da vicino i migliori 200-300 valori di quello che è il nostro universo investibile. È fondamentale che nel calcolo del valore contabile della rispettiva azienda sia presa adeguatamente in considerazione la qualità dei brevetti. Le posizioni che includiamo nel fondo hanno di solito una ponderazione tra lo 0,5 e l’1%. Per la ponderazione iniziale massima nel portafoglio, fissiamo un limite del 2%. Al momento abbiamo poco più di 100 posizioni diverse, con una percentuale piuttosto elevata negli Stati Uniti e nei settori farmaceutico e biotecnologico, nonché promettenti società di tecnologia classica. Il periodo medio di detenzione è di circa 1,5 anni. A causa del nostro orientamento globale, gli investimenti internazionali possono comportare un rischio valutario che, a lungo termine, ritengo sia trascurabile. Prima o poi, la maggior parte delle oscillazioni si riprende e, alla fine, i costi di copertura sono maggiori di quanto valga la pena pagare.

TRADERS´: È alla ricerca di azioni di aziende con alta qualità brevettuale. Come valuta questa qualità nel modo più obiettivo possibile?

Walczak: L’ovvia possibilità di considerare semplicemente il numero di brevetti di un’azienda in relazione alla sua capitalizzazione di mercato non porta a un successo sostenibile. Per essere in grado di valutare meglio la reale qualità, dobbiamo prendere in considerazione ulteriori criteri. Ad esempio, quanto spesso un particolare brevetto è citato da altre società come riferimento nei loro brevetti. Allo stesso modo, i brevetti possono essere citati nella letteratura scientifica. Più forte è questa interazione del brevetto, meglio è. Un’altra indicazione di alta qualità è la presentazione simultanea del brevetto negli Stati Uniti, in Europa e in Giappone, piuttosto che in una sola regione o nazione. La concessione di un brevetto in tutte le regioni indica che l’innovazione rappresenta davvero un progresso significativo. Inoltre, la società richiedente è convinta della tecnologia di base e non teme i costi delle domande multiple ed è significativo per una gamma più ampia di domande di brevetto se può essere richiesto con successo anche in diverse classi di brevetti. Tuttavia, è fondamentale che il deposito delle domande di brevetto porti anche alla concessione di brevetti da parte del rispettivo ufficio brevetti. In generale, cerchiamo di concentrarci sui criteri più importanti per l’analisi della qualità. La nostra esperienza in modelli quantitativi ha dimostrato che le strategie di successo non dipendono dal numero di indicatori utilizzati. Filtrando poche ma stabili quantità, possono essere meglio identificate relazioni complesse e causalità dirette, e le loro influenze convalidate. Soprattutto nelle fasi di mercati azionari difficili, aiuta a mantenere la calma.

TRADERS´: Il Suo database viene aggiornato trimestralmente. Anche le rettifiche di portafoglio vengono decise in questa fase?

Walczak: Questa è una cosa che abbiamo dato per scontata nei nostri calcoli retroattivi, ma in pratica siamo meno rigorosi. Soprattutto per quanto riguarda il rebalancing, stiamo valutando se è possibile risparmiare sui costi sospendendo adeguamenti minori. Ma per quanto riguarda le nuove acquisizioni e le vendite di posizioni esistenti, siamo guidati dall’attuale situazione del mercato e dalla nostra esperienza. Ad esempio, mi piace essere coinvolto quando l’azienda in questione ha subito un calo significativo a breve termine, soprattutto in una situazione piuttosto difficile. Ciò riflette il nostro concetto di valore, in quanto il valore delle attività immateriali, inclusi i brevetti, in questo caso ovviamente non si riflette adeguatamente nel prezzo delle azioni.

TRADERS´: In alternativa, sarebbe anche possibile per gli investitori acquistare direttamente i brevetti?

Walczak: Questa è una cosa che è stata provata in passato come parte di prodotti finanziari, ma si è rivelato un pessimo approccio. Il problema è che si deve pagare un prezzo ragionevole al venditore di un singolo brevetto e quindi è necessario avere molta forza di tenuta e un alto grado di disponibilità ad assumersi dei rischi per raggiungere qualsiasi aumento di valore.

TRADERS´: In alternativa, le imprese potrebbero rilevare concorrenti più piccoli con brevetti interessanti.

Walczak: Questo, in realtà, si osserva ripetutamente. Una delle ragioni è che le grandi aziende cercano di tenere il passo con il progresso tecnologico. D’altro canto, le acquisizioni possono anche eludere gli accordi di licenza e le difficoltà ad essi associate.

TRADERS´: Ha un esempio di un’acquisizione di questo tipo?

Walczak: Nel 2015, ho valutato le azioni Sharp come un candidato interessante in termini di portafoglio brevetti. E infatti, l’azienda è stata poi rilevata da Foxconn nel 2016. Con operazioni come questa, possiamo facilmente stimare il valore reale degli intangibili per l’acquirente, il che a sua volta ci dà un’indicazione del valore reale di alcune categorie di brevetti nel tempo.

TRADERS´: In tal caso, si prendono i profitti vendendo immediatamente dopo l’annuncio dell’acquisizione, oppure si cerca di attendere ancora più a lungo per raggiungere il valore di acquisizione finale?

Walczak: Dipende, ma in linea di massima vendo direttamente dopo il salto di prezzo dovuto all’annuncio dell’intenzione di acquisizione. Mantenere la posizione e scommettere che una gara d’asta con prezzi sempre più alti si riaccenderà, può anche ritorcersi contro. Per esempio, ricordo bene di aver avuto brutte esperienze con le azioni Haldex (figura 2) mentre mi aspettavo una simile competizione. Il problema allora fu che l’acquirente (la società Knorr-Bremse) non riuscì a convincere delle sue intenzioni né la direzione di Haldex né le autorità antitrust svedesi. Alla fine, l’acquisizione fu annullata ed il valore delle azioni diminuì significativamente.

TRADERS´: Quali criteri definisce per uscire dalle posizioni?

Walczak: Se l’azienda in questione è troppo indietro nella classifica della qualità dei brevetti, la sua posizione si riduce rapidamente. Questo è il classico segnale di uscita. Altrimenti, vengono realizzati piccoli profitti e perdite come parte del rebalancing.

TRADERS´: Ha dei criteri che fanno sì che alcune società vengano escluse come idee di investimento?

Walczak: Le aziende che non hanno brevetti, come banche e compagnie di assicurazione, non sono incluse nel portafoglio. Ma anche le aziende proprietarie di brevetti possono essere escluse nonostante un buon posizionamento se il loro modello di business non soddisfa chiaramente le linee guida di base degli investimenti sostenibili. Ci è già successo una volta con un’azienda il cui modello di business non si trova solo nell’area civile, ma sviluppa anche sistemi di armi per l’esercito americano.

TRADERS´: Come tratta il rischio generale del mercato? C’è la possibilità di operazioni di copertura?

Walczak: In caso di forti sconvolgimenti possiamo effettuare una copertura incrociata sui future. Anche se questo ci fornisce solo una copertura approssimativa, dato che il nostro portafoglio non assomiglia a un indice specifico, di solito è sufficiente. Abbiamo anche la possibilità di gestire il cash ratio, che può arrivare fino al 30%. I mercati in caduta ci offrono idealmente l’opportunità di riacquisto a basso prezzo, perché le azioni più piccole spesso perdono valore di mercato superiore alla media in correzioni brusche. Abbiamo visto in passato e nei nostri test retrospettivi che i valori che abbiamo selezionato recuperano particolarmente bene dopo tali periodi.

TRADERS´: Cos’altro c’è da considerare che non è ancora stato affrontato?

Walczak: Da un punto di vista pratico, è importante essere preparati per un’elevata volatilità, specialmente nel settore delle biotecnologie. Di tanto in tanto ci sono battute d’arresto nelle sperimentazioni cliniche, soprattutto nelle fasi II e III. Finché non ci sono notizie negative, i prezzi aumentano a causa delle elevate aspettative, che portano a forti ribassi dei prezzi in rendiconti intermedi deludenti (figura 3). L’esperienza ci ha insegnato non solo ad aspettare una svolta, ma anche a trarre profitto da una prospettiva di rischio.

TRADERS´: Cosa si può dire oggi dei brevetti nella tecnologia blockchain?

Walczak: Qui vediamo parecchio movimento ormai da molto tempo. Finora, tuttavia, ci sono ancora troppo pochi brevetti per poter analizzare questo settore in modo sostenibile. L’anno scorso ce ne furono alcune centinaia, di cui circa l’80% proveniente solo dalla Cina. Tuttavia, credo che la tecnologia abbia molto da offrire perché è chiaramente dirompente e va al di là di molti criteri normativi.

TRADERS´: Sarebbe possibile per Lei brevettare la Sua strategia?

Walczak: No, in linea di principio le strategie non possono essere brevettate sul mercato dei capitali. Si potrebbe sviluppare un indice e proteggerlo come marchio. Sarebbe quindi come DAX, S&P 500 e altri indici, per i quali si devono poi pagare i diritti di licenza, se li si utilizza per nome e li si raffigura, ad esempio nel contesto di un ETF.

TRADERS´: Oltre al Fondo Monega, ha anche un altro prodotto per investitori privati, l’Ariad Active Allocation Fund. Ci descriverebbe in poche parole la sua strategia d’investimento?

Walczak: Qui assumiamo esclusivamente posizioni in derivati su indici azionari, principalmente posizioni short in opzioni call e put per ottenere i premi delle opzioni. La base per il posizionamento nel mercato è un approccio basato sulla scoring card per valutare il mercato statunitense da un punto di vista macroeconomico, in quanto lo vediamo come un catalizzatore per i mercati globali. Le diverse posizioni del fondo sono quindi costruite discrezionalmente. L’obiettivo del fondo è conseguire sia un rendimento assoluto del 4% superiore al tasso di interesse Euribor sia un rendimento relativo del 25% dell’EURO STOXX 50. Siamo riusciti a farlo in un fondo speciale per nove (!) anni consecutivi. Purtroppo, nel 2018 dobbiamo concludere che probabilmente non saremo in grado di raggiungere questi obiettivi nell’esercizio finanziario del fondo. I diversi sviluppi negli Stati Uniti e in Europa sono stati troppo forti. Per questo motivo, a breve incorporeremo un approccio quantitativo aggiuntivo che valuta permanentemente le posizioni call e put in base alla volatilità dei mercati e al quadro di rischio del fondo.

L’intervista è stata condotta da Marko Gränitz.

Marko Granitz

Il Dr. Marko Gränitz è autore e relatore nel campo delle ricerche di mercato dei capitali e intervista costantemente trader in tutto il mondo. Sul suo blog offre informazioni sulle nuove scoperte riguardanti il momentum e altre anomalie di profitto.

Il Dr. Marko Gränitz è autore e relatore nel campo delle ricerche di mercato dei capitali e intervista costantemente trader in tutto il mondo. Sul suo blog offre informazioni sulle nuove scoperte riguardanti il momentum e altre anomalie di profitto.

http://www.marko-momentum.de/