Fai trading con una grande leva

I future sono contratti a futuro negoziati in borsa altamente liquidi. Sono particolarmente utilizzati dai trader professionisti sia per scopi di copertura che speculativi.

Dopo aver discusso la differenza tra i mercati cash e future nell’ultimo articolo, questo post è tutto sull’argomento dei future: quale funzione hanno questi strumenti finanziari, come vengono utilizzati e quali opportunità o rischi particolari ci sono?

All’inizio c’era il business forward

La base dei futures odierni sono le cosiddette “operazioni a termine”. Erano usati nel commercio del riso e del grano molti secoli fa. Gli agricoltori che volevano vendere il loro riso anche prima del raccolto vero e proprio concludevano accordi particolari con i produttori.

L’obiettivo era garantire prezzi fissi di acquisto e consegna per entrambe le parti, in anticipo. Una transazione a termine non era altro che un contratto in cui la conclusione e l’adempimento della transazione erano temporizzati nel futuro.

L’istituzione della borsa a termine sulle materie prime a Chicago nel 1848 portò a contratti a termine standardizzati che erano stati fissati individualmente fino ad allora.

La chiara definizione di tutte le componenti di un contratto a termine ha reso il trading molto più semplice e quindi più liquido, in modo da attrarre una nuova specie di partecipanti al mercato: gli speculatori.

Future: operazioni a termine tradate in borsa

Un future è un’operazione a termine standardizzata tradata in borsa che viene conclusa tra due parti: l’acquirente e il venditore. Si basa sull’accordo contrattuale fisso di fornire un importo standardizzato di un certo valore di base (ad esempio una merce o un indice azionario) a un prezzo determinato in anticipo (prezzo futuro) in un momento successivo (giorno di consegna).

Un contratto future finanziario stabilisce quindi oggi il prezzo futuro di uno strumento finanziario. L’effettivo adempimento del contratto avverrà in una data successiva. Rispetto ai forward sopra descritti e negoziati individualmente tra le singole parti contraenti, la standardizzazione dei future negoziati in borsa offre notevoli vantaggi all’investitore.

Soprattutto permette di chiudere senza problemi le posizioni short e long assunte sul mercato dei future grazie all’elevato livello di liquidità mediante corrispondenti contro-transazioni. Nei moderni mercati dei future, la maggior parte delle negoziazioni viene chiusa da un contro-trade prima della data di scadenza.

Esempio:

Un partecipante al mercato che scommette sull’aumento del prezzo dell’oro e quindi ha una posizione long nel future dell’oro può neutralizzare la sua esposizione netta assumendo una posizione short altrettanto alta nello stesso future. Può così evitare di completare la transazione sotto forma di consegna.

Nel caso di future sugli indici azionari come l’S&P 500, viene comunque fornito un regolamento in contanti, poiché la consegna fisica, ad esempio, di 500 azioni non sarebbe pratica.

Futures Trading nella pratica

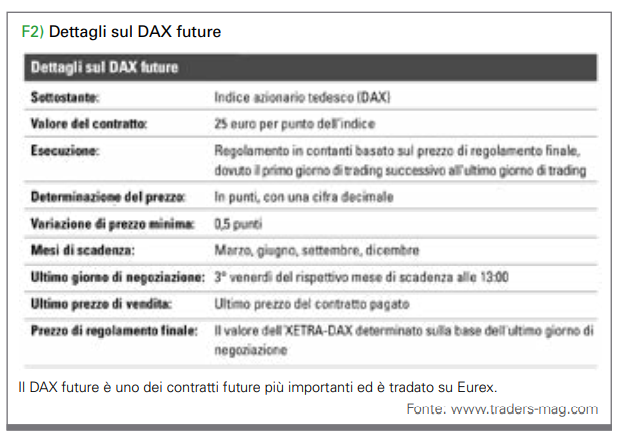

Al fine di spiegare i punti più importanti quando si fa trading di future in modo pratico, il future del DAX (FDAX, vedi figura 1) servirà come esempio. Il prezzo di un future è determinato dalla domanda e dall’offerta su una borsa a termine, in questo caso Eurex.

Generalmente si muove in sincronia con il prezzo corrente dell’asset sottostante sul mercato cash. A seconda di quanto è lontano il tempo di regolamento nel futuro, il prezzo del future è quotato leggermente al di sopra del prezzo spot.

Ciò è dovuto al costo di tenuta (carry), che si sostiene fino al momento dell’adempimento, soprattutto per lo stoccaggio e l’assicurazione della merce (per le materie prime) e gli interessi sul capitale vincolato.

Supponiamo che un trader si aspetti che il DAX aumenti. Vorrebbe quindi prendere una posizione long speculativa nel FDAX. Sono sempre disponibili i tre successivi contratti future DAX del ciclo di scadenza di marzo, giugno, settembre e dicembre.

Il future mostra la più alta liquidità con la prossima data di scadenza. Questo è nell’esempio il contratto di settembre 2020. Dal punto di vista della gestione del rischio, sorge spontanea la domanda sul valore totale del contratto, in fondo esistono enormi differenze a seconda del sottostante.

Il valore del future DAX è di 25 euro per punto indice del DAX. Con un livello di indice di 12.500 punti, un contratto FDAX rappresenta un valore di 312.500 euro. Questo lo rende uno dei pesi massimi nel settore dei future insieme a quello dell’S&P 500.

Per poter iniziare a fare trading, come è noto, deve essere depositata solo una frazione di questa somma, il margine iniziale. Questo crea un effetto leva che può essere calcolato come segue:

Punti DAX: 12.500

Valore del contratto: 12.500 x 25 euro per punto DAX = 312.500 euro

Margine iniziale (secondo Eurex): 60.000 euro (molto alto a causa dell’elevata volatilità)

Leva: 312.500 / 60.000 = 5,21

In questo esempio la leva è solo 5,2. In tempi di bassa volatilità, il margine iniziale è solitamente significativamente inferiore, ad esempio il cinque percento, e la leva finanziaria è corrispondentemente più alta, ad esempio 20.

Qui diventa chiaro perché il trading dei future è associato ad alte opportunità ma anche ad alti rischi: dopo tutto, la leva funziona in entrambe le direzioni. Un altro dettaglio di cui dovresti essere a conoscenza nel trading dei future è il cosiddetto obbligo supplementare, noto anche come margin call.

Essa entra sempre in gioco quando il deposito cauzionale iniziale non è più sufficiente a mantenere la posizione coperta. Anche se si verificano gap di prezzo, ad esempio mantenendo una posizione durante il fine settimana, può accadere che la perdita superi il margine depositato.

Infine, diamo un’occhiata a un trade effettuato sul FDAX.

Un contratto è stato tradati sul lato long:

Entrata (prendendo una posizione long): 12.500 punti

• Stop: 12.400 punti

(Rischio: 100 x 25 euro = 2.500 euro)

• Close-out (prendendo una posizione short): 12.650

Risultato: +150 punti o +3.750 euro

Rapporto rischio / ricompensa (RRR): 3.750/2.500 = 1,5

Conclusione: uno strumento per professionisti

Il mercato dei future comprende un’ampia gamma di contratti standardizzati per la copertura di posizioni spot esistenti o per scopi speculativi. Si distinguono tra future finanziari (su indici azionari, indici di interesse e valuta estera) e future su materie prime, che si riferiscono a metalli, prodotti agricoli o energia.

A causa della sua rigida regolamentazione, il mercato dei future è utilizzato principalmente dai partecipanti al mercato professionali. Indipendentemente dal fatto che si tratti di società che vogliono proteggersi dai rischi di cambio o aumento del prezzo del petrolio o da day trader speculativi e hedge fund che tradano i mercati azionari europei e americani:

il mercato dei future riunisce hedger e speculatori e raggiunge così un alto livello di liquidità e il più alto livello possibile di trasparenza dei prezzi. In termini di costi di transazione, i future possono anche ottenere punti rispetto ad altri prodotti derivati.

A causa dei valori dei contratti per lo più alti, dell’elevata leva finanziaria e della complessità, i future sono solo qualcosa per i trader esperti con una corrispondente dimensione del conto.

Dalla Redazione di Traders’ Magazine