L’hammer è una candlestick dotata di un corpo di dimensioni ridotte ed una lunga ombra inferiore, con un’ombra superiore di dimensioni trascurabili o del tutto assente. La sua implicazione è rialzista secondo i dettami dell’analisi tecnica classica. Ho condotto un’indagine volta a verificare se effettivamente esiste un bias rialzista ad essa collegato, soprattutto nella situazione di mercato in cui si viene da un trend ribassista e si attende un segnale che possa lasciar presagire un’inversione di tendenza.

Le candele giapponesi hanno da tempo preso il posto dei grafici lineari nelle preferenze dei traders e degli analisti, fornendo informazioni aggiuntive su come si è svolta la seduta anziché limitarsi al prezzo battuto in chiusura. Se si parla di candlestick è prassi ragionare in termini di patterns: servono infatti almeno due candele per poter ravvisare un setup potenzialmente rialzista o ribassista, tale per cui si possa prendere una posizione sul mercato. Vi sono però alcune eccezioni a questa regola, vale a dire figure a una singola candela che consentono al trader di trarre già conclusioni di un certo peso ai fini operativi. Una di queste è l’hammer. Se lavoriamo su un timeframe giornaliero, l’hammer prende forma quando il prezzo di apertura e quello di chiusura si trovano a breve distanza l’uno dall’altro, mentre in corso di seduta il prezzo si era spinto anche molto in basso per poi recuperare quasi tutto il terreno sul finale. I movimenti che stanno alla base di questa candela ci mostrano come gli shorters o i venditori abbiano provato a spingere giù le quotazioni non riuscendo nel loro intento. Questo tentativo fallito molto spesso rappresenta l’ultimo allungo del downtrend, anche se in tante altre occasioni l’hammer compare durante una fase di congestione del mercato, o addirittura quando è in corso un trend rialzista. L’analisi tecnica tradizionale ci dice di non dare importanza agli hammer che appaiono in questi ultimi due frangenti, prendendo in considerazione soltanto quelli in fondo a un downtrend.

Come è stata svolta l’indagine

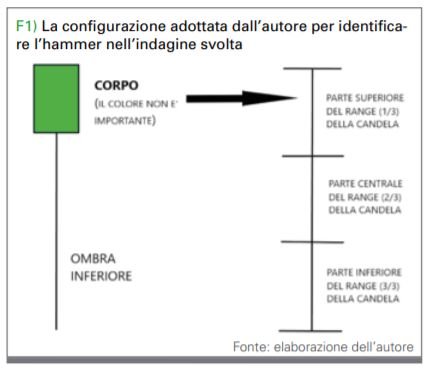

La ricerca è stata eseguita monitorando con l’ausilio di Tradestation l’andamento dei primi 50 titoli azionari di Wall Street per capitalizzazione borsistica, aventi però una quotazione anteriore al 1 Gennaio 2010, data dalla quale ho deciso di far partire il tracciamento. Uno storico di durata inferiore infatti avrebbe inevitabilmente comportato un numero di occorrenze assai ridotto, con conseguente perdita di significatività delle percentuali ottenute. Andare ulteriormente a ritroso avrebbe invece aumentato le rilevazioni limitando però drasticamente il numero dei titoli nel paniere. Il tracciamento si conclude a metà Febbraio 2021. Ho simulato dunque l’acquisto con lotti sempre uguali di 1.000 $ in chiusura di seduta ogniqualvolta avesse preso forma un hammer con queste caratteristiche: un corpo avente una dimensione inferiore ad un terzo dell’intero range (distanza massimo-minimo) della candela ed avente collocazione nel terzile più alto del range stesso, neutralizzando in questo modo le ombre superiori (che per definire un hammer devono essere assenti o tutt’al più molto piccole). La discriminante di trend è stata presa sempre arbitrariamente: l’hammer è “valido” quando la sua chiusura è più bassa di quella di quattro sedute prima, a sua volta più bassa di quella di quattro sedute precedenti. Ho simulato la vendita del titolo in due tempi diversi: dopo cinque sedute (equivalenti a una settimana di trading) e dopo dieci sedute (equivalenti a due settimane di trading). L’intento era quello di testare la nomea rialzista dell’hammer anche in termini di progressione, verificando che l’average trade a 10 giorni fosse più alto rispetto a quello fatto registrare a 5 giorni.

I risultati sullo SPY

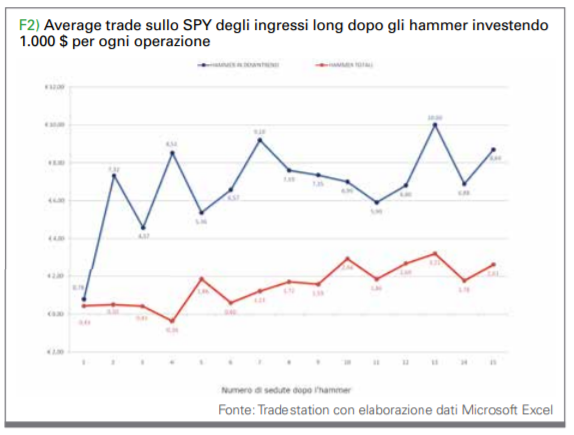

Come prima cosa ho applicato la mia codifica Easylanguage allo SPY (l’Etf sull’ S&P500) per testare la figura dell’hammer sull’Indice generale, facendo due backtest: il primo lasciando la codifica invariata, ed il secondo eliminando il bias ribassista che vuole l’hammer in fondo ad un downtrend. Si noti come il numero di occorrenze passi da 23 a 180, avendo rimosso una condizione molto vincolante. L’average trade sembra premiare l’hammer in fondo al downtrend, anche se guardando all’andamento medio delle 15 sedute successive alla comparsa della candela ci accorgiamo di come non ci sia alcuna progressione: un balzo consistente dal primo al secondo giorno che lascia poi spazio ad un appiattimento caratterizzato da scostamenti piuttosto bassi tra i valori. Quello che ci possiamo aspettare sullo SPY dopo un hammer “mirato” non è dunque un’inversione di trend (perlomeno non immediata) ma una lateralizzazione. La stessa cosa si può dire per gli hammer “generici”: a fronte di risultati nettamente inferiori in termini di valori reali, abbiamo anche qui un range che sembra non condurre il prezzo in alcuna direzione (si veda la figura 1).

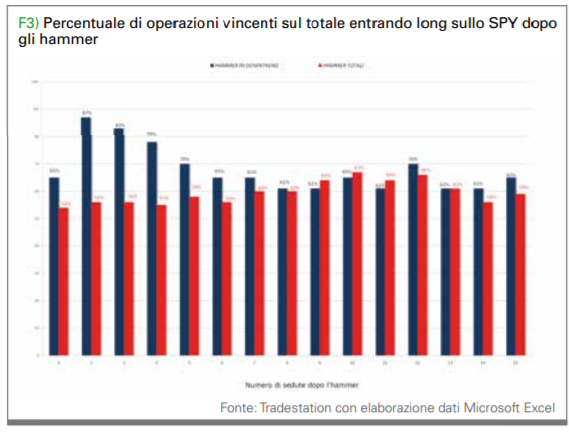

Interessante osservare anche come in termini percentuali gli hammer in fondo al downtrend siano più rialzisti rispetto al totale degli hammer: le operazioni vincenti registrate sugli hammer “mirati” sopravanzano sempre quelle sugli hammer “generici” se si fa eccezione per il nono, il decimo e l’undicesimo giorno (si veda la figura 2).

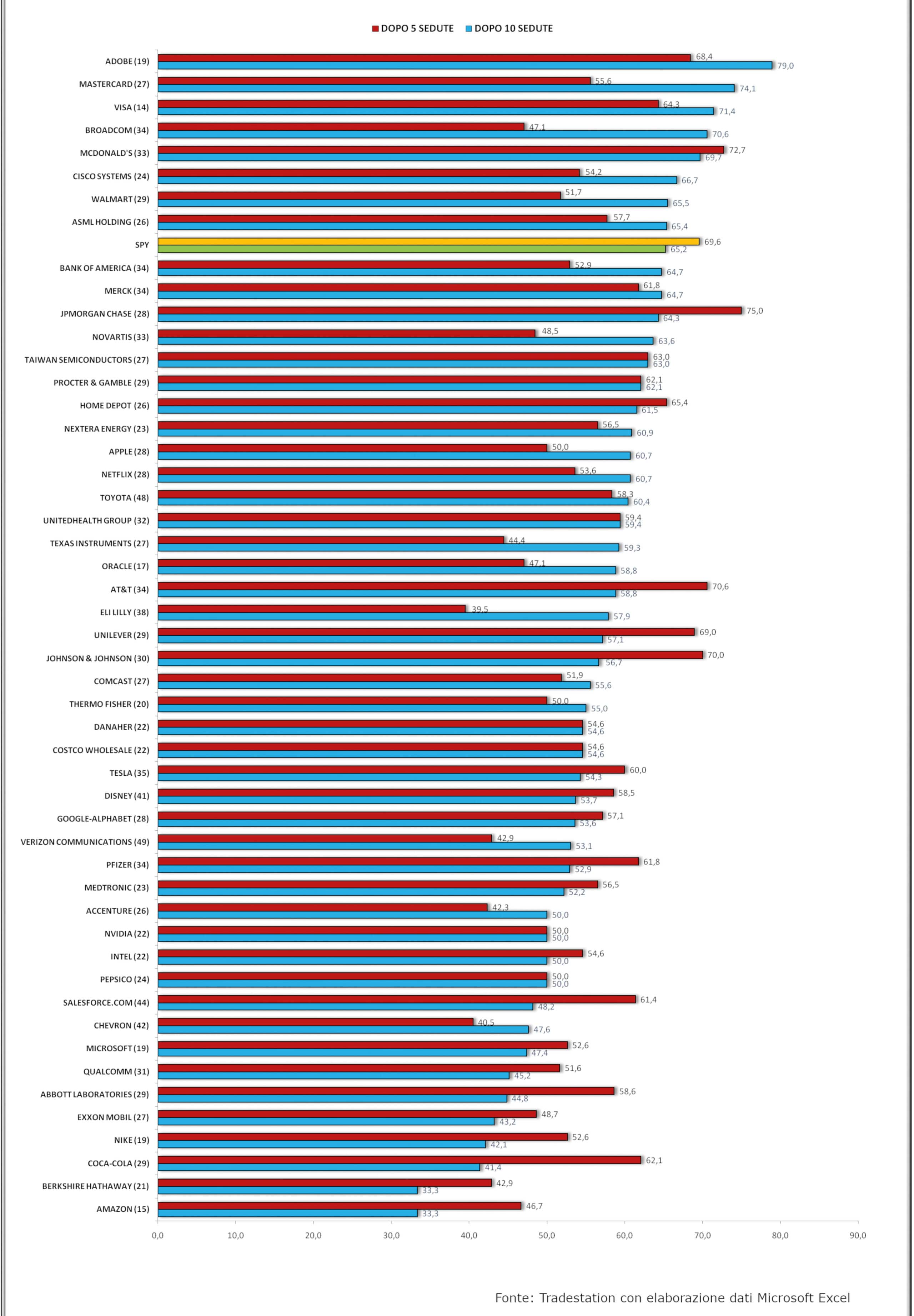

I risultati sui singoli titoli

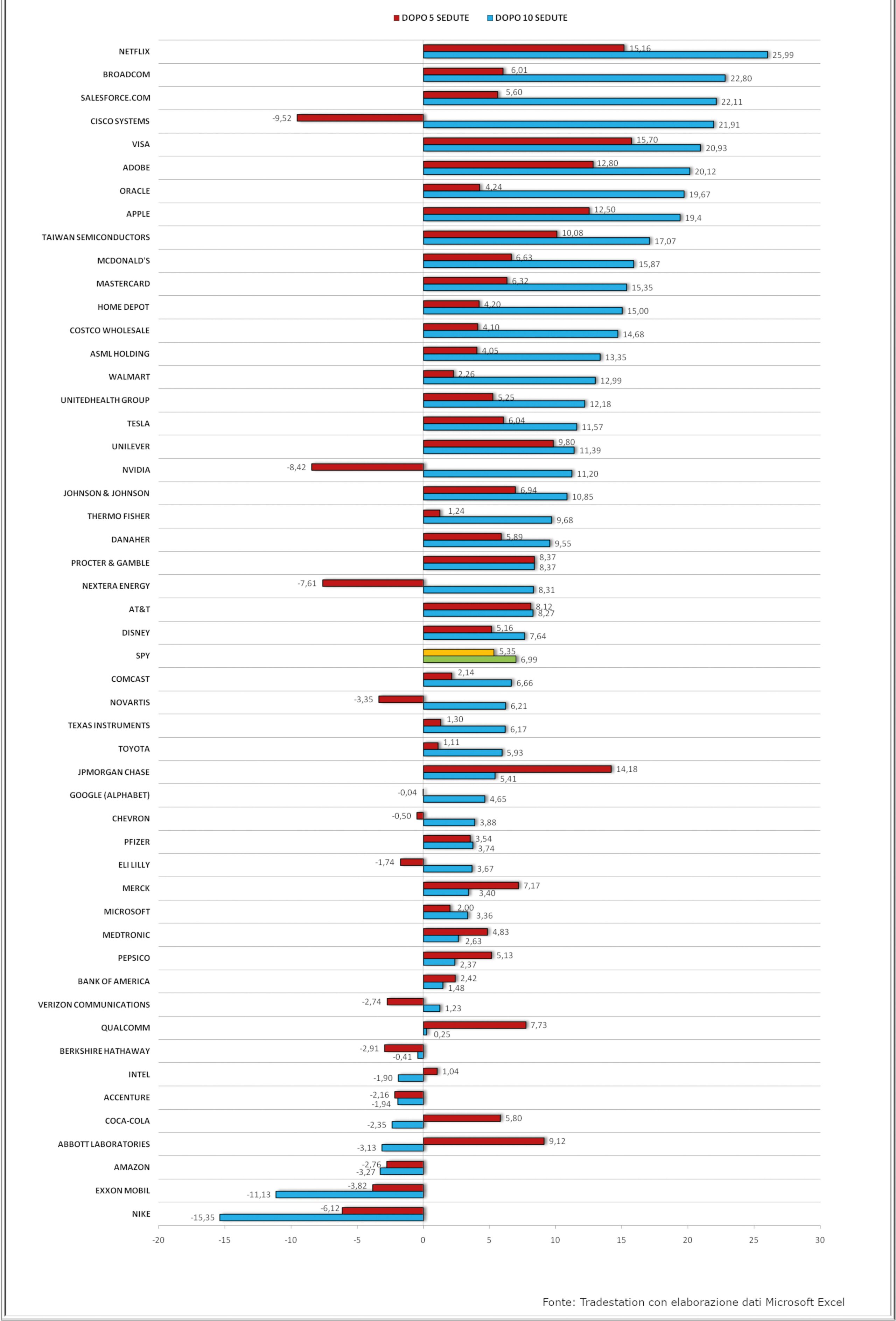

Lasciando inalterata la codifica iniziale ovvero ponendo come condizione vincolante il realizzarsi di un hammer in fondo a un trend ribassista ed applicandola ai 50 titoli più capitalizzati di Wall Street aventi una storicità di almeno 10 anni, vediamo come i risultati si differenzino molto da un caso all’altro. Va posto in chiaro come uno dei punti debole di questa indagine sia il numero di occorrenze totali: il titolo su cui questo hammer si presenta con maggiore frequenza dal 1 Gennaio 2010 è Verizon con 49, mentre l’indice S&P500 ne fa registrare appena 23 con una media dunque di poco più di 2 all’anno. Fatta questa premessa, vediamo come l’average trade (risultato medio) migliore dopo 5 giorni sia fatto segnare da Visa con 15,70 $. A seguire troviamo Netflix con 15,16 $ e JP Morgan con 14,18 $, poi Adobe (12,80 $) ed Apple (12,50 $). Chi invece delude è Cisco Systems con -9,52 $ così come Nvidia a -8,42 $ e Nextera Energy a -7,61 $. Se allunghiamo il nostro orizzonte d’osservazione a 10 giorni ci accorgiamo di come sia Netflix a prendere la testa della classifica con 25,99 $ seguito da Broadcom (22,80%) e Salesforce.com (22,11%), poi Cisco Systems che con 21,91 $ va a ribaltare il quadro visto a 5 giorni. JP Morgan invece perde forza e chiude a 5,41 $, alla stessa stregua di Qualcomm ed Abbott Laboratories. Il titolo che a 10 giorni registra la peggior performance è Nike con -15,35 $. Male anche Exxon Mobil (-11,13 $). Gli altri titoli in negativo accusano invece perdite molto più contenute. Da notare come Nvidia e Nextera Energy al pari di Cisco Systems escano alla lunga distanza. Detto in altre parole, l’hammer su questi titoli tarda un po’ a dare i risultati sperati chiedendo dunque un pò di pazienza all’investitore. Lo SPY in questo quadro si colloca grosso modo a metà classifica con un 5,35 $ dopo 5 giorni ed un 6,99 $ dopo 10 giorni (si veda la figura 3).

Quando leggiamo questi numeri dobbiamo però tenere presente una variabile importante che è il Beta dei singoli titoli: alcuni di questi infatti tendono ad amplificare i movimenti dell’Indice principale, altri invece si comportano in maniera più difensiva. Questo aspetto non è stato considerato nel primo grafico degli average trade, ma ho provveduto per gli stessi titoli e sulle stesse due distanze temporali (5 e 10 giorni) a rilevare la percentuale dei trades vincenti sul totale. JP Morgan svetta a 5 giorni con 3 operazioni vincenti su 4 (75%) tallonata da Mc Donald’s, At&T e Johnson & Johnson tutti titoli dal beta notoriamente basso che li aveva penalizzati nella graduatoria dei valori reali vista in precedenza. Eli Lilly e Chevron stazionano invece nelle ultime due posizioni. A 10 giorni il titolo sul quale si va maggiormente “a colpo sicuro” è Adobe con il 78,95% di trades vincenti. A seguire Mastercard, Visa, Broadcom e McDonald’s. Male Amazon che con appena il 33,3% si piazza in fondo alla classifica: un hammer su questo titolo è quindi poco foriero di buone notizie, e la stessa cosa si può dire di Berkshire Hathaway, Coca Cola e Nike. Lo SPY in questo caso è invece a ridosso delle prime posizioni con ottime percentuali: 69,57% e 65,22% rispettivamente a 5 giorni e a 10. Il bias rialzista quindi sull’Indice è presente, pur se con moderazione (si veda la figura 4).

F4) Average trade delle entrate long sugli hammer per titolo azionario

F5) Percentuale di operazioni vincenti sul totale entrando lond sugli

hammer per il titolo azionario (il numero di occorrenze di hammer

per periodo osservato)

Conclusione

La candlestick hammer, rialzista per l’analisi tecnica classica, non sempre al lato pratico si dimostra tale. Vi sono infatti molti titoli per i quali si evince una situazione di generale incertezza se non addirittura di bias ribassista. Andrebbero quindi indagate le caratteristiche tecniche di ciascun titolo, in primis la sua tendenza alla mean reversion piuttosto che al trend following, e andrebbe sempre contestualizzato l’hammer. E’ noto come quelli a maggior percentuale di successo si verifichino in corrispondenza di determinati livelli quali possono essere un supporto precedente di una certa importanza oppure un ritracciamento di Fibonacci, o ancora un numero tondo, con un occhio anche agli indicatori e agli oscillatori e alle loro eventuali divergenze in atto. Identificando i singoli hamer e sapendoli collocare si possono quindi ridurre il numero di operazioni e di conseguenza anche le commissioni pagate, per poter massimizzare i gain e sfruttare al meglio questa figura tecnica così potente.

Simone Cunegondi

Nato a Parma nel 1977, si laurea in Economia e Commercio sempre a Parma e si occupa di credito agrario fino al 2018 quando decide di dedicarsi a tempo pieno all’analisi tecnica e quantitativa dei mercati finanziari dopo aver frequentato il Master Siat e averne superato la prova d’esame. Dal 2003 è trader sul Mercato Azionario Italiano e Americano, e sul Mercato degli ETF.