Il VXX

Dopo aver discusso sulla volatilità per il premio di rischio delle opzioni e dei future nelle ultime due parti di questa serie (TRADERS’ 12/18 e 02/19, disponibile nello shop su www.traders-mag.it), questa volta, esamineremo un prodotto specifico: iPath S&P500 VIX Short Term FuturesETN, meglio noto come VXX.

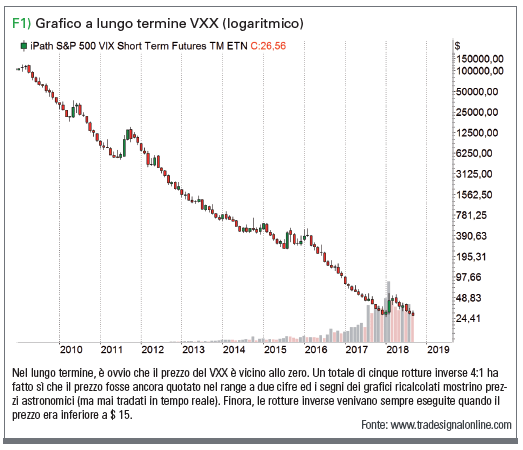

Per anni ci sono stati prodotti interessanti nella classe di attività della volatilità ancora relativamente giovane, ma la loro comprensione richiede un po’ di formazione. Inoltre, una gestione impropria può essere pericolosa, quindi i trader devono sapere esattamente cosa stanno facendo. Bisogna riflettere con attenzione e testare in anticipo le proprie strategie e simularle su un conto demo prima di utilizzare denaro reale. Il VXX emesso da Barclays Capital, che esamineremo in questa sezione, è di gran lunga il più grande prodotto di volatilità con quasi $1 miliardo di asset in gestione. È strutturato come un Exchange Traded Note (ETN) e ha un rapporto di costo totale del 0,89 per cento all’anno. Il VXX può essere tradato come un titolo ed è anche il sottostante di una serie di opzioni. Il prodotto esiste dal 2009 e da allora ha generato uno dei grafici più impressionanti di qualsiasi strumento finanziario (figura 1). Quindi, risulta ovvio che questo prodotto non deve essere visto come un investimento a lungo termine, ma come uno strumento di trading e di copertura. Fondamentalmente, il VXX non si riferisce direttamente al VIX, ma ai future VIX. Abbiamo già presentato in modo dettagliato nelle parti precedenti di questa serie il fatto che i prezzi di questi strumenti in alcuni casi differiscano l’uno dall’altro in modo significativo.

Long o short?

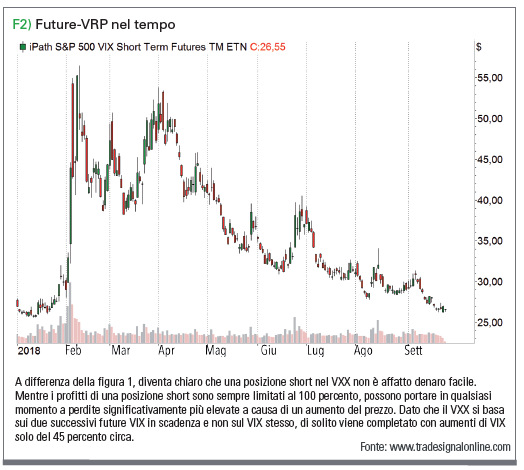

Data l’evidente tendenza al ribasso, sorge la domanda sul perché mai qualcuno abbia posizioni long e se non fosse più facile essere costantemente short. La motivazione per le posizioni long è di beneficiare dei forti aumenti della volatilità, che possono moltiplicare il valore del VXX in breve tempo. Poiché tali aumenti di volatilità nel mercato azionario sono accompagnati da crolli, ciò rappresenta una copertura efficace contro le perdite di prezzo. Tuttavia, questo tipo di copertura diventa piuttosto costosa nel tempo, poiché aumenti sufficientemente sostenuti della volatilità si verificano più raramente e il VXX, lentamente ma costantemente, perde valore nel resto del tempo. La motivazione per le posizioni short è corrispondentemente invertita: se non vi è un forte aumento della volatilità, il VXX diminuisce lentamente ma costantemente in valore, da cui si accumula il profitto della posizione short. Il problema è che mentre le perdite di un picco di volatilità sono teoricamente illimitate, poiché il prezzo può salire molto, i profitti sono sempre inferiori al 100 percento. Oltre a ciò, l’esposizione diminuisce con i prezzi in calo, quindi in termini assoluti, si guadagna sempre meno. Di conseguenza, in caso di profitto, dovrebbero sempre essere prese nuove sottoposizioni short al fine di mantenere costante il rischio iniziale. Infine non abbiamo detto che può essere difficile trovare un broker che possa facilmente prendere posizioni corte nel VXX.

Da dove vengono le perdite?

Da dove viene l’alta perdita di valore del VXX? Per questo dobbiamo dare un’occhiata più da vicino alla sua costruzione. Il VXX investe in una combinazione dei prossimi e successivi contratti future VIX, le cui quote dipendono dalla rispettiva scadenza dei contratti. Questa composizione cambia ogni giorno vendendo una piccola porzione del mese anteriore e comprando contratti per il mese successivo. In dettaglio, viene costruito un indice separato (simbolo: SPVXSTR), che mappa il VXX. È importante notare che questi cambiamenti sono di per sé di valore neutro e che il VXX non perde valore perché in una situazione di contango vengono venduti i future quotati più bassi e vengono acquistati i future quotati più alti. La vera causa del declino dei prezzi a lungo termine è la cosiddetta perdita di contango. Descrive la deriva spesso predominante della curva in avanti fino alla corrente VIX inferiore. Perché se questi valori VIX bassi persistono fino alla fine del rispettivo contratto anteriore, l’accordo finale avviene a questo livello. Ad esempio, consideriamo il seguente scenario di un costoso contango:

• VIX corrente: 15 percento

• Future VIX mese anteriore: 18 percento

• Future VIX successivo: 20 percento

Se il VIX rimane basso fino alla scadenza dei future, essi continueranno a perdere valore fino ad allora. Supponendo che il VIX sia ancora del 15 percento alla scadenza del mese anteriore corrente e dei seguenti future, queste perdite saranno rispettivamente del 17 e del 25 percento. Anche se la struttura di contango è raramente così costosa, le perdite si accumulano continuamente fino a quando non vi è alcun aumento significativo della volatilità o l’arretramento della curva forward. A causa del prevalente contango, il VXX perde il suo valore a lungo termine. L’assurdità di questo è evidente se si tiene conto che dal 2012, il VXX ha ricevuto circa 6,5 miliardi di dollari, secondo il Fund Flow Tool di www.ETF.com. Allo stesso tempo, tuttavia, nel VXX viene investito solo un patrimonio di poco meno di un miliardo di dollari USA. Ciò significa che circa $ 5,5 miliardi di asset sono andati persi qui negli ultimi 6,5 anni. Vance Harwood di www.SixFigureInvesting.com aggiunge un altro aspetto interessante: se l’editore Barclays Capital non avesse interamente coperto la sua esposizione, ma per esempio solo il 90 percento, ciò significherebbe, oltre alle commissioni di gestione, un buon guadagno aggiuntivo di $550 milioni durante questo periodo.

Conclusioni

Il VXX è un prodotto affascinante con un trend a lungo termine e senza ambiguità. Nonostante questo corso evidente, nella pratica è sorprendentemente difficile e rischioso ottenere profitti di trading a lungo termine con questo prodotto. Mentre le posizioni long spesso combattono contro il peso del contango, per le posizioni short la spada di Damocle di un rapido e brusco aumento della volatilità aleggia sempre sopra i guadagni lenti ma abbastanza regolari.

Marko Gränitz

Il Dott. Marko Gränitz è un autore e relatore nel settore della ricerca di mercato dei capitali e conduce interviste ai trader di tutto il mondo. Sul suo Blog, offre informazioni sui nuovi risultati della ricerca del momentum e altre anomalie di rendimento.