Faik Giese

I lettori assidui di TRADERS’ ricorderanno che Faik Giese fu già nostro ospite in passato ed è un attivo produttore di interessanti articoli. Negli anni 2000, ha intrapreso la carriera di responsabile della gestione del portafoglio presso una banca tedesca per il commercio di titoli e in seguito è tornato al trading indipendente, cosa che fa per lo più in modo sistematico. Oltre al trading attivo, Faik Giese è autore del libro “Sustainably Successful Trading”, è trader trainer e mentore oltre che consulente per clienti istituzionali. Potete scoprire di più sulle sue offerte sul suo sito web www.faikgiese.com.

TRADERS´: Signor Giese, è piacevole vedere che è attivo con successo sul mercato. Potrebbe essere in grado di spiegarci cosa è cambiato nel suo stile di trading negli ultimi anni.

Giese: Sono rimasto fedele ai miei principi di base e al mio orientamento di trading fino ad oggi. Inoltre, l’attenzione è ancora sulla compravendita di azioni negli Stati Uniti. Un punto chiave che è cambiato rispetto al 2012 è che non faccio più trading intraday e ora mi concentro esclusivamente sul trading azionario a medio termine. Tuttavia, il medio termine non significa che ho un periodo di detenzione fisso per le mie posizioni. Le uscite parziali e l’influenza dell’ambiente di mercato fanno sì che il mio orizzonte di investimento vari da pochi giorni a diversi mesi.

TRADERS´: Perché ha lasciato completamente il trading intraday?

Giese: Ci sono diversi motivi per cui non considero più il trading intraday. Oltre alla notevole quantità di tempo necessaria per fare trading, non mi piace particolarmente la vita estremamente breve di molte operazioni a causa dei cali di prezzo temporanei causati da notizie politiche che hanno un forte impatto sul mercato. In definitiva, non vedo più la necessità di diversificare il mio trading azionario a medio termine con strategie di day trading al fine di ottenere una performance eccellente e stabile.

TRADERS´: Ci racconta alcune statistiche specifiche del suo trading?

Giese: Il trade medio vincente, ad esempio, in passato è durato 20 giorni e quello medio perdente 7 giorni di calendario negli ultimi 14 mesi. Il rapporto tra profitto medio e perdita di trading era 2:1 e il tasso di successo era del 52%.

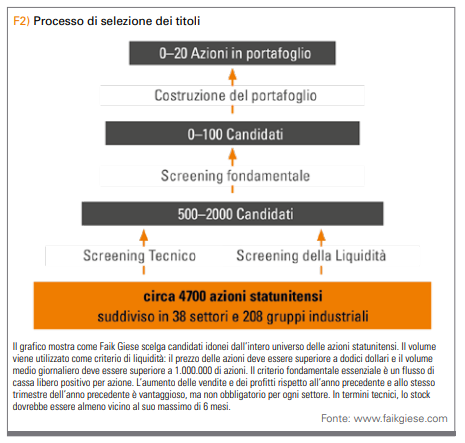

TRADERS´: In passato ha detto che la pre-selezione delle azioni giuste dall’universo di tutti i titoli usa è potentemente la parte più importante del trading sistematico.

Giese: Lo penso ancora. La selezione è ancora più importante del giusto (comunque importante) tempismo dell’entrata. Proprio per questo motivo, negli ultimi sei anni ho lavorato intensamente per adattare i miei criteri di selezione alle circostanze specifiche del settore. Poiché questi criteri si sono dimostrati decisivi nel corso del tempo oltre ai criteri della tabella tecnica, mi riferisco al mio approccio come “specifico del settore”, o BSA in breve.

TRADERS´: Una modifica interessante. Come è successo?

Giese: In definitiva, è stata una conclusione plausibile che è emersa dai miei regolari esami dei maggiori movimenti di prezzo. Ho notato che i maggiori aumenti di prezzo degli ultimi 20 anni solo raramente hanno soddisfatto i criteri fondamentali per i titoli di crescita citati da William O’Neil nel suo famoso libro “How to Make Money in Stocks”. O’Neil voleva vedere una crescita delle vendite e dei profitti di almeno il 20% su base trimestrale e annuale e ha applicato questo criterio su tutta la linea a tutte le azioni. Da diversi anni, tuttavia, sto procedendo in modo tale da impostare i miei criteri a seconda del settore, sulla base della mia ricerca nell’area fondamentale. Perché soprattutto nell’area fondamentale è importante capire che la combinazione di criteri diversi crea un (a volte piccolo) grado di libertà per le proprie decisioni. Quindi nell’analisi fondamentale non c’è sempre un rosso o un verde, ma a volte una situazione non del tutto chiara.

TRADERS´: Questo significa che non agisce esclusivamente in maniera sistematica come prima?

Giese: A mio avviso, un approccio sistematico non preclude necessariamente l’esistenza di gradi di libertà per le tue decisioni, almeno se questi esistono solo in piccola parte, come nel mio caso. Senza un certo grado di libertà, a mio avviso, una strategia di equità non può comunque avere successo a lungo termine. A parte il trading, sono a malapena a conoscenza di altre aree di attività in cui l’esperienza gioca un ruolo così importante.

TRADERS´: Com’è il suo sistema?

Giese: La strategia BSA combina la tecnologia dei graafici con criteri fondamentali che dipendono dal rispettivo settore. Per alcune industrie o settori, come l’edilizia residenziale e il settore del petrolio e del gas, esistono anche modelli che possono essere utilizzati per valutare le prospettive di un’industria. Inoltre, per valutare l’ambiente di mercato generale viene utilizzato un modello di rischio di mercato composto da diversi componenti.

TRADERS´: Può descrivere in dettaglio i singoli componenti?

Giese: Sono felice di spiegare la mia cosiddetta configurazione di base BSA per azioni che soddisfano tre semplici criteri:

- Il titolo si sta muovendo lateralmente perché non ha raggiunto un nuovo massimo negli ultimi 15 giorni di trading.

- Il massimo precedente, che ha avviato il movimento laterale, corrisponde a un nuovo massimo di 120 giorni al momento della sua formazione.

- La distanza tra il massimo e il minimo precedente al movimento laterale non è superiore al 50% (sono ovviamente possibili eccezioni, ad esempio dovute alla pandemia del coronavirus).

Le azioni che soddisfano questi tre criteri sono acquisti potenziali. Tuttavia, vengono presi in considerazione solo i titoli che soddisfano i miei criteri fondamentali e i requisiti specifici del settore. Un fondamentale criterio di base o knockout è, ad esempio, il requisito che il flusso di cassa libero dell’azienda deve essere positivo. Un esempio di criteri specifici del settore dei semiconduttori sarebbe che le azioni di questo settore dovrebbero aumentare le vendite e gli utili per azione di numeri almeno a due cifre negli ultimi due trimestri rispetto all’anno precedente.

TRADERS´: Allora come si sale a bordo?

Giese: I due criteri seguenti sono decisivi per il tempismo:

- Dopo che il prezzo si è allontanato dal suo minimo all’interno del movimento laterale, si verifica un cosiddetto pivot high di forza 2-2 (un giorno con un massimo che è preceduto e seguito da almeno due massimi inferiori).

- Mentre si verifica tale pivot high, il volume e/o la volatilità diminuiscono. Quest’ultimo può essere visto, tra l’altro, dalla diminuzione del range giornaliero (massimo meno minimo).

L’ingresso avviene quindi con uno sfondamento attraverso il pivot high. Se ulteriori tali pivot high si verificano nell’ulteriore corso del movimento laterale, anche questi possono essere usati per l’entrata.

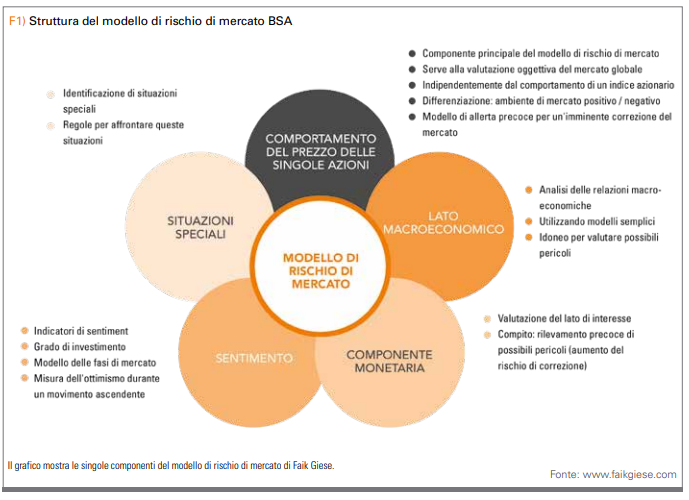

TRADERS´: Come viene definito il modello di rischio di mercato BSA?

Giese: Prima di tutto, vorrei sottolineare che il modello di rischio di mercato BSA non deve essere confuso con il “modello di mercato sovraordinato” descritto in dettaglio nel mio libro. Mentre il modello di mercato sovraordinato genera segnali basati su dati di mercato generali (come il numero di azioni in aumento e in calo), il modello di rischio di mercato BSA serve solo a valutare l’ambiente di mercato.

La componente principale del modello è rappresentata dall’ampiezza del mercato. La base concreta è il calcolo di quanti titoli appartenenti all’indice Russell 3000 sono al di sopra della loro media mobile su 50 giorni (MA50). In parole povere, un valore inferiore al 33,3 percento mi dice che i nuovi acquisti dovrebbero essere sospesi perché l’ambiente di mercato è troppo negativo.

Tengo anche d’occhio il numero di azioni che segnano un nuovo massimo o minimo annuale. Nel mio libro presento due modelli di controtendenza basati su questo, che generano segnali di acquisto all’interno di una tendenza al ribasso nell’S&P 500 e nel Nasdaq.

TRADERS´: Parlando di Sentiment, che cosa cerchi in concreto?

Giese: Anche il Sentiment è una componente del modello di rischio di mercato BSA. Da circa 20 anni utilizzo i risultati del sondaggio pubblicati ogni giovedì da AAII.com (American Association of Individual Investors), con incredibile successo. Considero questa serie di dati la più istruttiva di tutte le indagini. Ogni punto di svolta dal mercato orso al mercato rialzista negli ultimi 30 anni è stato accompagnato da un alto grado di pessimismo. In generale, maggiore è il pessimismo tra gli investitori, maggiore è la probabilità che i prezzi delle azioni aumentino nel medio termine. La serie di dati non è solo interessante per l’identificazione dei punti di svolta alla fine di un mercato ribassista, ma anche dopo le battute d’arresto dei prezzi all’interno di un mercato rialzista. Se ci sono più pessimisti che ottimisti, sebbene il mercato azionario sia già aumentato in modo significativo, ciò indica una continuazione del movimento al rialzo. L’esempio migliore: il rally che si svolge dal 23 marzo è sempre stato accompagnato da un alto grado di pessimismo.

TRADERS´: Qual è la filosofia di base con cui acquista in un trend in aggiornamento in corso?

Giese: Vedo sempre il contesto in cui si verifica il calo dei prezzi. Ad esempio, la probabilità di successo nel tradare la prima battuta d’arresto del prezzo dopo un breakout è significativamente più alta di quella di una battuta d’arresto del prezzo che si verifica dopo una tendenza al rialzo che dura da settimane. Il tasso di successo più alto ha battute d’arresto dei prezzi che coincidono con una battuta d’arresto nell’S&P 500 e/o nel Nasdaq Composite, mentre il volume e la volatilità diminuiscono allo stesso tempo. Nel mio libro mostro che con l’aiuto di determinati criteri (tra le altre cose, nell’S & P 500 la battuta d’arresto dei prezzi dovrebbe segnare almeno un minimo di 15 giorni) tali battute d’arresto in passato hanno avuto un tasso di successo di oltre il 66%.

TRADERS´: Verifica anche a livelli di tempo intraday, per esempio sul volume di trading, che lo svolgimento sia confermato?

Giese: Con l’aiuto di un indicatore auto-programmato, posso vedere se il rialzo di un’azione durante la giornata di trading è accompagnato da un volume superiore alla media. Tuttavia, la mia ricerca in questo settore ha dimostrato che entro regolarmente nel mercato prima che il volume aumenti, il che è positivo perché mostra che entro prima della maggior parte dei trader. Per questo motivo, non attribuisco alcuna importanza al volume di trading all’ingresso (anche se ovviamente ci sono requisiti minimi relativi al volume come parte della selezione). A questo punto vorrei sottolineare un altro punto importante: prima di entrare in un’azione e di effettuare l’ordine nel periodo pre-mercato, guardo il volume all’inizio del trading negli ultimi giorni. Se era molto basso o non disponibile affatto, effettuo l’ordine in modo che sia valido solo pochi minuti dopo l’apertura del mercato. In questo modo prevengo una cattiva esecuzione. Prendo un percorso simile anche quando inserisco i miei ordini di vendita per le posizioni aperte.

TRADERS´: Ricordo che una delle sue regole era di acquistare un massimo di tre nuove azioni al giorno. Ha altri criteri di questo tipo?

Giese: Sicuramente, tali criteri fondamentali sono importanti per lo sviluppo stabile a lungo termine di un portafoglio. Un’altra regola, ad esempio, è quella di aggiungere nuove azioni al portafoglio solo se lo stop di limitazione della perdita originale si applica ancora a un massimo di cinque o sei operazioni esistenti. Altrimenti non verranno registrate nuovi ordini. Ciò limita il rischio di gravi perdite contabili se più posizioni mi vanno contro contemporaneamente.

TRADERS´: A proposito di perdite, in base a quali criteri imposta il suo stop loss?

Giese: Ho impostato il mio primo stop sulla base della volatilità, in particolare circa il doppio dell’Average True Range (ATR) al di sotto del mio prezzo di entrata. Calcolo il valore dell’ATR a modo mio, non tenendo conto di eventuali outlier di prezzo sorti il primo giorno di trading successivo alla pubblicazione dei dati (e quindi non rappresentativi).

TRADERS´: Qual è l’uscita dal trading nella configurazione di base BSA?

Giese: Oltre allo stop di limitazione delle perdite descritto sopra, ricorro anche a stop dipendenti dal tempo e procedure per prese di profitto sia offensive che difensive. Sull’offensiva, prendo profitti mentre il titolo è ancora in aumento. In area difensiva, invece, utilizzo un trailing stop (inclusa la media mobile su 50 giorni) e vendo quando il prezzo scende al livello da me specificato prima dell’inizio della giornata di trading.

TRADERS´: Come si fa a sapere quando un movimento è abbastanza forte per inserire posizioni?

Giese: Questa domanda rientra nell’area di uscita offensiva. Un titolo che sale per diversi giorni dopo essere uscito da un movimento laterale e quindi ondeggiare per una giornata in una fascia di prezzo ampia è di solito un candidato di uscita. Per identificare tali giorni, utilizzo l’ATR dell’ultimo giorno di trading e lo metto in relazione con l’ATR degli ultimi 50 giorni (ATR50). Se la gamma attuale è circa il doppio dell’ATR50, c’è un giorno con una fascia di prezzo ampia. La quota è quindi, per così dire, “esaurita”. Un modo per reagire a questo è porre fine alla vendita solo di pochi centesimi sotto l’ultimo prezzo di chiusura.

TRADERS´: Usa altre regole di uscita?

Giese: Sì, manca ancora una regola importante: in circa il 30% dei casi, una quota è parzialmente o completamente abbandonata perché la pubblicazione dei dati è in sospeso e l’azienda in passato ha risposto con forti fluttuazioni di prezzo il giorno successivo alla loro pubblicazione. Qui sono coerente e non corro rischi. L’insieme di regole che ho sviluppato in questo contesto contribuisce in modo significativo al fatto che per diversi anni non ho avuto un’operazione con la quale ho perso significativamente più del rischio iniziale definito in precedenza a causa di un gap di prezzo al momento dell’apertura del mercato, ovvero un gap al ribasso. Sono fiero di ciò.

TRADERS´: Per favore, ci mostri uno o due esempi di operazioni basate sulla strategia BSA.

Giese: Zoom Video (simbolo: ZM) mostra un buon esempio del fatto che di solito chiudo operazioni in perdita prima che venga raggiunto lo stop di limitazione della perdita iniziale (vedi figura 2). Ecco perché il mio trade medio in perdita è solo la metà del rischio iniziale originale. L’ingresso è avvenuto il 23 aprile 2020 a 156,79 dollari. A causa della dinamica negativa, riconoscibile dal gap di apertura negativo, sono già uscito quattro giorni di trading dopo a 146,01 dollari. Nel complesso, la perdita è stata 0,46 volte il mio rischio iniziale originale.

Un esempio rappresentativo dell’uscita dovuta alla pubblicazione prossima dei dati trimestrali è il mio trade con Masimo (simbolo: MASI). L’ingresso è avvenuto il 14 aprile 2020 a 188,26 dollari. Lo stop di limitazione delle perdite è stato fissato al doppio della distanza dell’ATR (12) al di sotto del prezzo di entrata a 172,50 dollari. La pubblicazione dei dati è stata annunciata per il 28 aprile dopo la chiusura del mercato. Dopo che le azioni erano già aumentate in modo significativo fino a due giorni prima di questa data, ho venduto parte della posizione il 27 aprile a 216,95 dollari per non incappare in un grande divario al ribasso il giorno dopo la pubblicazione delle cifre. Ho mantenuto il resto della posizione oltre la data, ma poi sono uscito nel corso della giornata di trading il 29 aprile dopo che il titolo era sceso in modo significativo dal massimo giornaliero su base infragiornaliera.

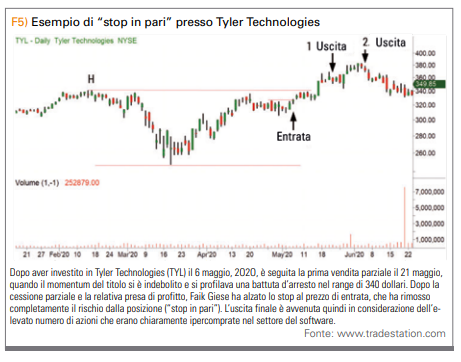

Ultimo ma non meno importante, un altro esempio di uscita di successo in due parti è con il titolo Tyler Technologies (simbolo: TYL; ramo: software applicativo). Dopo l’ingresso il 6 maggio 2020, la prima vendita parziale è seguita il 21 maggio, quando il momentum del titolo si è indebolito e si è minacciato un arretramento nell’area di 340 dollari. Dopo la vendita parziale e la presa di profitto associata, ho aumentato lo stop di limitazione della perdita al prezzo di entrata dell’operazione, che ha completamente eliminato il rischio dalla posizione (“stop in pari”). Ho mantenuto il resto della posizione per altri dieci giorni di trading. L’uscita è avvenuta quindi in vista dell’elevato numero di azioni già notevolmente ipercomprate nel settore del software.

TRADERS´: Quindi prima di agire in modo semiautomatico, esegue manualmente i suoi ordini che hanno una portata discrezionale aggiuntiva con alcune strategie. L’automazione completa può non essere ideale come molti la immaginano?

Giese: Infatti, per il trader completamente automatizzato, il lavoro non è completo quando viene avviato il trading in tempo reale. I gestori di hedge fund che agiscono in modo completamente automatico me lo confermano regolarmente. Questo è anche uno dei motivi per cui intere squadre sono assegnate solo a quest’area di trading. La suscettibilità agli errori è molto alta, indipendentemente dal fatto che io agisca per conto mio o per clienti istituzionali. Ciò è particolarmente vero nelle aree in cui l’universo delle azioni da prendere in considerazione cambia quotidianamente. Un punto importante è che gli errori nell’area completamente automatizzata costano regolarmente molto denaro se non vengono rilevati immediatamente. Per scoprire questi errori, tuttavia, devo monitorare continuamente il trading, cosa che a sua volta va almeno in parte contro l’idea reale di trading automatizzato. Alla fine c’è molto tempo che preferisco investire nel mio trading in tempo reale e nell’esame di candidati e settori idonei.

“Il tasso di successo più alto ha battute d’arresto che coincidono con una battuta d’arresto nell’S&P 500 e/o nel Nasdaq Composite, mentre il volume e la volatilità diminuiscono allo stesso tempo.”

TRADERS´: E infine, possono verificarsi una varietà di errori diversi…

Giese: Assolutamente. E gli errori tipici non sono sempre i propri errori, ad esempio nel codice del programma. Possono anche essere problemi con l’infrastruttura, cambi di orario non presi in considerazione (orario invernale o estivo), frazionamenti azionari, dividendi speciali (che portano a salti di prezzo) o un mercato veloce che causa esecuzioni estremamente scadenti dopo la pubblicazione di notizie importanti. Ma per dare una risposta definitiva alla domanda precedente: no, l’automazione completa non è affatto l’ideale e, al contrario, può anche portare a un grande fastidio. Ad un certo punto sorge la domanda: voglio affrontare la risoluzione dei problemi di automazione o concentrarmi sul mio trading effettivo per migliorarlo ulteriormente?

TRADERS´: Cosa vorresti dire ai nostri lettori “on the road”, che cosa c’è di importanza cruciale oltre ai fattori di successo conosciuti come la gestione del rischio & co?

Giese: Una chiave essenziale per il successo del trading è decidere una strategia coerente e quindi implementarla continuamente, specialmente durante le fasi in cui la strategia non sta andando così bene. Secondo me, è qui che i perdenti differiscono più chiaramente dai vincitori: un vincitore crede nella sua strategia e può facilmente far fronte a diverse operazioni perdenti di seguito senza mettere in discussione la strategia stessa. Si sa che possono verificarsi da cinque a dieci operazioni perdenti di seguito e che tali fasi fanno semplicemente parte del trading. In definitiva, tutto si riduce al seguente punto: trova una procedura che ti sembra conclusiva e con la quale puoi identificarti completamente. Quindi concentrati sulla comprensione delle complessità di questa strategia e sulla ricerca di risposte su quando la strategia funziona particolarmente bene e in quale contesto di mercato funziona meno bene. Da ciò si può quindi dedurre quando è necessario agire in modo aggressivo, ad esempio aumentando rapidamente il livello di investimento, e quando con maggiore attenzione. Alla fine della giornata, rimane davvero solo una domanda: quanto sono disposto a lavorare su me stesso ed espandere la mia conoscenza della strategia che sto tradando per diventare un trader di successo?

L’intervista è stata condotta da Marko Gränitz

Marko Gränitz

Il Dr. Marko Gränitz è autore e relatore nel campo delle ricerche di mercato dei capitali e intervista costantemente trader in tutto il mondo. Sul suo blog offre informazioni sulle nuove scoperte riguardanti il momentum e altre anomalie di profitto.

Il Dr. Marko Gränitz è autore e relatore nel campo delle ricerche di mercato dei capitali e intervista costantemente trader in tutto il mondo. Sul suo blog offre informazioni sulle nuove scoperte riguardanti il momentum e altre anomalie di profitto.

http://www.marko-momentum.de/